Өндіріс шығындарының теориясы: ұғымы, жіктелуі және экономикалық мәні

Қазақстан Республикасы Білім және ғылым министрлігі

Академик Е. А. Бөкетов атындағы Қарағанды мемлекеттік университеті

Экономика факультеті

Экономика және халықаралық бизнес кафедрасы

РЕФЕРАТ

Тақырыбы: Өндіріс шығындарының теориясы

Дайындаған: УА-11 тобының студенті Бимағамбет А.

Тексерген: Ақмолда М. Н.

Қарағанды, 2020

Мазмұны

Кіріспе

1. Өндірістік шығындар туралы концепциялар

2. Шығындардың түсінігі, оның мәні

3. Өндірістік шығындардың жіктелуі

Қорытынды

Пайдаланылған әдебиеттер тізімі

Кіріспе

Шығындар - игіліктерді өндіру үдерісінде тұтынылатын өндірістік ресурстар құнының ақшалай көрінісі; өнім өндіруге кететін жанды және заттандырылған өндіріс факторларының жиынтық жұмсалымдары. Өндіріс шығындары өндіріс құрал-жабдықтарын сатып алуға және жұмыскерлердің еңбегіне ақы төлеуге жұмсалатын өндірістік шығындар ретінде қарастырылады. Олар өндіруші үшін өнімнің нақты құнын сипаттайды, сатудың соңғы бағасы - ұсыныс бағасын анықтаудың негізгі базасы болып табылады.

Өндіріс шығындарының шамасы тұтынылатын экономикалық ресурстардың бағасы мен олардың жалпы санының көбейтіндісі ретінде есептеледі. Қазіргі кезеңде өндіріс шығындарының түрлері әртүрлі әдістермен анықталады, оларды бірнеше критерийлері бойынша жіктеуге болады.

Сондықтан белгілі нақты жайт, ол кез келген тауар мен қызметті өндіру үдерісі өндірістік (экономикалық) ресурстар ретінде сипатталатын еңбекті, капиталды және табиғи ресурстарды пайдаланумен байланысты, ал осы өндірістік ресурстардың құны шығындармен анықталады. Өндірістік (экономикалық) ресурстардың шектеулілігімен байланысты оларды аса тиімді пайдаланудың мәселесі туындайды. Игіліктерді өндіруді жүзеге асырудың экономикалық жағынан аса тиімді әдісін қолдану өндіріс шығындарын минимизациялау мәселесін шешкенде ғана қол жеткізіледі.

Сонымен қатар экономикалық әдебиеттерде «шығындар», «залал» түсініктері қатар пайдаланылады. «Залал» түсінігі материалды, табиғи және т. б. ресурстарды өндіруге жұмсалымдардың шығынын білдіреді.

«Шығындар» - олар тек залалдар ғана емес, нарықта құнды формаға айналған ресурс залалдарын білдіреді. Шығындар - иеленілген өндіріс факторлары үшін төлем.

Шығындар ұсыныс көлеміне әсер ететін негізгі фактор. Сондықтан, өнімнің қандай көлемін өндіру керектігін анықтау үшін фирма шығындарын талдауы керек.

Тұтынушының тауарды сатып алудағы мақсаты пайдалылық болса, өндірушінің мақсаты өндіріс шығындарын азайту. Өйткені жоғарыда атап көрсетілгендей, өндіріс шығындары - өнім өндіру үшін қолданылған факторлардың жұмсалуының ақшалай көрінісі. Өндіріс шығындары ұдайы өндірістің нәтижесі болып табылады. Бұл кәсіпорынның өндірісте тұтынатын құрал-жабдықтары мен жалақы төлемдерінің шығындарын көрсетеді.

Өндірісті ұйымдастыру кезінде әдетте кәсіпкер өндірістік процестің тиімді болуын қалайды. Сондықтан өндірістегі өзгермелі фактордың ықпалын анықтау үшін тиімділік көрсеткіштері қолданылады: жалпы, орташа және шекті өнім.

Ал, өз кезегінде шығындарды зерттеу, оның мәні мен түрлерін анықтап білу, өндіріс шығындарын азайту және пайданы көбейту, жоғарыда атап көрсетілген кәсіпорынның жалпы, орташа, шекті табыстарын есептеу тәсілдеріне көмектеседі.

Шығындар және өндіріс шығындары ұғымы экономикалық теория ұғымдарының ішінде ерекше, аса маңызды рөлді атқарады, өйткені олар бәсекелестік ортада фирма қызметінің тағдырына, оның көлеміне, болашақ дамуына және соңында табысы мен пайда мөлшеріне тікелей әсер етеді. Фирмалардың нарықта қабылдайтын шешімдері тиімді болу үшін пайданы мейлінше арттыратын өнім көлемін барынша аз шығынмен өндіру қажеттілігі туындайды. Сондықтан, фирмалар бұл жерде өнімді қалай өндіру керек деген сұраққа жауап іздейді. Кез келген фирманың негізгі міндеттерінің бірі - ол шығындарды азайтудың жолдарын іздестіре білу. Өнім көлемі мен оны өндіруге кететін шығындардың арасындағы байланысты көрсететін өндірістік функцияның мәнін түсіну маңызды болып табылады.

Өндіріс шығындары туралы мәселелер әлі күнге дейін әртүрлі экономикалық бағыттағы ғалым-экономистердің зерттеулеріндегі басты пән ретінде қарастырылып келеді.

Ең алдымен өндіріс шығындары туралы теориялық көзқарастар классикалық саяси экономияның негізгі өкілдері А. Смит пен Д. Рикардоның зерттеулерінде кездеседі. Смит абсолютті шығындар тұжырымдамасын, Рикардо салыстырмалы шығындар тұжырымдамасын енгізген. Олар өндіріс шығындарын өнімнің жеке бірлігін жасауға кеткен қоғамдық қажетті еңбектің орташа шамасымен байланыстырады. Марксизм теориясы өндіріс шығындарын кеңінен зерттеді. Бұл теорияның басты өкілі Карл Маркс өзінің «Капитал» атты еңбегінде өндіріс шығындарын жан-жақты талдады. Ол тауардың жасалуын және оған жұмсалған шығындарды өндіріс құрал-жабдықтарымен және жұмыс күшімен байланыстырды.

К. Маркстың ашқан басты жаңалықтары: қоғамдық-экономикалық формация, капитализмнің даму заңдылықтары, социализмнің (коммунизм) жаңа жүйе ретінде пайда болуы, ұдайы өндіріс пен экономикалық дағдарыстар теориясы, тауарға сіңген еңбектің екі табиғаттылығы, қосымша құн туралы ілімдерді қалыптастырды; абсолюттік рентаның, жалдамалы еңбектің мәнін ашты. Жоғарыда атап көрсетілген К. Маркстың басты еңбегі - «Капитал» (1867-ші жылы 1-ші, 1885 ж. - 2-ші, 1894 ж. - 3-ші томдары жарыққа шықты) деген атпен белгілі және осы еңбек оны әлемдегі ұлы экономистер катарына қосты.

Ресейде К. Маркс пен Ф. Энгельстің идеяларын В. И. Ленин (1870-1924 жж. ) белгілі дәрежеде толықтырып өндеді. В. И. Ленин К. Маркстің қоғамдық капиталды ұдайы өндіру және экономикалық дағдарыстар туралы теориясын талдауға ерекше мән береді. Ол туралы оның «Ресейдегі капитализмнің дамуы» (1899 ж. ), «Нарық деп аталатын сұрақтар» (1893 ж. ) және басқа еңбектері куәландырады. Бұл еңбектерінде В. И. Ленин ірі өнеркәсіп үшін ішкі нарықтың қалыптасу процесін таңдауды көрсетіп, нарықтың ұйымдастырушылық пен біріктірушілік күшінің экономикалық заңдылығын ашты. Осы айтылған экономикалық ойлар қазіргі жағдайда ТМД елдерінің нарыққа көшуінде өзекті мәселелер болып табылады.

ХІХ ғасырдың соңында бірнеше жаңа концепциялар пайда болды. Соның бірі ретінде «маржинализм» (ағылшынның «marginal» - шекті деген сөзі) теориясы қалыптасты. Бұл теорияның негізін австриялық мектептің экономистері Карл Менгер (1840-1921 жж. ), Фридрихфон Визер (1851-1926 жж. ), Эйген фон Бем-Баверк (1851-1914 жж. ), сондай-ақ ағылшын экономисі Уильям Стенли Джевонс (1835-1882 жж. ) және басқалары қалады.

Марженализм теориясы (Менгер, Визер) өндіріс шығындарын тауардың ерекше қасиеті болып табылатын пайдалылық ұғымы тұрғысынан зерттейді. Пайдалылық, соның ішінде, тауардың жалпы пайдалылығы және шекті пайдалылығы психологиялық құбылыс ретінде өндіріс факторлары үшін фирмалар төлейтін соңғы соманың шамасы болып табылады.

Австриялық теоретик Ф. Визер балама мүмкіндіктер шығындарының субъективтік теориясының авторы. Осы тауардың нақты өндіріс шығындары, өндіріс ресурстарын басқаша пайдаланғанда өндірілген өнімдерден қоғамға түсетін барынша жоғары пайдалылыққа тең болады. Австриялық мектептің өкілдерінің маржиналистік көзқарастарын математикалық негізге көшірумен байланысты, шығындарды барынша төмендету (минимизация) теориялары пайда болды.

Осылайша маржинализмнің басты категориялары: шекті пайдалылық, шекті өнімділік, шекті шығындар. Маржинализм экономикалық-математикалық тәсілдер мен моделдерді кең қолданады.

Математикалық мектептің өкілдерінің бірі, швейцар- экономисі Леон Вальрас (1834-1910 жж. ) болып табылады. Ол жалпы нарықтық тепе-теңділік моделін жасады, оның негізі сұраным мен ұсынымға талдау жатады.

Институционализм (латынның «institutum» - бекіту, құрылтайлау деген сөзі) бағытының өкілдері шығындар теориясын әрі қарай дамыта түсті. Шығындардың институционалистік теориясының көрнекті өкілдері Дж. К. Кларк, Джон А. Гобсон. Олар өндіріс шығындарынан басқа жеке шығындардың, қоғамдық шығындардың, абсолюттік шығындардың, қаржылық шығындардың, сонымен қатар қысқа мерзімді және ұзақ мерзімді шығындардың бар екендігін бөліп көрсетті.

«Неоклассикалық» деп аталатын ағым қазіргі «монетаризм» және «неолиберализм» теорияларымен жұптасады. Неоклассиктер - А. Смиттің тікелей ізбасарлары былай деп есептеді: егер нарықтық экономиканың субъектілеріне мүмкіндігінше экономикалық еркіндік берілсе, онда олар өте жақсы қызмет атқарған болар еді.

Неоклассикалық теория өндіріс факторларына жұмсалатын шығындарды өнім көлеміне тәуелді өзгермелі шығындар және өнім көлеміне тәуелді емес тұрақты шығындар деп ажыратады. Сондай-ақ, өзгермелі шығындардың да, тұрақты шығындардың түрлерін анықтайды.

Соңғы жылдары неоинституционалистік трансакционалдық шығындар теориясы пайда болды. Бұған көбінесе айналыс шығындары жатады. Трансакционалдық шығындар деген түсінікті американдық экономист Р. Кроуз енгізді.

Кәсіпорындардың шығаратын тауарларының мөлшерін рынокқа ұсынуы, оны өндіруге кететін шығындарына және сол тауарлардың рынокта сатылатын бағаларына тікелей байланысты болады. Бұдан шығатын қорытынды: тауарларды өндіру және оны сатуға кететін шығындарды білу кәсіпорынның шаруашылық жүргізудегі тиімділігінің басты жағының бірі болып саналады.

Шығындар - бұл кәсіпорын өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс факторларының ақшалай түріндегі шығындары. Өндіріс процесінде айқын шек қоятын шығындар олардың маңызы мен практикалық қызметіндегі анықтайтын межесі болып табылады.

Басқаша айтқанда, шығын - кәсіпорынның шаруашылық қызмет барысында қаражатын (капиталын) азайтатын немесе міндеттемелерін көбейтетін, жұмсаған немесе ұстаған шығыны немесе нәтижесінде өнім өткізілетін өндірістік ресурстарды пайдаланудың ақшалай көрінісі.

Кәсіпорын шығындары өндірістік белгісіне қарай 3 түрге бөлінеді:

- өзіндік құн құрайтын өнімдерді өндіру және сатуға кететін шығындар. Бұл капиталдың ауыспалы айналымы арқылы сатудан түскен ақшалай түсімді жабатын ағымдағы шығындар;

- өндірісті ұлғайтуға және жаңартуға кететін шығындар. Әдеттегідей бұл жаңа немесе жаңғыратын өнімге жұмсалатын бір жолғы ірі күрделі қаржы шығындары;

- өндірістің әлеуметтік-мәдени, тұрғын үй, тұрмыстық қызмет көрсету және осыған ұқсас басқа да мұқтаждықтарға кететін шығындар. Олар негізінде пайданың есебінен бөлінетін арнаулы қорлардан қаржыландырады.

Шығындарды жіктеудің мақсаты - жалпы массадан тек релевантты шығындарды бөліп көрсету (оның өзгеруіне ықпал етуге болатын бөлігіне қатысты), ал релевантты шығындар деп - тек шешімді қабылдау барысында ғана өзгеретін болашақ шығындарды есептеуді айтады. Сондықтан, жіктеу әдістері немесе бағыттары басшының алдында тұрған нақты мәселелерге тәуелді болып келеді. Бірінші бағыт - жай өндірістік есеп, оның негізгі міндеті: өнімді сатудан күтілетін табыс (қызметтерден, тасымалдаудан, сатудан) және өнімнің (жұмыс, қызмет) өзіндік құнын анықтау үшін жұмсалған шығындар (тікелей және жанама) туралы есептік мәліметтерді алу; Екінші бағыт - өзіндік құн туралы есеп берулер мен нақты шығындар туралы алынған ақпараттарды жүйелеп, өндірістік шығындар деңгейімен айналысатын (цехтардың, өндірістердің, шектеулі серіктестіктердің) басшыларды керекті ақпараттармен қамтамасыз ету; Үшінші бағыт - шығу орындары бойынша шығындарды бақылау мен реттеу мақсатында шығындар және жауапкершілік орталықтары бойынша есепті ұйымдастыру. Өндіріс шығыны - материалдық қаражат (шикізат, материалдар, отын, энергия, жабдық, т. б. ) пен қажетті еңбек шығындарының жиынтығы. Өндіріс шығыны кәсіпорында өндірістің және өнімді өткізудің қаншаға түсетінін көрсетеді. Ақшалай тұлғада ол өнімнің өзіндік құны, кәсіпорынның ағымдағы жұмсаған шығындары. Өндіріс шығындарының жіктелуі

-негізгі

- қосымша

-тікелей

-жанама

-бірэлементтік

-кешенді

-өзгермелі

-тұрақты

-ағымдағы

-бір жолғы

-өндірістік

-әкімшілік

-коммерииялық

-өндірістік

-өндірістік емес

-реттелетін

-реттелмейтін

-жалпы

-орта

-өнімге

-кезеңге

Өндіріс шығындарын жіктеп бөлудің бірнеше жолдары бар:

Біріншіден, әлеуметтік - экономикалық бағыттан қарағанда, шығындар қоғамдық және кәсіпорын шығындары болып бөлінеді. Қоғам бағытынан шығындарға дайын өнімнің құнына көшкен жанды еңбек және зат түрін алған еңбек шығындары жатады. Өндіріс шығындары ұдайы өндіріс процесінің нәтижесі болып табылады. Бұл кәсіпорынның өндірісте тұтынылған құрал - жабдықтары мен жалақы төлемдерінің шығындарын көрсетеді. Екіншіден, өндіріс шығындары экономикалық және бухгалтерлік болып бөлінеді. Бухгалтерлік шығын - өнімнің белгілі мөлшерін өндіруге нақты жұмсалған өндіріс факторларының шығындары жатады. Бухгалтерлік шығындар фирма қызметінің нәтижесін шығарумен, айқын қалыптасқан шығындарды анықтаумен байланысты болып табылады. Бухгалтерлік шығындарға амортизация, материалдық шығындар, еңбекақыға кеткен шығындар, әлеуметтік сақтандыру шығындары жатады және олар фирманың есеп берулерінде көрсетіліп айқын шығындар сипатына ие болады. Экономикалық шығындар фирма қызметінде қолданылатын өндіріс факторларын алдағы уақытта балама жолдармен қаншалықты тиімді пайдалануға болатындығын көрсетеді. Экономикалық шығындардың бухгалтерлік шығындардан басты айырмашылығы болып фирманың қарамағындағы құралдардың әртүрлі нұсқаларда қолданылуы табылады. Экономикалық шығындарға қатысты қарайтын болсақ, фирмада әрқашанда таңдау болады, яғни қолда бар қаржысын өндіріске салып қосымша пайда көре алады немесе сол қаржысын банкке салып одан пайыз түрінде де пайда таба алады. Бірақ бұл жерде капиталдың бірдей жұмсалуының нәтижелері әртүрлі болуы мүмкін. Сондықтанда экономикалық есептеулер жүйесінде баламалы шығындар орын алады. Баламалы шығындар немесе таңдау шығындары - бұл ресурстарды пайдаланудың ең жақсы мүмкіндіктерін жіберіп алумен байланысты шығындар. Фирма өндіріс көлемі мен ұсынысты анықтау үшін ең алдымен осы баламалы шығындарға назар аударады, себебі, оларды алдағы уақытта нарықта тауарлар ұсынысын шектейтін фактор ретінде қарастырады. Әрбір фирма баламалы шығындарын әрдайым төмендетуге тырысады, өйткені олардың өсуі пайдасын төмендетуге алып келеді. Өндіріс шығындарының экономикалық түсінігі ресурстардың сиректігіне және оларды балама пайдалану мүмкіндігіне негізделеді. Бұл шығындар айқын және айқын емес шығындарға бөлінеді. Айқын шығындар (explicit costs) деп өндіріс факторлары мен жабдықтаушыларға айқын ақша формасындағы төлем түрін алатын балама шығындар аталады. Бұлардың болуы ресурстарды тыстан алумен байланысты. Мысалы, жұмысшыларға, менеджерлерге жалақы төлеу, көлік шығындарын өтеу т. б.

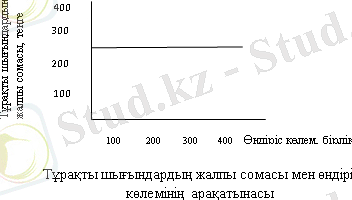

Айқын емес шығындар (implicit costs) деп өндірісте пайдаланылған фирманың өз иелігіндегі (сырттан сатып алынбаған) ресурстардың құнын (шығынын) атайды. Мысалы, ғимараттарды жалға бермегендіктен түспеген пайда. Бухгалтерлік статистикада айқын емес шығындар көрсетілмейді. Сонымен қатар, экономикалық шығындардың құрамына қалыпты пайда да кіреді. Қалыпты пайда кәсіпкерлік қабілет факторынан түсетін және іскерлік белсенділікті жүзеге асырудан келетін ең минималды қамтамасыз етілген таза табыстың түрін білдіреді. Шығындардың түрлері келесі түрде жіктеледі: тұрақты, өзгермелі және жалпы шығындар. Тұрақты шығындар (fixed costs) - өнім көлеміне әсер етпейтін тәуелсіз шығындар. Бұл шығындар өнім өндірудің алдында және өнім өндірісі тоқтағанда орын алады. Әдетте тұрақтыға жататын шығындар: облигациялық, заемміндеттемелеріне сәйкес төлемдер, ренталық төлемдер, ғимараттар мен жабдықтардың амортизациялық төлемінің бір бөлшегі, сақтандыру жарналары, фирманың жоғары дәрежелі басқарушылары мен болашақта еңбек ететін мамандарының еңбек ақысы. Тұрақты шығындарды бастапқы (старттық) және қалдық (қалған) шығындар деп екі топқа бөлуге болады. қалдық шығындарға өндіріс пен өткізу белгілі бір уақытқа толық тоқтатылғанына қарамастан жұмсалатын кәсіпорынның тұрақты шығындарының бір бөлшегі жатады. Старттық шығындарға өндіріс пен өткізудің қайта басталуымен байланысты жұмсалатын, тұрақты шығындардың бір бөлшегі жатады. Тұрақты шығындардың құрамына ғимараттарды, құрылыстарды және құрал-жабдықтарды пайдалану шығындары, әкімшіліктік-басқарушылық шығындар, арендалық төлемдер, несиелік төлемдер де жатады.

Өзгермелі шығындар (vаriable costs) - өнім көлемінің өзгеруіне байланысты өзгеріп отыратын тәуелді шығындар. Фирма өнім өндірмегенде немесе оны тоқтатқанда мұндай шығындар орын алмайды. Өзгермелі шығындарға шикізаттарға, отын-материалдарға және жалдамалы жұмысшыларға еңбекақы төлеуге кеткен шығындар жатқызылады.

Өндіріс пен сату өзгергендегі өзгермелі шығын динамикасымен танысайық. Бұнда үш жағдай болуы мүмкін:

- Өзгермелі шығындар пропорционал болады, егер олардың салыстырмалы өзгеруі, өндірістің көлемі мен жүктемесінің салыстырмалы өзгеруіне тең болады.

- Егер шығындардың салыстырмалы өзгеруі, өндіріс көлемінің салыстырмалы көбейуінен аз болса, онда дегрессивтік өзгермелі шығындардың болғаны.

- Шығындар прогрессивтік өзгермелі болады, егер өзгермелі шығындардың өсуі, өндірістік көлемінен артық болса.

Q

Q

C

C

VC

VC

Q

C

VC

Өзгермелі шығыстардың жауап ретіндегі коэффициенті өндіріс көлемін өсіру немесе төмендету шешімдерін белгілейтін болғандықтан, осындай шығыстарды Батыстың есеп жүйесінде шешуші шығыстар деп атайды. Шығыстардың басқа түрлері өндіріс көлеміне тәуелді болмайды, мысалы, кәсіпорнының әкімшілігінің және қорғаушыларының жалақысы, арендаға алынған негізгі құралдар үшін төлемдер жөне т. б. өйткені бұлар өндірісті қандай көлемде жүргізу туралы шешімдерге әсер етпейді, олар кәсіпорнының тек қызмет ету шарты болып табылады. Бұларды шешім қабылдауды белгілемейтін шығыстар деп атайды. Бірақ барлық өзгермелі шығындар өндіріс көлемі туралы шешімдерге әсер етеді, ал барлық тұрақты шығындар өсер етпейді деген дұрыс емес. Бір түрге жататын шығындардың өздері әр түрлі болып көрінеді. Шешімдер қабылдаудың белгілі ситуациясында өзгермелі көп, ал басқа ситуацияда тұрақты шығындар көп болуы мүмкін. Осы шығындар тұрақтыға немесе өзгермеліге жата ма деген сұрақтың жауабы екі фактордан тәуелді болады: кезең мерзімінің ұзақтығынан (шешім қабылдауға қажет) және өндірістік факторлардың бөлінісінен Жалпы шығындар (total costs) - өндірістің тұрақты және өзгермелі шығындарының қосындысы. Фирма үшін бұл шығындар өнімнің белгілі бір көлемін өндірудің ең минималды ақшалай шығындары болып табылады. Өндірілетін өнімнің саны артқан сайын жиынтық жалпы шығындар өседі.

TC = FC + VC. Кобба - Дуглас моделі (үлгісі) үшін жалпы шығындар функциясының түрі: TC = PKK + PLL, мұнда K, L - капитал және еңбек бірліктерінің саны: PK K, PLL - капитал мен еңбектің бағалары. Фирманың өндіріс шығындары сапында орташа шығындар мен шекті шығындардың да орын алуы аса маңызды болып табылады. Фирма шешім қабылдау кезінде бұларды міндетті түрде ескереді. Орташа шығындар - бұл өнімнің бір бірлігін өндіруге жұмсалған жалпы шығындар. Орташа шығындар жалпы шығындардың өнім көлеміне қатынасы ретінде анықталады: АС (average costs) = ТС / Q.

Орташа шығындар үшке бөлінеді: Орташа тұрақты шығындар - өнімнің бір бірлігін өндіруге жұмсалған жалпы тұрақты шығындар және ол жалпы тұрақты шығындарды өнім көлеміне бөлу арқылы анықталады:

АFС = FС / Q.

Орташа өзгермелі шығындар - өнімнің бір бірлігін өндіруге жұмсалған жалпы өзгермелі шығындар және ол жалпы өзгермелі шығындарды өнім көлеміне бөлу арқылы анықталады:

АVС = VС / Q.

Орташа жалпы шығындар - орташа тұрақты және орташа өзгермелі шығындардың қосындысы:

ATC = AFC + ATC.

Ұзақ мерзімде кәсіпорнының масштабының және оның өндіріс көлемінің орташа шығындар динамикасына ықпалы оң шамада немесе теріс шамада болуы мүмкін. Әдетте, ұзақ мерзім кезеңінде шығындар, кәсіпорнының кеңеюіне сәйкес, алғашында төмендеп минимумға жетеді, осыдан кейін қайтадан өседі. Бұл жағдай қайтарымның кему заңымен емес, өндіріс масштабының өсуінің оң немесе теріс эффекттісімен (ауқым нәтижесімен) дәлелденеді. Дағдарыс кезеңінде, бәсекелік сайыста ірі фирмалардың өміршеңдігінің мүмкіндігі жоғары болады. Ауқымның теріс нәтижесінен аулақ болу үшін бұлардың қолданатын мүмкіндіктері мол болады. Егер ұзақ мерзімдік орташа шығындар шығарылым көлемінен тәуелді болмаса, онда ауқым нәтижесінің қайтарымы тұрақты болады. Шекті шығындар - бұл өнімнің келесі бір бірлігін өндірумен байланысты өндіріске тартылған қосымша шығындар. Бұл шығындар жалпы және өзгермелі шығындардың өзгерісін туындатады және осы шығындар өзгерісінің өнім көлемінің өзгерісіне қатынасы ретінде анықталады:

МС (marginal costs) = ∆TC / ∆Q, немесе МС = ∆VC / ∆Q.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz