Капитал және қосымша құн: Карл Маркстың теориялық негіздері

КУРСТЫҚ ЖҰМЫС

Тақырыбы: Капитал және қосымша құн Карл Маркстың теориясы

МАЗМҰНЫ:

Кіріспе . . . 3

ІІ. Капитал мен қосымша құн тиориясы

- Марксизмнің пайда болу тарихи жағдайлары . . . 5

- Капиталдың құрылымы мен негізгі мәселелері . . . 5

- Капитал. Капиталдың қорлануы мен ұдайы өндірілуі . . . 10

- Маркстың пайда және табыс ілімдері туралы көзқарастары . . . 16

Қорытынды . . . 22

Пайдаланған әдебиеттер тізімі . . . 24

КІРІСПЕ

Қазіргі өндірістік экономикадағы көптеген ойларын қарастырылуымен айналысатын, пайданы табыс ретіндегі өндірістің факторларын қолдануға керекті, еңбектің, жердің және капиталдың эксплуатациялық нәтижесінің пайдасы ретінде қарастырылады.

Қазіргі таңда фирма немесе кәсіпорындар үшін ең негізгі мағынасы пайданың өлшемі болып табылады. Сондықтан да пайданың өлшемі туралы айтсақ, оларды өлшеу тәсілдері туралы келісіп алу керек. Активтердің шамасына және айналымына пайданың абсолюттік шамасына ешқандай өзгешілігін бермейді.

Бұл жерде жалпы капитал ұғымы мен түсінігі қарастырылады және капиталдағы проценттің мәнісі, динамикасы, және оның факторлары деген ұғымы да кіреді. Капиталға процентті есептеген кездегі пайданың нормасы мен жерді, суды қолданатын, табиғат ресурстарын қолданудан табысы (негізгі өндіріс факторларының рентасы) және еңбек ресурстарының қызметтерін қолданудан табысы (жалақы төлемі) негізгі табыс формалары кездеседі.

Капиталдың кәсіпкерлік практикасындағы экономикалық теориясының түсінігі мысалыға: капитал ретінде АЭС атомдық реакторлары, мини-трактор, напалма өндірісі бойынша зауыттың құрылғылары, жобалы-конструкторлық бюро қатыстылығы, инженердің шеберлік қатыстылығы және кәсіпкерліктік басшы.

Капиталдың қазіргі заманға қатысты ерекшеліктері мен өзгешеліктері: капиталдың түріне байланысты физикалық және адам капиталы болып екіге бөлінеді. Осыған байланысты К. Маркстың капиталға қатысты экономикалық көзқарастарын ұсынады. Кәсіпкерлік капиталдың ішкі және сыртқы ағымдарының қалыптасуы, бұған кіретіні инвестициялары, көлемдері, қызметтің периодынан қатысты болатын, ағымдары мен мінездемесін қалыптастырып отырған.

Кәсіпорынның өзіндік ағымдарына: негізгі қызметтен пайдасы, қаржылық операциялардан пайдасы, табыстардың кейбір түрлері, амортизациялық қоры мен жарғылық қоры, тиелген тауарлары үшін сатушыларға қарызы, алып тасталынған мүлікті өткізуден түскен табысы, құрылыстағы ішкі ресурстардың мобилизациясы.

ІІ. Капитал және қосымша құн теориясы

2. 1. Марксизмнің пайда болу тарихи жағдайлары

Марксизм ХІХ ғасырдың 40 жылдары пайда болған, ол кезде маңызды ғылыми жаңалықтары жасалған болатын. Карл Маркстың (1818-1893) «экономика - философиялық қолтаңбалары» жалақы төлемінің динамикасы, капиталдың еңбек қатынастарының мәселелеріне арналған. Маркс акпиталды жинақталған бөтен еңбегі сияқты сипаттайды. Адамдық қоғам негізіне материалдық өндірісін құрастырады. Маркстың өмір сүрген кезі, оның қарама-қайшылықтарды сынап, бақытты және әділетті өмірі армандау социализмінің күшейген кезі болатын.

Маркстың «Немецкая идеология» (1845-1846) деген еңбегінде революциялық жолындағы формациялары сияқты сипатталатын тарихи үрдісі қоғамдық-экономикалық формациялары туралы ілімдері құрылады.

- Капиталдың құрылымы мен негізгі мәселелері

Маркстың «Нищета философии» деген жұмысы экономикалық категорияларына арналған. Онда Маркс өзінің көзқарасын негізінде адамның санасы емес, ал өндірістің қатынастарының мүсіні сияқты пайда болатын, экономикалық түсінігі бар. Ол өндіріс күштерінің сипатының өндірістік қатынастарының қатыстылық заңын қалыптастырады, және өндірістік қатынастардың капиталистік дамуын қарастырады.

Осы жұмысында Маркс жұмысшылардың еңбектік нәтижесі сияқты құнды анықтайды.

Толығымен Маркстың құн туралы ілімі «Наемном труде и капитале» (1849) деген кітабында жазылған. Құннан бағалар ауытқулары арқылы әсер ететін құнның заңдылығы деп Маркс санады.

Пайданың, капиталдың, ақшалардың, тауардың, құнның, капиталистік және тауарлық өндірістің талдануын Маркс «Капитал» - қолтаңбасында 1857 - 1858 жж. жасаған; (дифференциалдық және абсолюттік) жер рентасының «Капиталдың» екінші томында (1861-1863 жж. ) жасаған. 1861-1863 жылдары қолтаңбасы қоғамдық капиталдың, машиналарды қолданудың әлеуметтік-экономикалық зардаптарының талдануы жазылған.

Маркстың басты еңбегі «Капитал» төрт томнан тұрады. Бірінші томы 1867 жылы қосымша құн өндірісінің талдануына араналған. Маркс тауарды және және оның қасиеттерін (құн және тұтынушылық құн) қарастырады; құнның мазмұны, оның ағымдары, шамасы, оны өзгертетін факторлары. Маркс бойынша тауар түсінігі жеке және қоғамның еңбегі, нақты және абстрактілік еңбегімен мендік құнның және тұтыну құнының арасындағы қарсылықтарынан тұрады. Бұл жерде капиталдың жалпы формуласы көрсетілген:

Д - Т - . . . П . . . - Т" - Д"

«Капиталдың» бірінші томы орталықтанған мәселесі капитал кезіндегі (еңбке үрдісі мен өсу құнының үрдісі) еңбектің екілік сипатының, абсолюттік қосымша құн өндірісі болып саналады. Маркс бойынша капиталы, - бұл құн, келетін қосымша құны.

Маркс қатысты қосымша құн өндірісімен байланысты, еңбек өнімділігінің үш өсу сатысын бөледі (жай кооперация, еңбектің бөлінуі және мануфактуралар, машиналық даму кезеңі) .

Маркстың айтуы бойынша, жалақы төлемі - бұл еңбек күшінің өзгерген (баға) құны. Ол ұлттық ерекшеліктерін және формалары мен жалақы төлемінің өзгерісіне әсер ететін факторларын талдайды.

Маркс капиталдың жинақталуын, қайта өндірілуін, қосымша құнның капиталға айналуын және жұмыссыздықты қарастырды.

«Капиталдың» екінші томы 1885 жылы құрылған болатын, онда капитал қозғалысындағы айналымға салыну үрдісінің талдануына арналған. Маркс, бұл жерде ақшалай және тауарлық капиталды, өндіріс айналымының негізгі қызметтік формаларын сипаттайды, сонымен қатар уақыттағы капиталдың айналымын.

«Капиталдың» үшінші томы, 1894 жылы шығарылған. Онда Маркс пайда нормасының пайда болуын, қосымша құнның пайдаға айналуын және капитал үрдісінің үрдісін талдайды:

W = C + V + M = K + P ,

Мұндағы: C - тұрақты капитал; V - айнымалы капитал; M - қосымша құн; K - өндірістің шығындары; P - пайда.

Маркс қосымша құнның реттелуін, ссудалық процентін, ссудалық капиталын, саудалық пайдасы мен саудалық капиталын қарастырады.

Жер рентасын талдай отыра, Маркс, оның І-ші және ІІ-ші дифференциалдық ренталарының пайда болуының, эволюциясын қарастырады. Ол шаруашылық жұмысшыларының қосымша еңбек нәтижесіндегі ауылшаруашылығында пайда болатын, жоғарғы пайдасын - жер рентасын деп санады.

«Капиталдың» төртінші томы «Капиталға» қарама-қарсы жұмысын қарастырған, К. Каутский шығарылымға дайындаған. 1905-1910 жылдары мына жұмысы аяғына дейін жазылған болатын. Екінші дүниежүзілік соғыстан кейінгі қолтаңбасы ЦК КПСС кезіндегі марксизмнің-ленинизмнің Институтымен шығарылған болатын. «Капиталдың» төртінші томы «Қосылған құн теориясы» деген атын алған. Онда экономикалық ілімдердің көзқарастары көрсетілген, сонымен қатар экономикалық үрдістердің мүмкіншіліктері, жердің национализациясы, жердің рентасы, өндірістік және өндірістік емес туралы ілімдерінің бөлшектеп өңделуі жазылған.

Тауардың екі қасиеті бар: 1) тұтыну құны;

2) айырбас құны.

Адамныың еңбегі бар: 1) нақты еңбек (мамандық) ;

2) күш жігер, сағат арқылы көрінісі

(абстрактілік еңбек) .

Құн және ақша теориясы: құн - қоғамның қажеттілік уақытымен есептеледі; қоғамдық уақыт - орташа күш жігерді, орташа интенсивті жұмсау; ақша - жалпылама эквивалент, оның айырбас және құндық қызметтері бар.

Капитал және қосымша құн:

Капитал және қосымша құн:

Ұдайы өндіріс - өндірістің қайталанып отруы, ол егер қосымша құнды капиталистік түгел тұтынылып тұрса, онда жай ұдайы өндірісі деп аталады.

Ұдайы өндіріс

Жеке меншікті жойып, қоғамдық меншікті орнату; еркін бәсекені жою, жоспарлыққа әкелуі; оны іс-жүзінде жүзеге асырған болатын.

Тұтынушылардың талабы ақшаны қажетті тауарларға жұмсау. Сондықтан бұл сұрақтың жауабы сұранысты қанағаттандыру, ал сұрананыстың реттеуші механизмі тауардың ақшалай бағасы.

Ақшаның ең бір маңызды функциясы нарықтық қатынасушыларына мынандай ақпараттарды жетккізу:

- ресурстар туралы мәліметтер;

- өндірістік мүмкіншіліктері туралы мәнісі бар;

- тұтынушылардың мұқтаждығы туралы мәлімет беру.

Ақшаның екінші функциясы: өндірістің бар ресурстарын, тиімді әдістерін іздестіріп тауар өндіруге ынталандырылуын көтеру.

Ақшаның үшінші функциясы: табысты бөлуде тауарға жұмсалған еңбектің сапасы мен санын еске алып, істі жүргізу керек.

Бұл функциялар бір-бірімен өте тығыз нарықтық экономикалық байланысқан іс-қимылды координациялаумен реттеуде олардың әсерін жинақы ретінде бір-бірінен айырмай қарау керек.

Бірақ мынандай пікір бар: табысты нарықтық үлестіру принципінің орнына теңдік принципті қолдану. Бұл принципті қолдансақ: баға механизмдерін реттеу, еңбекке адалдық ниетпен қарау, өндірісті тиімді ұйымдастыру, ресурстарды ұтымды пайдалануы жойылады.

- Капитал. Капиталдың қорлануы мен ұдайы өндірілуі

Капитал ұзақ мерзімді пайдаланылатын заттық байлық, бірақ оның бүгінгі күндегі бағасы қазіргі уақыттағы құны болашақта нені өндіретінімен байланысты.

Капитал - бұл елдің ең маңызды байлығы, ол өзі екіге бөлінеді:

- Физикалық капитал - өндірістік өнімді өндіруге арналған негізгі қорлар; өндірістік үйлер, құрал - жабдықтар;

- Инвестициялар, инвестицияға арналған күрделі қаржылар, инвестицияның мақсаты.

Инвестицияның мақсаты физикалық капиталды жаңарту, өсіру, модернизациялау.

Инвестицияның негізгі нысандары:

1) Ірі банкілердің қаржы ресурстары;

2) Кәсіпорынның миллиондаған пайдалары;

3) Жеке адамның шағын сақтық ақшалары.

Капитал - бұл қосымша құнын әкелетін, құнын айтады. Капитал Маркстың анықталуы бойынша, пайда мен процент әкеледі. Басқаша айтқанда, капитал - бұл өзіндік өсіп отыратын құны деуге болады. Екіншіден, капитал - бұл эксплуатациялық қатынасы немесе экономикалық қатынасы деп аталады.

Капитал анықталынған қатынастарын өрнектейді. Бұл қатынастары материалдық игіліктері мен қызметтерін құрылуы үшін ресурстардың қолданылуы бойынша экономикалық агенттері арасындағы қатынастары.

Маркс бойынша, капитал, бұл қосымша құнын әкелетін құны ретінде саналады. Пайданы немесе қосымша құнды, ресурстарды қолдану құны әкелмейді, ал оларды қолданудан шығады. Сондықтан да, егерде ресурстарды қолданудың қозғалысы жоқ болса, онда нарықтық экономиканың, болашақтағы материалдық игіліктері мен қызметтерін құрылуының, өндірістің және экономиканың толығымен жоқ болуы деп саналады.

Ресурстардың ағымды құндылықтарының анықталуы - дисконттау

Дисконтталу түсінігі, проценттің нарықтық салымы ретінде қарастырылады.

Жаңа зауыт салу туралы жоба жасалған соны инвестициялау туралы шешім алмастан бұрын келетін пайданы, шығарылатын пайдамен (қаржыландыру) салыстыру қажет, ол үшін қазіргі уақыттағы капиталдың құнын болашақ уақыттағы пайдамен салыстыру әдістерін білу керек.

Түрлі уақыттағы шығындар мен табыстардың ара қатынастарын белгілеу дисконттау деп аталады, ол үшін күрделі проценттің формуласы қолданылады.

Кесте 1

Капиталдың күнделікті құны

Капиталдың нарықтағы бағасын анықтау үшін мынандай мәліметтер қажет:

- Капиталға жыл сайын төленетін табыс;

- Капиталдың проценттік салымы.

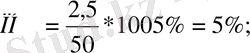

Проценттік салым, бұл инвестицияға табыстың нормасы, бұл жыл сайын келетін таза табыстың мөлшері. Мысалы, біреу үйді жалға 50 млн. теңге болсын. Жалдық төлемі жылына - 2, 5 млн. теңге.

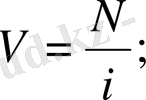

Сонда капиталдың күнделікті құнының формуласы:

мұндағы,

жыл сайынғы табыс;

жыл сайынғы табыс;

проценттік ставка;

проценттік ставка;

капиталдың күнделікті құны.

капиталдың күнделікті құны.

Активтік табысы және проценттік бағасы, активтік салымы

Физикалық капиталды активтікке шығарады Капиталдық қызметтің құны, бұл ренталық баға немесе бұл бағаны арендалық төлемінің салымы деп аталады.

Капиталдық қызметінің бағасымен қатар капиталдың активті бағасы деген түсінік бар.

Активтік баға - бұл машинаның, жалға берудің және т. б. капиталдың қандай да болмасын бірлігін нарықта сатуда немесе сатып алудағы бағасы.

Активтің иесінің құқығы бар қазіргі және болашақта осы активті пайдаланудағы келіп түсетін барлық түсімдерді алуға керектісі.

Ал активтің бағасында болашақ табыстардың құнын анықтау үшін мынандай түсінікті білу қажет: қазіргі уақыттағы құн.

Процент және қазіргі уақыттағы құн

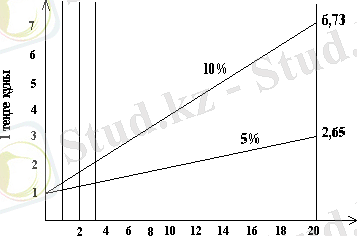

Бүгінгі күнгі 1 теңгесі, бір жыл өткендегі 1 теңгеден әлдеқайда қымбат болып саналады. Банкке салынған теңгесі процент әкеліп отырады. Егерде банкідегі депозит ақша салушыға жылына 5% пайда әкеліп отырса, онда бұның құны 1, 05 теңге болады. Оның 1 теңгелік құны бір жылдан кейін 1 теңге болып, ал қазіргі уақыттағы теңгесі 1 теңге болып отыр. Банкідегі 5% салымында 95, 2 тиыннан 4, 8 теңгеге пайдасы түсіп отыр.

95, 2+4, 8=1теңге

Кесте 2

1 теңгенің дисконтталған құны (бүгінгі күндегі құны)

Кестеде процентінің түрлі салымдарымен кейін төленетін 1 теңгенің бүгінгі күнгі дисконтталған құны келтірілген. Проценттің салымы 6 немесе 7 процент болуы кезіндегі 20, 30 жылдардағы бүгінгі күннің құны өте аз.

Сонымен болашақта бір белгіленген уақытта жасалынатын қазіргі уақыттағы бағасы, ол өзі бүгінгі күні салуға қажет сумма, сол белгіленген күні сол көрсетілген төлемді алу үшін керек. Проценттік салымы болған сайын алғашқы суммалық құны тезірек өсіп отырады. Прценттік салымы төменірек болған кезде, онда қазіргі уақытта төмен төлеу қажет.

Реалдық және номиналдық проценттік салымы

Проценттік салымы - номиналдық проценттік салымы.

Реалдық проценттік салымы=Номиналдық проценттік салымы - Инфляциялық темпісі;

Жер рентасы және баға

Жер, бұл да өндірістік фактор, физикалық капиталдан жердің айырмашылығы, оның өндірілмейтіндігі. Жердің мөлшері шектеулі.

Практикада кей уақытта жер мен капиталды айыруға қиын. Жер өткендегі бірнеше өндірілген физика ретінде қаралады. Сондықтан жер мен капитал елдің заттық байлығы.

Олар ұзақ мерзім пайдалынылатын реалдық активі құнды бағалы заттар, бірақ оларды қаржылық байлыққа жатқызуға болмайды. Неге десеңіз ұзақ мерзім пайдалынылатын, оның бүгінгі күнгі болашақта нені өндірумен байланысты.

Жердің де ренттік бағаның арендалық төлемінің салымы және оның активі ретіндегі бағасы белгіленеді.

Егерде ауылшаруашылығының өніміне сұранысы өссе, онда жерге де сұранысы өседі, ал бұл жалдық салымды өсіреді. Жердің бағасы жалдың түсімдерінің қазіргі уақыттағы бағасына немесе құнына тең. Сондықтан жер мәңгілік фактор Номиналдық проценттік салымы - Инфляциялық темпісі = Реалдық салымы.

Жердің бағасының өсуі жылдық аренданың өсуіне тең болады.

Негізгі және айналым капиталы

Капитал және басқа да өндірістік факторлар қалай өлшенеді, соңын анықтауымыз керек. Капитал мүлік түрінде өлшенеді.

Мысалы, фирманың қозғалыстық зауытының құны - 60 млн. теңге. Онда фирманың құны 60 млн. теңге, 60 млн. капиталға иеленіп отыр. Ал еңбек ішкі зат, сонымен қатар дайын өнім фирманың айналым капиталына жатады.

- Маркстың пайда және табыс ілімдері туралы көзқарастары

Нарықтық экономиканың маңызды категориясы ретінде пайда болып саналады. Ұлттық экономиканың әртүрлі салалары бойынша өндірістің мақсаты пайданың максималдануымен байланысқан. Сондықтан да дамыған елдердің экономикасында ұйымның пайдасыздық мағынасы бар деген түсінігі туады. К. Маркс «Капитал» қолтаңбасында қосымша құндық мәнінің модифицирленген пайдасын анықтайды.

Маркстың айтуынша, біріншіден пайданың қызметтелу шартының сипаты басқарудың қатыстылығы.

Екіншіден, капитализмнің атрибуты мен төленбеген еңбектің өнімін алу, бұл адамдар тарихының цивилизациясына байланысты болады.

Үшіншіден, Тұрғындардың өмірлік деңгейінің және олардың өсіп өнуіне көптеген әсері бар факторларына байланысты болады.

Төртіншіден, Маркстың - құнның еңбектік теориясы. Экономикалық теорияның дамуын, Маркс жұмысшының қосымша уақытының және оның жанұясының қоғамдық өмірге маңыздылығын дәлелдеді.

Табыстар түсінігі, жеке тұтыным үшін қызметтер мен игіліктерді алуға арналған және белгілі уақыт аралығында алынатын, ақша қаражаттарының суммасы ретінде түсіндіріледі. Өмірлік деңгейді қалыптастырудағы табыстардың маңызды ролі дайын өнімі ретіндегі тұтынымдық қызметтер мен игіліктердің дамыған нарықтық экономикадағы негізгі бөлігі ретінде анықталады. Осылайша, тұрғындардың тұтыну деңгейі біріншіден табыстар деңгейінен байланысты болады.

Ақшалай табыстардың үш негізгі ағымдарын бөлуге болады: жалақы төлемі, құндылықтардан табыстары (девиденттер, пайыздар, рента), әлеуметтік төлемдері (зейнетақы, жұмыссыздық бойынша пособиялар және т. б. ) . Адамның бірінші бөлігі жанұя болып табылса, онда табыстар мәселесі жанұяның жиынтық табыстар мәселесі ретінде қызмет етеді. Табыстың номиналдық және реалдық түрлері бар. Біріншісі тұрғындар алатын, табыстар суммасын сипаттайды. Екіншісі - тұрғындарымен тұтынылатын нақты игіліктердің құнын сипаттайды. Реалдық табыстары төлемдеріне және салық суммаларына номиналдықтан ерекшеленеді, сонымен қатар әлеуметтік қорлары арқылы алынатын, игіліктер құнымен ерекшеленеді. Біріншілері номиналдыққа қатысты реалдық табыстарын төмендетеді, екіншілері - жоғарылатады.

Реалдық табыстардың бағалық деңгейге де қатысы бар. Осылайша, егерде номиналдық табыстан гөрі тұтыну игіліктеріне бағалары өссе, онда реалдық табыстары төмендей бастайды.

Табыстар саясатының мақсатына әртүрлі ағымдары бар. Оның біреуісі әлеуметтік ағымы. Бұл жерде мемлекетке әртүрлі көмек жасау бағдарламаларын қалыптастыру рөлі және ұтымды табыстар мен пайдаға жоғарғы салықтарды орнатуға істері еңгізіледі.

Басқа ағымы нарықтық. Бұл қандай да бір табыстар деңгейін білікті етіп жасау.

Егерде бірінші ағымы әлеуметтік шындық принципіне сүйенсе, ал екіншісі экономикалық рационалдылыққа сүйенеді. Ең маңыздысы тұрғындардың өмірлік деңгейінің өсімі азаматтар мүлігінде орналасқан, құнды қағаздар мен жылжымайтын мүліктің және жердің құндық өсімінен қатысты болады.

Экономикалық агенттер - бұл өндірушілер (кәсіпорындар) және тұтынушылар (үйшаруашылығы) .

Біздің мақсатымыз - одардың өзара байланыстылығын көрсету. Нарықтық экономиканың негізінде жеке меншіктіктің түсінігі жатыр. Әрбір үйшаруашылығында кейбір факторлары бар: еңбек, ал кейде жер мен капитал. Ресурстарға сұранысты талап ететін кәсіпорындары осы тауардың сатып алушылары болады.

Нарықтық экономиканы дамытудың қатынастары қоғамға керектi еңбек шығындар негiзiнде пайда болатын, экономикалық байланыстары бар, байланыс және қатынас түсiнiктерi бiр реттiлiкке жатады. Экономикалық немесе өндiрiстiк қатынастарының тығыз байланыстағы тауарлық қатынастары экономикалық болмыстың мазмұнының бiр жағы сияқты бар болады.

Нарықтық экономикалық қатынастары адамдар арасындағы қоғамдық байланыс кезiнде бiлiнедi. Сондықтан да К. Маркстiң жазуынша, « . . . эквиваленттiң барлық жалпылы формасы оны өмiрге шақырған, қоғамдық байланыстарымен бiрге бiлiнедi және жойылады.

Нарықтық экономикалық қатынастарындағы тауарларды жасаудың, тұтынудың, реттеудiң, айырбастаудың, адамдың өзара қозғалыстар үрдiсiнiң жиынтығында елестейтiн, «қоғам және «өндiрiс түсiнiктерiнен тґрады. Адамдардың өзара қозғалыстары олардың бiр-бiрiне қатынасын бiлдiредi. өндiрiс - бұл тауарға, өнiмге материялдық немесе материялдық емес игiлiктерiн жасап шығаруға бағытталған, субъектiлер қызметi. Тауар өндiрiс формасында бiлiнетiн, еңбек негiзiнде пайда болады. «Еңбек, К. Маркстiң айтуынша - бұл табиғат пен заттар арасындағы айырбасын қадағалайтын және бақылайтын, адамның өзiнiң өзiндiк қызметiмен қаражаттайтын, үрдiсi, табиғат пен адам арасында жасайтын үрдiсi болып табылады. Еңбек өндiрiс қатынасы бойынша жалпы түсiнiгiмен көрсетiлуi. Субъектiлер мазмұны әлеуметтiк-экономикалық қатынастарын жүзеге асырады. Жеке даралықтың мазмұны Г. Гегель ойының « . . . өзiмнiң жеке даралық жеке болмысым бар деп бiлдiрдi». Сонымен бiрге, фирмалар және корпорациялар құрамдас қызметтiң ұжымындағы адамдар арасындағы қатынастарды iске қосады. Осы қатынастары микро деңгейде дамып отырады, ал қоғамдық өндiрiстiң бөлiмшелерi мен салаларының мазмұнын өрнектейтiн, қатынастары мезо деңгейде қызмет етедi. Субъектiлерi әлеуметтiк-экономикалық қатынастар құралы ретiнде өндiрiстiң ұқаражаттары-объектiлерiмен өзара байланыста болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz