Альянс Банкінің шағын және орта бизнесті несиелеу қызметі мен қаржылық талдауы

әл-Фараби атындағы

Қазақ Ұлттық Университеті

Экономика және бизнес факультеті

Макро-микроэкономика кафедрасы

ЕСЕП БЕРУ

«АЛЬЯНСБАНК» өту жөнінде

4 курс студенті

дайындық бағыты «Экономика»

ШОБ бөлімінің бастығы -

2010 ж.

Кәсіпорын (ұйым) атынан практика жетекшісі

(лауазымы) (қолы) (тегі)

«» 2010ж.

Алматы, 2010

МАЗМҰНЫ

Кіріспе . . . 3

1 «Альянс Банк» АҚ-ның басты ерекшеліктері мен қалыптасуының сипаттамасы . . . 4

2 «Альянс Банк» АҚ-ның шағын және отра бизнесті несиелеу бөлімінің қызметі . . . 9

3 «Альянс Банк» АҚ-ның шағын және орта бизнесті несиелеуде жүргізетін қаржылық талдау жолдары . . . 12

Қорытынды . . . 21

Пайдаланылған әдебиеттер . . . 22

Қосымшалар . . . 23

КІРІСПЕ

Банктік жүйе көп функционалды болып табылады: ол ақша несие саясатын жүргізеді, тәуекелділікті бағалау, есеп айрысуды қамтамасыз етеді. Банкпен жүргізілетін әрбір қызмет тікелей тәукелмен байланысты деседе болады. Өйткені банк елдегі қаржы жүйесінің тұрақтылығын қамтамасыз етіп отырады. Сондай-ақ қазіргі таңда инвестициялық операцияларды жүргізу бойынша да банк жоғары орын алады. Менім дипломдық жұмысымның тақырыбы «Қазақстан Республикасының даму факторы ретінде негізгі капиталға салынған инвестиция» болғандықтан мен өндірістік тәжірибемді «Альянс Банк» АҚ-ның ШОБ бөлімінде өттім. Өйткені бүгін банк жүйесі инвестициялау бойынша, соның ішінде шағын орта бизнесті несиелеуде үлкен рөл атқарады. Негізгі капиталға несие ол өндіріске тікелей қатысатын бөлігіне салынған инвестиция. Ал казір беріліп жатқан несиенің көп бөлігі ол осы бағытқа бағытталады.

ШОБ бөлімінің басты қызметі ол банк тәуекелін төмендетіп шағын және орта кәсіпорындарды дамыту. Ол тәуекелді болдырмаудың бірден бір жолы ол дұрыс талжау жүргізу. Яғни қаржылық талдау . Қаржылық талдау алты кезіңнен тұрады. Оларқа тоқталып кетсек:

- Клиент туралы мәліметтер

- Берілетіни несие туралы мәліметтер

- Жоба сипаттамасы

- Клиенттін кәсібі туралы мәліметттер

- Қаржылық мәліметтер

- Қамтамассыз ету

Осы кезеңдер бойынша талдау жүргізіледе басты орын бұл Қаржылық мәліметтер. Бұл талдау кезеңінде клиентттің несиені қайтару қабілеттілігіне аударылыды. Яғни клиенттің қаржылық коэффиценттері есептелінеді. Олар:Ағымдық икемділігі, рентабельділігі, тауар айналымының ұзақтығы. Сондай-ақ Баланс құрылыды. Баланс маманның қатысуымен өз көзімен көрген мәліметтернің негізінде құрылады. Активтері мен пасивтеріне жеке -жеке тоқталынады. Сонымен қатар клиентің шығысы мен табысы туралы талдау жүгізу.

Бұл көрсеткіштерді толық түсіну үшін әдебиеттерге шолу жасаған дұрыс.

Гайдаровтың «Инвестицияны несиелеу мен қаржыландыру» кітабында несиелеу бойынша соның ішінде шағын және орта бизнесті неселеуде кемшіліктері мен артықшылықтары ашып көрсетілген.

Ал Джеффри Бэйлидің келесі еңбегінде несие қабілеттілік бойынша қаржылық талдау түрлері көрсетілген. Яғни қаржылық кезеңдері толық ашылған.

Жұмыстың мақсаты ретінде осы әдебиеттенрден алынған теория мен тәжірибеге сүйене отырып талдау жүргізу. Талдау негізінде қорытынды жасау.

- «Альянс Банк» АҚ-ның қызметінің басты ерекшеліктері мен қалыптасуының сипаттамасы

«Альянс Банкі» акционерлік қоғамы алдыңғы қатарлы қазақстандық банктердің бірі болып табылады және банктік қызмет нарығында табысты жұмыс істеп келе жатқанына 15 жыл болды.

Бүгінгі таңда «Альянс Банкі» АҚ активтері мен меншік капиталының көлемі бойынша еліміздегі банктердің бестігіне кіреді және бизнестің барлық саласы бойынша, бөлшек нарықтың артықшылықтарын қоса алғанда, оның ішінде карточка бизнесінде және ШОБ субъектілеріне несие беру бойынша әмбебап қаржы институты ретінде дамып келеді.

«Альянс Банкі» АҚ Қазақстан Республикасы Үкіметінің, ҚР Ұлттық Банкінің және ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігінің 2009-2010 жылдарға арналған экономика мен қаржылық жүйені тұрақтандыру жөніндегі бірлескен іс-қимыл жоспары аясында жүзеге асырылатын мемлекеттік бағдарламалардың белсенді қатысушысы болып табылады.

«Альянс Банкі» АҚ активтері 2009 жылдың бірінші үш ай қорытындысы бойынша бухгалтерлік есептің қазақстандық стандарттары (БЕҚС) бойынша жасалған аудиттелмеген және шоғырландырылмаған есептілікке сәйкес, 1 218 749 млн. теңгені, міндеттемелері - 1 080 765 млн. теңгені, меншікті капиталы - 137 984 млн. теңгені құраған.

2009 жылдың ақпанында Альянс Банкі The Banker журналының қорыты ндысы бойынша әлемдегі ең ірі қаржылық 500 брендтердің ішінен 381-ші орынды иеленді.

«Альянс Банкі» АҚ төмендегі ұйымдардың қатысушысы болып табылады:

- Қазақстан Республикасы Жеке тұлғаларының салымдарына (депозиттеріне) міндетті ұжымдық кепілдік беру (сақтандыру) қоры;

- Ипотекалық несиелерге кепілдік беретін Қазақстандық қоры;

- А, B, P және K санаттары бойынша Қазақстандық қор биржасы (KASE) ;

- Қазақстан қаржыгерлері қауымдастығы (1999 жылдың 4 қарашасынан бастап) ;

- S. W. I. F. T. және REUTERS халықаралық банкаралық телекоммуникация жүйесі;

- Қазақстанның сауда-өндіріс палатасы;

- VISA International және MasterCard International халықаралық төлем жүйелерінің мүшесі

«Альянс Банкі» АҚ-ның даму кезіңдеріне тоқталып кетейік. 1993 жылдан бастау алады. Сол бойынша жеке жеке тоқталып кектейік:

1993 жылы Павлодар қаласында «ЕртісБизнесБанктің» деген атпен негізі қаланса.

1999 жылы «ЕртісБизнесБанк» «Семей қалалық акционерлік банкімен» бірікті. Бас кеңсесі Павлодардағы жаңа «ЕртісБизнесБанк» Алматы, Астана, Екібастұз, Павлодар, Семей және Өскемен қалаларына филиалдарын орналастырды.

2001 жылы «ЕртісБизнесБанктің» негізгі акционерлерінің ауысуы. Аймақаралық деңгейден републикалық деңгейге өтуін және атауының Альянс Банк деп өзгеруін көздейтін жаңа стратегия қабылданды

2002 жылы ЕртісБизнесБанктің» Альянс Банк болып қайта тіркелді, Банктің бас кеңсесі Павлодардан Алматыға көшірілді.

2003 жылы Жарғылық капитал 2, 1 миллиард теңгеге дейін артты, 6 млн. АҚШ доллары көлеміндегі бірінші синдификатталған қарыз алынды, сондай-ақ, 3 млрд теңге сомасында субординарланған облигациялардың дебютті шығарылымы орналастырылды. Жыл қорытындысы бойынша Альянс Қазақстанның ірі банктерінің ондығына кірді.

2004 жылы Жезқазған мен Талдықорғанда бөлімшелер ашылды. VISA төлем карталары шығарыла бастады. 23, 5 млн. АҚШ доллары көлемінде синдификатталған қарыз алынды. Жыл қорытындысы бойынша Альянс Қазақстан Республикасындағы ірі алты банктің бірі атанды.

2005 жылы Қостанай, Ақтау, Жезқазған, Шымкент, Ақтөбе, Оралда филиалдар ашылды. Жыл қорытындысы бойынша Альянс Қазақстан Республикасындағы ірі банктердің бестігіне енді.

2006 жылы Талдықорған, Талғар, Таразда филиалдар ашылды. Жыл басынан бастап клиенттік база 5, 7 есе өсіп, жыл соңында 1, 3 миллиондай клиент болды. Жыл қорытындысы бойынша Альянс бөлшектік несие нарығында бірінші орынды, активтер мөлшері бойынша бесінші, меншік капиталының мөлшері бойынша төртінші орынға ие болды.

2007 жылы 750 млн. евро және 250 фунт стерлинг сомасында еврооблигациялар шығарылымы, сондай-ақ 3 млрд. рубль сомасында облигациялардың дебютті шығарылымы орналастырылды. 400 млн. АҚШ доллары көлемінде синдификатталған қарыз алынды. Банктің акционерлік капиталының 17, 4%-ы Лондон қор биржасына жаһандық депозитарлық қолхаттар түрінде орналастырылды.

2008 жылы Альянс Банкі тұтынушылық несиелеу үлгісін дәлдеп және жеке тұтынушылық несиелерден жағымды несиелік тарихы бар клиенттерге револьверді несие карталарын беру тәртібіне ауысты.

Альянс Банкі Маңғыстау облысының әкімдігімен және Астана әкімдігімен Өзара ынтымақтастық жөніндегі меморандумдарына қол қойды.

Сыртқы қарыздық міндеттемелерді өтеу есебінен 1 022 млн. АҚШ доллары сомасындағы жоспарланған төлемдер жасалды.

Альянс Банкі нақты секторды несиелеудің қажетті көлемдерін қолдау мақсатында Банктің капитализациясын арттыру және мемлекеттің басқа да тұрақтандыру шараларына қатысу мәселелері жөнінде Қазақстан Үкіметімен Келісімге қол қойды.

2009 жылы Альянс Банкінің негізгі акционері - "Сеймар Альянс" Қаржылық корпорациясы - Банктің жай акцияларының 76 пайызын "Самұрық-Қазына" қорына сату туралы шешім қабылдады.

Банк студенттерді, шағын жіне орта бизнесті, үлестік құрылысты несиелендірудің мемлекеттік бағдарламаларына бөлінеге қаражатты үлестірген оператор болды.

Альянс Банкң кредиторларына қарызды қайта құрылымдау ұсынысымен өтінді. Банк несиелік келісім бойынша қарызды өтеуді тоқтата тұруды шешті.

Альянс Банкі өз қарызын қайта құрылымдауға қатысты Кредиторлар Комитетімен Өзара түсіністік жөніндегі меморандумағ қол қойды. Бұл кредиторлардың қарызды қайта құрылымдауға келісімін білдіреді.

"Самұрық-Қазына" ҰӘҚ және Альянс Банкі мүдделер жөніндегі келісіміге отырды. Қол қойылған құжатқа сәйкес қор банк акцияларының 66 пайызға дейінгі үлесін сатып алады, сонымен қатар 129 млрд. теңге көлемінде қосымша капиталдандыруды өткізеді.

Альянс Банкі ҚҚА-не банктің қарыз алуды қайта құрылымдау және қайта капиталдандыру жоспарын ұсынды.

Альянс Банкі" АҚ-ы зейнетақы активтерін басқару бойынша компаниялар, сонымен қатар "Мемлекеттік зейнетақы жинақ қоры" ЖАҚ-ы өзінің қаражатын депозиттерде сақтауда сенімін білдірген ҚР-ның Ұлттық Банкімен анықталған екінші реттік банктер қатарына қосылған

«Альянс Банкі» АҚ эквайринг құрылғыларының аймақтық желісімен қамтылған, 2009 жылдың 1 желтоқсандағы жағдай бойынша 953 банкомат, оның ішінде қолма-қол ақша қабылдайтын қызметі бар 324 банкомат (cash-in), сондай-ақ қолма-қол ақша беру бөлімшелерінде 150 POS-терминал мен сауда-қызмет кәсіпорындарында 288 POS-терминал бар.

«Альянс Банкі» АҚ филиалдық желісі кеңейтілген, 2010 жылдың 1ақпандағы жағдай бойынша Қазақстан Республикасының 56 қала мен елді мекендерінде 19 филиал мен 115 бөлімше бар.

Осы филиалдардың бірі ол Тараз қаласында орналасқан «Альянс Банк» АҚ. Ол 2006 жылдың 20 желтоқсанында тіркелген. Қазіргі таңда 88 адам жұмыс жасайды. Тараз қаласында Қазыбек би көшесінде орналасқан. Бас Директоры Бименбетов Ержан Шатырбаевич болып табылады. Директор орынбасары Нуров Хабибулла Кадырович. Екі бөлімшесі ба «Самал» бөлімі мен «Қаратау» бөлімдері.

Жоғары жетістіктерге жебу жолдың бірден бір жолы ол стратегияны дұрыс қою болып табылады. Банктерге де ол үлкен септігін тигізеді. Сондықтан дұрыс стратегия қабылдау білу керек. Стратегияның бір бөлігі ол миссиясы.

«Альянс Банк» АҚ басты миссиясы ретінде қазақстандық қоғамның қажеттіліктерін сапалы банк өнімдерінде қанағаттандыруда. Миссия Банк ұжымы қызметінің негізгі себебі ел және Банктің барлық клиенттері мен әріптестері үшін пайдалы болуы тиіс екендігін белгілейді. Мұндай пайдалы болудың салдарынан Альянс Банк әділ сыйақы ала алады. Филасофия бойынша Альянс банк келесі қағидаларға негізделеді Сенім, Даму, Ақыл, Әділдік және Бірлік. Іскерлік қарым қатынаста- ол банк ішімен сонымен қатар сыртқы ортамен әділдікті, сенімді, бірлікті қажетсінеді. Бірлік - түсінушіліктің нәтижесінде пайда болады. Сенім және Әділдік ақылдың арқасында туады. Ал ақыл болса адамның әрдайым өзімен жұмыс істеу кезінде пайда болады, күнделікті «Альянс Банк»АҚ дамуымен. Шынай даму тек тепетеңдік орнаған кезде келіспеушілік пен ұрыс болмаған жағдайда ғана қалыптасады.

Банктің мақсаты болып өз клиенттерінің, ішкі және сыртқы тәуекел факторларын минимумға жеткізу болып табылады. Бұл мақсатқа жету тек күнделікті өзіндік ұмтылысқа және дамуға ұмтылған кезде ғана қол жеткізуге болады. Даму - бұл әрдайым қыйндықты жеңу үрдісі екенін біле отырып, ол әрдайым улкен күш жігерді қажетсінетінін анықтап, Банк өзінің күнделікті жұмысына, бағасына коңіл бөліп отыр. Біз банктің міндеттерінің ішінде ең маңыздысы - таза және адал бәсеке жүргізу деп табамыз. «Альянс Банк» АҚ қазақстандық және әлемдік нарықта қызмет көрсететін барлық банктерге құрметпен қарап әрдайым келіссөз жүргізуге дайын. Ол оз қызметін жүргізу кезінде тек өзінің ғана емес сонымен қатар тұтынушыларының да көзқарастарын ешуақытта естен шығармайды.

Кесте 1 - «Альянс Банк» АҚ акционерлері

Дауыс беретін акциялардың бес немесе одан да коп пайызын ұстаушы «Альянс Банк» АҚ 1 қаңтар 2010 жыл бойынша :

Бұл кестеден коріп отырғанымыздай Қазіргі таңда тек бір акционері бар ол АҚ «Самұрық-Қазына» Ұлттық Әл-ауқат Қоры. Банкті банкроттықтан аман алып шықан қор деп атасақта артық болмайды.

Самұрық-Қазына" ҰӘҚ және Альянс Банкі мүдделер жөніндегі келісіміге отырды. Қол қойылған құжатқа сәйкес қор банк акцияларының 100 пайызға дейінгі үлесін сатып алады, сонымен қатар 129 млрд. теңге көлемінде қосымша капиталдандыруды өткізеді.

Енді Банктің осы күнге дейін жеткен жетістіктеріне тоқталайық:

- Euromoney қаржы журналы бойынша:

2008 жылы «Орта және Шығыс Еуропадағы корпоративтік басқару саласындағы алдыңғы қатарлы банк»

«Қазақстандағы бөлшектік банкинг саласындағы нағыз сенімді серіктес

2007 жылы«Қазақстандағы ең үздік бөлшектік банк»

2006 жылы Еуропаның дамушы мемлекеттеріндегі корпоративтік басқару саласындағы алдыңғы қатарлы банк

2005 жылы «Қазақстандағы корпоративтік басқару саласындағы алдыңғы қатарлы банк

- The Banker қаржы журналы бойынша:

2007 жылы Top 200 Asian Banks тізіміндегі 105-ші орын

2005 жылы «2002-2003 ж. ж. аралығындағы ТМД елдері мен Орта Еуропадағы ең қарқынды дамушы банк»

- Жергілікті маңызы бар сыйақылры:

2007 жылы Exclusive журналының («Рейтинг репутаций» мақаласы, №1 (58), 2007 ж., қаңтар) нұсқасы бойынша 2006 жылы Қазақстандағы ең үздік 50 компанияның тізіміндегі 4-ші орын

2006 жылы«Жыл таңдауы» фестивалі:

«2006 жылы Қазақстандағы №1 шұғыл несие беру»

«2006 жылы Қазақстандағы №1 тұтынушылық несие беру»

Қазақстандағы брендтердің алғашқы листингі» қорытындысы бойынша жылдың ең қымбат бренді.

- «Альянс Банк» АҚ-ның шағын және отра бизнесті несиелеу бөлімінің қызметі

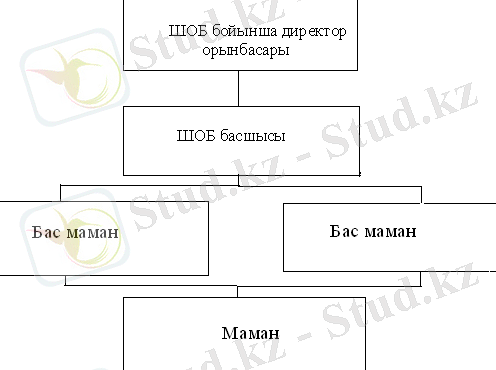

ШОБ бөлімінің несиелеуіне тоқталмастан бұрын оның басқару құрлымына тоқталып кетейік. Оны төменгі суреттен көре аламыз.

Сурет 1 - ШОБ бойынша басқару құрылымы

Көріп отырғанымыздай басты ол директордын орындасары болып келеді. Ол тікелей директорға бағынады. ШОБ басшысы ол бас маман мен маман үстінен қарап орындалған жұмыстардын күнделікті қорытындысын беріп отыралы. Бас маман маманнан айырмашылығы кеңес беру жұмыстарын аз көлемде жүргізеді. Бірақ жауапкершілігі жоғары болады. Ал маман керіснше кеңес беру жұмыстарын толығымен жүргізеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz