Қазақстан Республикасындағы сақтандыру нарығының қазіргі жағдайы мен даму перспективалары: ААҚ Казкоммерц-Полис мысалында

- Сақтандырудың мәні

- Сақтандыру нарығының құрылымы

- Қазақстандағы сақтандыру ісінің дамуы

Республикасы экономикасының дамуында сақтандыру2 Бөлім Қазақстан Республикасындағы сақтандыру нарығының қазіргі жағдайы мен болашақтағы дамуын талдау

2. 1. Ұлттық сақтандыру жүйесін ұйымдастыру және Қазақстан

механизмін қолдану

- ААҚ «Казкоммерц-Полис» сақтандыру компаниясының

қызметін талдау

Қорытынды

КіріспеҚолданылған әдебиеттер

Қоғам дамуының қазіргі жағдайында сақтандыру кәсіпорындардың, ұйымдардың, азаматтардың меншіктерінің барлық формаларын, табыстарын және басқа да мүдделерін сақтық қорғаудың ортақ әмбебап құралына айналды.

Сақтандыру экономиканың маңызды, бірақ аз зерттелген сфераларының бірі болып табылады. Сақтандыру қаржы-несие сферасының құрамдас бөлігі ретінде экономикалық тұрақтылыққа жетуде ерекше орын алады. Сақтандыру нарығының жағдайы мен даму деңгейі қоғамдағы тұрғындар мен кәсіпкерлікті әлеуметтік қорғаумен байланысты экономикалық реформалардың тереңдігі мен дамығандығын көрсететін өз бетінше көрсеткіш болып табылады. Халықаралық тәжірибе көрсеткендей дәл осы сақтандыру компаниялары ірі инвестициялық институттардың бірі болып табылады.

Республикамыздағы қазіргі сақтандыру нарығы өзінің даму кезеңінде және сақтандыру қызметтерін ұсынуды әлі толық көлемде қамтамасыз етпейді. Сақтандыру нарығының өз деңгейінде дамымауының себептері шектелген төлем қабілеттілік, кейбір сақтандыру компанияларының жабылуы немесе бірігуі нәтижесінде сақтанушылардың сақтандырушыларға сенімсіздігі, сақтандырушылардың қаржылық көрсеткіштерінің мөлдір еместігі, сонымен қатар халықаралық сақтандыру компанияларынан оқшаулығы.

Бұның бәрі курстық жұмыс тақырыбының өзектілігін көрсетеді. Курстық жұмыстың мақсаты - сақтандыру нарығын талдау негізінде мәселелерді анықтау және Қазақстандағы сақтандыруды жетілдіру бойынша кеңестер беру.

Бұл мақсатқа жету үшін келесі міндеттер қойылған:

- сақтандыру ісінің негізгі дамукезеңдерін қарастыру; ұлттық сақтандыру жүйесінің ұйымдастырылуын зерттеу; «Казкоммерц-полис» Сақтандыру компаниясының есептік және басқа да қаржылық құжаттарын пайдалана отырып сақтандыруды ұйымдастыруды талдау.

Жұмысты орындау барысында Қазақстан Республикасының заңнамасы, сақтандыру ісі бойынша әдебиеттер, Интернет сайттарынан алынған мәліметтер қолданылды.

1 Бөлім. Сақтандырудың экономикалық мәні мен Қазақстандағы сақтандыру ісінің негізгі даму кезеңдері

- Сақтандырудың мәні

Сақтандыру - қоғамдық қатынастардың ежелгі категорияларының бірі. Алғашқы қауымдық құрылыстың ыдырауы кезінде пайда болып, қоғамдық өндірістің құрамдас бөлігіне айналды. Қарастырылып отырған ұғымның мағынасы «қорқыныш» днген сөзбен байланысты. Мүлік иелері өзара өндірістік қатынастарға түсе отырып, табиғи аппаттарға, өртке, тонауларға және т. б. экономикалық өмірдің қарастырылмаған қауіп-қатерлеріне байланысты оның сақталуына, бүліну мүмкіндігінен немесе жоғалуынан қорқатын болған. Қоғамдық өндірістің тәуекелдік сипаты - кез-келген мүлік иесі мен тауар өндірушінің өзінің материалдық жағдайы үшін мазасыздануың басты себебі болып табылады. Осы себептен қызығушы мүлік иелерінің арасында бөлу арқылы материалдық заладың орнын толтыру идеясы пайда болды.

Сақтандыру - бұл экономикалық қатынастар мен қызметтің ерекше саласы. Сақтандырудың басты мақсаты сақтандыру оқиғасы деп аталатын жағымсыз немесе жағымды әсері бар кездейсоқ жағдайлар болған кезде өндірістік, басқа да қоғамдық пайдалы қызметтің жеткен немесе жеткілікті деңгейде, сонымен қатар мүмкін табыстың, адамдар өмірінің деңгейі мен сапасының үздіксіздігін қамтамасыз ету болып табылады.

Сақтандыру - бұл жеке және заңды тұлғалардың шығындардың сақтандыру бірлестігінің арасында бөлу арқылы орнын толтыру тәсілі. Шығындардың орнын толтыру сақтандыру ұйымының қарамағындағы сақтандыру қоры есебінен жүзеге асырылады. Сақтандыруға деген объективті қажеттілік шығындардың адам бақылауынан тыс табиғи аппат сияқты күйретуші факторлар нәтижесінде пайда болуымен сипатталады. Осындай жағдайда шығындарды біреуден өндіру мүмкін емес және алдын ала құрылған сақтандыру қоры шығынның орнын толтыру көзі болуы мүмкін.

Сақтандыру бір жағынан, бизнес пен адамның әл-аухатын қорғау құралы болса, екінші жағынан - пайда әкелетін қызмет түрі болып табылады. Сақтандыру ұйымының табысы сақтандыру қызметінен, уақытша бос қаражатты өндірістік және өндірістік емес салалар объектілеріне, кәсіпорын акцияларына, банк депозиттеріне және т. б. инвестициялаудан түскен пайдадан құралады.

Сақтандыру қаржы экономикалық категориясының құрамдас бөлігі болып табылады. Қаржы категориясының мазмұны ең алдымен қайта бөлу функциясы арқылы сипатталатыны белгілі. Бұл функция сақтандыруға тән - тәуекелдік, алдын алу мен жинақтау, сонымен қатар - бақылау функцияларында көрініс табады.

Бұның бәрі сақтандыру қаржы категориясының құрамдас бөлігі екенін көрсетеді, сонымен қатар өзіне тән функциялары бар:

- Арнайы ақша қаражаттарының сақтандыру қорын құру. Бұл міндетті түрде, сонымен бірге ерікті түрде құрылуы мүмкін. Бұл функция арқылы уақытша бос қаражаттарды банк және басқа да коммерциялық құрылымдарға инвестициялау, ақша қаражаттарын мүлікке салу, бағалы қағаздарды сатып алу және т. б. мәселелер шешіледі.

- Шығынның орнын толтыру мен ықтималдық сипаты бар сақтандыру оқиғасы болғанда жеке және заңды тұлғаларды материалдық қамтамасыз ету арқылы көрініс алатын тәуекелдік функциясы. Осы тәуекелдік функциясының жүзеге асуы барысында кездейсоқ сақтандыру оқиғасының нәтижесіне байланысты құнның ақшалай формасының сақтандыру қатысушыларының арасында қайта бөлу жүреді.

- Сақтандыру оқиғасының алдын алу мен шығындарды минимилизациялау. Кең көлемде шаралар жүргізу қарастырылады, сонымен қатар табиғи аппаттардың кездейсоқ, жағымсыз әсерлерін болдырмау мен азайту бойынша іс-шараларды қаржыландыру.

- Жинақтау функциясы. Өмірді сақтандыру кезінде сақтандыру категориясы сақтандыру келісім-шарты бойынша келісілген сақтандыру сомасын жинақтау кезінде барынша несие категориясына жақындайды. Сақтандыру арқылы өмір сүруге ақша сомасын жинақтау отбасы байлығын қорғау қажеттілігімен байланысты.

- Сақтандырудың бақылау функциясы осы категорияның сақтандыру қорының қаражаттарын мақсатты құру мен пайдалану қатаңдығын сипаттайды. Бұл функция сақтандырудың жоғарыда аталған функцияларынан пайда болады және олармен бірге нақты сақтандыру қатынастарында, сақтандыру шарттарында көрініс табады. Бақылау функциясының талабына сәйкес сақтандыру операцияларын дұрыс жүргізуге қаржылық сақтандыру бақылауы жүзеге асырылады.

Қорытындылайтын болсақ сақтандырудың ерекше және маңызды функциясы - тәуекелдік функциясы екнін атап өту қажет. Ол анықтаушы болып табылады, себебі сақтандыру тәуекелі шығындар ықтималдылығы ретінде зардап шеккен шаруашылықтар мен тұрғындарға ақшалай көмек көрсету бойынша сақтандырудың негізгі мақсатымен тікелей байланысты.

Сондықтан да менің ойымша сақтандырудың экономикалық категориясы қаржы категориясының құрамдас бөлігі болып табылады. Бірақ егер қаржы жалпы ақша қорларын құру, бөлумен байланысты болса, ал сақтандыру қайта бөлу қатынастарын ғана қамтиды.

Сақтандыру кезінде пайда болатын қатынастардың келтірілген ерекшеліктері сақтандыруға келесідей анықтама беруге мүмкіндік береді:

Сақтандыру - бұл төленетін сақтандыру жарналары арқылы арнайы ақша қорларын құру мен оларды осы қатысушылардың (сақтанушылар) сақтандыру оқиғалары кезінде мүліктік мүдделерін қорғау үшін пайдалану бойынша оның қатысушылары арасындағы жабық қайта бөлу қатынастарының жиынтығы.

Мемлекетіміздің экономикасының дамуының мемлекеттік кәсіпорындар жеткілікті шаруашылық есептік тәуелсіздігі жоқ болған кезде және мемлекет олардың қаржы ресурстарын кеңінен қолдана алатын кезде сақтандыруды аталған кәсіпорындардың мүлкі мен пайдасын қорғау әдісі ретінде қолдану қажеттілігі болған жоқ. Нарықтық қатынастарға өту олар үшін сақтандыруды керек етеді.

Осылайша, сақтандыру қорғанысының объектісіне бағалылығы бар материалдық құндылықтар, өмір, денсаулық және адамдардың еңбек қабілеттілігіне байланысты сақтандыру материалдық шығындарды қайтарумен, екінші жағынан отбасы пайдасындағы шығындармен байланысты болуы мүмкін.

- Сақтандыру нарығының құрылымы

Сақтандырудың дамуымен сақтандыру нарығы пайда болады. Сақтандыру нарығы сақтандыру өнімін сатып алу-сату бойынша барлық экономикалық қатынастардың жиынтығын білдіреді. Нарық сақтандырушы мен сақтанушы арасындағы тікелей байланысты қамтамасыз етеді. Бұл жерде сақтандыру қызметінің қоғамдық танылуы жүзеге асады. Сақтандыру нарығының қызмет етуінің бірінші деңгейлі экономикалық заңдары болып құн заңы мен сұраныс пен ұсыныс құндары табылады.

Сақтандыру нарығы тауарлы шаруашылықтың құрылуы барысында пайда болады және оның ажырамас және маңызды элементі болып табылады. Біріншісі мен екіншісінің пайда болуына қоғамдық еңбек бөлінісі мен әр түрлі меншік иелерінің - жекелеген тауар өндірушілердің бар болуы алғышарт болып табылады. Осы алғышарттардың нақты арақатынасын нарықтық қатынастардың даму деңгейі анықтайды. Сақтандыру нарығы нарықтық қатынастардың субъектілерінің тәуелсіздігінің, олардың сақтандыру қызметін сатып алу-сату бойынша тең серіктестігін, горизанталды және вертикалды байланыстардың дамыған жүйесінің болуын қарастырады. Сақтандыру қызметтеріне қоғамдық қажеттіліктің бар болуы мен осы қажеттіліктерді қанағаттандыра алатын сақтандырушылардың бар болуы сақтандыру нарығының жұмыс істеуінің міндетті шарты болып табылады. . Отандық экономиканың нарыққа өтуі сақтандырушының экономикалық қатынатар жүйесіндегі рөлі мен орнын айтарлықтай өзгертеді. Сақтандыру компаниялары шаруашылық өмірдің толыққанды субъектілеріне айналды.

Жұмыс істеп отырған сақтандыру нарығы әр түрлі құрылымдық бөлімдерді біріктіретін күрделі, интеграцияланған жүйені білдіреді. Сақтандыру нарығының құрылымы институционалдық және терриоториалдық аспектілерді сипатталуы мүмкін.

Институционалды аспектте ол акционерлік, корпоративтік, бірлескен және мемлекеттік сақтандыру компанияларымен көрсетілген Территориялық аспектте жергілікті (аймақтық) сақтандыру нарығын, ұлттық (ішкі) және халықаралық (сыртқы) сақтандыру нарықтарын бөліп көрсетуге болады. Нарықтық қатынастардың дамуы қоғамдық-экономикалық прогресс жолында территориялық кедергілерді жояды, ұлттық сақтандыру нарығының халықаралық нарыққа қосылуына алып келеді. Осындай интеграцияға ЕС мүшелерінің жалпы Европалық сақтандыру нарығының құрылуы мысал бола алады.

Сақтандыру қызметтеріне сұраныс пен ұсыныстың көлеміне байланысты ішкі, сыртқы және халықаралық сақтандыру нарықтарын бөліп көрсетуге болады.

Ішкі сақтандыру нарығы сақтандыру қызметтеріне сұраныс бар жергілікті нарықты атайды. Сыртқы сақтандыру нарығы деп ішкі нарықтан тыс орналасқан нарықты айтады. Халықаралық сақтандыру нарығы ретінде халықаралық шаруашылық көлеміндегі сақтандыру қызметтеріне ұсыныс пен сұранысты түсінуге болады.

Барлық мемлекеттерде өздерінің сақтандырудың жіктелуі бар. Қазақстанда 90 жылдардың аяғына дейін сақтандыру қатынастарының жиынтығы үш салаға бөлінетін: жеке сақтандыру, мүлікті сақтандыру, жауапкершілікті сақтандыру. Ресей Федерациясында осы жіктелу қазіргі кезге дейін байқалып келеді.

Шетелде екі саланы бөліп көрсетеді: өмірді сақтандыру (life insurance) және өмірді сақтандырумен байланыссыз сақтандыру (non-life insurance) . 2000 ж. желтоқсанында “Сақтандыру қызметі туралы” Қазақстан Республикасының жаңа Заңының күшіне енуімен Қазақстанда сақтандыру қызметі шетелдегідей екі салаға бөлінді: өмірді сақтандыру (жинақтақтық сақтандыру) және жинақтық емес жеке сақтандыру (медициналық сақтандыру, төтенше жағдайлардан сақтандыру), мүлікті және жауапкершілікті сақтандыруға кіретін жалпы сақтандыру (жинақтық емес, тәуекелді сақтандыру) .

Өз кезегінде осы нарықтардың әр қайсысын жекелеген сегменттерге бөлуге болады, мысалы, төтенше жағдайлар мен аурулардан сақтандыру нарығы, мүлікті сақтандыру нарығы, жұмысшылырға зиян келтіргені үшін жұмыс берушінің азаматтық-хұқықтық жауапкершілігін сақтандыру нарығы және т. б.

Сақтандыру нарығының қатысушылары сатушылар, сатып алушылар мен делдалдар, сонымен қатар олардың ассоциациялары болып табылады. Сатушылар категориясын сақтандыру және қайта сақтандыру компаниялары құрайды. Сатып алушылар ретінде - сақтанушылар танылады - сатушымен келісім-шарт жасасуға шешкен заңды және жеке тұлға. Сатушылар мен сатып алушылар арасындағы делдалдар болып өздерінің шарттары арқылы сақтандыру келісім-шартын жасауға ықпал ететін сақтандыру агенттері сақтандыру брокерлері табылады.

Сақтандыру нарығының бірінші деңгейі сақтандырушы болып табылады - сақтандыру компаниясы. Дәл осы сақтандыру ұйымында сақтандыру қорларын құру мен пайдалану процесі жүзеге асырылады, бір экономикалық қатынастар құрылып, басқалары пайда болады, жеке, топтық, ұжымдық мүдделер ұштасып жатады.

Сақтандыру компаниясы - сақтандыру қорларының қызмет етуінің тарихи анықталған қоғамдық формасы, сақтандыру келісім-шарттарын жасауды және оларға қызмет көрсетуді жүзеге асыратын тәуелсіз құрылым болып табылады. Сақтандыру компаниясының экономикалық тәуелсіздігі оның ресурстарының толық тәуелсіздігінде, олардың толық дербес айналымында көрініс табады. Сақтандыру компаниясы экономикалық жүйеде дербес шаруашылық жүргізуші субъект ретінде қызмет етеді және өндірістік қатынастардың нақты жүйесінде «орнатылған». Экономикалық тәуелсіз сақтандыру компаниялары басқа сақтандырушылармен қайта сақтандыру және сақтандыру негізінде өздерінің қатынастарын құрады.

Сақтандыру қатынастарының маңызды субъектілерінің бірі сақтанушы болып табылады - жеке және заңды тұлғалар. Оның сақтандыру қорғанысына қажеттіліктерін қанағаттандыру үшін сақтандыру нарығы құрылады және жұмыс істейді. Нарықтық экономикалық азаматтардың таңдау еркіндігіне негізделеді. Адам өзінің табысын еркін жұмсай алады және қандай бөлігін тұтынуға, қай бөлігін - жинақтауға бағыттау керектігін өз бетінше шешеді. Сонымен қатар адамға басқа адамдармен келісім жасау еркіндігі беріледі. Кең көлемді сақтандыру қызметтерін ұсына отырып сақтандыру компаниясы бұның бәрін ескереді. Нарықтық экономиканың негізгі қағидасы сұраныс пен ұсыныстың еркін ойыны потенциалды сақтанушыға қажетті сақтандыру қызметтерінің пайда болуын ынталандырады.

Сақтандыру нарығының қызмет етуінің ерекше деңгейі мемлекет. Мемлекет сақтандыру нарығындағы іс-әрекет ережелерін құрудағы негізгі тұлға, сонымен қатар сақтандырушылардың белгілеген ережелерді қатаң ұстануын бақылау функциясын атқарады. Мемлекет атынан бұл жұмысты Қазақстан Республикасының Ұлттық Банкінің банктік және сақтандыру бақылау Департаменті жүзеге асырды. Қазіргі уақытта бұл қызмет Қазақстан Республикасының қаржы нарығы мен қаржы ұйымдарын реттеу мен бақылау Агенттігіне жүктеледі.

Сақтандыру нарығында ұсынылатын арнайы тауар - сақтандыру өнімі. Оның тұтыну құны сақтандыру қорғанысын қамтамасыз ету болып табылады. Сақтандыру өнімінің бағасы сақтандыру тарифінде сипатталады. Ол бәсеке негізінде сұраныс пен ұсынысты теңестіру кезінде анықталады. Егер сақтандыру өнімінің бағасы тым жоғары болса, онда сақтандырушы бәсекелестерімен салыстырғанда қолайсыз жағдайда қалуы мүмкін және тұтынушыны жоғалтуы мүмкін. Нақты сақтандырушының қызметтерінің бағасы оның сақтандыру портфелінің көлемі мен құрылымына, инвестициялық қызмет сапасына, күтілетін пайданың басқару шығындарының көлеміне тәуелді.

Сақтандыру өнімі келісім-шар немесе заң (міндетті сақтандыруда) негізінде көрсетілуі мүмкін. Басқаша айтқанда сақтандыру қорғанысын ұсыну қоғамдық мүдделер тарапынан қажет болған жағдайда сақтандыру міндетті сипатта болады. Сақтандыру өнімін сатып алу-сату тараптардың келісім-шарт жасауға ынталары мен барлық шарттар бойынша келісімге келгендіктерін құжатты түрде растауға мүмкіндік беретін тараптардың бір құжатты толтыру немесе сақтандырушының сақтанушыға сақтандыру полисін беру арқылы сақтандыру келісім-шартын жасау арқылы рәсімделеді. Сақтанушы пайдалана алатын сақтандыру түрлерінің тізімі сақтандыру нарығының ассортиментін білдіреді.

Қазіргі кезде халықаралық тәжірибеде екі тенденция күшейді: сақтандырушылар қызметін мамандандыру мен әмбебаптандару. Осы тенденциялардың біоіншісі қоғамдық еңбек бөлінісімен тікелей байланысты: осындай процесс сақтандыру ісінде де объективті қажеттілікке айналып отыр. Соңғы жылдары сақтандырушылардың мамандануымен қатар олардың қызметін әмбебаптандыру тенденциясы күшеюде.

Сақтандыру компанияларының жаңа қызметі олардың көп мөлшерде мамандандырылған несие институттарының функцияларын атқаруында болып табылады. Сақтандыру компаниялары активтерінің көлемі мен ссудалық капиталмен жабдықтаушылар ретінде коммерциялық банктерден кейінгі алдыңғы орында алады. Олардың жинақталған ресурстарының сипаты оларды бағалы қағаздар нарығы арқылы ұзақ мерзімді өндірістік капитал салымдары ретінде қолдануға мүмкіндік береді. Бұндай мүмкіндіктер салыстырмалы түрде қысқа мерзімді тартылатын қаражаттарға сүйенетін банктерде жоқ. Сондықтан сақтандыру компаниялары капитал нарығында басты орындарды иеленеді. Сақтандыру сыйақылары мен активті операциялардан түскен табыс түріндегі ақшалай қаражаттардың кірісі, әдетте, полис ұстаушыларға жылдық төлемдер сомасынан барынша асады. Бұл сақтандыру компанияларына жылдан жылға тұрақты қайтару мерзімі бар жоғары табысты ұзақ мерзімді бағалы қағаздарға, ең бастысы өнеркәсіп корпорацияларының облигацияларына, мемлекеттік облигацияларға инвестицияларды өсіруге мүмкіндік береді.

2. 2. ААҚ «Казкоммерц-Полис» Сақтандыру компаниясының қызметін талдау және даму перспективалары

ААҚ “Казкоммерц-Полис” сақтандыру компаниясы ЖШС ретінде 1996 ж. 26 желтоқсанда тіркелген, 1999 ж. ЖАҚ ретінде қайта тіркелді, 2000 ж. - ААҚ болды.

Компания стратегиясы ұлттық сақтандыру нарығындағы операциялардың дамуын, ерікті мүліктік сақтандыру, сонымен қатар жеке сақтандырудағы басымдылықты, азаматтарды комплексті сақтандыру бойынша операциялар көлемін жоспарлы түрде кеңейтуді, филиалдар тізбегі, сақтандыру қызметінің сапасы, менеджерлердің маманданғандығы, сенімділік пен қаржылық тұрақтылық, жаңа технологияларды енгізуге үнемі көңіл бөлу, сақтандыру өнімдерінің сапасын жақсарту сияқты компанияның артықшылықтарын дамыту арқылы Қазақстанның сақтандыру нарығының аймақтық сегментеріндегі орнын нығайтуды анықтайды.

Компания қызметінің басты қағидаларының бірі әмбебаптылық болып табылады. Казкоммерц-Полис сақтандырудың келесі түрлері бойынша қызмет көрсетеді:

- кездейсоқ жағдайлар мен аурулардан сақтандыру;

- автокөлікті сақтандыру;

- әуе көлігін сақтандыру;

- мүлікті сақтандыру;

- кәсіпкерлік тәуеуелді сақтандыру;

- әуе көлігі иелерінің азаматтық-хұқықтық жауапкершілігін сақтандыру;

- тасымалдаушының азаматтық-хұқықтық жауапкершілігін сақтандыру;

- келісім-шарт бойынша жауапкершілікті сақтандыру;

- залал келтіргені үшін азаматтық-хұқықтық жауапкершілікті сақтандыру;

- автокөлік иелерінің азаматтық-хұқықтық жауапкершілігін сақтандыру;

- тасымалдаушының жолаушылар алдындағы азаматтық-хұқықтық жауапкершілігін сақтандыру;

- нотариустардың азаматтық-хұқықтық жауапкершілігін сақтандыру.

Казкоммерц-Полис өзінің тұтынушыларына тәуекелдердің барлық түрлері бойынша сақтандыру қорғанысын ұсынуға мүмкіндігі бар.

ААҚ “Казкоммерц-Полис” сақтандыру компаниясының ұйымдық құрылымы:

Қоғамның жоғарғы органы Акционер, одан кейін директорлар Кеңесі болып табылады. Атқарушы орган Қоғамның Басқармасы. Басқарма Төрағасы қоғамды ағымдағы басқаруды жүзеге асырады.

Сақтандыру департаменті сақтандыру келісім-шарттарын жасау бойынша негізгі сақтандыру қызметін жүзеге асырады. Сақтандыру департаменті көлікті сақтандыру бөлімі мен мүлікті және жеке сақтандыру бөлімдеріне бөлінеді. Көлікті сақтандыру бөлімі автокөлікті, жүкті, автокөлік иелері мен тасымалдаушылардың жауапкершілігін сақтандыру бойынша қызметті жүзеге асырады. Мүлікті сақтандыру бөлімі мүлікті, кездейсоқ жағдайлар мен аурудан, жұмысшыларға залал келтіргені үшін жұмыс берушінің жауапкершілігін, зардап тигізгені үшін жауапкершілікті сақтандыру бойынша келісім-шарт жасайды.

Қайта сақтандыру және бизнесті дамыту департаменті қазақстандық, сонымен қатар шетелдік қайта сақтандырушылармен келісім-шарт жасау бойынша қызметті жүзеге асырады. Маркетинг және бизнесті дамыту бөлімдері жаңа сақтандыру өнімдерін шығару, дамыту және оларды сақтандыру нарығында өткізу бойынша қызметті жүзеге асырады.

Қаржы, талдау және бағалы қағаздар департаменті компания атынан инвестициялық қызметті жүзеге асырады.

Бухгалтерия компанияның бухгалтерлік есебін жүргізеді.

Заңгерлік бөлім тұтынушыларға заңгерлік қызмет көрсетуді, жаңа сақтандыру Ережелерін құру және ескілерін өзгертуді, ірі жобаларды жасауға қатысуды, претензиялық және сот жұмысын жүргізуді жүзеге асырады.

Актуарий қажетті актуарилік есептерді жүргізеді.

Ішкі аудиттің негізгі мақсаты Қоғам жұмысшыларының заңнама мен мамандық қызметтің стандарттарын, Қоғам жүргізетін сақтандыру операциялары мен сақтандыру қызметінің тәуекелін минимизациялау сипаты мен көлеміне сәйкес келетін қажетті сенімділік деңгейін қамтамасыз ету арқылы Қоғамның, сақтандырушылар мен басқа тұтынушылардың заңды мүдделерін қорғау болып табылады.

Бұдан басқа компанияның аймақтар бойынша 13 филиалы бар. Оларды реттеу үшін филиалдық және агенттік тізбекті дамыту бөлімі бар.

2003 ж. “Казкоммерц-Полис” сақтандыру компаниясының жұмысында маңызды және анықтаушы кезең болды, себебі бұл компания құрылғанынан бірінші бес жылдықтың аяқталған кезеңі, сондықтан бес жыл ішіндегі компания жұмысын қорытындылады.

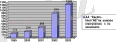

№1 сурет

(млн. теңге)

Казкоммерц-Полис қызметінің негізгі және басымды бағыттары сақтандырудың мүліктік түрі болып отыр. Мүліктік сақтандырудан жиналған сыйақылар мөлшері 2003 ж. 440 млн. теңгені құрап, алдыңғы жылға қарағанда 34. 3% өскен. Мүлікті сақтандыру негізін ірі мемлекеттік және өндірістік кәсіпорындармен қатар шағын, орта бизнес кәсіпорындары мен жеке тұлғалар құрайды.

Автокөлікті сақтандыруға да ерекше көңіл бөлінеді. 2003 ж. сақтандырудың бұл түрі бойынша жалпы сыйақылар көлемі 114 млн. теңгені құрады және алдыңғы жылға қарағанда 10% өсті. Бұл жерде тұрғындардың сақтандыру саласындағы қызығушылықтың жоғарылауы өзінің әсерін тигізді.

№1 Таблица

Сақтандыру сыйақыларының, сақтандыру төлемдерінің, залалдықтың динамикасы (мың теңге)

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz