БанкЦентрКредит АҚ-та өндірістік практика есебі: технико-экономикалық сипаттама, қаржылық нәтижелерді талдау және қызмет көрсетуді дамыту бағыттары

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

БАИШЕВ УНИВЕРСИТЕТІ

ПРАКТИКА ЕСЕБІ

Хусайнова Альбина Романкызы

5В050900 «Қаржы» мамандығының 301 топ студенті

Білім беру бағдарламасы: қаржы

Оқыту нысаны: күндізгі бөлім

Практика түрі: өндірістік

Практика өтетін орны: « БанкЦентрКредит » АҚ, Ақтөбе қаласы

Практика өтетін уақыты: 25. 05. 2020 - 12. 06. 2020

Университеттің практика жетекшісі: магистр, аға оқытушы

Конакова Г. М.

МО

Ұйымның практика жетекшісі: бас менеджер

Аимбетова Г. Р.

МО

Мазмұны

Кіріспе . . . 4

1«БанкЦентрКредит»-тің технико-экономикалық сипаттамасы . . . 5

1. 1Банктің қысқаша тарихы және стратегиялық жоспары . . . 5

1. 2«БанкЦентрКредит»-тің нарықтағы жағдайы бойынша көрсеткіштері . . . 7

1. 3Банктің қызмет түрлері және ұйымдық құрылымы . . . 9

2«БанкЦентрКредит»-тің қаржылық нәтижелерін талдау . . . 12

2. 1Несие мен басқа да пайызға ықпал ететін қаржылық нарықтардың жағдайы . . . 12

2. 2Банктің пайыздық саясаттарын есептеу және анализдеу . . . 14

2. 3«БанкЦентрКредит»-тің қаржылық тұрақтығын арттыру жолдары . . . 17

3Банк клиенттеріне қызмет көрсетуді дамытудың болашағы . . . 20

Қорытынды . . . 24

Пайдаланған әдебиеттер тізімі . . . 26

Кіріспе

Менім өндірістік практикам АҚ «БанкЦентрКредит» банкінде өтілді. Практика 25 мамырдан 12 маусым аралығында өтілді. Практика өту барысында мен осы банктің жүргізілетін операцияларымен барлық процедуралық кешендерімен таныстым. Менім негізгі жұмысым, жеке адамдарды несиелеу бөлімінде болғандықтан, мен осы 2 жеті аралығында осы бөлімнің атқаратын қызметтерімен таныстым. Жалпы айтқанда, бөлімде жүргізілетін жұмыстар; ол жеке адамдарға банктің несие тауарларымен таныстыру, сол тауарлардың қайсысы клиентке ыңғайлы, несие тауардың шарттарымен, сол процесстің жүргізілетін мерзімімен таныстыру болып табылады. Бұл үрдістерге негізгі бөлімімде толықтай тоқтылып есеп беріледі.

Практика мақсатына тоқталатын болсақ, мен оны 3 категорияға бөлгім келеді. Себебі әр жақтың өз мақсаты болады. 1-ші ол-университет мақсаты: оның негізгі мақсаты-студентті болашақта өндіріс пен қызмет саласындағы барлық үрдістермен танысуы үшін 2 жеті осындай оқу процесін жүргізеді. Ал банк мақсаты болып- ол жаңа келген практикаттың мүмкіншіліктерін сынап, оның болашақтағы осы мекеменін жүргізіліп жатқан іс-шараларына сай келетіндігімен немесе келмейтіндігімен салыстыра отырып, банк өзіне болашақ қызметкер дайындау болып табылады. Ал студенттің мақсаты: ол барлық мекемеде жүргізіліп жатқан процесстерге қатысып, осы банктің нормативтік кешендерімен танысып, өзіне жүктелген міндеттерді орындай отыра, тек қана өзін жақсы жақтарынан көрсету болып табылады.

Практика жүру барысында студенттің басты міндеті болып ол 2 жеті бойы практика өту мекемесінде толықтай қатысу. Өзіне қойылған міндеттерді орындау және де мекеме жетекшісінің қойған міндеттерін біліміне қарай орындау.

1«БанкЦентрКредит»-тің технико-экономикалық сипаттамасы

1. 1Банктің қысқаша тарихы және стратегиялық жоспары

«АҚ Банк центр кредиті» 1988 жылы 19 қыркүйекте және де ол алдынғы қатарлардағы коммерциялық банк ретінде құрылған. Қазіргі кездет«БанкЦентрКредит»-бұл ҚР-дағы жақсы деңгейлі қаржылық институттар тобындағы алдыңғы қатарларда орналасқан, сондай өз ықпалын біздін мемлекетімізбен бірге, шетел елдерімен де араласуда. Қазір банктің барлық активтері 100 млрд. доллардан асады. Банктің филиалдарымен бөлімшелерінде 2000 адам жұмыспен қамтылуда. Банк, «Қазақстан Қор Биржасының» мүшесіндегімен қатар, банк Орталық Азия мен алыс шетелге ақша аударым жүйесіндегі «Western Union» құрылымдағы жүйесінде операция жүзеге асырады, сондай-ақ банктің міндетті сақтандыру салым жүйесіндегі бірден-бір қатысушысы. Қазіргі кезде банктін көптеген филиалдары Қазақстанда сондай-ақ ТМД елдерінде өзінін көптеген және де әртүрлі операцияларымен заңды жәнеде жеке тұлғаларға қызмет етуде. Банктің эксклюзивті қызметті «Быстрая выручка» үлкен компанияларға өз төлемдерімен алымдарын тез әрі оперативті түрде айналдыруға көмектеседі. Банк қазіргі кезде дүниежүзілік экономиканын дамуымен қатар жаңа технологияларды қолдануымен өзінің қызметтерін түрлендіруде. Олардың бірден бірісі банктін жаңа қызметті Интернет банкинг болуда. Бұл қызметтің нарықққа жығарылуымен байланысты банк клиенттері өз операцияларын тез арады жүзеге асырумен қатар өз тұтынатын тауар мен қызметті түралы ақпарат таба алуда. Осымен қатар банк өз клиенттеріне кәсіпқой қызмет пен әрдайым өз клиентеріне ақпарат беруде. Банк центр кредит - әмбебап банк ретінде құрылуда. Банктің негізгі мақсаттарынын бірісі ол кіші және орта бизнесті дамуту мен орта класстағы халықтын жағдайын дамуту болып табылады. Банк Қазақстандағы екінші деңгейлі банктердін қатарындағы 5 банк ішіне кіреді. Онын нарықтағы үлесі - 9% болуда, әрине оны болашақта көбейтуге банк көптеген қызметтерді асыруда. Бұнын бірден-бір көрінісі банк 2018-2022 жылдарына арналған стратегиялық жоспары болуда. Жоспарда негізгі мақсат ретінде банктің мүддесін жоғарылату мен оның үлесін көбейту болып табылады. Осыған орай, банк өз мақсатына жету барысында алдына міндеттер қоюда:

1. Сапалы сервисі бар жоғары технологиялы Банк

2. Бөлшек бизнес пен ШОБ фокусы бар әмбебап Банк

3. Басқарылатын тәуекел және мақсатты кірістілік кезіндегі тұрақты өсу

4. Заманауи HR мәдениеті

Осыған орай мен жалпы банктін стратегиялық жоспарын, мемлекеттің алдына қойған мақсатарына сай келетіндігіне байланысты, банк тек қана өз мүддесін қорғамайтындығын халықтында мүддесін қорғайтындығын анық көрінеді. Сонымен қатар, банк халыққа тікелей әсер ететін, кәсіпкерлік сегменттіңе көнілін аударуда, оларды несиелендіру, кіші және орта бизнесті дамыту, жеке тұлғаны несиелендіру, несие және төлем карточкаларын сату, жеке тұлғаларды депозиттік сақтандыруға тарту болып табылады. Банк капитализация аумағында өз табысын біркелкі жоғарлату арқылы резервтік корды құру болып табылады, бұл қосымша эмиссиялық акцияларды шығаруда бас тартуға алып келеді. Бұл мақсатқа жету үшін банк өзінің табысының көрсеткішін жақсарту арқылы жетуге ұмтылуда. 2018 жылы жылдық капитал өсімімде таза табыс мөлшері 43% болған, ал қалған өсім қосымша эмиссиялық акцияларды шығарудан орын алған. 2019 жылы көрсеткіш 48%, ал келесі жылдарда бұл көрсеткіштерді банк ең басты мақсаттарынын бірісі деп көруде. Резервтік қор мен таратылмаған табыс капитализациялау бөлімінде жыл бойы қалыптасқан капиталдарды тарту барысында құру болып жоспарлануда. Жарғылық капиталға тоқталатын болсақ, оны банк келер жылдары эмиссиялық акцияларды шығару арқылы көбейту болып жоспарлауда. Жарғылық капитал мен таза табысты толық капитализациялаумен қатар банк басқада альтернативті қаржы көздерін дамыту арқылы капиталды жоғарлатуды жоспарлауда. 2019-2020 жылдар аралығында банк өзінін таза табыстылығын артыруды көздейді. 2020 жылы Банк таза табысты 16, 5 млрд тенгеге жоғарлатуды көздейді, ал актив бойынша табыстылық коэффиценті (ROA), актив көлемінін жоғарғы көрсеткішіне байланысты, бұл көрсеткіш біршама төмендейді деп есептелуде. 2020 жылына бойынша табыстылық коэффицент 2, 1% көлемінде болатындығы туралы жоспарлануда. Реньтабелділікті жоғарлату туралы іс-шаралар келесі бағыттарда орындалуда:

1-шіден таза пайыздық маржаны ортасалалық деңгейде ұстау. Банк жоғары табыстылық активтерді ұстап қалуды көздеуде. Бұл мақсатқа жету үшін банк таза пайыздық маржанын ортасалалық деңгейіндегі лимитін ұстап қадағалау және де қатал іс-шаралар процессін жүргізу арқылы базалық мөлшерлеме негізіндегі несиенін пайыздық мөлшерлемесін анықтау мен несие рейтенгі жүйесімен қолдану арқылы пайыз мөлшерлемесін құру боп табылады. Осымен қатар банк жоспары бойынша пайыздық мөлшерлемесінін бәсекелік деңгейін арттыру үшін, ортасалалық денгейде ауыстырылымдық мөлшерлемелерді ұстап қалу мен ақырындап біршама қорландыру мөлшерлемесін төмендету боп табылады.

Осы мәселеге толықтай тоқталу менім басты міндетім болғандықтан, мен жалпы пайыз мөлшерлемелерін құру қазіргі екінші деңгейлі банктердін саясаттарын анықтаймын. Жалпы пайыз мөлшерлемесі анықтау мен қалыптастыру келесі 3 этапқа бөлінеді:

- мақсаттар мен міндеттерді анықтау

- Пайыздық саясаттағы стратегияны құру

- Өз пайыз саясатын әр түрлі методтар арқылы енгізу

Қазіргі уақыттағы банктік операцияларынын табыстылығы төмендеуіне байланысты, яғни бір кішкене ғана пайыз мөлшерлемесінде қателік банктін көрсткіштері қиындауына байланысты аналитикалық әдісі орынды боп көрінеді. Осыған орай, бұл процессті келесідей көруге болады, яғни пайыз мөлшерлемесін анықтау қиын болады, егер банк өзінін белгілі бір операциясы мен клиентерін қызметтеріне әртүрлілік бірқалыпты жұмыс істемесе.

Экономикалық қызметкерлердін банктін табыстылығын анализдеу мен жоспарлау барысында негізінен келесі әдіс қолданады, маржаны есептеу мен оны қаржылық жоспарлау әдісі - ол енгізілген мен тартылған ресурстардың пайыз мөлшерлемелерінін айырмасы, банкінін пайыздық саясаттың таразылыған анықтауға көмектеседі. Осыған қарамастан бұнын белгілі бір әжептеуір кемшіліктері орын алады, пайыз мөлшерлемелерін айырмашылығының көлемі обьективті түрде қолданылған ресурстардың табыстылығын көрсетпейді, осыған байланысты ол жалпы банктің шығындарын ашпайды (персоналға кеткен шығындарды, эксплутацияландыруға және де тағы басқалары) .

1. 2«БанкЦентрКредит»-тің нарықтағы жағдайы бойынша көрсеткіштері

қысқа орта ұзақ мерзімдік инвестициондық

Банк центр кредиттің алдынғы жылдарға қойған мақсатары мен қазіргі кездегі оның нарықтық жағдайы келесі көрсеткіштермен анықтауға балады:

2018 жылғы көрсеткіштер:

Банк центр кредиттің алдынғы жылдарға қойған мақсаттары мен қазіргі кездегі оның нарықтық жағдайы келесі көрсеткіштермен анықтауға балады:

2017 жылғы көрсеткіштер:

Жарғылық капитал - 34 млрд. тен.

Резервтік қор - 14, 3 млрд. тен

Табыстылық нормасы - 12 млрд. тен

Операциондық шығындар - 2017 жылы бойынша, операциондық шығындардың операциондық табыстарға қатынасы - 0, 67 коэффицент құрады.

Басқа банктерден алынған несиелер - жалпы тартылған ресурстардың көлемінің - 33 % құрады

Халық салымдары мен депозиттері - тартылған ресурстардың көлемінің - 41 % құрады.

Бұл негізгі көрсеткіштерді зерттей отыра, банк өзі қойған жылдық жоспарынан ауытқымай, қойған мақсатына жететіндігін көрсетеді. Қазіргі кезде нарықтық экономикада орналасқан банктердің жағдайы, көбінесе оның осы нарықта алатын орны мен онын қаншалықты деңгейде жұмыстылығы тұрақты екендігіне байланысты. Сондықтан да, банк әр жыл басында қоятын жоспарынын басты бағыты нарық үлесін жоғарлату болып табылады, оның нәтижесінде банктін тұрақтылығы көрсетеді, қазіргі кезде «БанкЦентрКредит»-тің нарық үлесі 10% төңірегінде.

2020 жылға арналған көрсеткіштер:

Жарғылық капитал - 43, 5 млрд. тен.

Резервтік қор - 21, 5 млрд. тен

Табыстылық нормасы - 16 млрд. тен

Операциондық шығындар - 2017 жылы бойынша, операциондық шығындардың операциондық табыстарға қатынасы - 0, 33 коэффицент құрады.

Басқа банктерден алынған несиелер - жалпы тартылған ресурстардың көлемінін - 28 % құрады.

Халық салымдары мен депозиттері - тартылған ресурстардың көлемінін - 30 % құрады.

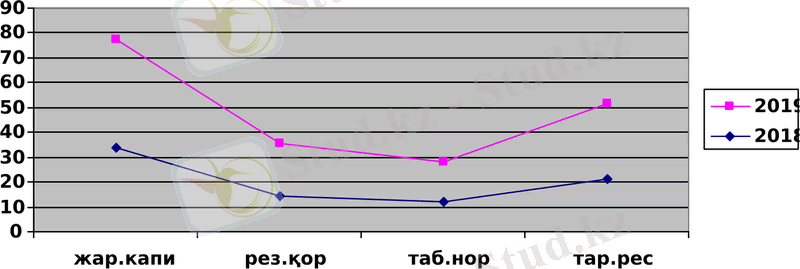

Ескерту. Диаграмма банктің 2018-2019жылдар аралығындағы көрсеткіштер негізінде автормен құрастырылды.

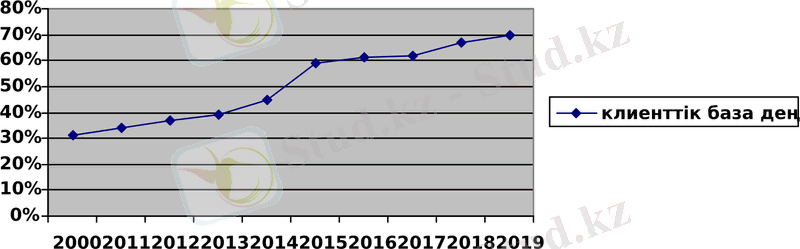

Келесі диаграмма банктің клиенттік базасының динамикасын көрсетеді:

Ескерту. Диаграмма банктің клиенттік база деңгейі негізінде автормен құрастырылды.

Диаграмма, жалпы тартылатын ресурстардын, клиенттік базасы құратын капиталға мөлшері.

1. 3Банктің қызмет түрлері және ұйымдық құрылымы

Банктің ақша-несие саясатындағы негізгі мақсаты ретінде бағаның тұрақтылығын қамтамасыз ету үшін өзінің алдағы уақыттардағы саясаттарын алдағы жылдарға белгіленген шамалар негізінде қатаң түрде жүргізуге бағытталып отыр. Қазіргі таңда ақша-несие саясатын жүзеге асыруда онымен бірге орын алып отырған мәселелер тобын айта кету қажет. Оларға:

- Экономиканың жаппай қызуы,

- Шетел капиталдарының жоғары ағылымы,

- Қаржы рыногының өтімділігінің азаюы.

Осыған байланысты инфляция тек қана Ұлттық банк бақылауында ғана анықталып қоймай, ол кең мақсатта еліміздің ішкі және сыртқы жағдайларына тәуелді болып отыр. Макроэкономикалық көрсеткіштер мен инфляция арасындағы байланысты ескере отырып Ұлттық банк оларды реттеудегі трансмиссионды механизм - комплексті шараларға әсер ету әдістерін қолдануда.

Сондықтан жоғарыда аталған мәселелерді шешу үшін ақша-несие саясаты құралдарының бірі пайыз саясатын қысқа мерзімдегі негізде өсіру қолға алынып отыр. Осыған байланысты Ұлттық банк 2017 жылы ақша-несие саясаты арқылы реттеуді кеңейтті. Оларға: ақша-несие саясаттарын оптимизациялау, салымдардың тартылу мерзімдерін белгілеу, қысқа мерзімді ноталардың айналысқа шығуы, қайта қаржыландыру операциялары. Осы қайта қаржыландыру елдегі инфляцияны төмендету мақсатында пайыздарды өсіруді қолға алды. Қаржы рыногын қайта қаржыландыру пайыздары арқылы кварталдар бойынша бақылап, оны реттеп отыруа ақша-несие саясатының белгіленген бағыттары бойынша қызмет етуге мүмкіндік береді. Еліміздегі жоғары экономикалық өсуге байланысты Ұлттық банктің қатаң ақша-несие саясатын қолдануға мәжбүр болуы, ол 2017 жылы қайта қаржыландыру пайыздарының біртіндеп өсуімен байланысты: 2017 жылы 1 ақпанда 7%-дан 7, 5%-ға және 1 шілдеде 8%-ға өсуімен байланысты. Алайда инфляциялық процестердің аяқталуына байланысты Ұлттық банктің алдағы уақыттарда ақша-несие саясаты бойынша басқа да пайыздардың өсуін қарастырады.

Банк бұл пайыз өсірулерді капитал келуіне мәселелер туғызбайды. Себебі, Қазақстанға капитал ағымы пайыз қойылымына байланыссыз болып отыр. Оның мөлшері жеткілікті деңгейде сақталуда. Яғни ол тікелей шетел инвестицияларына қатыссыз, ал спекулятивті капитал ағымдарына керісінше тосқауыл қояды. Сонымен қатар қазақстандық банкаралық рынок әлемдік рыноктарға соншалықты интервенцияланбаған, бағалы қағаздар нарығында нақтылы қысқа мерзімді капиталдар кездеспейді, өйткені қазақстандық пайыздар оларды ынталандырмай отыр.

Ұлттық банк арқылы коммерциялық банктер минималды резервтік талаптарға жауап беруге міндетті болады.

Қазақстан Ұлттық банкi пайыз саясатының басты мақсаты - айналыстағы теңге деңгейiн көтере отырып, несиеге деген сұранысты азайту, соның нәтижесiнде ақша жиыны және инфляцияның өсуiн төмендетудi қамтамасыз ету болып табылады. Жоғары пайыз мөлшерлемесi, шын мәнiсiнде пайыз үшiн төлемдер өз кезегiнде шығынның көлемiн құрайды. Демек, жаңа пайыз саясаты алдағы уақытта немесе белгiлi бiр уақыт аралығында өзiнiң нәтижелерiне қол жеткiзуi тиiс. Ұлттық банктiң мүдделендiру мөлшерлемесi ақша нарығындағы қаржылық операциялардың барлық түрлерiне пайыз мөлшерлемесiнiң белгiлеу базасы ретiнде қызмет етіп отырады.

Қазақстандағы инфляциямен күресудің тағы да бір маңызды факторы шетел валютасына деген артық сұранысты төмендету болып табылады. Өткенге оралатын болсақ, теңгені енгізгеннен кейінгі жарты жылдай уақыт ішінде, валюталардың бағамдық айырмасы есебінен алып-сатарлық табысқа қол жеткізу мүмкіндігінің салдарынан банктің қысқа мерзімді капиталдары ссудалық нарықтан валюталық нарыққа ауысып кетті. Айырбас бағамы анықталатын сыртқы көрінісі мен ішкі құны арасындағы шекті қатынастың бұзылуы, Ұлттық валютаның тұрақсыздығын одан сайын арттыра түсті.

Қайта қаржыландыру мөлшерлемесiнiң шамасы ақшалай қаражаттарға деген сұранысқа және инфляция деңгейiне байланысты келедi. Ұлттық банк мүдделендiру мөлшерiн реттеу арқылы республикамыздағы ақша жиынының шамасына әсер етедi және несиеге деген сұранысты арттыруға немесе қысқартуға мүмкiндiк жасайды. Ресми пайыз мөлшерлемесiнiң деңгейi екiншi деңгейдегi банктер үшiн, Ұлттық банк саясатының ақша жиынына бақылау жасау шегiндегi негiзгi бағыттарын сипаттайтын басты бiр көрсеткiштi бiлдiредi.

Банктiң ресми пайыздары, оның тiкелей бақылауына жатпайтын несиелiк ресурстар нарығының шартына сай банктер дербес белгiлейтiн нарықтық пайыз мөлшерлемесiне жанама түрде ықпал етедi. Соның негiзiнде сұраныс пен ұсынысқа байланысты саудада белгiленетiн Ұлттық банктiң қысқа мерзiмдi шоттары бойынша, банкаралық несиелер және мемлекеттiк қысқа мерзiмдi несиелер бойынша пайыз мөлшерлемелерi жыл бойына Ұлттық банктiң мүдделендiру мөлшерлемесiнiң өзгеруiне байланысты төмендеп отырған. Пайыздың нақты бейнелерi, өз кезегiнде инвестициялау үшiн әлеуеттiк ресурс болып табылатын депозиттердiң несиелiк мекемелерге ағылуын арттыра түстi.

Ақша нарығындағы тепе-теңдiктi қамтамасыз етуде, банктерге берiлетiн несие көлемiн реттеуде және олардың мiндеттемелерi бойынша төлемсiздiктi төмендетуде, сол сияқты банктiң салым иелерi мен акционерлерiнiң мүдделерiн қорғау мақсатында Ұлттық банк ең төменгi резервтiк талаптар механизмiн қолданады.

Резервтiк талаптар, ашық нарықтағы операциялар және пайыз саясатымен қатар коммерциялық банктердi жанама ақшалай-несиелiк реттеудiң негiзгi құралдарының бiрiне жатады. Қазақстан банк жүйесiнiң бүгiнгi даму жағдайында резервтiк коммерциялық банктердiң депозиттерiн сақтандыру қызметiн, екiншi жағынан, экономикадағы ақшалай мультипликатор үрдiсiн реттеу қызметтерiн атқарады.

Әлемдiк тәжiрибеде мiндеттi резервтердiң өте жоғары деңгейде болуы, банк жүйесiнiң қаржы делдалы ретiндегi тиiмдiлiгiн нашарлатып, ал ең төменгi резервтер нормасының артуы несиелiк ресурстардың экономикаға құйылуына тосқауыл болатындығын көрсетедi.

2«БанкЦентрКредит»-тің қаржылық нәтижелерін талдау

2. 1Несие мен басқа да пайызға ықпал ететін қаржылық нарықтардың жағдайы

Несие формасы - бұл несие қатынасының сырттай нақты көрініс табуы. Ол несие қатынасының мәні мен ұйымдастырылуын синтездейді. Несие қатынасының формасы мен мазмұны ажырғысыз әрі диалектикалық жағынан біртұтас болады. Несие қатынасының формасы оның мазмұны мен дамуына сәйкесуі керек.

Таңдап алынған жіктеу өлшеміне қарай несиенің мынадай ең маңызды формаларын бөліп көрсетуге болады (1-суретте) :

- қызмет ету саласына қарай - ұлттық және халықаралық несие;

- несие мәмілесінің объектісіне қарай - ақшалай және тауарлық несие;

- несие қатынасының субъектісіне қарай - банктік, коммерциялық, халықаралық, тұтынушылық несиелер.

1-сурет. Банктің несие формасы

Ескерту. Банктің несие формасы негізінде сызба автормен құрастырылған.

Несиенің тауарлық формасы тарихи жағынан алып қарағанда оның ақшалай формасынан бұрын пайда болған. Ежелгі тарихтан білетініміздей, адамдар тұтынуға қажетті артық өнімдерін (астық, мал, тері және т. б. ) бір-бірімен өсім алумен қарызға берген.

Несиенің тауарлық формасы осы заманғы іс-тәжірибеде төлемдерінің мерзімін ұзартумен тауарларды сатуда, машина мен құрал-жабдық, тұрмыстық тауарлар, саймандар лизингісінде қолданылады. Қазақстанда тауарлық кредит фермерлер мен шарум қожалықтарына көктемде тұқым түрінде беріледі. Тұқым түрінде берілетін бұл кредитті фермерлер мен шаруа қожалықтары күзде астықты жиғанна кейін қайтарып отырады.

Несиенің тауарлы формасының негізінде ақшалай кредит формасы пайда болып, дамуда. Ол осы заманғы нарықтық астықты жинағаннан шаруашылықта артықшылықтарға ие, типтік форма болып табылады. Бұл түсінікті де, өйткені ақша айналыс пен төлемнің жалпыға тән баламалы, әмбебап құралы болып табылады. Кредиттің бұл формасы ұлттық және халықаралық экономикалық айналымдардың шегінде пайдаланылады.

Нарықтық экономикада кредиттің негізгі формасы банк кредиті. Бұл жағдайда кредит қатынасының обьектісіне қарызды ақшалай қаражатпен беру болып табылады. Мұндай кредит уақытша қаржылай көмекке мұқтаж мамандандырылған қаржы-кредит ұйымдарына, көбінесе банктерге, қарыз алушы кәсіпорындарға, ұйымдарға халыққа, мемлекетке беріледі.

Банк несиесінің бірінші ерекшелігі - банк өз қарыз алушыларына несие өзінің капиталанан ғана емес, сонымен бірге, тартылған ресурстардан да (заңды және жеке тұлғалардың депозиттерінен) береді. Қазақстан банктерінің кредит ресурстарындағы өзіндік капиталының үлесі шамамен алғанда 18-20%-ті құрайды, ал, қалғаны - тартылған ресурстар (депозиттер, банкаралық қарыз ақшалар) .

Осы несие формасының екінші ерекшелігі - шаруашылық айналымға әлі түсе қоймаған, кәсіпорындардың, ұйымдардың және халықтың банкке орналастырылған уақытша бос қаражатын банк қарызға береді.

Банк кредитінің үшінші ерекшелігі - банк ақшалай қаражатты қарызға өздігінен өсетін құн ретінде болатын капитал формасында береді. Мәселенің мәнісі мынада; қарыз алушы бұл қарызды пайдаланғаны үшін банкке пайыз төлейді. Қарыз алушы осы кредитті өндіріс саласында пайдаланғаннан кейін табыс алады әрі оның есебінен кредит берушіге пайыз төлейді. Кредитке қажеттілік оның ажырағысыз атрибуты болып табылады. Банк кредитінің айналыс саласына ғана қызмет ететін коммерциялық кредиттен айырмашылығы, ол, сонымен қатар, өндіріс саласына және жинақтау саласына да қызмет етеді. Банк кредитінің қолданылу аясы коммерциялық кредитке қарағанда әлдеқалай кең, өйткені коммерциялық кредит - кредит мәмілесінің бағытымен, мерзімімен және сомасымен шектеліп қалған.

Банк кредиті банк пен қарыз алушының арасында кредит келісімшарты немесе кредит келісімі бекітілгеннен кейін беріледі. Банк кредитінің мақсаты; негізгі және айналым капиталын арттыру, маусымдық қорларды толықтыру, вексельдер есебі және оны қайта есептеу, халықты кредиттеу.

Ол материалдық тұрғыдан қамтамасыз етілуі, мақсатты бағытының болуы, мерзімділігі, қайтарылуы және ақылы принциптері негізінде банктің қарызға беретін қарыздық капиталдың қозғалысын білдіреді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz