Өнеркәсіп кәсіпорындарының айналым қорлары: мәні, құрылымы және есептеу әдістері

ЗЕРЕНДІ АУДАНЫ ЧАГЛИНКА С.

ЖОҒАРЫ АГРОТЕХНИКАЛЫҚ КОЛЛЕДЖІ МКҚК

Курстық жұмыс

Пәні : Ұйым қаржылары

Тақырыбы: «Кәсіпорын өнеркәсібінің айналым қорлары»

Мамандығы: Қаржы (салалары бойынша)

Орындаған күндізгі оқу бөлімінің

31 Қаржы топ студенті Қазби Айзат

Жетекші: Маулитов Серік Жамбылұлы

Шағалалы 102_

Мазмұны:

Кіріспе . . . 3

1 Кәсіпорынның айналым қоры . . . 6

1. 1 Айналым қаржысы . . . 9

1. 2 Айналым қорының мәні мен құрылымы . . . 13

1. 3 Айналым қорын есептеу әдістері . . . 15

2 Өнеркәсіптегі айналым қорларының айналымдылығы . . . 17

2. 1 Айналым қорларының айналысы және оны жеделдету жолдары . . . 19

2. 2 Кәсіпорында айналым қорларын бағалау . . . 21

Қорытынды . . . 23

Қолданылған әдебиеттер тізімі . . . 24

Кіріспе

Өнеркәсіпте айналым қаржылары негізгі екі топқа бөлінеді: айналым қорлары және айналым құралы. Айналым қорларының құрамына жөнелтілген дайын өнім, бірақ ақысы әлі төленбеген тауарлар, банк мекемелеріндегі есеп - шотттардағы, кассадағы ақша, есептесіп бітпеген жердегі ақша қаражаттары жатады.

Кәсіпорындарда айналым қаражаттарының құрылымы тұрақсыз және көптеген себептердің ықпалымен өзгеріп те отырады. Әрбір нақты кәсіпорын айналым қаражатының шамасы, олардың құрамы мен құрылымы өндірістік сипаты мен күрделілігіне, өндіріс кезегінің ұзақтығына, оларды жеткізу жағдайына және тағы басқаға байланысты болады. Айналым қорын тиімді пайдалану көпшілігінде олардың қажеттілігін дұрыс анықтау болып табылады.

Ұзақ мерзімді айналым қорындағы негізгі капитал және өндіріс алды шығындар деп екі инвестицияға бөлуге болады. Қысқа мерзімді айналым қоры кәсіпорынды құрғаннан кейін қаржыландыруға, кейін жұмысына жұмсалады. Айналым қор келесі активтерді біріктіреді: тауарлы - материалдық қорлар. Төлем есептері несие талаптары бойынша, яғни шикізат, материалдар мен басқа қызметтер белгілі мерзімге беріліп уақытты келгенде төленеді. Мұндай төлемдер мерзімін ұзарту арқылы айналым қоры бағасын қысқарта алады.

1. Бөлім. Кәсіпорынның айналым қоры

Айналым қорлары - бұл кәсіпорындардың, бірлестіктердің, ұйымдардың өндірістік қорларының бір өндірістік айналымда түгел тұтынылып және өзінің құнын дайындалатын өнімге толық көшірілетін бөлігі. Әдетте, өзінің табиғи нысанын сақтамайды және аяқталғаннан кейін ақшалай нысанды қайтарылады.

Айналым қорлары 2 бөлімнен тұрады:

өндірістік айналым қорлары;

айналыс қорлары;

Өндірістік айналым қорлары өнеркәсіптегі айналым қорларының ең негізгі бөлігі болып табылады. Олар барлық айналым қорларының өнеркәсіпте 70 пайыз, машина өндіру метал өңдеуде 80 пайыздан аса бөлігін құрайды.

Өндірістік айналым қорлары мынадай топтарға бөлінеді:

Өндіріс қалдықтары. Оларға шикізат, негізгі материалдардың, отынның қосалқы бөлшектердің қалдығы, бағасы 100 теңгеден кем құнсызданғыш және тозғыш заттар, арнайы құрал - саймандар жатады.

Аяқталмаған өндіріс. Оның ішінде өз ішінде шығарылған жартылай дайын өнімдер.

Болашақ кезеңдердің шығындары - жаңа өнімдерді әзірлеуге және игеруге кеткен шығындар.

Айналыс қорларының құрамына дайын өнім, жөнелтілген, бірақ ақысы төленбеген тауарлар, банк мекемелеріндегі шот есептеріндегі, кассалардағы ақша қорлары, бітпеген есептесулердегі ақша құралдары жатады.

Дайын өнім - техникалық бақылаудан өткізілген шығарылған дайын өнім. Олар өндіріс процесі аяқталған соң әрі қарай орап, қораптап сатуға дайындауға дейін қоймаларда сақталады. Дайындау жұмыстары жүргізіліп бітіп, қажетті құжаттар толтырылған соң, дайын өнім тұтынушыға жөнелтіледі.

Айналым қорлырының құрамына дайын өнім, жөнелтілген, бірақ ақысы әлі төленбеген тауарлар, банк мекемелеріндегі есеп - шоттардағы, кассадағы ақша, есептесіп бітпеген жердегі ақша қаражаттары жатады. Айналым құралдары өндіріс саласында қызмет атқаруында үнемі айналымда болып, өндіріс шеңберінен айналым шеңберіне ауысып отырады. Айналым құралы айналымдық үрдісіне үш сатыдан өтеді:

Ақша

Өндіріс

Тауар

яғни, кәсіпорында ресурстар тауарлы өнімге айналып, сатылғаннан кейін жаңа ақша қаражатына айналады. Өнімді сатудан тсүкен жаңа ақшаға кәсіпорын жаңадан еңбек бұйымдарын сатып алып, өндіріс құралдары жаңа айналымдық шеңберіне ауысады.

Айналым құралы мөлшерлік деңгейде мөлшерленетін және мөлшерленбейтін болып бөлінеді.

Мөлшерленетін айналым құралына - өндіріс запастарын құрайтын шикізат, материалдар, ыдыс, аяқталмаған өндіріс, алдағы мерзімде жұмсалатын шығындар және тағы басқалары жатады. Өндірісте әлі де болса өңдеуден өтпеген еңбек бұйымдарын шикізаттар деп айтуға болады. Шикізат, материалдар және көмекші болып бөлінеді. Негізгі материалға жаңа өнім құрамындағы басты затты сипаттайтын материалды жатқызамыз. Ал көмекші материалға жаңа өнімге керекті және оған сырт түрі мен оның құрамының талапқа сай болуын немесе техниканың жұмысы дұрыс атқарылуын қамтамасыз ететін керекті заттарды жатқызамыз.

Аяқталмаған өндіріс - бұл еңбек бұйымы, өндіріс цехтарының өңдеу үрдісінде болған, бөлімшелерде, әртүрлі деңгейдегі дайындықта жатқан цех қоймаларындағы бұйымдар мен бөлшектер. Аяқталмаған өнімге кеткен материалдарға, отынға, электр қуатқа, еңбек ақыға белгілі көлемде шығындар жұмсалады, бірақ олар әлі де болса өңдеуден толығымен өтпеген, сол себепті оларды сатуға болмайды.

Айналым құралын мөлшерлеуде табиғи және ақшалай түрдегі көрсеткіштер қолданылады.

Кәсіпорында барлық материалдық ресурстарды пайдалану деңгейін анықтауға арналған жинақтаушы маңызды көрсеткіш - материал сиымдылығы және оның кері көрсеткіші - өнімнің материал қайтарымдылығын көрсетеді.

Кәсіпорында айналым құралдарын пайдаланудың маңызды көрсеткіштеріне келесілер жатады:

Айналым құралының айналым коэффициенті

Айналым құралының жүктеу коэффициенті

Керекті жағдайда талдау және коэффициенттік әдістер үйлесімді пайдалануға болады. Алдымен талдау әдіспен айналым құралына қажеттілікті, өндіріс көлеміне байланыстылығын анықтап, одан кейін коэффициент әдісінің көмегімен өндіріс көлемінің өзгеруін ескереді. Тура есеп әдісі өзара кәсіпорындардың тәжірибе жұмыстарындағы есептері, тауар - материалдық құндылықтарды тасымалдау, кәсіпорындардың ұйымдастыру техникалық даму деңгейлерінің барлық өзгеруін еске ала отырып айналым құралының әрбір элементтерінің запасын дәлелдеген есепте алдын - ала ескерілуі тиіс. Бұл әдісті қолданған кезде, оның еңбекті көп керек ететін жұмыс екенін еске алу керек. Мұнда жоғарғы білікті экономистер, сонымен қатар кәсіпорындағы көптеген мамандар іске тартылуы тиіс. Тура есеп әдісі жаңа кәсіпорын ұйымдастырғанда және істеп тұрған кәсіпорынның айналым құралына қажеттілігі бойынша үнемін анықтау үшін пайдаланады. Оның мазмұны келесі жұмыс кезеңдерінде қаралады:1. Жекелеген маңызды тауар - материалдық түрлерінің құндылық мөлшер запасын жетілдіруде ереже бойынша, айналым құралының мөлшері салыстырмалы мөлшерде, күнмен немесе пайызбен көрсетіледі.

2. Материалдық құндылықтың дәл осы түрінде орта күндік шығынның есебін өндірісте шығыс сметасының негізі бойынша өндіріс шығынның сәйкестігіне қарай 90, 180 немесе 360 жеке тең бөлу арқылы анықтайды.

3. Ақшадай көрсетілген айналым құралының мөлшерін анықтауда айналым құралының әрбір элементін жеке және кәсіпорынның айналым құралына деген қажеттілік жиынтығын айтады. Айналым құралының мөлшері - бұл кәсіпорынның өндіріс іс - әрекетіндегі қолданған тұрақты ақша қаражатының ең аз мөлшері.

- Айналым қаржылары

Қорларға оңтайлы басқару жүргізу үшін мыналар қажет:

жоспарлы мерзімге шикізаттағы жалпы қажеттілікті анықтау;

шикізатқа тапсырыс берудің оңтайлы партиясын және тапсырыс жасау мерзімін мерзім сайын түзетіп тұру;

шикізатқа тапсырыс беруге және оны сақтауға кеткен шығындарды мерзім сайын түзету және салыстырып тұру.

Қорларды сақтау жағдайларын бақылап тұру;

Жақсы есеп жүргізу жүйесін қолдану;

Қорларға талдау жасау үшін айналымдылық көрсеткіштері және факторлық модельдер қолданылады. Аяқталмаған өндіріске оңтайлы басқару жүргізгенде келесі факторлар есебке алынады:

Аяқталмаған өндіріс көлемі өндіріс ерекшелігіне және көлеміне тәуелді болады;

Тұрақты қайталанатын өндірістік процестер үшін айналымдылықтың стандартты көрсеткіштерін қолдануға болады;

Аяқталмаған өндіріс өзіндік құны үш бөліктен тұрады: а) шикізат пен материалдардың тура шығындарынан; б) тірі еңбек шығындарынан; в) үстеме шығындарының бір бөлігінен.

Дайын өнімге оңтайлы басқару жүргізу үшін келесі факторларды есебке алу керек:

өндірістік цикл аяғы жақындаған сайын дайын өнім өсе береді;

ажиотажды сұраныстың болу мүмкіндігі;

маусымды тербелістер;

жатып қалған және сұранысы аз тауарлар.

Ақша құралдары - кәсіпорындардың материалдық ресурстарды сатып алуға, еңбек ақы төлеуге, мемлекеттік төлемдерді және басқада ұйымдар мен мекемелерге атқарған қызметттері үшін төлемдер төлеуіне жұмсалатын қаржысы.

Дебиторлық берешек - заңды ұйыммен немесе жеке адаммен шаруашылық өзара арақатынастық қорытындысында, кәсіпорынға, ұйымға, мекемеге есептелген борыштың сомасы. Кәсіпорынның дебиторлық берешегі болуы кәсіпорын қаражатының көзделген мақсатттан басқа мұқтаждыққа жұмсалғандығы, демек кәсіпорын жұмысындағы елеулі кемшілік ретінде құралады.

Кәсіпорынның қаржылары айналым қорларын нормалау - кәсіпорындарға, ұйымға өздерінің қалыпты жұмыс істеуінің жылдық жоспарлауын қамтамасыз ету үшін қажетті ақшалай қаражатты ең аз қажетсінудің ғылыми тұрғыда негізделген есеп - қисабы. Айналым қаражатын мақсатты түрде үнемдеп пайдалану өндіріс пен айналыста тауар мен материалдық құндылықтардың қосалқы қорларын қысқартуға, өнімді өткізуге, ақшаның қорлануына, шаруашылық органдардың қаржы жағдайының тұрақтылығына және т. б. септігін тигізуге жағдай жасайды.

Бұл арада айналым қаражатының нормативі қолданылады. Айналым қаражатының нормативі - қаржы жоспарында белгіленетін ақшалай қаражаттың ең аз мөлшері. Ол, кәсіпорынға, бірлестікке, ұйымға өздерінің қалыпты, толассыз жұмыс істеуін қамтамасыз ететін тауар - материалдық құндылықтардың ауыспалы қосалқы қорларын құрау үшін қажет.

Айналым қаражаттары 2 түрге бөлінеді:

- меншікті айналым қаражаты

қарызға берілген айналым қаражаты

Меншікті айналым қаражаты - кәсіпорындардың, бірлестіктердің, ұйымдардың ресурстар жөніндегі тұрақты ең аз қажеттерді қамтамасыз ету үшін бекітілген нормативтерге сәйкес өздерінің тиесілі айналым қаражатының бір бөлігі.

Қарызға берілген айналым қаражаты - кәсіпорындардың, бірлестіктердің және ұйымдардың айналым қаражатының қысқа мерзімді банк кредиті және айналымға тартылған қаржы есебінен құралған бөлігі.

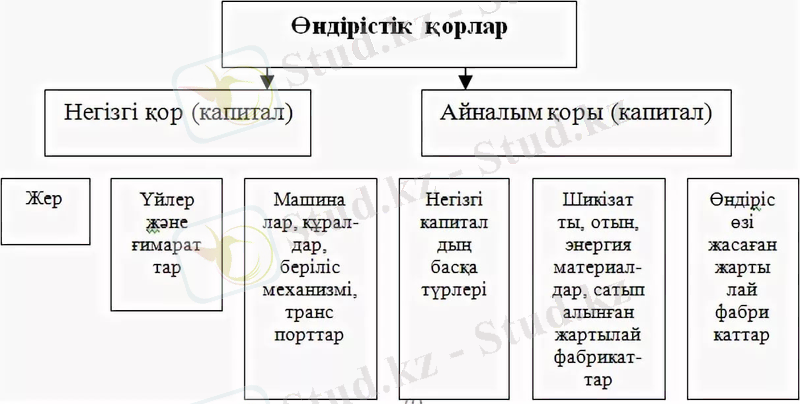

Өндіріс үрдісінде негізгі және айналым капиталы бір - бірімен тығыз байланысты. Негізгі қорды тиімді пайдалану айналым қаржыларын ұтымды пайдалануына ықпалын тигізеді және де керісінше.

Айналым қаржылары (капиталы) - бұл кәсіпорындардың, бірлестіктердің, ұйымдардың өндірістік қорларының бір өндірістік айналымда түгел тұтынылып және өзінің құнын дайындалатын жаңа өнімге толық көшірілетін бөлігі. Әдетте, айналым құралы өзінің заттай түрін өзгертіп немесе дойып, өндіріс үрдісі аяқталғаннан кейін ақшалай нысанда қайтарылады. Өнеркәсіпте айналым қаржылары негізгі екі топқа - айналым құралы және айналым қорлары болып бөлінеді. Айналым өндіріс қоры өндіріс шеңберінде болып, еңбек бұйымын заттай түрде құрайды: шикізат, негізгі және көмекші материалдар, отын және электр қуат, аяқталып бітпеген өндіріс, алдағы мерзімде жұмсалатын шығын, құнсыз және тез тозатын бұйымдар, тетіктер, жөндеуге арналған қосалқы бөлшектер және тағы басқалары. Айналым өндіріс қорын есепке алғанда және жоспарланғанда табиғи және ақшалай көрсеткіште сипатталады.

- Айналым қорының мәні мен құрылымы

Кәсіпорындардың іс - әрекеттерін қамтамасыз етудегі міндетті шарты - қолда бар айналым қаражаттарының болуы. Айналым қаражаттары - бұл өндірістік айналым қорларын құру, пайдалану және үздіксіз өндірістік процестер мен өнімді өткізуді қамтамасыз ету үшін авансылаудың ақшалай қаражаттарының жиынтығы. Айналым қаражаттарының мәні - ұдайы өндірістік процестердің қажеттілігін қамтамасыз етудегі экономикалық рөлімен анықталады. Айналым қаражаттары өндірістік процеске бірнеше рет қатысатын негізгі қорларға қарағанда айырмашылығы, ол тек бір ғана өндірістік кезеңде қызмет етеді және өндірістік тұтыну тәсіліне тәуелсіз өзінің құнын тікелей дайын өнімге апарады.

Айналым қаражаттарының құрылымы деп - барлық жиынтығындағы олардың бөлек элементтерінің арақатынасын айтады. Кәсіпорындардағы айналым қаражаттарының құрылымына талдау жасау және оны жетік білу маңызды мәселелерінің бірі болып саналады. Себебі, белгілі бір шамада қаржы жағдайы кәсіпорын қызметінің не ол, не бұл мезетін сипаттайды. Мысалы, Дебиторлық берешек үлесінің шамадан тыс артуы, қоймадағы дайын өнімдер, аяқталмаған өндіріс, кәсіпорынның қаржы жағдайының нашарлағанын білдіреді.

Дебиторлық берешек осы кәсіпорындағы айналымын оқшауландырылған қаражатты және оларды дебиторлық пайдалануын, өзінің айналымындағы борышкерлерді сипаттайды. Аяқталмаған өндіріс үлесінің артуы, қоймадағы дайын өнімдер айналымындағы айналым қаражатының оқшауланғанын, сату мөлшерінің, сонымен бірге пайданың да азаюын көрсетеді. Сондықтан, кәсіпорындарда айналым қаражатының құрылымын оңтайландыру және олардың айналымын арттыру басты мақсатқа айналғаны жөн.

Кәсіпорындарда айналым қаражаттарының құрылымы тұрақсыз және көптеген себептердің ықпалымен өзгеріп те отырады. Әрбір нақты кәсіпорында айналым қаражатының шамасы, олардың құрамы мен құрылымы өндірістік сипаты мен күрделілігіне, өндіріс кезеңінің ұзақтығына, оларды жеткізу жағдайына және тағы басқаға байланысты болады. Түрлі салаларда айналым қорларының үлес салмағы кәсіпорындардың өндіріс қорларының құрамында әртүрлі. Мысалы, ауыр өндіріс кәсіпорындарында жеңіл өндіріс кәсіпорындарына қарағанда ол төмен. Кәсіпорындарда айналым қаржыларын ұйымдастыру мыналардан тұрады: айналым қаржыларының қажеттілігін анықтау және олардың құрамы мен құрылымын, қалыптастырудың көздерін табу және оларды реттеу, айналым қаражаттарын басқару және тағы басқалары. Өндіріс тиімділігін арттырудың елеулі резервтері құрамына шикізат пен негізгі материалдар, отын, қосалқы материалдар, тез тозатын аспаптар мен тағы басқа да еңбек заттары кіретін айналым қорларын орынды пайдаланудың есебінен өндіріс шығындарын одан әрі төмендетуден табылады.

Өндірістің нәтижелілігін арттыру жөніндегі шараларды белгілеген кезде кәсіпорындардың өндіріс процесінің маңызды заттық элементі болып табылатын өндірістік айналым қорлары тиімді пайдалануға кәсіпорын ұжымдарының айрықша назар аударғаны жөн.

Айналым қаржылары үнемі қозғалыста болады. Бір өндірістік кезең аралығында олар үш сатыдан тұратын ауыспалы айналым жасайды.

Бірінші сатыда кәсіпорын ақша қаражаттарын еңбек заттарын сатып алу үшін шарттарды төлеуге жұмсайды. Бұл сатыдан айналым қорлары айналыс аясынан өндіріс саласына өтеді.

Екінші сатыда алынған қорлары өндіріс процесіне тікелей өтіп, әуелде өндіріс қосалқы қорларына және шалафабрикаттарға, содан соң аяқталған өндіріс процессі - дайын өнімге айналады.

Үшінші сатыда дайын өнім сатылады, нәтижесінде айналым қорлары өндіріс саласынан айналыс аясына, қайтадан ақшалай нысанына келеді. Бұл қаржылар жаңадан еңбек құралдарын алуға жұмсалып, жаңа ауыспалы айналымға шығады. Бірақ, айналым қорлары бірінші сатыдан екінші сатыға жүйелі түрде өтеді дегенді білдірмейді. Керісінше, олар бір мезгілде айналымның барлық үш сатысында да белгілі орында болады.

Шаруашылықты жүргізудегі нарықтық жүйе жағдайында кәсіпорын экономикасын дамытуда оның айналым қаражаттарымен оңтайлы қамтамасыз етудің төтенше маңызы бар.

Айналым қаражаттарының айналымдылығын сипаттайтын бірнеше көрсеткіштер болады. Олардың ішіндегі ең қарапайымы - айналым қаражатының айналымдылығының коэффициенті.

Айналым қорын тиімді пайдалану көпшілігінде олардың қажеттілігін дұрыс анықтау болып табылады. Себебі, өндірістің осы көлемінде жоспарланған пайданы ең төменгі мөлшердегі шығынмен табуға үлкен ықпалын тигізеді. Айналым қаражатының төмендетілген мөлшері кәсіпорынның тұрақсыз қаржы жағдайына, өндіріс процесінің іркілісіне әкеліп соғады. Осының салдарынан өндірістің пайдасы мен көлемі төмендейді.

Кәсіпорында айналым қаражатының қажеттілігін анықтау кәсіпорынның өндіріс жоспары және өндіріс шығынының сметасымен үйлестіру керек. Мұнда қажетті мөлшерде өнімнің нақтылы түрлерін және оларды белгілі мерзімде шығаруды негіздеу қажет. Кәсіпорынның жеке қаражатының қажеттілігін есептеген кезде мыналарды еске алған жөн.

Жеке айналым қаражаттары өндірістік бағдарламаны орындауда тек негізгі өндірістік қажеттілікті өтеу ғана емес, сонымен қатар, кәсіпорынның негізгі қызметіне жатпайтын қосалқы және көмекші өндірістер, тұрғын үй, коммуналдық және тағы басқа шаруашылықтар және дербес баланста тұрмайтындар да өтелуі қажет.

Тауар өткізу қоймадағы дайын өнімдердің қорлануы жөніндегі мәселелерді жеткілікті терең пысықтауы төмен болуы мүмкін. Бірақ та, кез - келген жағдайда алдағы кезде межеленген сату болжамы болуы керек. Олай болмаған күнде шығарылған өнімдер қоймада ұзақ жатып қалады және ақшалай қаржыларының едәуір бөлігі айналымнан оқшауланады, сөйтіп кәсіпорынның қаржы жағдайының орнықтылығына әсер етіп, оның банкротқа ұшырауы мүмкін.

Әуелі кәсіпорын құрылғанда айналым қаражаттары жарғылық қордың бір бөлігі ретінде қалыптасады. Олар тауарлық өнімдерді өндіруге байланысты өндірістік қосалқы қорларды сатып алу үшін жұмсалады. Дайын өнім қоймаға түседі, содан соң тұтынушыларға жіберіледі. Оның төлеуге дейінгі мезетінде өндіруші ақша қаражаты мұқтажынан жоқшылық көреді. Мұқтаждық бұл дейінгі салынған қаражаттың көлеміне ғана емес, сонымен бірге алдағы есеп айырудың мөлшеріне де байланысты, ол жыл ішінде түрлі себептермен тұрақсызданады. Сондықтан да кәсіпорын айналым қаражатының қалыптастыруда басқа да қиындық көздеріне ұшырайды - орнықты пассивтер, несиегерлік берешек, банк несиесі және басқа да несиегерлер.

Өндірістік бағдарламаның өсу мүмкіндігіне байланысты айналым қаражатына мұқтаждық артады, осыған орай қаражатының өсуіне тиісті қаржыландыруды қажет етеді. Бұл жағдайда оларды толықтыру көзі кәсіпорынның таза пайдасы болып саналады.

Айналым қаражаты ретінде кәсіпорын орнықты пассивтерді пайдаланады. Олар жеке көздеріне теңестіріледі, себебі, кәсіпорынның айналымында түпкілікті болып оның іс - әрекетін қаржыландыру үшін қолданады, бірақ оған жатпайды.

Орнықты пассивке жататындар:Жалақы жөнінде ең аз ауыспалы берешек және ауыспалы сақтандыруға, зейнетақы қорына, медицина сақтандыруына, жұмыспен қамтуға жәрдемдесу қорына аударым жарнасы.

Ақы төлеудің мерзім ішіндегі келіп түспеегендігі фактурасы жоқ жеткізушінің және акцептелген есеп айырысу құжаты бойынша жеткізуге берешегі.

Аванс және өнімге ішінара ақы бойынша тапсырыс берушілерге берешегі.

Салықтардың бірсыпыра түрлері бойынша бюджетке берешегі.

Айналым қаражаттарын қалыптастырудың басқа да көздеріне пайда есебінен құрылған арнаулы қордың уақытша пайдаланбаған қалдығын жатқызуға болады.

Кәсіпорынның айналым қорларына мұқтажы жыл бойына түпкілікті сақталады. Ол түрлі факторларға байланысты тұрақсызданады:

-өндірістің маусымдылығы;

-тауар - материалдық құндылықтарды жеткізудің әркелкілігі;

-қоймалардағы сатылмаған дайын өнімдердің қорлануы және тағы басқалары.

- Айналым қорын есептеу әдістері

Негізгі қордағы инвестицияның типтік капиталы мыналар:Жер учаскесін алу және оны игеру;

Алаңдар мен ғимараттар салу немесе игеру;

Өндірістік және көмекші машиналар, жабдықтар алу;

Тазаланған ғимараттар салу;

Жобалы - конструкторлық жұмыстар.

Өндірісалды шығындар құрамына өндіру алдында жұмсалған шығындар келеді. Олар мыналар:

Компания жасаумен байланысты шығындар; Өндіріске дейін жалданған қызметкерлер мен басқару жұмысына төленетін ақы;

Арендалық төлемдер;

Іссапар және байланыс шығындары; Кеңесшілерге төленетін ақы;

Жинақтар мен салықтар;

Банк қызметіне кеткен төлемдер;

Түрлі қылы қызметтерімен келісім үшін шығындар;

Байқап көру шикізаты;

Кәсіпорынға жатпайтын білім үшін төлем;

Өндірісалды маркетингтік ұстам төлемдер

Қысқа мерзімді қор кәсіпорынды құрғаннан кейін қаржыландыруға, кейін жұмысына жұмсалады. Айналым қор келесі активтерді біріктіреді тауарлы - материалдық қорлар.

Айналым қордағы сұраныс көлеміне тауар - материал қоры капиталының бағасы ерекше әсер етеді. Мүмкіндігінше тауарлы - материал қорын төменгі деңгейге азайтуға тырысу керек. Тауарлы - материал қорының көлемін анықтау үшін мынаны есте сақтау керек:

Өндіріс материалдары мен шикізат көзіне назар аудару қажет. Мысалы,

а) егер материал жергілікті, яғни жеткілікті мөлшерде тез жеткізілетін болса, онда шектеулі ғана қор сату керек;

б) егер материал импортталған болса, жеткізу процедурасына көп уақыт қажет болса, онда біршама мөлшерде материалдық қор сақтау қажет;

Артық бөлшектер;

Аяқталмаған кәсіпорын;

Дайын өнім

Төлем есептері несие талаптары бойынша, яғни шикізат, материалдар мен басқа қызметтер белгілі мерзімге беріліп уақыты келгенде төленеді. Мұндай төлемдер мерзімін ұзарту арқылы айналым қоры бағасын қысқарта алады.

Маусымдық кәсіпорынның айналым қоры басқаша негізге есептелу керек - күнтізбелік жылды жұмыс және демалыс кезеңдеріне бөлу арқылы. Маусымдық кәсіпорындарда айналым қоры жұмыс кезеңдеріне құйып, жұмыс емес кезеңінде азайту керек.

Айналым қорының сұранысын есептеу үшін екі әдісті қолдануға болады:

1. Кумулятивті әдіс

Бұл әдіс жалпы кезеңді күндік қорды байланыстыра отырып, күнделікті орташа төлемді көбейту арқылы жүзеге асырылады.

2. Таңдаулы әдіс

Бұл әдіс кумулятивті әдістен анығырақ. Мұнда еңбек ақы төлемдері, материалды алу мен үстеме шығындарды төлеуге қатысты қаржылық құралдардың «байланысының» түрліше жалғасымен негізге алады.

Қаржыландырудың мүмкін әдістері:

Жеке капиталдың өте аз бағасы;

Банкке өз уақытында бармағандық;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz