Есеп және аудит мамандығы бойынша ҚазМұнайГаз АҚ-тағы оқу-өндірістік тәжірибе: негізгі құралдар, материалдық емес активтер және өндіріс шығындарын есепке алу

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ҒЫЛЫМ ЖӘНЕ БІЛІМ МИНИСТРЛІГІ

Ш. Уалиханов атындағы КУ жанындағы көпсалалы колледж

Оқу өндірістік тәжірибе бойынша есеп

Мамандығы: 0518000 «Есеп және аудит (салалар бойынша) »

Біліктілігі: Экономист-бухгалтер

Тәжірибе өту орны: АҚ «ҚазМұнайГаз»

Орындаған: ЭК-21 тобының студенті: Мұрат С. Д

Тексерген: тәжірибе жетекшісі: Маникова Г. О

Көкшетау 2020

Мазмұны

Кіріспе

- Кәсіпорынның жалпы сипаттамасы

- Негізгі құралдар мен материалдық емес активтерді есепке алу

- Өндіріске арналған шығындарды есепке алу және өнімнің өзіндік құнының калькуляциясы

1. 4 Ақша қаражаты мен есеп айырысуларды есепке алу

Қорытынды

Қолданылған әдебиеттер тізімі

Қосымшалар

Кіріспе

Қазіргі таңда кез келген кәсіпорынды басқару жүйесінде бухгалтерлік есеп маңызды роль атқарады. Ол кәсіпорынның қаржылық жағдайын сипаттап және басқарушылық шешімді қабылдау үшін негіз бола отырып, тұтынуды, айналысты және басқа да өндіріс процесін шынайы көрсетіп береді.

Тәжірибе өту орны: Көкшетау қаласы, 8 Март көшесі 51 үй мекен жайы бойынша орналасқан «ҚазМұнайГаз» АҚ филиалы.

Іс-тәжірибе мақсаты: теоретикалық білімді ары қарай тереңдетіп, бекіту, қаржылық - экономикалық талдау аймағында қажетті іс-тәжірибелік дағды мен іскерліктерге ие болу, есептік - аналитикалық жұмыстардың автоматтандырылуының бағдарламалық тәсілдерін пайдалану, мекеме жұмысының нәтижелерін объективті бағалау, шаруашылық етудің тиімділігінің ары қарай өсу резервын анықтау, ұсынылған тауар, жұмыс және қызметке деген сұранысты толығымен қанағаттандыру жолдарын іздеу.

Тәжірибенің міндеттері:

- оқу үрдісінде алынған теориялық білімді тереңдету және бекіту;

- заңдық, нормативтік материалдармен жұмысты өңдеу;

- кәсіпорынының өндірістік және ұйымдастырушылық құрылымен танысу, нақты қызмет және бөлімдердің қызметімен мақсаттарымен танысу;

- кәсіпорынның маркетингтік және коммерциялық бөлім қызметімен тереңірек танысу; қаржылық сұрақтар және маркетинг, өндіріс, қаржылар және еңбек ресурстары сұрақтарымен жұмыс жасау;

- болашақ мамандық дағдыларын тәжірибелік меңгеру; экономикалық шешімдерді шешу кезінде студенттердің тәжірибе алуы, жалпы құрылымды басқару және жеке бөлімдерінің функцияларымен танысу;

- жалпыландыру, жүйелендіру, нақтыландыру және белгілі бір кәсіпорынның тәжірибесінде теориялық білім негізінде қорытындылау;

- қаржылық - экономика саласындағы ұйымдастырушылық және құқықтық жұмыстардың тәжірибелік қызметіне үйрену;

- болашақ мамандырылған қызметтің дұрыс шешімін ұйымдастыру;

- кәсіпорынның қызметін сараптауда компьютерлік үлгілерді меңгеру;

- таңдалынған мамандықтың барлық тәжірибесін оқып білу;

- басқарушылық шешімдердің теориялық негізінен алынған әдістердің дұрыс орындалуын бақылау;

- кәсіпорын қызметін болжау, жоспарлай алу қабілетін игеру, бизнесжоспарларды құру негізінде жұмыс жасау, кәсіпорынның мәселелерін және алған қойған мақсатын шешудегі бағдарламалар мен іс-шаралар.

1. 1Кәсіпорынның жалпы сипаттамасы

ҚР экономикасының басқарудың және шаруашылық жүргізудің нарықтық механизміне өтуіне байланысты соңғы жылдары кәсіпорындардың бірнеше ұйымдастырушылық-құқықтық формалары пайда болды. Олардың ішінде негізгілері болып табылатын акционерлік қоғамдар (АҚ) . Нарықтық экономика жағдайында басты мақсат ретінде АҚ басқарудың тиімді жүйесін алу және кәсіпкердің осы перспективалық құқықтық формасының басымдылығын іске асыру.

АҚ ұйымдастыру және басқару іскерлігін қамтамасыз ететін құжаттардың негізгілердің бірі - Қазақстан Республикасының «Акционерлік қоғам туралы» заңы.

Қазақстан экономикасының өтпелі кезеңінде «Акционерлік қоғам туралы» заңының тиімсіз болуы, ал кейбір жағдайда АҚ-ның осы заңды орындамауына әкеп соқтырады. Осыған байланысты заңның кейбір бөлімдерінде өзгертулер енгізіліп, АҚ басқару және іскерлік формасына ең тиімді жағдайлар туғызу қарастырылды.

Акционерлік Қоғам - өз қызметін жүзеге асыру үшін қаражатды тарту мақсатында акциялар шығаратын заңды тұлға. Кейбір кәсіпорын түрлері міндетті түрде тек АҚ нысанында ғана құрылады, мысалы, бағалы қағаздар нарығындағы сақтандыру, қайта сақтандыру ұйымдары. АҚ жарғылық капиталының ең аз мөлшері 50 000 АЕК құрайды. Құрылтайшылармен енгізілетін акцияларды алдын ала төлеу мөлшері АҚ жарғылық капиталының ең аз мөлшерінен кем болмауы тиіс және заңды тұлға ретінде АҚ мемлекеттік тіркеген күннен бастап отыз күн ішінде құрылтайшылармен толық төленуі тиіс.

Акционерлік қоғам дегеніміз - жарғылық капиталдың акцияларға аударылған шаруашылық бірлестігі.

Акционерлік қоғам - қатысушылардың қоғамға деген міндеткерлік құқықтарын куәландыратын, жарғылық капиталы белгілі бір акция санына бөлінген коммерциялық ұйым. Акционерлер қоғамның міндеттеріне жауап бермейді, тек сатып алған акция құнымен шығып тәуекеліне барады.

Қоғам балансында ескерілетін иелігінде жекеленген меншігі бар, өз атынан заттай және заттай емес құқықтарды иеленіп жүзеге асыратын тұлға.

Акционерлік қоғам заңға қайшы келмейтін кез-келген іс-әрекетке құқылы. Қоғамның іс-әрекеті негізінен құнды қағаздар мен акция операцияларынан пайда табуға бағытталған.

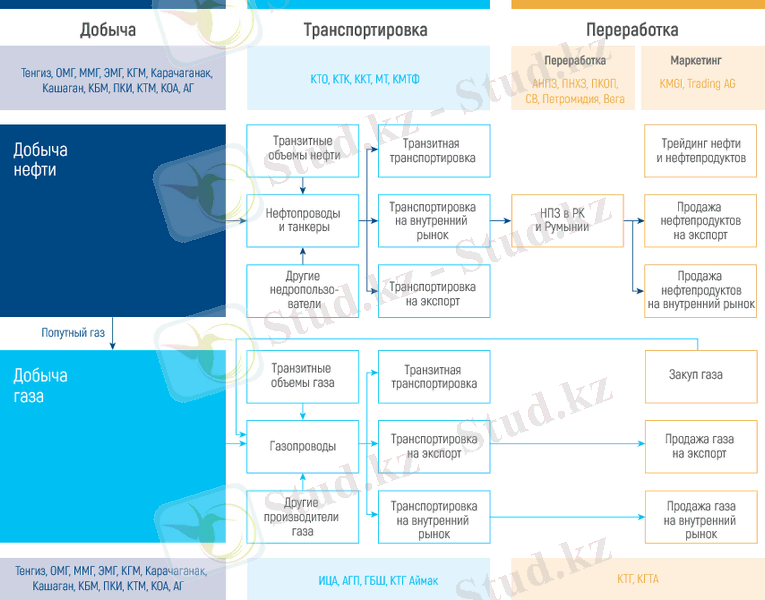

«ҚазМұнайГаз» ұлттық компаниясы» акционерлік қоғамы - Қазақстанның мұнай-газ саласындағы мемлекеттің мүдделерін білдіретін, көмірсутектерді барлау, өндіру, қайта өңдеу және тасымалдау бойынша қазақстандық операторы. 2002 жылы құрылған «ҚазМұнайГаз» ұлттық компаниясы» акционерлік қоғамының компаниялар тобының құрамына 220 ұйым кіреді.

Қазақстан Республикасы Үкіметі атынан Қазақстан Республикасының Қаржы министрлігінің Мемлекеттік мүлік және жекешелендіру комитеті ҚМГ-ның құрылтайшысы болып табылады.

«Самұрық-Қазына ұлттық әл-ауқат қоры» акционерлік қоғамы (90%) және Қазақстан Республикасының Ұлттық банкі (10% + 1 акция) ҚМГ-ның акционерлері болып табылады. Қазақстан Республикасы мұнайдың және газ конденсатының расталған қорлары бойынша әлемде 12-ші орынға ие, ал табиғи газ қорлары бойынша - 22-ші орынға, мұнай және газ өндіру бойынша - 17-ші орынға ие.

«ҚазМұнайГаз» ҰК АҚ Қазақстанда мұнай және газ конденсатын өндірудің жалпы көлемінің 28% өндіреді, табиғи және ілеспе газдың - 16% өндіреді, магистральды мұнай құбыржолдарымен мұнайдың 65% тасымалдануын қамтамасыз етеді, Ақтау портынан танкерлермен мұнай тасымалдаудың 77%, сондай-ақ магистральды газ құбыржолдарымен табиғи газдың 95% тасымалдануын қамтамасыз етеді, қазақстан мұнайының 82% өңдеуді жүзеге асырады, мұнай өнімдерінің блшек сауда нарығындағы үлесі - 17%.

«ҚазМұнайГаз» ҰК АҚ ірі жұмыс берушілер қатарына жатады, персоналдың жалпы саны - 84 мың аса адам.

Мұнай-газ саласының ұлттық көшбасшысы және ҚМГ тік интеграцияланған компаниясы бола отырып, өзінің ұзақ мерзімді тұрақты дамуы үшін тұрақты платформасы бар. ҚМГ активтері барлаудан, өндіруден, тасымалдаудан, қайта өңдеуден және маркетингтен тұратын көмірсутектердің қосылған құнын құру тізбегінің толық циклін қамтиды. Қызмет Қазақстан мен Румыния аумағында жүргізіледі.

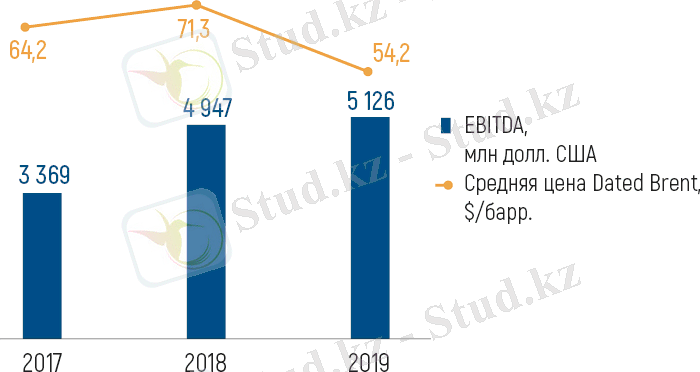

Шикізат нарықтарының жоғары құбылмалылығына және 2019 жылы мұнай бағасының төмендеуіне қарамастан, қаржылық көрсеткіштер тұрақты болып қалды. Dated Brent мұнайының орташа бағасы 2018 жылмен салыстырғанда 10% - ға төмендеді, ал EBITDA сияқты негізгі қаржылық көрсеткіштер, еркін ақша ағыны және таза пайда тиісінше 3, 6%, 27, 5% және 50, 5% - ға оң өсім көрсетті

1. 2 Негізгі құралдар мен материалдық емес активтерді есепке алу

Негізгі құралдар- дегеніміз ұзақ уақыт жұмыс істейтін материалдық-заттық құндылықтар (ғимараттар, өткізгіш тетіктер машиналар, жабдықтар, көлік құралдары, құрал-саймандар, өндірістік және шаруашылық мүлкі, жұмысқа пайдаланылатын және өнім беретін мал және басқалар) . Шаруашылық қызметте пайдалануға арналған негізгі құралдарды қайта сатуға немесе ақшаға айналдыруға болмайды. Оларға жер, құрылыстар мен ғимараттар, транспорт құралдары, жабдықтар мен берілгіш құрылғылар және басқалар жатады.

Негізгі құралдар ұзақ уақыт бойы көптеген өндіріс цилында пайдаланылады. Осы уақыт ішінде олардың құны өндірілетін өнімнің (жұмыстың, қызметтің) құнына біртіндеп ауысады. Негізгі құралдарды есептеуді дұрыс ұйымдастыру және тозу мөлшерін есептеу үшін негізгі құралдарды жіктеудің маңызы зор.

Ұйымдарда негізгі құралдардың біріңғай типтік жіктеуі қолданылады. Осыған сәйкес негізгі құралдар келесі белгілері бойынша топтастырылады:

- салалар бойынша;

- мақсатына қарай;

- түрі бойынша;

- кімге қарайтындығына қарай;

- пайдалану сипатына қарай,

- салық салу мақсатына қарай.

Экономикалық мақсатына қарай негізгі құралдар өнеркәсіптік-өндірістік негізгі құралдар, басқа салалардың өндірістік негізгі құралдары және өндірістік емес негізгі құралдар болып бөлінеді.

Кімге қарайтынына қарай негізгі құралдар меншікті және жалға алынған болып бөлінеді. Меншікті дегеніміз - субъектіге тиесілі және оның балансында көрініс табатын негізгі құралдар. Белгіленген мерзімге шарт бойынша басқа субъектіден алынған негізгі құралдар, жалға алынған құралдар болып саналады. Пайдалану сипатына қарай негізгі құралдар жұмыс істеп тұрған, жұмыс істемейтін (консервациядағы) және қосалқыдағы болып бөлінеді.

Заттық құрамына қарай негізгі құралдар мүліктік және мүліктік емес болып бөлінеді. Мүліктікке (заттай) көрінісі бар, яғни санауға және өлшеуге болатындар (үйлер, ғимараттар, машиналар, жабдықтар) жатады. Мүліктік еместерге пайдаланылатын жер, орман алқабы, су ресурстары (ғимараттардан басқа күрделі қаржы салымы, яғни заттық нысаны жоқ шығындар (жер учаскелерін, егістік үшін пайдаланылатын жерді өңдеу, жалға алынған негізгі құралдарға күрделі қаржы жұмсау, т. б. ) жатады.

Салық салу мақсатына қарай негізгі құралдар төрт топқа бөлінген, олар амортизациялық төлемдердің салықтық нормалары бекітілген:

Өндірістік негізгі құралдар өнім өндіру немесе оған қызмет көрсету процесіне тікелей қатысатын негізгі құралдар. Олардың құрамына өндірістік ғимараттар мен құрылыстар, күш машиналары мен жабдықтар, өлшеуішприборлар, көлік құралдары, аспаптар, өндірістің және шарауашылық инвентарь және басқа еңбек құралдары жатады.

Өндірістік емес негізгі құралдар - өнім өндіру процесіне қатыспайтын, яғни тұтынуға арналған негізгі құралдар - тұрғын -үй коммуналдық шаруашылықтар, денсаулық сақтау ұйымдары, мәдени, білім беру салаларының негізгі құралдары. Жұмыс істеп тұрған негізгі құралдарға ұйымдағы өндірістегі барлық құралдар жатады. Жұмыс істемейтін негізгі құралдарға өндіріс процесінде пайдаланылмайтын негізгі құралдар жатады.

Материалдық емес активтер (М. Е. А), Бейматериалдық активтер - айналымнан тыс активтер тобы. Олардың материалдық-заттық мазмұны жоқ‚ бірақ құны болады‚ құжаттармен қуатталады‚ табыс әкеледі және табыс алуға алғышарттар жасайды‚ ұзақ мерзімді кезеңде (1 жылдан астам) пайдаланылады‚ иеліктен шығаруға жарамды болады.

Материалдық емес активтерге мыналар жатқызылады:

- патенттерден‚ лицензиялардан‚ авторлық шарттардан туындайтын құқықтар;

- жерді‚ жылжымайтын мүлікті пайдалану құқықтары;

- ноу-хау;

- тауар белгілері‚ т. б.

Шетелде Материалдық емес активтерге фирманың беделі, оның жұмыс стилі‚ яғни кеңсенің дизайны‚ визиткалар‚ фирмалық бланкілер‚ конвертконверттер‚ қызметкерлердің фирмалық киім-кешегі‚ т. б. жатқызылады. Меншікті өндіріс қызметінің өнімі болып табылатын материалдық емес актив тауар ретінде есептеледі.

Кесте 1 - АҚ «ҚазМұнайГаз» 2019 жылдың қарылық жағдайы бойынша есебі

1. 3 Өндіріске арналған шығындарды есепке алу және өнімнің өзіндік құнының калькуляциясы

Бүгінде бухгалтерлік есепті басқару жүйесінде ең басты бір орын алады. Ол кәсіпорынның қаржылық жағдайын сипаттап және басқарушылық шешімді қабылдау үшін негіз бола отырып, тұтынуды, таратуды, айналысты және басқа да өндіріс процесін шынайы көрсетіп береді. Қазақстан Республикасының бухгалтерлік есебі бухгалтерлік есеп Стандарттарында және субъектілердің қаржылық-шаруашылық қызметіндегі бухгалтерлік есеп шоттарының Бас есеп жоспарында бекітілген жалпы қағидалары мен ережелерінің негізінде құрылады және ол бүкіл алынған ақпараттарды пайдаланушылардың талабына, қызметтің құрылымына, ұйымның нысанына, айрықша ерекшелігіне есептің сәйкес келуін қамтамасыз етеді.

Экономиканың барлық саласындағы кәсіпорындардың иелері мен еңбек ұжымдары шикізат пен материалдарды ұқыпты жұмсауға, өндіріс қалдықтарын азайтуға, ысырапты жоюға, бәсекеге жарамды өнімдерін өндіруге (ұлғайтуға), оның сапасын көтеруге, өзіндік құнын төмендетуге, қоршаған ортаны сақтауға мүдделі.

Бұл орайда, шаруаға қырсыздыққа, кәсіпорынның материалдық құндылықтарын, ақша қаражаттарын және басқа да ресурстарын заңсыз және тиімсіз жұмсауға және тонауға қарсы күресте бухгалтерлік есептің маңызы мен мәнін айрықша бағаламауға болмайды.

Өндіріс шығындарын есептеу үшін 8010 -«Негізгі өндіріс» бөлімшесінің шоттары қолданылады, олар түрлі мақсаттарға арналған.

Өндіріске жұмсалған барлық шығындарды қорытындылау (шолу) үшін 8010-«Негізгі өндіріс" шоты арналған. Осы шоттың 8011 -«Материалдар», 8012 -«Өндіріс жұмысшыларының еңбек ақысы», 8013 -«Еңбек ақыдан аударылатын аударымдар», 8014 «Үстеме шығыстары» жинақталады, содан соң жыл сонында 8010 «Негізгі өндіріс» шотында қорытындыланады.

8010 «Негізгі өндіріс» шоты бойынша өндірістін шығындар есебі төмендегі номенклатура баптары бойынша топтастырылып, әдетте, олар элементтерінің кескіні бойынша есепке алынады.

Өнімнің өзіндік құны - бұл өндіріске және өткізуге кететін ақшалай түрдегі шығындар.

Есептеу - бұл барлық тауарлық өнімдердің де әрі бір бірліктің де өзіндік құнын есептеу. Ол кәсіпорын жұмысын оперативті басқаруда маңызды орын алады, өйткені ішкі резервті дер уақытында (уақтылы) ашуға мүмкіндік беріп, оны өнімнің өзіндік құнын төмендетуге және бәсекеге жарамдылығын арттыруда пайдаланылады. Калькуляцияны өнімнің өзіндік құнын жоспарлауға және өнімнің (жұмыс, қызмет) нарықтағы сұранысын ескеретін негізгі бағасын белгілеуде пайдаланады.

Калькуляцияда субъект шығындары ақшалай түрде қорытындыланады.

Калькуляцияның мына түрлері болуы мүмкін:

- жоспарлы - еңбек нарығының, озық техника мен өндірістің және жұмыстын жақсы ұйымдастырылуын білдіретін өндіріс қаражатының озық (прогрессивті) нормасы негізінде жоспарланған кезеңге жасалады;

- есеп берушілік (нақты) калъкуляция - өнімнің өзіндік құны кәсіпорынға тәуелді (өндіру, үнемдеу немесе жекелеген ресурстарды артық шығындау бойынша жоспарлы көрсеткіштердің асыра орындалуы немесе кем орындалуы) және тәуелді болмайтын (материалдар құнын, амортизациялық аударымдардың нормасын, электр энергиясына, жылуға, газға, суға және т. б. тарифін өзгерту) себептер бойынша жоспардан ауытқуы мүмкін нақты шығындармен сипатталады;

Нормативті калькуляциялар - ағымдағы жоспарлы калькуляцияның әр түрлілігі болып табылады. Ол шығын есебінің нормативті әдісін қолданатын және өнімнің өзіндік құнын калькуляциялайтын кәсіпорында жасалады. Оның негізінде көбінесе қол жеткізген шығын деңгейін сипаттайтын ағымдығы әрекет ететін нормалар жатады.

Нормативті калькуляция жоспарымен салыстырғанда есептік кезеңдегі өнім өндіруге кететін шығын деңгейін әлдеқайда нақты көрсетеді; жобалық калькуляциялар - келешекке құрылған жоспарлы калькуляцияның әр түрлілігі болып табылады. Ол күрделі салымның (капитальных вложений), жаңа техниканың және технологияның тиімділігін анықтау үшін қолданылады: алдын ала жүргізілетін калькуляция - нақты шығын негізінде және он айда немесе төртінші тоқсандағы немесе басқа кезеңдегі болжалдық өнім өндіру мен шығын бойынша есеп айырысудың басқа кезенінде алынатын нақты өнім (табыс) негізінде жасалады.

Бұл калькуляцияның мәліметтері өнім өндірудің ағымдық жылдағы нәтижесін алдын ала анықтауда қолданылады. Мұндай калькуляциялар, негізінде, ауыл шаруашылық кәсіпорындарында қолданылады.

Калькуляция барысында шығын есебінің объектісін және өнімнің өзіндік құнын калькуляциялау объектісін дұрыс анықтау қажет.

Өндірістегі шығындарды есепке алудың және өнімнің өзіндік кұнын калькуляциялаудың қарапайым әдісі біртекті өнім шығаратын кәсіпорында (су электр станциялары, кен, көмір, мұнай мен газ өндіретін кәсіпорындар) пайдаланылады. Оларда, әдетте, аяқталмаған өндіріс болмайды (егер де олар болса, онда оның көлемі шамалы болады) және шалафабрикаттарды езі ендіреді. Егер де кәсіпорын өзінің есептік саясатында қарастырса, онда бұл әдісті қолдануға рұқсат етілуі мүмкін.

Бұл әдістің мәні бүкіл шығарылған өнімге кеткен шығындарды есептеуден тұрады. Өнім бірлігінің өзіндік құнын тікелей есептеу жолымен шығарады, яғни шығын деңгейін өндірістің натуралды көлеміне немесе шартты - натуралды көрсеткішіне жай белу арқылы табады. Кейбір салаларда шығындар (мысалға, көмір өндірісінде) әрбір технологиялық процесс бойынша есептелінуі мүмкін.

Өнімнің өзіндік құнын калькуляциялау мен шығынды есептеу әдісінің қарапайым төрт нұсқасы бар.

Бірінші нұсқа кезінде тікелей және жанама шығындар бүкіл өнімді шығаруға жұмсалған шығындардың белгіленген баптары бойынша есепке алынады. Өнімнің бір өлшемінің өзіндік құны барлық өндірістік шығындарды дайын өнімнің санына белумен айқындалады. Бұл өндірістерде (су электр станциялары, қүм, сазбалшық дайындау) аяқталмаған ендіріс, шалафабрикаттар және өнімнің құрамдас бөліктері болмайды.

Екінші нұсқаны аяқталмаған өндірісі бар кәсіпорындар колданады. Бұл арада дайын өнім мен аяқталмаған өндіріс арасында шығындарды бәлудің қажеттілігі туындайды. Бұл нүсқа текше метр ағаштың өзіндік құнын калькуляциялау кезінде ағашты дайындау өнеркәсібінде қолданылады. Аяқталмаған өндірісті, әдетте, инвентарлық әдісін пайдалана отырып, бағалайды.

Үшінші нұсқа бір мезгілде өнімнің бірнеше түрлерін шығаратын немесе өндіретін: жылу мен электр энергиясын шығаратын, мұнай мен газ өндіретін, балық аулайтын кәсіпорындарда қолданылады. Мұндай жағдайларда шығындар тұтас алған өндіріс бойынша, яғни қарапайым әдіспен есепке алынады, ал өнімнің өзіндік құны үйлестірілген әдіспен калькуляцияланады.

Мұнай мен газ өндіру кезіндегі энергетикалық шығындар, амортизация, жер астындағы скважина жабдықтарын жөндеу, жер қыртысының кайтарымдылығын жақсартуға, мұнайды диэмулсациялауға, мұнайды айдауға және сақтауға жұмсалатын шығындар тікелей белгілері бойынша мұнайға, ал газ жинау және тасылмалдау жөніндегі шығындар - газға жатқызылады. Қалған шығындар кәсіпорынның орташа келісімді бағасы бойынша бағаланады және мұнай мен газдың жалпы табылған (шығарылған) үлесіне тепе-тең мөлшерде мұнай мен газ арасында бөлінеді.

Қарапайым әдістің төртінші нұсқасын өнімнің өзіндік құнын анықтамай-ақ шығындар есебін бөлістік немесе процесстік бойынша жүргізетін кәсіпорындар пайдаланады. Бұл нұсқаны химия мен құрылыс материалдарын шығаратын өнеркәсіп қолданады.

Бұл арада шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың қарапайым және бөлістік әдістері үйлесімді пайдаланылады.

Кесте 2 - «ҚазМұнайГаз» АҚ-ның 2019 жылдың жиынтық шығын бойынша есебі:

1. 4 Ақша қаражаты мен есеп айырысуларды есепке алу

Ақша қаражаттары туралы ақпарат 1000 шот бөлімінде көрсетілген. Ақша қаражаттар есебін қазына бөлімшесі жүргізеді. Ақша қаражаттар бойынша негізгі бастапқы құжаттар кассалық ордірлер болып табылады.

Қолма-қол ақшаларды кассаға қабылдау КО №1 нысанындағы кіріс касса ордері, ал беру КО №2 нысанындағы шығыс касса ордері бойынша бас бухгалтер қолымен бекітіліп жүргізіледі. ККО және ШКО кассаға берілгенге деін бухгалтерияда кіріс және шығыс касса ордерлерін тіркеу журналында тіркелінеді. Ақша қаражаттарының келіп түсуі мен жұмсалуы жөніндегі барлық операцияларды кассир №4 нысанындағы касса кітабына жазады.

Нарықтық экономикада кәсіпорындар арасында еңбек құралдарын сатып алу, өнімдерді, жұмыстар мен қызметтерді сату жөніндегі мәмілелер тұрақты түрде жасалып отырады. Есептеу 2 нысанда жүзеге асырылады:

1. Банк жүйесі арқылы қолма-қолсыз ақша аудару жолымен;

2. Қолма - қол ақшамен төлеу түрінде.

Касса қолма-қол ақшалар мен өзгеде құндылықтарды қабылдауға, беруге және уақытша сақтауға арналған, арнайы жабдықталған, оқшауланған үй-жай.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz