Өндірістік функция және шығындар: қасиеттері, изокванттар және шығын түрлері

Өндірістік функция және оның шығындары

Жоспар

І. Кіріспе

ІІ. Негізгі бөлім

1. Өндіріс функцияның қасиеті. Изокванта

2. Өндіріс шығындары түсінігі, тұрақты және ауыспалы, орта және шекті шығындар.

ІІІ. Қорытынды

IV. Пайдаланылған әдебиеттер

1. Өндіріс функцияның қасиеті. Изокванта

Экономикалық теория осы технологияда-өндірістік функция өнімді шығару көлемін пайдаланылатын факторлар санының қатынасын анықтайтын қасиеттерге ие деп қарастырады. Өндірістік функциялар өндірістің әр түрі үшін әр-қалай болса да, оларға жалпы қасиет тән.

Басқалай тең жағдайларға бір ресурстың шығындарын ұлғайту есебінен қол жеткізілуі мүмкін өндірістің көлемін ұлғайтудың шегі болады. Мысалы, фабрикада станоктар өндірістік жағдайлардың осы санында өндірістік жұмысшылардың көп санын пайдаланып ұлғайтудың шегі бар.

Жұмысшылардың санын ұлғайту есебінен қол жеткізілетін өндірістің өсімі нольге жақындайды. Шын мәнінде де әрбір жаңа жұмысшы фабрикада өнім өндірісін ұлғайтуға емес, көбіне оның көлемін қысқартуға әсер етуге мүмкін. Бұл егер де жұмысшы жұмыс істеу қондырғысымен қамтамасыз етілмеген жағдайда және ол басқа жұмысшылар еңбегіне кедергі жасап, оның тиімділігін төмендеткен жағдайда орын алады.

Өндіріс факторларын белгілі өзара толықтырылуы-(комплементарлы) болады, бірақ өндіріс көлемін қысқартусыз осы факторлардың белгілі өзара алмастырушылығы мүмкін. Жұмысшылар өз қызметтерін барлық қажетті құралдармен жабдықталған кезінде тиімдірек атқарады. Сол сияқты құралдар, егер жұмысшылар оларды пайдалануға керекті мамандықты қолданбаған жағдайда пайдасыз болуы мүмкін. Сонда да өндірісте бір ресурсты келесі ресурспен алмастыру мүмкіндігі бар. Мысалы, жиһаздың осы саны мен сапасы жоғарғы дәрежеге механикаландырылған әдіспен немесе капиталдың аз мөлшері мен еңбектің көп мөлшерін пайдалана отырып өндірілуі мүмкін. Осы егін көлемін алу үшін егіс алқабының бөлігі көптеген жұмысшылар арқылы қолмен, химиялық тыңайтқыштар мен пестицидтерді пайдаланбай өңделуі мүмкін және осы жер бөлігі осы егін көлемін алу үшін күрделі машиналарды, әр түрлі тыңайтқыштар мен пестицидтерді пайдалана отырып бірнеше жұмысшымен ғана өңделуі мүмкін. Сонымен қатар өнім өндірісін қысқартуға әкелмейтін еңбек қаншалықты капиталдың үлкен мөлшерімен алмастырыла алатындығының шегі бар және керісінше қондырғыны пайдаланбай қол еңбегін пайдаланудың шегі де бар. Мысалы, фабрикада машинаны қолдануды қысқартып, қол еңбегі көлемін ұлғайтуға болады. Бірақ машинаның аз көлемі мен жұмысшыларды көп көлемінде фабрикада машинаның жұмысының әрбір сағатын алмастыруға жұмыс сағатының үлкен көлемі керек.

Өндіріс факторларын қолданудағы өзгеріс қысқа мерзімге қарағанда ұзақ мерзімді уақытта икемдірек. Уақыттың қысқа мерзімін өндірістің біршама факторларының өзгертіле алмайтын уақыты. Уақыттың ұзақ мерзімі - бұл өнім өндірісінің барлық факторларын өзгертуге керекті уақыттың өндірушілерде бар болатын кезеңі.

Изокванта. Өндірістің маңызды аспектілері, мысалы, өндіріс факторларының кең екі тобы - еңбек пен капиталды қарастырғанда есепке алынуы мүкін. Екі факторлы өндірістік функция өндірісті графиқалық түрде талдауға мүмкіндік береді. Егер де өндірістік функцияда өндірістің екі факторынан көп фактор есепке алынса, онда математикалық талдауды қолдану керек.

Төмендегі кестеде (кесте 3-1. ) жиһаз фабрикасында орындық өндіру үшін керекті осы технологияда еңбек және капитал шығындардың арасындағы қатынастың ойдан алынған мәліметтері берілген. Бұл мәліметтер өндірістік функциясының негізгі мінездемесі болып табылатын, жұмсалатын ресурстар мен өнімді шығару көлемінің негізгі тәуелділіктеріне негізделген. Капитал шығын бір айдағы машина

Кесте 3-1. Өндіріс факторларының комбинация кесетсі:

1 айға орындық саны

жұмысының уақытымен, еңбек шығынын бір айдағы еңбек сағатымен анықтайды.

Машинаның әрбір жұмыс сағаты мен еңбек сағатының белгілі сапасы бар.

Өндірістік сетка - факторлардың әрбір комбинациясында жүзеге асырылуы мүмкін өндірілетін өнімнің максималды көлемін анықтау үшін өндірістік функцияны сипаттайтын кесте. Кесте орындық өндіретін фабрика үшін өндірістік сетка. Сеткада машина уақытын еңбек шығынының әрбір комбинациясына сәйкес өнімді шығару көлемдерінің мәліметтері берілген. Мысалы, еңбектің 200 сағат және 100 сағат машина уақытының шығындарындағы өнім көлемін анықтау үшін, осы еңбек санына сәйкес келетін болады. Қатардың 100 сағат машина уақыты қолданылатын бағанамен қиылысын тауып алу керек, ол жағдайда өнімді шығару көлемі 30 орындыққа тең. Кестенің мәлметі бойынша 250 орындықты 400 сағат еңбек пен 300 сағат машина жұмсағанда өндіруге болады.

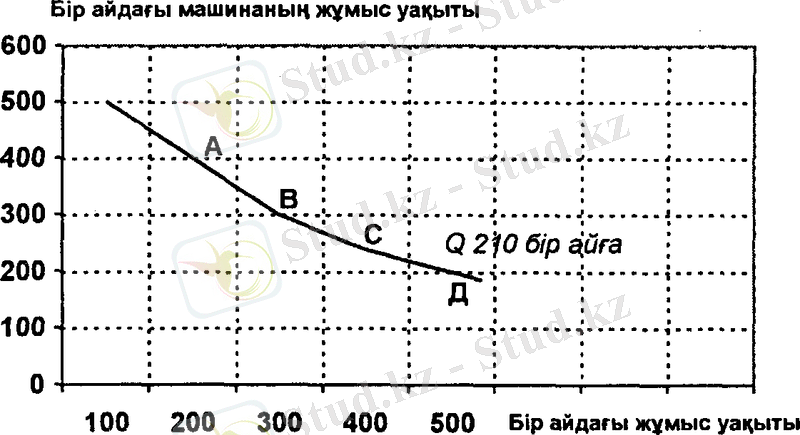

Өндірістік функция графикалық түрде сипатталуы мүмкін, ол үшін біз машинаның жұмыс сағатымен өлшенетін капиталын координатаның тік өсіне, ал сағатпен өлешентін еңбекті координатаның көлденең өсіне орналастырамыз (сурет 3-1) .

Графикте жұмыс сағаты мен машина жұмыс сағатының әрбір комбинациясы өндіріс пен шығынның белгілі көлеміне сәйкес келеді.

Бір айдағы машинаның жұмыс уақыты

Изокванта.

Егер де машина мен еңбектің бір сағат жұмысы әр - түрлі өнімділікте болатын болса, онда өндірісте факторларды пайдалануды сағатпен өлшеу дұрыс емес, әрбір станок жеке фактор ретінде қарастырылуы керек. Немесе тірі еңбектің әрбір пайдаланылған сағаты әрбір станоктың жұмысының әр - түрлі сапасына сәйкес қайта есептелуі керек. Сондықтан да шығындарды сағатпен өлшеу нақты жағдайды маңызды жеңілдетеді.

Мысалы, егер 200 сағат жұмыс уақыты мен 400 сағат машина уақытын пайдаланғанда айына 210 стол шығарылады. Еңбек пен капиталдың осы комбинациясы суреттегі (3-1) А нүктеге сәйкес келеді. Орындықтың осы саның 300 адам еңбегінің сағаты мен 300 сағат машина жұмысын қолданғанда шығарылады. Бұл қатынас В нүктесімен белгіленген. 500 еңбек сағаты мен 200 сағат машина жұмысы да 210 орындықты шығаруға сәйкес келеді, ол Д-мен белгіленген.

Өндірістік сеткада бұл нақты белгіленбеген, бірақ еңбек пен капитал комбинациясының басқа варианттары да болуы мүмкін. Мысалы, 400 еңбек сағаты мен 240 еңбек машинасы сағатын пайдаланғанда 210 орындық шығарылуы мүмкін, ол С нүктесімен белгіленген.

Изокванта-өнімнің белгілі көлемін өндіруде пайдаланылуы мүмкін ресурстар комбинациясының әртүрлі варианттарын сипаттайтын қисық. Суретте (3-1) айына 210 орындық шығаратын сәйкес изокванта сипатталған. Қисық Q = деп белгіленген. Осы қисықтың нүктелері айына 210 орын шығаратын максималды көлемінде керекті еңбек пен капитал шығын-дарының барлық комбинациясын көрсетеді.

Анықтама бойынша изокванта немқұрайдылық қисығымен ұқсас, өйткені немқұрайдылық қисығы пайдалылықтың белгілі деңгейін қамтамасыз ететін өнімнің тұтынушылық таңдауының альтернативті парианттарын сипаттайды, ал изокванта өнімнің белгілі көлемін шығару үшін керекті шығындар комбинациясының альтернативті варианттарын сипаттайды.

2. Өндіріс шығындары түсінігі, тұрақты және ауыспалы, орта және шекті шығындар.

Маркетингтік зерттеу негізінде өндірістік фирмафрдың менеджерлері нарыққа шығарылатын тауар (қызмет) өндірісінің жағдайын анықтайды. Мұнда болашақтағы шығындарға маңызды мән беріледі.

Өндірістік және өткізу қызметіне қолданылатын өөрістік факторларға кеткен шығындар «өндіріс шығындары» деп аталады.

Экономикалық көзқарас бойынша шығындар барлық жұмсалған материалдар мен қызметтің құлының жиынтығын көрсетеді.

Шығындарды бағалаудың екі тәсілі бар: бухгалтерлік және эконо-микалық. Фирманың кез-келген кезеңдегі шығынының осы кезең аралығында өткізілген өнім мен қызметті өндіруге кетжен ресурстар құнына тең екендігін экономистер де, бухгалтерлер де растайды. Фирманың қаржы есебінде пайдаланылған өндірістік ресурстарды (шикізат, материалдар, амортизация, еңбек және т. б) төлеуге кеткен ақшалай шығындарды көрсететін нақты шығындар тіркеледі. Алайда экономистер айдың шығындармен қатар альтернативті шығындарды да есепке алады. Оны төмендегі мысалмен түсіндіруге болады.

Анық шығындарға пайдаланылған өндіріс факторларын төлеуге кеткен шығындар жатады. Өндірістің классикалық факторларына еңбек, жер және капитал жатады. Қазіргі заманғы экономистер кәсіпкерлік қабілетті ерекше фактор ретінде беледі. Сонында фирманың барлық анық шығындары өндірістің пайдаланылған факторларының орнын толтыруға әкеледі. Мұнда жалақы түріндегі еңбекақы, аренда түрінде - жер, негізгі және айналмалы қор шығындары ретінде - капитал, сонымен қатар өндіріс пен өткізуді ұйымдастырушылардың кәсіпкерлік қабілетінің төлемі енеді. Барлық анық шығындардың сомасы өнімнің өзіндік құны ретінде, ал нарықтық баға мен өзіндік құн арасындағы айырмашылық пайда түрінде көрінеді.

Өндірістік шығындардың жалпы сомасы егер оған тек қана анық шығындар енгізілетін болса, онда оның көлемі төмендетіліп, ал осыған сәйкес пайда көлемі жоғарылап кетуі мүмкін. Толық мәлімет алу үшін шығындар құрамына анық шығындармен қатар альтернативті (анық емес) шығындарды да қосу қажет.

Мысал: Фирма өнім өндірісіне банктен қарызға алған капиталды жұмсайды; бұл кезде шығын құрамына банктің пайызын жабуға кеткен

қаражат та енеді. Енгізілген капиталды жұмсаған жағдайда фирманың кірісінен банктік пайыз мөлшеріндегі анық емес шығындарды алып тастауға тура келеді.

Альтернативті шығын деп фирманың меншігіндегі ресурстарды пайдалану шығындары айтылады. Бірақ «алътернативті шығын» түсінігі өндіріске кеткен нақты шығындар туралы толық мағлұмат бермейді. Бұл ресурстарды пайдалану жолдарының көптеген мүмкіндіктері ішінен ресурстардың шегіне байланысты анық бір вариантты ғана таңдаймыз.

Сонымен институтқа түсе отырып студент бірнеше жыл жалақы алу мүмкіндігінен, телевизор кере отырып кітап оқу мүмкіндігінен

айырылады.

Анық шығындармен қатар альтернативті шығындарды есепке алу фирманың пайдасын нақты анықтауға мүмкіндікбереді.

Экономикалық пайда жалпы кіріс пен барлық шығындардың айырмасы ретінде анықталады. Анық және альтернативті шығындар арасындағы айыр-машылықты жүргізе отырып бухгалтерлік есепте пайданың не екендігін түсінуге болады.

Бухгалтерлік пайда фирманың жалпы кірісі мен анық шығындарының айырмашылығын көрсетеді. Тәжірибеде басшылар пайданың осы түрімен қақтығысады.

Осыдан, кез-келген өндірістік шешім қабылдай отырып және нақты шығындарды бағалай отырып экономистердің пайдаланылмаған мүм-кіндіктер шығының есепке алуы түсінікті.

«Пайдаланылмаған мүмкіндіктер шығыны» түсінігі арқылы өндірістің және өткізу қызметінің белгілі бір вариантын таңдаған кездегі шығын мен жоғалтылған кіріс түсіндіріледі.

Дұрыс түсіну үшін шартты мысалға жүгінейік. Бір кәсіпкердің «Қазығұрт» жеке фирмасы күніне 10-12 сағат жұмыс істей отырып жылына 600 мың теңге пайда алады. Бухгалтерлік көзқарас бойынша бұл фирма пайдалы фирма болып есептеледі. Экономист кәсіпкердің еңбегін өндірістік шығын деп есептейді. Бұл мысалда кәсіпкер өзіне айлық жазбайды, егер де ол басқа фирмада жұмыс істесе оның пайдасы 800 мың теңгеге баламаланады. Нақты пайданы есептей отырып фирма өз иесіне тиімсіз деп есептеледі (600, 0-800, 0=-200, 0) .

Осылайша пайдаланылмаған мүмкіндіктер шығының фирмаға өндіріс факторлары альтернативті варианттарда тиімді пайдаланғанда алынатын кіріс сомасы ретінде қарастыруға болады.

Тікелей және жанама шығындар. Шығындарды анық және альтернативті деп бөлу оларды жіктеудің бір түрі ғана болып саналады. Жіктеудің шығындарды тікелей және жанама, тұрақты және ауыспалы деп бөлетін түрлері де бар.

Тікелей шығындар - бұл тікелей тауарға немесе қызметке қатысты шығындар. Оларға:

• тауар мен қызметті өндіру және өткізу процесінде пайдаланылатын шикізат пен материалдар құны;

• тауар өндірісімен тікелей байланысты жұмысшылардың жалақысы (келісілген) ;

• басқалай тікелей шығындар (тауармен қалай да тікелей байланысты шығындар) жатады;

Жанама шығындар - қайсыбір тауармен тікелей байланысты емес, тұтасымен фирмаға қатысты шығындар.

Оларға:

• әкімшілік аппаратты ұстау шығындары;

• арендалық төлем;

• амортизация;

• несие үшін пайыз және т. б жатады.

Тұрақты, ауыспалы, орташа және жалпы шығындар.

Кез-келген фирма жиынтық шығынның ең төменгі көлемін жұмсай отырып пайданың ең жоғарғы көлемін алуға ұмтылады. Әрине, жиынтық шығынның минималды көлемі өндіріс көлеміне (2) тәуелді болады. Бірақ жиынтық шығынның құрамдас бөліктері өндіріс көлемінің өзгерісін әртүрлі деңгейде сезінеді. Бұл ең алдымен қызмет көрсетуші персонал мен өндірістік жұмысшылардың жалақысына кететін шығындарға қатысты.

Сондықтан «жиынтық жалпы шығындар» -ЖЖШ «тұрақты» - ТШ және «ауыспалы» - АШ шығындарға бөлінеді.

Тұрақты шығындарға: амортизация, қызмет көрсету персоналының жалақысы, сақтандыру, жарнама, несиеге төлем және т. б жатады. Тұрақты шығындар өнім өндіру көлеміне тәуелсіз және фирма өнім өндірмеген жағдайда да болады. Ауыспалы шығындар: шикізат, материалдар, жанар-жағар май, өндірістік жұмысшылар жалақысына және т. б кететін шығындар. Ауыспалы шығындар өнім өндірісі көлеміне тура пропорционалды өзгереді.

Шығындарды тұрақты және ауыспалы деп бөлу фирманың қызметінде ұзақ мерзімді және қысқа мерзімді кезеңдерді шартты бөлуді көрсетеді. Қысқа мерзімді деп фирма қызметінде шығындар тұрақты болған кезеңді айтады. Басқаша айтқанда қысқа мерзімді кезеңде фирма жаңа қондырғы сатып алмайды, жаңа ғимарат соқпайды және т. б. Ұзақ мерзімді уақытта өзінің көлемін ұлғайта алады, сондықтан осы кезеңде оның барлық шығындары ауыспалы болып келеді.

Әрдайым кез келген фирманың алдында өнімнің қандай көлемін өндіріп нарыққа шығару керек деген сұрақ тұрады. Тапсырманы өндірілетін өнімнің шекті шығындары арқылы шешуге болады.

Шекті шығындар ШШ өнім өндірісінің бір бірлікке өзгерген жағдай-ындағы ресурстың қосымша шығынымен анықталады:

Тұрақты шығындар өндіріс көлемі өзгерсе де тұрақты болатындықтан, шекті шығындар деңгейі мен динамикасы ауыспалы шығындар арқылы анықталады.

Орташа шығындар ОШ өнім бірлігінің орта шығынын керсетеді:

Кез келген шешімді қабылдағын кезде уақыт факторын есепке алу керек.

Қысқа мерзімді және ұзақ мерзімді кезеңдер. Белгілі тауар өндірісіндегі фирмалар мен салалардың шығындары барлық ресурстарды өзгерту мүмкіндігіне тәуелді болады. Пайдаланылатын ресурстардың тірі еңбек, шикізат, жанар-жағар май, энергия сияқты түрлерін тез өзгертуге болады. Басқалай ресурстар игеруге біраз ұзақ уақытты талап етеді. Мысалы, өңдеу кәсіпорынының алаңы, яғни өндірістік ғимараттар ауданы және ондағы машина мен қондырғылар белгілі уақыт аралығынан кейін ғана өзгеруі мүмкін. Кейбір ауыр өнеркәсіп салаларында өндірістік қуаттарды өзгерту бірнеше жылға созылады.

Қысқа мерзімді кезең: тіркелген қуаттар. Өндірістік процестерде пайдаланылатын ресурстардың санын өзгертуге әр түрлі уақыт жұмсалған- дықтан қысқа мерзімді және ұзақ мерзімдерді ерекшелеп алған дұрыс. Қысқа мерзімді кезең - кәсіпорын өзінің өндірістік қуатын өзгерту үшін өте қысқа кезең, бірақ осы тіркелген қуаттардың пайдалану қарқынын өзгерту үшін жеткілікгі кезең.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz