Өнімді, жұмыс пен қызметті өткізуден түскен табыстардың экономикалық мәні мен құрамы: Рахат АҚ мысалында

КУРСТЫҚ ЖҰМЫС

АЛМАТЫ 2020

ЖОСПАР

2.

2. 1.

2. 2.

3.

3. 1.

3. 2.

КОРПОРАЦИЯНЫҢ ТАБЫСТЫЛЫҒЫНЫҢ КӨРСЕТКІШТЕРІН ТАЛДАУ («РАХАТ» АҚ МЫСАЛЫНДА) . . .

«Рахат» АҚ-ның жалпы сипаттамасы . . .

«Рахат» АҚ-ның табыс көздерін талдау . . .

КОРПОРАЦИЯ ТАБЫСЫН ҚАЛЫПТАСТЫРУ ЖӘНЕ ҰЛҒАЙТУ ЖОЛДАРЫ . . .

Корпорацияның негізгі және негізгі емес қызметінен түскен табысын қалыптастыру жолдары . . .

Корпорация табысын арттырудың негізгі жолдары . . .

13

13

15

19

19

21

ҚОРЫТЫНДЫ . . .

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . .

ҚОСЫМШАЛАР . . .

24

26

27

КІРІСПЕ

Курстық жұмыстың өзектілігі - нарықтық қатынастардың дамуы жаңа қаржылық саясатты, Қазақстан Республикасының әлеуметтік-экономикалық дамуын жеделдетуді, өндіріс тиімділігінің өсуін және мемлекет қаржысын нығайтуды талап ететіндігімен байланысты. Өндірісті жан-жақты күшейтуді және оның тиімділігін арттыруды қамтамасыз етуде табыс маңызды рөл атқарады. Табыс алу кәсіпорынның жұмыс істеуінің міндетті шарты болып табылады.

Нарық жағдайында әрбір шаруашылық жүргізуші субъект экономикалық және заңды түрде тәуелсіз жеке тауар өндіруші ретінде әрекет етеді. Шаруашылық жүргізуші субъект бизнес саласын дербес таңдайды, тауар ассортиментін қалыптастырады, шығындарды анықтайды, бағаны қалыптастырады, сатудан түскен кірісті ескереді, демек, қызмет нәтижелері бойынша пайда немесе залалды анықтайды. Нарық жағдайында табыс табу шаруашылық жүргізуші субъектінің тікелей мақсаты болып табылады. Осы мақсатты іске асыру шаруашылық жүргізуші субъект өзінің тұтынушылық қасиеттері бойынша қоғамның қажеттіліктеріне сәйкес келетін өнімді (жұмыстарды, көрсетілетін қызметтерді) өндірген жағдайда ғана мүмкін болады. Қоғамға ақша баламалары емес, нақты тауарлық-материалдық құндылықтар қажет. Өнімді (жұмыстарды, көрсетілетін қызметтерді) өткізу актісі қоғамдық тануды да білдіреді. Өндірілген және сатылған өнімдер үшін кіріс алу пайда табуды білдірмейді. Қаржылық нәтижені анықтау үшін кірісті өндіріс пен сату шығындарымен салыстыру қажет.

Табыстың корпорация қызметіндегі атқаратын ролі үлкен. Ол корпорация мүлкінің ұлғаюының, қарыз қаражаттар тартудың, жалпы әлеуметтік - экономикалық дамуының алғы шарты болып табылады. Табыс таппай корпорация кредиторлар мен инвесторлар тарапынан қосымша қаражаттар тарту мүмкіндігіне үміт арта алмайды. Сонымен қатар, табыс корпорацияның ішкі қаржылық мұқтаждықтарының негізгі көзі болып қоюмен шектеліп қана қоймайды, ол қоғам өмірінде, мемлекеттік бюджет ресурстарының, бюджеттен тыс қорлардың және қайырымдылық қорларының қаражаттарының қалыптасуында да үлкен роль атқарады.

Мен, Касымова Аяжан Нархоз Университетінің экономикалық колледжінің қаржы-331 тобының студенті «Өнімді, жұмыс пен қызметті өткізуден табыстардың экономикалық мәні және құрамы» тақырыбына курстық жұмыс жаздым.

Курстық жұмыстың мақсаты нарықтық экономика жағдайларындағы өнімді, жұмыс пен қызметті өткізуден түскен табыстардың корпорация қызметіндегі ролі мен оны арттырудың жолдарын іздестіру болып табылады. Осы мақсатқа жету үшін келесі сұрақтарға жауап беремін:

- өнімді, жұмыс пен қызметті өткізуден түскен табыстардың экономикалық маңызын қарастыру;

- корпорация табыстылығының көрсеткіштерін талдауды қарастыру;

- корпорация табыстылығын қалыптастыру және ұлғайту жолдарын қарастыру.

Талдау объектісі ретінде «Рахат» АҚ - ын алдым.

- ӨНІМДІ, ЖҰМЫС ПЕН ҚЫЗМЕТТІ ӨТКІЗУДЕН ТҮСКЕН ТАБЫСТАРДЫҢ ЖОСПАРЫ

1. 1. Кәсіпорын табыстарының экономикалық мәні мен мазмұны

Әрбір кәсіпорынның жиынтық көрсеткіші табыс түсімі болып табылады. Табыс дегеніміз - тауар өткізуден және қызмет көрсетуден алынған ақшалай кіріс пен оны өндіруге және сатуға жұмсалған шығындардың айырмасы. Басқаша айтқанда, табыс - бұл өндірістің айналымының қаржылық қорытындысын білдіретін кәсіпорын кызметінің нәтижелі экономикалық көрсеткіші.

Шетелдік тәжірибеде «табыстар» ұғымы келесідей түрде анықталады: «Табыстар дегеніміз - қаржының келуі немесе активтер құнының өсуі, не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі экономикалық пайданың ұлғаюы болып табылады, бұл акционерлер салымдарының есебінен өсуден басқа жағдайдағы капиталдың өсуіне әкеледі».

Табыстың экономикалық мәні бүгінгі экономиканың ең күрделі және әрқилы ұғымдарының бірі болып табылады. Экономикалық қөзқарас бойынша табыс дегеніміз - бұл ақша шығыстары мен кірістерінің айырмасы болып табылады. Шаруашылық тұрғыдан қарастыратын болсақ, табыс - бұл кәсіпорынның есепті кезеңнің басындағы және соңындағы мүлікті жағдайының айырмасы болып табылады.

Табыс ұғымы жалпы мемлекетте ұлттық табыс, кәсіпорындарда жалпы табыс, таза табыс, ал жеке тұлғаларда жеке табыс болып қолданылады.

Жалпы табысқа тауарларды сату және қызмет көрсетуден түсетін ақшалай түсім, атқарылған қызметтен, мүліктік бағалылықты сатудан, несие берілгендегі алынатын тиісті проценттер және басқа да ақшалай және материалдық түсімдер жатады.

Таза табыс ұғымы жалпы табыс және материалдық ресурстардың шығындары арасындағы айырма болып табылады.

Экономикалық теорияда табыс деп тұрақты және нарықтық субъектілердің қарамағына заңды түрде тікелей түсетін ақша қаражаттарының сомасын айтады. Табыс алудың шарты - бұл қоғамның пайдалы қызметі.

Даяр өнім - негізгі және қосалды цехтардың сатуға арналған өнімі.

Бухгалтерлік есепте даяр өнімді бағалаудың келесі түрлері қолданылады:

- өндірістік өзіндік құн, оған даяр өнімді өндіруге жұмсалатын барлық өндірістік шығын кіреді;

- толық өзіндік құн, оған өндірістік өзіндік құн және коммерциялық шығыс кіреді;

- кәсіпорынның шартты бағасы бойынша;

- бөлшек сауда бағасы - кең салалы нарыққа түсетін және негізінен бөлшек сауда желісі мен қоғамдық тамақтандыру кәсіпорны арқылы сатылатын адамның жеке басы тұтынатын тауардың бағасы бойынша.

Сатып алынған даяр өнім мен тауар сатудан және қызмет көрсетуден алынатын табыс тараптар арасындағы келісімшартта көзделген сату құны бойынша анықталады. Мәміледен алынатын кірістің сомасы бағадан немесе сатудан берілетін жеңілдіктің, сондай - ақ шартта келісілген арзандату сомасы ескеріліп алынған немесе алынуы тиіс құнмен өлшенеді.

Субъект өзінің өнімін, жқмысы мен қызметін тұтынушымен жасалған шаруашылық шартын орындау тәртібінде сатады. Ол өнімнің бөлігін өзінің өнім сататын сауда желісі арқылы сатуы мүмкін. Субъектінің ең маңызды міндеті өнімнің саны, номенклатурасы, оны жеткізу мерзімі, сапасы мен басқа да талап қойылатын шартты міндеттемелерді орындау болып табылады. Әрбір субъект және жалпы республиканың экономикасы тұрақты жұмыс істеу үшін сатып алушыға жеткізілген өнімді уақытылы төлеу талап ретінде қойылады.

Жинақтамалы есепте даяр өнім нақты өзіндік құн; талдамалы есепте - жоспарлы өзіндік құн немесе шартты баға болуы мүмкін тұрлаулы баға бойынша бағаланады.

Сату құны деп сатып алушы актив үшін төлейтін немесе мәмілеге осы актив дайын дербес тараптар арасында айырбасталатын құн түсініледі. Сату құнында шарттың тараптары бухгалтерлік есептің ақша есептеу, әділ ұсыну, алдын - артын болжау және тағы басқа сияқты принциптері назарға алынатыны қарастырылады. Тауар сатудан алынатын кірістің сомасы барынша рас бағаланса, яғни мәмілеге қатысушы екі тарап сатушы қандай бағаны сұрайтынын, ал сатушы қандай соманы төлейтінін білген жағдайда танылады. Субъектінің мәмілемен байланысты экономикалық пайданы алу мүмкін екені сатушы сатып алушыға сатқан тауар үшін шартта айтылған соманы төлейтініне сенетінін білдіреді.

Жұмыс орындаудан және қызмет көрсетуден алынатын табыс тауар сатудан алынатын табыс анықтамасына қойылатын талаптар мен мына шарт сақталған жағдайда танылады:

- есеп беретін күні мәміле аяқталатын кезеңді барынша дәл анықтау;

- мәміле жасау кезінде жұмсалған шығыс пен мәмілені аяқтауға қажетті шығысты барынша дәл анықтау.

Кәсіпорын табыстары оларды алудың және қолданудың сипаттамасы мен шарттарына байланысты негізгі екі түрге бөлінеді:

1. негізгі қызметтен алынған табыс;

2. өзге де табыстар.

Негізі қызметтен алынған табыс өнімді өткізумен, қызметтер көрсетумен және жұмыстар орындаумен байланысты қаражат кірістерін қамтиды.

Өзге табыстарға өткізілімнен тыс операциялардан, мүлікті сатудан түскен қаражаттар, сондай-ақ, төтенше жағдайлардан алынған табыс жатады.

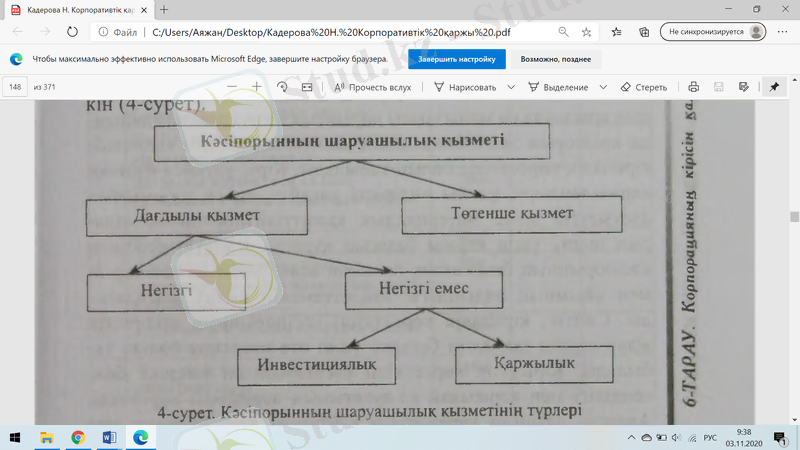

Сурет 1. Кәсіпорынның шаруашылық қызметінің түрлері

Операциялық қызмет - заңды тұлғаның кіріс алатын негізгі қызметі, инвестициялық және қыржы қызметіне жатпайтын өзге де қызметі. Кәсіпорын осы қызметті жүзеге асыру мақсатында құрылады.

Инвестициялық қызмет - ұзақ мерзімді актив сатып алу және сату, сондай - ақ өтелетін қарыз беру және алу жөніндегі қызмет.

Қаржы қызметі - заңды тұлғаның нәтижесінде меншікті капиталдың және қарыз қаражаттың мөлшері мен құрамы өзгеретін қызметі.

Кәсіпорынның өндірістік, өткізу, жабдықтау, каржы және инвестициялық қызметінің түрлі қырлары қаржы нәтижесі көрсеткіштері жүйесінде аяқталып ақшалай бағаланады. Кәсіпорын кызметінің қаржы нәтижесінің қорытындыланған ең маңызды керсеткіштері «Кіріс және шығыс жөніндегі есеп» деген жылдық және токсандык есеп-қисап нысанында келтірілген.

Өнімді өткізуден түсетін түсімді айқындаудың:

- тауарды жөнелтумен байланысты, жұмыс пен қызметтерді орындау барысында сатып алушының талабы бойынша есеп айырысу құжаттарын ұсыну (есептеу әдісі) ;

- төлем әдісі бойынша - кассалық әдіс (яғни, ақшалай түсім сатушының есеп айырысу немесе валюталық шотына аударылады) сияқты екі әдісі бар.

Жоспарлы түсімді анықтау үшін өткізілген өнімнің саны мен ассортиментін және өткізу бағасын (көтерме баға) анықтау қажет. Өткізілген өнімнің саны өндіріс көлемі мен қоймадағы дайын өнімнің қалдығына және жөнелтілетін өнімнің көлеміне байланысты келесі формула арқылы анықталады:

К= +Т -

Мұндағы:

К - өткізілген өнімнің көлемі;

- жоспарлы кезеңнің басында көтерме бағамен өткізілмеген өнімнің қалдығы;

Т - жоспарлы жылдағы көтерме бағамен өткізілген өнімнен түскен түсім ақша;

- жоспарлы кезеңнің соңында көтерме бағамен өткізілмеген өнімнің қалдығы.

1. 2. Табыстың корпорация қызметіндегі рөлі және функциялары

Табыс нарықтық экономиканың аса маңызды катергорияларының бірі болып саналады.

Табыс табу кез келген кәсіпорынның мақсаты, функциясы ретінде қарастырылады. Нарықтық экономикаға көшумен табыс кәсіпорынның қозғаушы күшіне айналды. Тек табыс қана өзара байланысқан үш мәселенің шешімін анықтайды: нені, қалай және кім үшін өндіру керек?

Табыс қолайлы, бухгалтерлік және экономикалық (таза) болуы мүмкін.

Қолайлы табыс (нольдік экономикалық табыс) - кәсіпкерлік қабілетті қолданудың альтернативті құны болып табылады. Кәсіпорын тек қана қолайлы табыс алған жағдайда, оның барлық кірістері кәсіпорынның барлық шығындарын жабуға ғана жұмсалатын болады.

Бухгалтерлік табыс кәсіпорынның сыртқы шығындарын шегеріп тастағандағы табысы болып табылады.

Экономикалық табыс - бұл барлық шығындарды шегеріп тастағанда қалатын таза табыс болып табылады.

Маңызды категория және кез - келген коммерциялық ұйымның негізгі мақсаты бола отырып, табыс материалдық өндіріс саласында құрылған таза табысты көрсетеді және бірқатар функцияларды орындайды.

Біріншіден, табыс кәсіпорынның шаруашылық қызметі нәтижесінде алынған экономикалық әсерді сипаттайды. Кәсіпорын деңгейінде табыс табу кәсіпорынның барлық кірістері оның қызметімен байланысты барлық шығындардан жоғары болады дегенді білдіреді.

Екіншіден, табыс ынталандырушы функцияны атқарады. Бұл табыстың тек қаржылық нәтиже ғана емес, сонымен қатар кәсіпорынның қаржы ресурстарының негізгі элементі болып табылатынымен байланысты. Сол себептен кәсіпорын әрқашан барынша жоғары табыс табуға ынталанады, өйткені ол өндірістік қызметті кеңейтудің, кәсіпорынның ғылыми - техникалық және әлеуметтік дамуының негізі болып табылады.

Үшіншіден, табыс түрлі деңгейдегі бюджеттердің кірістерін қалыптастырудың маңызды көздерінің бірі болып табылады.

Кәсіпорында табыс өндірілген өнімді өткізудің нәтижесінде қалыптасады. Оның мөлшері өндірілген өнімді сатудан түскен табыс пен оны өндіруге және өткізуге кеткен барлық шығындардың айырмасы ретінде анықталады. Алынатын табыстың жалпы массасы, біріншіден, ұсталым көлемінен және өнімнің бағаларының деңгейінен, екіншіден өндірістік шығындардың қоғамдық қажетті шығындарға қаншалықты сәйкес келуінен тәуелді болып келеді.

Кәсіпорын мен әртүрлі шаруашылық ассоциациясындағы табыстың негізгі түрлері:

- еңбекақы;

- пайда;

- пайыз;

- рента;

Тауарды сатудан (қызмет көрсетуден) түскен табыстың кеткен шығындарынан көп болуы пайда болып табылады. Кәсіпорынның немесе фирма қызметінің негізгі принципі пайданы максимизациялау болып табылады.

Пайданың негізгі функциялары:

- Бағалау функциясы-бұл өндіріс деңгейін толығымен көрсетеді және бүкіл кәсіпорынның экономикалық қызметінің тиімділігіне баға береді.

- Ынталандыру функциясы-бұл ұйымның тиімділігін арттыруға ынталандырушы әсер береді.

- Фискалдық функция-бұл пайда мемлекеттік бюджетке және бюджеттен тыс қорларға аударымдар көзі болып табылады деген тұжырым жасайды.

Пайданың негізгі рөлі-өндірістің тиімділігін, сондай-ақ өндірілетін өнімнің сапасы мен қажеттілігін сипаттайтын түпкілікті қаржылық нәтижені көрсету. Ол кәсіпорынның кіріс деңгейін көрсетеді. Әрбір кәсіпкер өз фирмасының пайда деңгейі төмендемеуін қадағалайды. Алайда, пайда деңгейіне және оның өзгеруіне көптеген факторлар әсер етеді, олар әрқашан кәсіпорынның өзіне тікелей тәуелді бола бермейді.

Пайда-нарықтық экономиканың маңызды экономикалық категорияларының бірі, мүмкін ең маңыздысы, өйткені пайда кәсіпкерлік қызметтің мақсаты, оның мәні болып табылады.

Пайданың негізгі көзі-кәсіпкерлік қызмет болып табылады.

Пайданың ынталандырушы мәні екі жақты:

- кейбір жағдайларда пайда-кәсіпкерлік қызмет үшін нақты ынталандыру; әлеуметтік бағдарланған нарықтық экономикада әркім тапқан ақшасын алады: кәсіпкер-пайда, жұмысшылар-жалақы;

- басқа жағдайларда, пайданың мәні-бұл кәсіпкердің өндіріс құралдарына, капиталға жеке меншік негізінде біреудің жұмысының нәтижелерін беру мүмкіндігімен байланысты оның эксплуатациялық мәні. Белгілі бір жағдайларда пайда мөлшері жалақы деңгейіне кері пропорционалды. Сондықтан, егер кәсіпорынның иесі жұмысшылардың жалақысын азайту арқылы кірісті көбейтсе, онда пайданың бұл бөлігі эксплуатациялық мәнге ие болады.

Әрине, кірістерде тепе - теңдік болмауы керек, өйткені бұл нарықтық экономика қағидаттарына қайшы келеді, кейбір жағдайларда меншік иелерінің табыс деңгейі төмендейді, ал басқаларында жұмысшылардың жалақысы мүмкін және қажетті деңгейден аз болады.

Мемлекет пен экономиканың барлық секторларының, соның ішінде нақты секторлардың қызметіндегі пайданың рөлі орасан зор.

Фирма жалпы, орташа және шектік табысты есептейді.

Жалпы табыс (ЖТ) - бұл тауарлардың белгілі мөлшерін сатудан түскен ақша қаражаттарының сомасы. Ол барлық сатылған өнімнің түсіміне тең.

TR = P*Q

Мұндағы:

TR - жалпы табыс;

Q - сату көлемі;

P - тауардың бағасы.

Орта табыс (ОТ) - жалпы табысты өнім мөлшеріне бөлумен анықталады. Орташа табыс сатылған өнім бірлігіне есептелінеді.

AR = TR/Q

Мұндағы:

AR - орташа түсім;

TR - жалпы табыс;

Q - сату көлемі.

Шекті табыс (ШТ) - бұл қосымша бірлікті сатқандағы жалпы табыстың өсуі.

MR= ∆TR / ∆Q

Мұндағы:

MR-шекті түсім;

∆TR- жалпы түсімнің артуы;

Δ Q- өнім санының артуы.

1. 3. Корпорация табыстарының жіктелуі

Сандық жағынан пайда тауарды сатқандағы жалпы табыс пен өндіріс шығындарының арасындағы айырма.

Шығындар құрамына не енетініне байланысты экономистер бухгалтерлік және экономикалық пайдаларды айырады.

Бухгалтерлік пайда - бұл жалпы табыс пен ѳндірістегі бухгалтерлік шығындар арасындағы айырма.

Экономикалық пайда - бұл жалпы табыс пен экономикалық шығындар арасындағы айырма.

Нарықтық экономикаға көшкен елдерде табыстардың барлығы екі топқа бөлінеді:

- Кәсіпкерлік қызметтен (жалақы мен пайда) түскен және еңбектен түсетін табыс;

- Заңды негізде алынған еңбексіз табыстар (дивидендтер, банктегі салым пайызы, меншіктен табыс, жылжымайтын мүлік салығы, мемлекеттен алынатын жәрдемақы мен төлемдер (зейнетақы, стипендия, жұмыссыздарға жәрдемақы) )

Кәсіпорынның кірістері деп ақшалай қаражаттың, өзге мүліктің түсуі және (немесе) капиталдың ұлғаюына әкелетін міндеттемелерді өтеу нәтижесінде экономикалық пайданың ұлғаюы айтылады.

Кірістер шығыстар сияқты:

- негізгі қызметтен түсетін кірістер;

- операциялық кірістер;

- операциялық емес кірістер;

- төтенше кірістер болып бөлінеді.

Негізгі қызмет түрлерінен түсетін кірістер-бұл өнімдер мен тауарларды сатудан, жұмыстарды орындау мен қызметтерді көрсетуге байланысты түсімдер.

Операциялық кірістер-бұл:

- ұйымның активтерін ақы төлеу арқылы уақытша пайдалануға (уақытша иеленуге) байланысты түсімдер;

- өнертабыстарға, өнеркәсіптік үлгілерге және зияткерлік меншіктің басқа түрлеріне патенттерден туындайтын құқықтарды ақылы түрде беруге байланысты түсімдер;

- басқа ұйымдардың жарғылық капиталына қатысуға байланысты түсімдер (бағалы қағаздар бойынша пайыздар мен өзге де кірістерді қоса алғанда) ;

- ұйымның бірлескен қызмет нәтижесінде алған пайдасы (жай серіктестік шарты бойынша) ;

- ақша қаражатынан (шетел валютасынан басқа), өнімдерден, тауарлардан басқа негізгі құралдар мен өзге де активтерді сатудан түсетін түсімдер;

- ұйымның ақша қаражатын пайдалануға бергені үшін алынған пайыздар, сондай-ақ банктің осы банктегі ұйымның шотындағы ақша қаражатын пайдаланғаны үшін пайыздар.

Операциялық емес кірістер - бұл:

- шарттардың талаптарын бұзғаны үшін айыппұлдар, өсімпұлдар;

- өтеусіз алынған, оның ішінде сыйға тарту шарты бойынша активтер;

- ұйымға келтірілген залалдарды өтеу бойынша түсімдер;

- есепті жылы анықталған өткен жылдардың пайдасы;

- талап қою мерзімі өткен кредиторлық және депоненттік берешек сомалары;

- бағамдық айырмалар;

- активтерді қайта бағалау сомасы (айналымнан тыс активтерді қоспағанда) ;

- басқа да операциялық емес кірістер.

Төтенше кірістер-бұл экономикалық қызметтің төтенше жағдайларының (табиғи апат, өрт, апат, мемлекет меншігіне алу және т. б. ) салдарынан туындайтын түсімдер: сақтандыру өтемақысы, қалпына келтіруге және одан әрі пайдалануға жарамсыз активтерді есептен шығарудан қалған материалдық құндылықтардың құны және т. б.

- КОРПОРАЦИЯНЫҢ ТАБЫСТЫЛЫҒЫНЫҢ КӨРСЕТКІШТЕРІН ТАЛДАУ («РАХАТ» АҚ МЫСАЛЫНДА)

2. 1. «Рахат» АҚ-ның жалпы сипаттамасы

Сурет 2. «Рахат» АҚ - ның логотипі

«Рахат» акционерлік қоғамы - 75 жылдық тарихы бар Қазақстандағы кондитерлік өнім өндіретін ең ірі өндіріс орындарының бірі.

1942 жылы Алматы зауыты және Мәскеу кондитерлік фабрикаларының атындағы "Бабаева" және "Рот Фронт" цехтары негізінде құрылды. Шоколад бұйымдар, карамель, печенье, вафли, шығыс тәттілері, зефир, мармелад және басқа да өнімдер шығарады. 1965 жылы фабрикада қайта жаңарту және кеңейту жұмыстары басталды. 1967 жылы бисквит цехы пайдалануға берілді, ал 1980 жылы - какао өндеу және шоколад бұйымдары (жобалық қуаты 12, 7 мың тонна) . 1982 жылы еңбекті механикаландыру деңгейі төмендеп, 64, 8 % - ға, оның ішінде цехтарда негізгі өндірістің 71, 5 % - ға, ал учаскелерінде қосалқы қызмет 47, 9 % төмендеді.

КСРО ыдырағанға дейін фабрика "Кондитерпром Министрлігінің" Қазақ КСР тамақ өнеркәсібі бірлестігіне кірген. 1992-ші жылы жекешелендірілді және акционерлік қоғамы болып қайта құрылды. Қазіргі уақытта фабриканың 250-ден астам ассортимент атаулары әр түрлі кондитерлік өнімдерге жататын 10 түрлі топтары бар. Өнім "Рахат" кондитерлік фабрикасынан Ресей, Германия, Моңғолия, Өзбекстан, Тәжікстан, Қытай және Ауғанстан елдеріне экспортталады. 2013 жылдың қаңтар айында оңтүстік корея тобы АҚ "Рахат" бойынша акцияларды сатып алу келіссөзін жүргізді. Сол мезгілде Рахат акциялары өсе бастады: алдымен 2, 5 мың теңге, содан кейін 6, 5 мың теңгеге дейін көтерілді.

22 қыркүйек 2013 жылы үш тоқсанның акциялар пакетін фабриканың 10 % алатын қазақстандық нарық $156, 6 млн, немесе $43, 5 акцияға байланысты сыйлығымен нарығы 30 % - ға бағаланды.

29 шілде 2013 жылы Оңтүстік Кореяның LOTTE Confectionery кондитерлік компаниясы қазақстандық өндірушінің шамамен 76 % айналыстағы акцияларын сатып алу туралы шарт жасасты. Мәміле нәтижесінде акцияларды сату бойынша ірі акционерлер құрамынан британдық BD Associates Limited (29 %), Анатолий Попелюшко (25, 79 %), Наталья Хильчук (11, 54 %) шықты.

10 желтоқсан 2013 жылы LOTTE Confectionery тағы 23, 75 % акцияларын 30 күн ішінде сатып алатындығын жариялады.

«Рахат» АҚ-нда 3. 500-ге тарта адам жұмыс жасайды. Өндіріс қуаты екі жерде, Алматы және Шымкент қалаларында орналасқан.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz