Түгендеуді ұйымдастыру тәртібі және оның нәтижелерін есепке алу

БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ ҚАЗАҚСТАН РЕСПУБЛИКАСЫ

АЛМАТЫ ҚАЛАСЫ БІЛІМ БАСҚАРМАСЫНЫҢ

КАСПИЙ ҚОҒАМДЫҚ УНИВЕРСИТЕТІ

ӘДІЛЕТ КОЛЛЕДЖІ " ЖШС»

КУРСТЫҚ ЖҰМЫС

Тақырыбы « Түгендеу жүргізуді ұйымдастыру тәртібі және нәтижесін есепке алу »

Пән: « Қаржылық есеп »

Студенттің аты-жөні Әлібекқызы Назерке

Мамандығы 0518000 «Есеп және аудит»

Біліктілігі 051802 3 - «Бухгалтер- ревизор (аудитор) »

Курс __3___Тобы ЕжА-18-1 _

Беттер саны

Мен, Әлібекқызы Назерке берілген жұмысты өзім жазғанымды растаймын, ал

пайдаланылған көздер расталды

Студенттің қолы

20 жылғы «»

Қорғау

Бағасы( )

Қорғалған күні «»20года

Оқу бөлімінің меңгерушісіСмагулова Л. Б.

Алматы 2021

Бекітемін

Директордың оқу- әдістемелік

ісі жөніндегі орынбасары

Ажмухамедова А. М.

«» 20___ж.

Курстық жұмысқа тапсырма

КІРІСПЕ 4

I. Түгендеуді ұйымдастыру есебі 6

1. 1 Түгендеу түсінігі және тарихы 6

1. 2 Түгендеу түрлері мен сипаттамалары 8

1. 3 Түгендеу жүргізу тәртібі және мерзімдері 12

ІІ. Түгендеу нәтижесін есепке алу

2. 1. Ақшалай қаражаттарды түгендеу 13

2. 2. Негізгі құралдар мен материалдық емес активтерді түгендеу 17

2. 3. Міндеттемелерді түгендеу тәртібі 32

2. 4 Тауарлы - материалдық қорларды түгендеу 34

ҚОРЫТЫНДЫ 33

ПАЙДАЛАНЫЛҒАН ӘДІБИЕТТЕР ТІЗІМІ 36

ҚОСЫМША

Арнайы пәндер оқытушысы: Қыдырбаева Ф. Т.

«» 20ж.

Берілген мерзімі Өткізу мерзімі

«» 20ж. «» 20ж.

Студент

АПЦЭК отырысында қаралды «» 20ж. хаттама №___

Арнайы пәндерінің ЦЭК төрайымыАуезова. Л.

МАЗМҰНЫ

КІРІСПЕ 4

I. Түгендеуді ұйымдастыру есебі 6

1. 1 Түгендеу түсінігі және тарихы 6

1. 2 Түгендеу түрлері мен сипаттамалары 8

1. 3 Түгендеу жүргізу тәртібі және мерзімдері 12

ІІ. Түгендеу нәтижесін есепке алу 13

2. 1. Ақшалай қаражаттарды түгендеу 13

2. 2. Негізгі құралдар мен материалдық емес активтерді түгендеу 17

2. 3. Міндеттемелерді түгендеу тәртібі 32

2. 4 Тауарлы - материалдық қорларды түгендеу 34

ҚОРЫТЫНДЫ 33

ПАЙДАЛАНЫЛҒАН ӘДІБИЕТТЕР ТІЗІМІ 36

ҚОСЫМША

КІРІСПЕ

Бухгалтерлік есеп әдістерінің бірі - түгендеу. Қазіргі таңда түгендеудің маңызы зор болып келеді, себебі түгендеу арқылы ұйым мүлкі сақталуын, қаржылық тәртіптерді ұстануын, операциялардың бухгалтерлік есепте дұрыс көрініс табуын қадағалаудың бірден бір тәсілі болып келеді. Түгендеу бухгалтерлік есептің түп негізі болып табылады, сол үшін бухгалтердің жұмыстарын түгендеусіз елестету мүмкін емес.

Ал, негізі түгендеу дегеніміз - (inventarium, латын тілінен аударғанда - заттардың нақты тізімі) - бұл бухгалтерлік есептің әртүрлі объектілерінің нақты қолда бар болуын және жағдайын тексеруді көздейтің, есептік мәліметтердің нақтылығы мен шынайылығын анықтауға бағытталған бақылау құралы. Сонымен қатар түгендеу құрамына бухгалтерлік есептің көрсеткіштерінің бағалауының нақтылануы кіреді. Түгендеу процесінде мүліктер мен міндеттемелерінің болуы ғана емес, сонымен қатар оның жағдайы мен бағалануын қамтамасыз етеді.

Кәсіпорынның мүлкін сақтау, оны барынша тиімді пайдалану, материалдық құндылықтардың негізсіз шығындарының алдын алу экономика дамуының қазіргі кезеңінде әр ұйымның өзекті мәселесі болып табылады. Бұл ретте түгендеу мүліктің нақты болуын есептік деректермен салыстыруды бақылаудың қажетті құралы болып табылады.

Түгендеу мақсаты - қолда бар барлық құндылықтар мен қарыздардың дұрыс пайдалануын және құжаттармен расталуын қамтамасыз ету.

Түгендеу міндеттері:

- Активтердің сақталуын және материалды жауапты тұлғалардың іс

әрекетін бақылау;

- Есеп объектілерінің нақты жағдайының толық көрсетілуі;

- Тексерумен анықталған нәтижелердің өз уақыттылығы мен

шынайылығы, нақты қолда бар мүлікті есеп мәліметтерімен салыстыру;

- Нормадан тыс, қолданылмайтын құндылықтарды кейін өткізу

мақсатында анықтау;

- Есеп объектілері құнының нақталағын және оларды сақтау ережелері

мен жағдайларын тексеру және т. б.

Ал, маңыздылығы әр уақытта өзгеріп отырған. Мысалы, Ежелгі Рим дәуірінде түгендеу мұрағатқа қойылған мүлікті есептеу және бағалау үшін қолданылған. Ал қазіргі таңда түгендеу кез келген мекеме үшін үлкен рөл атқарады.

Әрбір кәсіпорын үшін өзінің мүлкінің түгел болуы маңызды, сол себепті түгендеуді үнемі жүргііп отыру өз септігін тигізеді. Кәсіпорынның мүлкінің артық не кем шығуы кәсіпорын үшін улкен пайда немесе үлкен шығын болып табылады, ал осы келген пайда мен шығын үшін кінәлі адамды тауып, шығынды төлеуге

Курстық жұмыстың мақсаты кәсіпорындағы мүліктердің орындылығын тексеру барысын ұйымдастыру және тексеру.

Курстық жұмыстың осы қарастырылып отырған тақырыпқа байланысты міндеттері келесідей - түгендеу жүргізу, ұйымдастыру тәртібі және нәтижесін есепке алу.

Курстық жұмыстың мақсаты мен міндеттері. Жазылып отырған жұмыстың мақсаты кәсіпорындағы түгендеу ұйымдастыру тәртібі. . Бұл мақсатқа жету үшін келесі міндеттер - шешілуі тиіс:

- ақшалай қаражаттарды түгендеу;

- негізгі құралдар мен материалдық емес активтерді түгендеу;

- міндеттемелерді түгендеу.

Курстық жұмыстың негізгі бөлімінде жалпы түгендеу туралы түсініктер мен оның кәсіпорындағы қолданылуы жайлы, Қазақстан Республикасының бюджет туралы кодексіне сәйкес жазылған.

Ал, практикалық бөлімде кәсіпорын мүліктері үшін түгендеу ұйымдастыру тәртібі мен түгендеуді ұйымдастыру тәртібі көрсетілетін болады.

Сайтқа сілтеме: https://buhbook. net/buhgalterskij-uchet/istoriya-buhgalterskogo-ucheta/inventarizatsiya-istoriya-vozniknoveniya/

I. Түгендеуді ұйымдастыру есебі

1. 1 Түгендеу түсінігі және тарихы

Бұл бөлімде түгендеу түсінігі, тарихы, түрлері мен сипаттамасы және өткізу мерзімдері көрсетіледі.

Түгендеу дегеніміз - (inventarium, латын тілінен аударғанда - заттардың нақты тізімі) - бұл бухгалтерлік есептің әртүрлі объектілерінің нақты қолда бар болуын және жағдайын тексеруді көздейтің, есептік мәліметтердің нақтылығы мен шынайылығын анықтауға бағытталған бақылау құралы. Сонымен қатар түгендеу құрамына бухгалтерлік есептің көрсеткіштерінің бағалауының нақтылануы кіреді. Түгендеу процесінде мүліктер мен міндеттемелерінің болуы ғана емес, сонымен қатар оның жағдайы мен бағалануын қамтамасыз етеді.

Түгендеу-бұл мүліктің (активтердің) әр түрлі түрлеріне салынған шаруашылық жүргізуші субъектінің капиталын негізсіз азайту жағдайларын анықтауға мүмкіндік беретін бухгалтерлік есептің бақылау функциясы деп айта аламыз.

Түгендеу сөзі алғаш рет жүз жыл бұрын айтылған. Оның пайда болу тарихы 1931 жылы, ол "Вестника АН" № 8 - де пайда болған кезде, ал "түгендеу" кейінірек - 1935 жылы пайда болған. Түгендеу сөзі латын тілінен шыққан, мұнда инвентар немесе инвентарий " тізімдеу "дегенді білдіреді, Қазіргі уақытта ол " заттар жиынтығы немесе нақты тізімі "дегенді білдіреді.

Бухгалтерлік есеп әлемінде түгендеу тек сөз емес, Бухгалтерлік есеп әдісінің элементі, ең көне әдістердің бірі. Бірде-бір Бухгалтерлік жұмыс түгендеусіз жүзеге асырыла алмайды, бәрі түгендеуден басталып, аяқталады. Ежелгі заманнан бері мемлекет пен әрбір жеке адам өздерінің мүлкін қайта санауды жүзеге асырды, олар өз мүліктерін азаяды немесе көбейеді деп санаған.

Ежелгі дәуірдегі түгендеу

Ежелгі Египетте (б. з. д. 3400-2980 ж. ж. ) екі жылда бір рет барлық мүлікке түгендеу жүргізілді, бүкіл ел бойынша мүмкін болғанның бәрі сипатталды, өйткені мүлік жеке азаматқа тиесілі болса да, бәрінің иесі перғауын болып табылады. Түгендеудің алғашқы кезеңдеріндегі мақсаты тек ақпараттық сипатта ғана шектелді, иесі оның қол жетімді екенін білгісі келді. Кейінірек түгендеу бақылау функциясының ерекшеліктерін көбірек ала бастады: мүлік жеке адамдар арасында бөлінді, барлық кірістер мен шығыстар туралы есеп жүргізіле бастады. Уақыт есепке алу деректері сравнивали нақты болуына. Мысалы, есеп деректері бойынша қолда екі бұқа, ал іс жүзінде жайылымда үш бұқа болуы тиіс. Бұдан шығатыны, қойшы артық бұқаның иесінің есебінен тамақтандырады, ал ұстау шығындары екіге бөлінеді. Басқа жағдай, жайылымда бір бұқа, екеуінің орнына, шопанның кінәсінен мүліктің жоғалуы болды. Ұзақ уақыттан бері артық және жетіспеушілік зұлымдық болып саналды, ол үшін кінәлілер түрлі жазаларға ұшырады: таяқпен, таспен ұру, аяқ-қолын кесу, тіпті өлім жазасына кесу.

Түгендеудегі ақшалай бағалау: біздің дәуіріміздің VII ғасыры

Бастапқыда түгендеу тек заттай түрде жүргізілді. Ол есепке алынған объектілерді сандық бағалауға мүмкіндік берді, бірақ олардың құнын анықтауға мүмкіндік болмады. Бұл ежелгі Египетте, Вавилонда, ежелгі Персияда, Палестинада ұзақ уақыт ақша болмағандықтан туындады. Біздің дәуірімізге дейінгі VII ғасырда Ежелгі Грецияда алғашқы ақша пайда болады, осыған байланысты мүлікті бағалаудың жаңа мәселесі туындады. Бұл жағдайда басты міндет мүлікті бағалауды таңдау мәселесі болды: сатып алу бағасы немесе сату бағасы. Көпшілігі сатып алу бағасын таңдады, бірақ мұнда бәрі оңай болған жоқ, өйткені. өз шаруашылығында өсірілген жануарлардың сатып алу бағасы болған жоқ, сондықтан олар әрдайым дерлік субъективті болатын сату бағасын бағалауға жүгінді. Осыған қарамастан, ақша есептегішінің - монетаның пайда болуы бухгалтерлік есептің дамуына қатты әсер етті, оны жауапты адамдар үшін адамгершілікке айналдырды. Мысалы, ежелгі Грецияда жетіспеушілік ежелгі Шығыстан айырмашылығы моральдық қылмыс ретінде емес, ақшалай түрде өтелуі керек материалдық залал ретінде қабылданды.

Біздің дәуіріміздің VIII-IX ғасыры бухгалтерлік есепті дамыту үшін екі жол болды, бір жағынан олардың дамуында регрессия байқалды - табиғи өлшегішке оралу болды, екінші жағынан, түгендеу тізімдемелерін жүйелеуге талпыныс пайда болды, бұл бухгалтерлік есеп саласындағы прогресс.

Бірақ біздің дәуіріміздің х ғасырында Батыс Еуропада ақша тауар айналымына ене бастады. Маңыздылық принципі түгендеу тізімдерін толтыру кезінде негіз болады, олар белгілі бір құндылығы бар мүлікті көрсетті, басқаша есепке алынбады.

Капитализм кезіндегі түгендеу

Капитализмнің нығаюы түгендеудің одан әрі дамуына үлкен әсер етті. Кассаны түгендеу (ақша, чектер, кейінірек дебиторлық берешек және бағалы қағаздар) басым орынға ие болды. Кредиторлық берешек кейінірек түгенделе бастады, несие берушілердің өздері оны қадағалап, ескеруі керек деп есептелді.

Капитализм өзінің мәні бойынша қаржылық нәтижелерді анықтауды талап еткені маңызды болды, сондықтан XIX ғасырдың аяғына дейін бухгалтерлер мұны түгендеу арқылы жасады.

Бастапқыда, мысалы, саудадағы тауарлар шоты сатып алу бағалары бойынша дебет бойынша түсімді, ал шоттың кредиті бойынша сату бағалары бойынша есептен шығаруды көрсетті. Осыған байланысты дебеттік және несиелік айналымдар арасында сәйкессіздік пайда болды және қаржылық нәтижені анықтау үшін олар сатып алу бағасымен бағаланған қоймадағы тауарлардың қалдықтарын түгендеді. Әрі қарай, бастапқы қалдыққа тауарлардың түсімі қосылып, қоймадағы соңғы қалдық шегерілді, алынған сан сатылған тауарлардың өзіндік құнын көрсетті. Несиелік айналымнан-кірістер есептелген шығындарды алып тастады және осылайша қаржылық нәтиже алынды.

1. 2 Түгендеу түрлері мен сипаттамалары

- Жоспарлы (кезеңдік) - алдын-ала белгіленген мерзімде кесте немесе жоспар бойынша жүргізіледі;

- Жоспардан тыс - өте қажетті жағдайларда ғана (ұрлау, құндылықтарды бүлдіру және асыра пайдалану фактілері анықталғанда; материалды-жауапты тұлғалар ауысқанда; өрттен, табиғи апаттардан кейін және т. б. ) жүргізіледі.

- Толық - нұсқаулықтарда көрсетілген мерзімде жүргізіледі және тек тауарлық материалдық құндылықтар мен ақша қаражаттарын тексеруге ғана емес, сонымен қатар басқа ұйымдармен есеп айырысу дұрыстығы, жылдық (тоқсан-дық) есеп беруді жасау бойынша қалдықтарды салыстыру және тексеруге бағытталады;

- Ішінара - тек жеке есеп объектілерін қамтиды (мысалы, ТМҚ-ды қайта бағалау) ;

- Іріктемелі - толық түгендеуді жүргізу қажеттілігі жоқ болған жағдайда жүргізіледі (мысалы, тауарлардың жеке атаулары бойынша табиғи есепте, жабдықтаушының тауар-лардың жеткіліксіздігі үшін кінарат-талабын өтеуден бас тартуы) ;

- Тұтас - қандай да бір жүйенің барлық құрылымдық бө-лімшелерінің құндылықтары немесе есеп объектілерін бір мезгілде тексеру;

- Заттай - нақты қолда бар мүлік объектілерін бағалау мақсатында жүргізіледі, ал олардың мөлшері есептеу, өл-шеу, таразыға тарту және басқа да көзге көрінетін әдістер-мен тізім жасау арқылы анықталады;

- Бастапқы құжаттарды түгендеу - бухгалтерлік есеп шоттарында көрсетілуге негіз болған материалдық емес ак-тивтерді, патенттерді, дебиторлық берешек пен басқа да құжаттарды тексерумен байланысты;

- Бухгалтерлік (кітаптық түгендеу) - ұйымның шоттар жоспарының жағдайын және баланстың құрылуын олардың сенімділігі мен ақпараттылығын арттыру мақсатында тексе-руге бағытталған;

- Өзекті - операциялық жылдың аяғында баланстың жабы-луына дейін немесе кейін 10 күн ішінде жүргізіледі. Жабу күні мен түгендеуді жүргізу арасындағы қолда бар түген-деудегі өзгерістер рәсімделетін құжаттарға сәйкес есепке алынуы тиіс;

- Перманентті (жалғасушы) - түгендеу түрі, саны және құны бойынша түгендеу тізімінің жасалуы. Ол материалдық мүлікті түгендеумен үйлеседі. Оны жүргізу күні бухгалтер-лік балансты құру күніне байланысты;

- Жылдық - баланстың құру күніне 3 ай қалғанда немесе оны құрудан кейінгі алғашқы 2 ай ішінде бүкіл номенклату-ра бойынша толық немесе ішінара жүргізіледі.

1 - кестеден көргеніміздей, түгендеудің түрлері мүліктің тізіміне, міндеттемелерге және субъектілердің өздері белгіленген басқа да аспектілерге байланысты.

1. 3 Түгендеу жүргізу тәртібі және мерзімдері

Қойма мен базадағы тауарлар:

Сатылмайтын

Сатылатын

Жылына кемінде бір рет

Жылына кемінде екі рет

Жылына кемінде бір рет

Жылына кемінде екі рет

2 - кестеден түгендеу объектілері, өткізу мерзімдері және нәтижелері көрсетілген құжаттар көрсетілді.

ІІ. Түгендеу нәтижесін есепке алу

2. 1. Ақшалай қаражаттарды түгендеу

Бұл бөлімде 1С:Бухгалтерия бағдарламсы юойынша түгендеу жүргізу және сонымен қатар түгендеу жүргізу ерекшеліктеріне тоқталатын боламын.

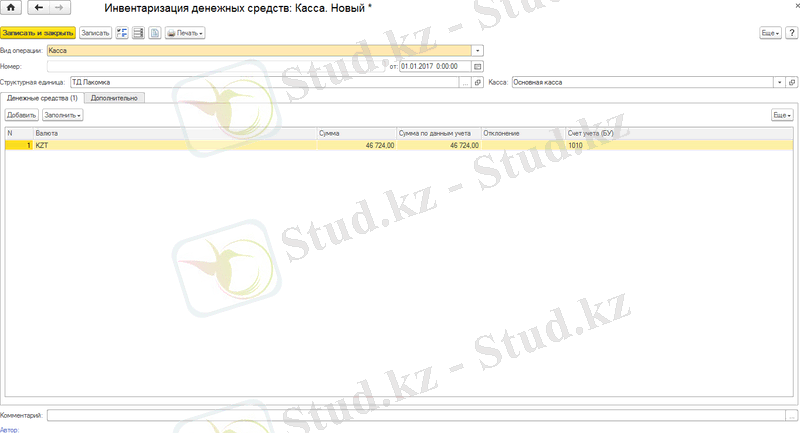

Ұйым кассаларындағы нақты қалдықтарды ұқсас бухгалтерлік деректермен салыстырып тексеру мақсатында ақша қаражатын түгендеу жүргізіледі. Қолма - қол ақша қаражатын түгендеудің нәтижелерін конфигурацияда көрсету үшін ақша қаражатын түгендеу құжаты (банк және касса - қолма-қол ақшаны түгендеу бөлімі) берілген. (1-сурет)

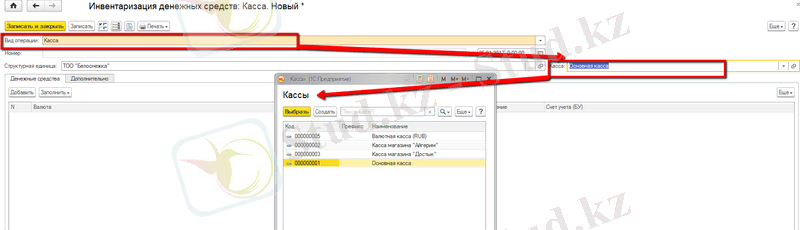

Құжатта келесі операцияларды таңдау мүмкін: Касса; ұйым. Касса операциясының түрін таңдаған кезде салыстырып тексеру жүргізілетін касса көрсетілетін касса өрісі көрсетіледі. (2-сурет)

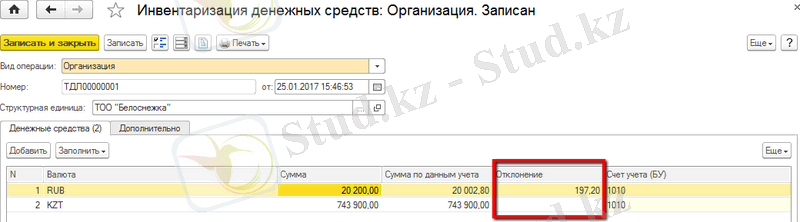

Кассаны таңдағаннан кейін құжаттың кестелік бөлігі бухгалтерлік есеп деректері бойынша автоматты түрде толтырылады. Егер ұйым операциясының түрі таңдалса, онда сіз батырманың көмегімен кесте бөлігіндегі деректерді автоматты түрде толтыра аласыз. Сома бағанында түгендеу нәтижелері бойынша нақты сома көрсетіледі, сома бағанында есепке алу деректері бойынша ұйым деректері бойынша деректер көрсетіледі. Сәйкессіздік сомалары автоматты түрде есептеледі және ауытқу бағанында көрсетіледі (ақша қаражаты жетіспеген немесе артық болған жағдайда) . (3-сурет)

Кассаны түгендеу барлық ақша купюраларын, бағалы қағаздарды, ақша құжаттарын, түрлері бойынша қатаң есептілік бланкілерін актіде атауын, нөмірін, сериясын және номиналды бағасын көрсете отырып, толық парақтап қайта санаумен және кассадағы басқа да құндылықтарды тексерумен жүргізіледі.

Кассада ақша белгілерінің және басқа да құндылықтардың іс жүзінде бар-жоғын есептеу кезінде қолма-қол ақша, бағалы қағаздар (акциялар, облигациялар, чектер, вексельдер және заңдарға сәйкес бағалы қағаздар ретінде шығарылатын басқа да құжаттар) есепке алынады.

Қолма - қол ақша актіге вексельдер мен сомалар бойынша енгізіледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz