2002-2018 жылдар аралығындағы деректер негізінде Қазақстанның сақтандыру нарығын эконометрикалық талдау және 2019-2023 жылдарға болжам

«Тұран-Астана» университеті

Эконометрикалық зерттеу жұмысы

Тақырыбы: «ҚР-ның сақтандыру нарығын талдау»

Орындаған: УА17-1 тобының студенті Каражанова Л. А

Жетекшісі:э. ғ. д Рахметова Р. Ө

Нұр-Сұлтан, 2019

Мазмұны

I. КІРІСПЕ

Қазақстан Республикасының сақтандыру нарығы

II. Негізгі бөлім:

- Есептің қойылымы

- Корреляциялық талдау

- Регрессиялық модель тұрғызу

- Болжам жасау

III. Қорытынды

IV. Пайдаланылған әдебиеттер

КІРІСПЕ

Сақтандыру - сақтандыру ұйымдары мен жеке заңды тұлғалар арасындағы, сондай-ақ сақтандыру ұйымдарының өздерінің арасындағы жеке және заңды тұлғалардың мүліктік мүдделерін қорғау жөніндегі құқықтық қатынастар болып табылады. Сақтандыру ерікті және міндетті нысандарда жүзеге асырылады. Ерікті сақтандыру сақтанушы мен сақтандырушы арасындағы шартқа негізделеді. Міндетті сақтандыру заңға сәйкес жүзеге асырылады. Сақтандыру объектілеріне Қазақстан Республикасының заңдарына қайшы келмейтін мүліктік мүдделер жатады, олар: сақтанушының немесе сақтандырылған тұлғаның өмірімен, денсаулығымен, еңбек етуге қабілеттілігімен, зейнетақымен қамсыздандырылуымен байланысты мүдделер (жеке басты сақтандыру), мүлікті иеленумен, пайдаланумен, билеумен байланысты мүдделер (мүлікті сақтандыру), сақтанушының жеке адамға немесе жеке тұлғаның мүлкіне келтірген зиянын өтеумен байланысты мүдделері (жауапкершілікті сақтандыру) жатады. Қазақстан Респуликасының аумағында орналасқан заңды тұлғалардың мүліктік мүдделерін (қайта сақтандыру мен өзара сақтандырудан басқа) және ҚР резиденттері болып табылатын жеке тұлғалардың мүлкін тек сақтандыру қызметін жүзеге асыруға лицензиясы бар заңды тұлғалар ғана сақтандыра алады. Сақтандырушы сақтандыру қызметін өз агенттері мен делдалдары арқылы жүзеге асырады. Сақтандыру шартында айқындалған немесе заңда белгіленген ақшалай сома сақтандыру сомасы деп аталады, осы соманың негізінде сақтандыру жарнасының немесе сақтандыру төлемінің мөлшері белгіленеді. Мүлікті сақтандыруда сақтандыру сомасы оның шарт жасасу сәтіндегі шын құнынан (сақтандыру құнынан) аспауға, ал сақтандыру жағдайы басталғанда сақтандыру өтемі сақтанушының немесе үшінші бір тұлғаның сақтандырылған мүлкіне келтірілген тікелей зиянның мөлшерінен аспауға тиіс. Жеке адамды сақтандыруда сақтандыру сомасын сақтанушы сақтандырушы мен келісе отырып белгілейді. Сақтанушы сақтандыру шартына немесе заңға сәйкес сақтандырушыға төлеуге міндетті сақтандыру төлемі сақтандыру жарнасы деп аталады. Сақтандыру жарнасының мөлшерлемесі сақтандыру тарифі деп есептеледі. Сақтандырудың міндетті түрлері бойынша сақтандыру тарифтері міндетті сақтандыру туралы заңдарда белгіленеді. Сақтандырушы тәуекелдікті сақтандыруға қабылдай отырып, теңдестірілген сақтандыру қоржынын жасау және сақтандыру операцияларының тұрақтылығын қамтамасыз ету үшін ол бойынша жауапкершіліктің бір бөлігін уәделескен шартпен басқа бір сақтандырушыға беруі мүмкін. Мұны қайта сақтандыру деп атайды. Қайта сақтандыруға қатысушы сәйкесінше “қайта сақтанушы және қайта сақтандырушы” деп аталады.

Республика аумағында сақтандыру алғаш рет Кеңес өкіметі орнағаннан кейін енгізілді. Бұл кезеңде сақтандыру мемлекеттік іске айналған еді. Сақтандыруды ұйымдастыру мен жүргізудің жаңа нысаны Халкомкеңестің “Мемлекеттік мүлікті сақтандыру туралы” 1921 жылы 6 қазандағы декретімен жүзеге асты. Қазақтанда1926 жылы мемлекеттік сақтандыру ауыл-селода есепке алынған барлық шаруашылықтардың 34%-ын қамтыды. 1929 жылы КСРО ОАК пен Халкомкеңесінің қаулысына сәйкес мемлекеттік және кооперативтік кәсіпорындар мен ұйымдардың мүлкін ерікті сақтандыруды міндетті сақтандыру түріне ауыстырды, мұның өзі қоғамдастырылған сектордың мүлкін сақтандыруды арзандатып, кеңейтуге және оңайлатуға мүмкіндік берген болатын. Сақтандыру ұжымшарлардың ұйымдық-шаруашылық жағынан нығаюына септігін тигізді. 1930-40 жылдары мемлекеттік сақтандыру ісінде елеулі өзгерістер орын алды. КСРО Халкомкеңесінің 1930 жылғы 6 қазандағы қаулысымен өмірді жеке сақтандырудың ұзақ мерзімді түрлері күшін жойды. Соғыс жылдары сақтандыру қоры есебінен майдан мұқтажына республика бойынша 677, 9 млн. мөлшерінде қаражат жіберілді. Соғыстан кейінгі жылдар мемлекеттік сақтандырудың барлық түрлерінің тұрақты өсуімен сипат алды.

Қазақстанда мемлекеттік сақтандыру органдары КСР Министрлер Кенесінің “Қазақ КСР-індегі мемлекеттік сақтандыру органдары туралы” 1982 жылғы қаулысымен бекітілген ережені басшылыққа алады. Сақтандыру органдарын 1987 жылға дейін Қазақ КСР-і Мемлекеттік сақтандыру Бас басқармасы, ал 1987 - 91 жылы Қазақ КСР-і Мемлекеттік сақтандыру басқармасы басқарды. Кеңес Одағы ыдырап, еліміздің егемендік алуына, сондай-ақ экономиканың нарықтық қатынастарға көшуіне байланысты бұл басқарма республиканың Министрлер Кеңесінің 1991 жылғы 7 мамырдағы 289 қаулысымен ҚР-ның Мемлекеттік Коммерциялық сақтандыру компаниясы басқармасы болып қайта құрылған болатын. Оның құрылымында 297 бас инспекция және 116 телімдік инспекция жұмыс істеді. КСРО Мемлекеттік сақтандыру ыдырағаннан кейінгі кезеңде ҚР-да сақтандыру қызметін реформалау ісі қолға алынды. Сөйтіп, 90-жылдардың басында ҚР-ның Қаржы Министрлігінің жанынан сақтандыру қадағалауы ұйымдастырылды. 1998 жылы бұл қадағалау ҚР-ның Ұлттық Банкіне көшірілді. Республикада сақтандыру ұйымдарының қаржы жөнінен тұрақты болуына қойылатын талаптарды, сақтандырудың жаңа заңдарын қалыптастыру, сақтандыру нарығының анықтығын қамтамасыз ету жұмыстары жүргізілді. 2000 жылы ҚР-ның Ұлттық Банкі Сақтандыруды қадағалау органдарының халықаралық қауымдастығына (IAIS) толық құқылы мүше болып кірді. Сақтандыру ұйымдарының есебі мен қаржы есептілігінің жаңа стандарттары енгізіліп, IAIS ұсыныстарына сәйкес сақтандыру нарығын ұйымдастырудың жаңа қағидалары мен стандарттары әзірленді. 2000 жылы ҚР-да 42 сақтандыру ұйымының сақтандыру қызметін жүзеге асыру құқығының лицензия иегері болды, оның ішіндегі төрт ұйымға шет ел сақтандыру компаниялары қатысып отыр. Қазіргі таңда Республикамызда сақтандыру ұйымдарының 300-ге жуық бөлімшесі мен өкілдіктері қызмет атқарады.

ЕСЕПТІҢ ҚОЙЫЛЫМЫ

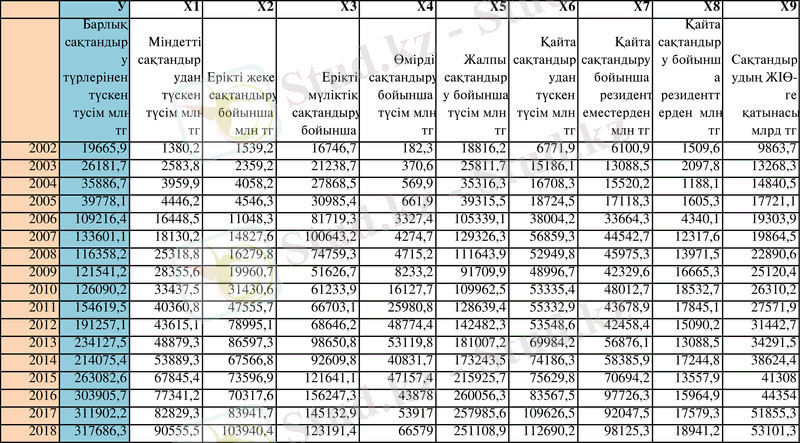

ҚР-ның сақтандыру нарығының негізгі даму көрсеткіштерінің 2002-2018 жылдар аралығындағы ресми дәлелденген мәліметтерін басшылыққа ала отырып, динамикалық зерттеу жүргізіп, мәліметтер арасындағы өзара корреляциялық байланысын анықтап, регрессиялық модель құру арқылы талдай отырып, келер жылға болжам жасадым. Ол үшін сақтандыру секторының даму көрсеткішіне сипат бере алатын нәтижелі фактор «У» және оған әсер етуші факторлар (Х1, Х2, Х3, Х4, Х5, Х6, Х7, Х8, Х9) таңдалып алынды.

Кесте-1. Көрсеткіштер(2002-2018жж)

Мәліметтерде көрсетілген базисті 2002 жылы сақтандыру түсімдерінің жиынтық көлемі 19665, 9 млн. теңгені құрады. Ал 2003 жылы 26181, 7 млн. теңгені құрап, өткен жылмен салыстырғанда 6515, 8 млн. теңгеге өсіп отыр. Ол 24, 9%-ға өскенін көрсетеді. 2004 жылы 35886, 7 млн. теңге болса өткен жылмен салыстырғанда 9705 млн. теңгеге, яғни 27%-ға өскенін көрсетеді. Осындай мысалда оң динамикалық өсу нәтижелерін көре аламыз.

Кесте-2. Динамикалық зерттеу

Алайда, сақтандыру секторының елдегі жалпы экономикалық ахуалға тәуелді болуы оның басты ерекшелігінің бірі болып саналады. Осының негізінде елдегі өндірістің құлдырап, әлеуметтік-экономикалық жағдайдың құлдырауымен сипатталған 2008, 2009 дағдарыс жылдары сақтандыру түсімдерінің жиынтық көлемі 2007 жылғы көрсеткішпен салыстырғанда 17млн 243мың теңгеге, 13% -ға түсіп кетті. Динамикалық зерттеудің нәтижесінде осы жылдары өсу қарқыны біршама төмендегенін байқауға болады.

Бұл жағдай сақтандыру сегментіндегі негізігі проблема болып айқындалды. Сақтандыру секторы еліміздің қаржы секторының құрамдас бөліктерінің бірі болғандықтан Қазақстанның қаржы секторын есеңгіреткен бүкіл дүниежүзілік қаржы‐экономикалық дағдарыс бұл сегментті де айналып өтпегені белгілі. Халықаралық қаржы нарықтарына айтарлықтай белсенді ықпал көрсете қоймаған сақтандыру секторына дағдарыстың тигізген әсері банк секторына қарағанда зардаптары оншалықты бола қоймаса да, жағдайды одан бетер қиындатпас үшін мемлекет бірқатар іс-шаралар атқарып өтті. Қазақстанның сақтандыру секторы халықаралық өлшеммен алсақ, салыстырмалы түрде жас сектор болса да, соған қарамастан сақтандыру секторы айтарлықтай белсенді дамып келеді. Халықаралық стандарттар негізінде дайындалған «Сақтандыру қызметі туралы» 2000 жылғы 18 желтоқсандағы №126‐2 Заңының қабылдануына байланысты Қазақстанның сақтандыру нарығын дамыту үшін үлкен мүмкіндіктер көрсетіліп, көптеген нәтижелі жұмыс атқарылды.

Сақтандыру түсімдері көлемінің төмендеуіне әсер еткен негізгі факторлары төменде көрсетілген:

-елдің тұрмыс тіршілігіндегі халықтың нақты кіріс деңгейінің төмендеуімен байланысты;

- жекелеген кәсіпорындардағы қызметкерлер санының және сәйкес еңбекақыны төлеу қорларындағы негізгі капиталдың төмендеуі салдарынан;

-жекелеген кәсіпорындардағы қызметкерлер санының және сәйкес еңбекақы төлеу қорларындағы негізгі капиталдың төмендеуі салдарынан;

-кәсіпорындар, ұйымдар мен банктердің қаржылық жай‐күйлерінің нашарлауы әсерінен сақтандыруға жұмсалынатын шығыстарының қысқаруы нәтижесінде;

-күмәнді борыштар бойынша зиянның ұлғаюына байланысты;

-халықтың сақтандыруға деген сенімділігінің азаюынан көрініс табады.

Мемлекет басшысы 2009 жылғы 30 желтоқсанда «Қазақстан Республикасының кейбір заңнамалық актілеріне міндетті және өзара сақтандыру, салық салу мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Заңға (осыдан кейін Міндетті және өзара сақтандыру туралы заң) қол қойды, оның негізгі мақсаты міндетті және өзара сақтандыру саласында әлеуметтік жақтарды құқықтық реттеу және күшейту бөлігіндегі проблемаларды кешенді шешу болып ерекшеленеді. Оның басты себебі дағдарыстың сақтандыру секторына әсерін жеңілдету жәнежоғары өсімге қолдау көрсету мақсатында қаржылық орнықтылықты және сақтандыру ұйымдарының ашықтығын арттыру, сақтандыру қызметтерін тұтынушылардың құқықтары мен мүдделерін қорғауды күшейту жолымен халықтың сақтандыруға деген сенімін арттыру шараларын ұйымдастыру болып танылды. Міндетті және өзара сақтандыру туралы заңында көзделген түзетулер сақтандыру қызметтерін тұтынушылардың мүлікті және әлеуметтік мүдделерін құқықтық тұрғыдан қорғауды арттыруға, сондай-ақ сақтандыру ұйымдарының өз міндеттемелерін орындау кезіндегі жауапкершілігін арттыруға, құқықтық қолдану тәжірибесін ескере отырып, сақтандырудың міндетті түрлерін реттейтін заңдардағы құқықтық қателерді жоюға бағытталған болатын. Осындай негізде, реттеуші басшылық жүзеге асырған шаралар қазіргі кезеңде сақтандыру нарығының қаржылық тұрақтылығын сақтап қалуға үлкен мүмкіндік берген еді. Сақтандырушылардың сақтандыру түсімдерінің көлемінің біртіндеп өсуі, сонымен қатар сыртқы қайта сақтандыруға байланысты тәуекелдерінің төмендеуі, көптегенсақтандыру ұйымдарының қаржылануы, қаржылық тұрақтылығының артуымен сипат алған қалпына келтіру процесстері және белсенді өсуі осының негізгі көрсеткіші болып саналады. Еліміздегі сақтандыру секторының ахуалының оң нәтижені көрсетуі басшылық қабылдаған дағдарысқа қарсы іс-шаралардың дұрыс әрі уақтылы және негізді болуының әсерінен екенін көрсетеді. Белгілі 2008, 2009 жылдары болған дағдарыс процесстері еңсерілгенімен, қазіргі уақыттамемлекеттің қаржы секторының алдында басқа да күрделі экономикалық қаржылық дағдарыстардың алдын алумен байланысты мемлекеттік сараланған маңызды шешімдерді қайта қарастыру және оларды тиімді жолмен құру талап етілуі мүмкін. Осыдан кейін жағымды динамикалық өсу 2014 жылы күрт бәсеңдеп 2013 жылмен салыстырғанда шамамен 20 млн. тг ге яғни 8, 5%ға кеміді. Негізінде осы бәсендеудің зейнетақы қорымен байланыстылығы бар. Себебі 2014жылдан бастап әрбір азаматтың өз жинақ қаражатын сақтауға таңдауы болды. 2014 жылы салымшылардың барлық жеке зейнетақы шоттарын бірыңғай зейнетақы жинақтау қорына біріктірілді. Нақтырақ айтқанда, зейнетақы қорларынан жинақ ақшаны сақтандыру ұйымдарына аудару бірыңғай жинақтаушы зейнетақы қорына активтер мен міндеттемелерді көшіру негізінде бұл процесс толық аяқталғанға дейін аударуға тыйым салынғандығымен байланысты екенімен түсіндіруге болады.

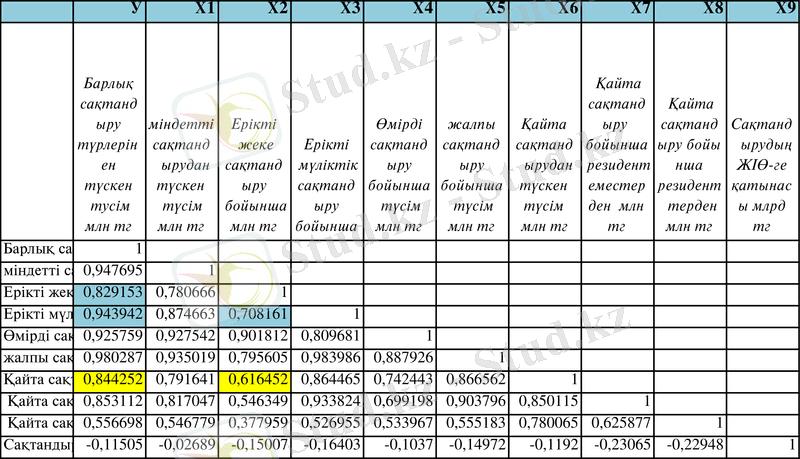

КОРРЕЛЯЦИЯЛЫҚ ТАЛДАУ

Факторлады таңдап және мәліметтеріне өңдей енгізілгеннен кейін олардың арасында өзара тәуелділікті анықтаймыз.

Кесте-3. Корреляциялық талдау

Егер Х-тердің арасындағы байланыс 0, 7-ден үлкен болса, онда мультиколлинеарлық байланыс бар болуы мүмкін. Ал көптік регрессияға факторларды таңдаған уақытта мультиколлинеарлық байланыс болмағаны дұрыс. Сол себепті факторлардың арасындағы мультиколлинеарлық байланыс болмас үшін осы факторларды индекстік өлшемге (%), пайызға айналдырып, корреляция кестесін қайта құрдым.

Кесте-4. Индекстік өлшемдегі корреляция

Шыққан корреляция коэффиценттерінен қандай факторлардың байланысы бар екенін анықтадым. Оларды мағынасымен сәйкестендіріп көптік регрессияға факторлар таңдап алдым. Таңдап алынған факторлар:

№1:Х2-Ерікті жеке сақтандыру бойынша түсім млн. тг

Х3-Ерікті мүліктік сақтандыру бойынша түсім млн. тг

№2:Х2-Ерікті жеке сақтандыру бойынша түсім млн. тг

Х6-қайта сақтандырудан түскен түсімдер бойынша млн. тг

Енді осы факторлардың У-пен регрессия байланысын қарастырамыз.

РЕГРЕССИЯЛЫҚ МОДЕЛЬ ТҰРҒЫЗУ

Ендігі кезекте корреляция арқылы факторлардың арасындағы өзара тәуелділікті анықтағаннан кейін таңдап алынған факторлар мен У-ті пайдаланып регрессия моделін тұрғызамыз.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz