Халықаралық валюта жүйесі және валюталық операциялардың бухгалтерлік есебі Қазақстан жағдайында

Мазмұны:

КІРІСПЕ . . . 3

I. ХАЛЫҚАРАЛЫҚ ВАЛЮТА ЖҮЙЕСІ

1. 1Валюта анықтама. . … . . . …. 6

1. 2 Халықаралық валюта жүйесі және оның кезеңдері . …… . . . 7

1. 3 Валюта бағамының өзгеру әдістері. . . . . 8

1. 4Бағамдық айырма есебі . . . 11

II. ВАЛЮТАЛЫҚ ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ

2. 1 Валюталық операциялардың бухгалтерлік есебін ұйымдастыру …… . . . 13

2. 2Тауарлардың экспорты бойынша операциялардың есебі . . . 20

2. 3 Тауарлардың импорты бойынша операциялардың есебі . . . 23

2. 4 Реэкспорттық операциялар есебінің негізгі қағидалары ……… . . . 25

2. 5 Валютаны сатып алу және сату . . . . … . . . 26

2. 6 Қазақстан республикасындағы валюталық операциялардың

Заңды анықтамасы . . . . . . . . . 27

ҚОРЫТЫНДЫ . . . 29

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР . . . 30

КІРІСПЕ

Ұйым шетелдік валютамен байланысты қызметті екі әдіспен жүргізе алады. Ол не операцияларды шетелдік валютамен жүргізе, не шетелдік қызметті жүргізе асыра алады. Сонымен бірге өзінің қаржы есептілігінде ұйым деректерді шетелдік валютамен көрсете алады. Осы Стандарттың мақсаты-шетелдік валютамен операцияларды және шетелдік қызметті ұйымның қаржы есептілігінде көрсету, сондай-ақ қаржы есептілігінің көрсеткіштерін ұсыну валютасына қайта есептеу тәртібін орнату. Қазақстан Республикасының “Валюталық реттеу туралы’’ Заңы және “Қазақстан Республикасындағы валюта операцияларын жүргізудің ережелері’’валюта операцияларын жүргізу үшін негіз болып табылады. Шетелдік валюта дегеніміз-кәсіпорындар мен ұйымдардағы тауарларды, дайын өнімдерді сату (сатып алу), қызмет көрсету (пайдалану), жұмыстарды орындау барысында қолданылатын Қазақстан Республикасының ұлттық валютасынан басқа ақша бірліктері болып табылады. Ұйымдардың шетелдік валюта түрінде алынатын табысы сол операция жасалған күнгі Қазақстан Республикасы Ұлттық банк мекемесі белгіленген ақша айырбастау бағамы бойынша есептеліп, Қазақстан Республикасының ұлттық валютасы түрінде көрсетілуі тиіс. Бағам (курс) дегеніміз екі елдің ақша бірліктерінің өзара қатынасы. Бағамдық айырма дегеніміз екі елдің ақша бірліктерінің арасыындағы бағымның өзгеруі салдарынан болатын айырма сомасы. Бұл бағамдық айырма қай уақытта пайда болса ұйымдардың сол кезеңдегі бухгалтерлік есебінде және қаржылық есеп беруінде көрсетіледі. Қазақстан Республикасындағы резидентгер резидент еместер жүргізген барлық валюта операциялары тек өкілетті банктер мен айырбастау пункттері арқылы ғана жүзеге асырылады. Өкілетті банктер мен айырбастау пункттеріне соқпай жүргізген кез келген операцияларға тыйым салынады. Айырбастау операцияларын жүргізу үшін, өкілетті банктердің бірінен, яғни есеп айырысу шоттары орналасқан жерде валюта шоттарын ашады. Соңғылары өздерінің қызметтерінен валюта операцияларын жүргізген кезде өткізілетін операцияларға қатысты кез келген хабарлама мен құжаттарды талап етуге құқылы. Валюта операцияларын жүргізген кезде клиенттер банктерге валюта операциялары туралы хабарлама мамұндалатын тиісінше рәсімделген құжаттарды береді. Рұқсат немесе ұлттық банктің лицензиясын талап етілетін валюта операцияларын өткізген жағдайда клиенттер оған құжаттардың көшірмесін тапсырады. Қазақстан Республикасында валютаны реттеудің негізгі органы болып Ұлттық банкі саналады. Кез келген валюталық операцияны өкілетті банксіз жасауға рұқсат етілмейді. Осындай операцияларды жасау үшін өкілеттік банктер заңды тұлғалар үшін валюталық шоттар ашады. Валюта шоты бойынша жасалатын операциялар мына төмендегі құжаттармен рәсімделеді. Банк мөрімен кассир мен бақылаушылардың қойған қолдарымен куәландырған банктік валюталық кіріс және валюталық шығыс ордерін толтыру үшін негіз болып табылады. Қолма-қол валютаны беру тапсырмамен (валюталық шығыс ордерімен) рәсімделеді. Банк куәландырған тапсырманың (валюталық шығыс ордерінің) көшірмесі валюталық кіріс касса ордерін жазу үшін негіз болып табылады. Шетелдердегі бенефициярға (алушыға) валюта қаражаттарын аудару “Аударуға берілетін өтінішті” жазу арқылы рәсімделеді. Валюталық шот оның иесінің өтініші бойынша жабылады, содан соң осы өтінішін өзіне қызмет көрсететін банк мекмесіне жібереді. Шот жабылған жағдайда, сондай-ақ субъктінің атауы өзгерсе немесе шоттың номері өзгерген жағдайда шот иесі валюталық шоттағы қаржының қалдығын растайтын құжаты өтінішке қоса тіркеуге міндетті.

2008 жылы мынадай жұмыстар жүзеге асырылды:

-Қазақстандағы ХВҚ миссиясының жұмысы шеңберінде (21-30сәуір) миссия мүшелерімен ақша-кредит статистикасы мәселелері жөнінде талқылау өткізілді, миссияның жұмысы үшін материалдарды тексеру жәнк дайындау жүзеге асырылды;

-ROSC есебінің ақырғы нұсқасы тексерілді және оны жариялауға келісім берілді;

-Мониторлық статистика мен осы мәселеде техникалық көмек көрсету деректеріндегі айырмаға қатысты ХВҚ (Халықаралық валюта қоры) миссиясының басшысымен және мүшелерімен хат жазысу жүргізілді;

-ХВҚ мен Әлемдік Банктің “Қаржы секторын бағалау бағдарламасы”

деген бірлескен баяндамасындағы ақпаратты тексеру жүргізілді;

-ХВҚ мен Даму Банкінің экономика секторын нақтылау жөнінде хат алмасу жүзеге асырылды;

-ұлттық шоттардың жаңартылған жүйесі жөнінде, ұлттық шоттар бойынша деректер ұсыну жөнінде ХВҚ-ның сұратуы бойынша есептер ұсынылды, ҚРҰБ деректемелері жөнінде ақпарат ұсынылды;

-“ХВҚ-ның мүше мемлекеттермен өзара іс-қимылын бағалау:елдерін ресми органдарымен байланыс жасау” сауалнамасын толтырубойынша ХВҚ-ның сұратуына жауаптар ұсынылды.

Сонымен қатар, ХВҚ ҚРҰБ қызметкерлерін БВИ-да, ХВҚ-да, РФ оқу орталығының базасында ақша-кредит статистикасының негіздерін жасаудың әдіснамалық негіздеріне оқытуды жүргізеді.

ХВҚ миссиясы ХВҚ Келісімі Баптарының IV Баптарына сәйкес жыл сайынғы консультацияларды жүргізу үшін жыл сайын Қазақстанға келеді.

2008 жылғы . қарашада Банктік қадағалау жөніндегі жобаны қаржыландыру туралы Ұлттық Банк пен Халықаралық валюта Қоры арасындағы өзара түсіністік туралы Меморандумға қол қойды.

Халықаралық Валюта қорының жарғылық капиталындағы Қазақстан Республикасының квотвсын ұлғайту мәселесі жөнінде.

I. ХАЛЫҚАРАЛЫҚ ВАЛЮТА ЖҮЙЕСІ

1. 1 Валюта анықтамасы

Халықаралық валюта жүйесі дүниежүзілік нарықтың маңызды элементі болып табылады. Валюта жүйесін ұлттық және халықаралық валюта жүйелері деп ажыратады.

Ұлттық валюта жүйесі - белгілі бір елдегі, сол елдің заңдармен анық талатын валюталық қатынастарды ұйымдастыру формасы.

Әлемдік валюта жүйесі - мемлекет аралық келісімдерін бекітілген, тарихи формасы болып табылады.

Халықаралық валюта жүйесі дүниежүзілік ақшалардың функциясын орындайды, атап айтқанда, әлемдік ақшалар айналдыру құралы, төлем құралы, байлық қорлану құралы ретінде қолданылады.

Жабу бағамы - валюталардың қаржылық жағдай туралы есеп күнгі ағымдағы айырбас бағымы.

Бағам айырмашылығы - шетелдік валюталар бірлігінің бірдей санын қайта есептеу нәтижесінде пайда болатын айырмашылық.

Валюта айырбастау бағамы - бір валютаны басқасына айырбастау коэффициенті.

Әділ құн - жақсы хабардар, осындай операция жасағысы келетін, бір-біріне тәуелді емес тараптар арасында мәміле жасау кезінде активті айырбастауға немесе міндеттемені реттеуге болатын сома.

Шетелдік валюта - ұйымның қоланыстағы валютасынан өзгеше валюта.

Шетелдік қызмет - өз қызметі есеп беруші ұйым елінен немесе валютасынан өзгеше елде немесе валютада орналасқан немесе жүзеге асатын есеп беруші филиалы болып табылатын ұйым.

Қолданыстағы валюта - ұйым өз қызметін жүзеге асыратын негізгі экономикалық ортада пайдаланылатын валюта.

Топ - еншілес ұйымдарды бар бас ұйым.

Ақша баптары - қолда бар валюта бірліктері, активтер және валюта бірлігін нақты немесе белгіленетін сомаларда алу немесе төлеу жөніндегі міндеттемелер.

Шетелдік қызметке таза инвестициялар - осы қызметтің таза активтеріндегі есеп беруші ұйым үлесінің шамасы.

Ұсыну валютасы - қаржы есептілігі берілетін валюта.

Ағымдағы валюталық валюталық бағам - дереу есеп айырысуға арналған айырбас бағамы.

1. 2 Халықаралық валюта жүйесі және оның кезеңдер

Халықаралық валюта жүйесіне бірқатар құрылымдық элементтер тән, олардың ішінде аса маңыздылары;

-халықаралық ақшалай тауар;

-халықаралық өтемпаздық;

-валюта бағымы;

-валюталық нарықтар;

-халықаралық қаржы-валюталық ұйымдар;

-халықаралық келісімшарттар.

Халықаралық ақшалай тауар-әрбір елмен, оның аумағынан әкетілген

байлықтың эквиваленті ретінде қабылданады. Алғашқы халықаралық ақшалай тауар ретінде алтын болды. Кейіннен экономикасы жоғарғы дамыған елдердің валюталары әлемдік ақша болып қабылданды.

Валюта - бұл халықаралық экономикалық қатынастарда қолданылатын ақша. Оның негізгі екі түрі бар:

-халықаралық сауда валютасы;

-халықаралық резервтік валюта.

Халықаралық сауда валютасы - халықаралық сауда операциялардың бағалауы үшін қызмет етеді (тауарлар мен қызметтердің экспорты және импорты), ол өзі сату - сатып алу объектісі бола алады.

Халықаралық резервтік валюта елдер арасындағы қатынастардағы халықаралық ақша айналымымен байланысты. Ол елдің валюта жүйесіне қажетті жағдайда көмек көрсетуге қолданылатын мемлекеттің валюта резерві. Ұлттық валюта дегеніміз мемлекеттің заңымен тағайындалған сол мемлекеттің ақша бірлігі.

Валюталарға АҚШ доллары, неміс маркасы, жапон иенасы, фунт стерлигі және швейцария франкісі жатады.

Сонымен қатар валютаның маңызды үш түр бар:

1. Еркін - айырбасталатын валюта - елдердің әлемде өз валютасының айналасына шектеулер қойылмайтын сол елдердің валютасы.

2. Жартылай айырбасталатын валюта - елдердің белгілі бір шеңбер ауқымында халықаралық операциялар.

3. Айырбасталмайтын - бұл елдердегі ерекше немесе әр түрлі шектеулерді іс-жүзінде қолданылатын сол елдердің валютасы. Мысалы: қандай да бір мемлекет валютаның әкеліп-әкетуге қарсы болуы.

1. 3 Валюта бағамының өзгеру әдістері

Қазіргі заманда валюта бағамын белгілеуде бір-біріне қарама-қарсы екі әдіс

бар:

-валютаның еркін айналымдағы бағымы;

-тағайындалатын валюта бағымы.

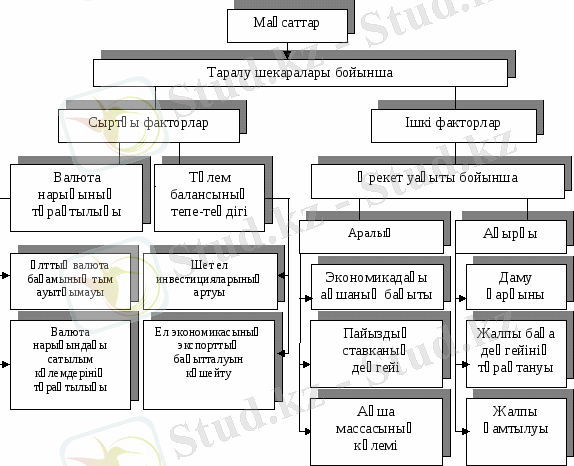

Валютаның еркін айналымдағы бағамы кезінде бағам ұсыныс пен сұраныстың әсерінен қалыптасады. Валютаның еркін айналымдағы бағымына көптеген факторлар әсер етеді. Олар:

-тұтынушы талғамының өзгеруі. Басқа елдің тауарларына деген тұтынушының талғамы, көзқарасы ол елдің валютасына қатты әсер етеді. Мысалы, Қзақстанға Ресейден демалушылар көп келсе, онда рубль ұсынысты көбейіп, арзандайды.

-табыстың салыстырмалы азаюы. Бір елдің ұлттық табысы басқа елдердің ұлттық табысына қарағанда өсімі салыстырмалы жоғарғы болған жағдайда, ол елдің валюта бағымы төмендейді. Себебі елдің импорты табыс деңгейіне қатысты болады.

-бағаның салыстырмалы өзгеруі. Егер Қазақстанда баға өссе, ал Ресейде қалыпты болса, онда қазақстандықтар ресейліктердің салыстырмалы арзан тауарларын тұтынуға тырысып, рубьлге қосымша сұраныс тудырады. Ал ресейліктердің керісінше, біздің тауарларды тұтынуға деген ынтасы азайып, рубль ұсынысын кемітеді. Бұл екі жағдай бірігіп, теңгені құнсыздандырады.

-салыстырмалы нақты пайыздық қойылымының өзгеруі. Мұндай жадайды ойластырайық. Қазақстанда инфляцияны тежеу мақсатында «қымбат ақша» саясаты жүргізіледі. Соның арқасында Қазақстан инвестициялауға өте тиімді елге айналды, ал ол инвесторларды теңгені алуға итермейлейді.

Қазақстан экономикасында:

1. Ресей экономикасына қарағанда жылдам өсу қарқыны болады деген жорамал бар;

2. Басқа елдерге қарағанда инфляция жоғары болады деген қаупі бар;

3. Төмен қойылымның пайыздық мөлшері күтілуде.

Ондай жағдайда теңгесі бар тұлғалар қолындағы теңгені басқа, қалыпты валютаға айырбастауға ұмтылады. Ал ол осы валютаға сұранысты жоғарлатып, оны теңгеге қарағанда қымбаттады.

Еркін айналымдағы валюта бағымының кемшіліктері:

-белгісіздік және сауданың нашарлауы. Белгісіздік және қауіп сауда

жүргізуде қиыншылықтарды туғызады. Мысалы, қазақстандық кәсіпкер АҚШ-тан 90 мың долларға машина алуға шартқа отырды. Ол есептегенде долларды 79 теңгемен санады, ал елдегі жағдайға байланысты төлем уақыты келген кезде доллар 150 теңге болды. Сонда екі есе көп ақша төлейтін болады.

-сауда жағдайы. Елдің экономикасы халықаралық нарық валютасын бағамы төмендеген жағдайда нашарлайды. Валюта бағымына тәуелді болады.

-тұрақсыздық. Ішкі экономикаға жағамсыз әсер етеді. Тағайындалатын валюта бағамы әдісі жоғарыда қарастырылған әдіске қарама-қарсы әдіспен жасалынады. Оның қолданылуы мемлекеттің валюта бағымын тұрақтандырып отыру қажеттігінің туындауымен қиындатылады. Мысалы, жоғарыдағы жағдайда валюта жетіспеушілігі автоматты түрде жойылады, ал тағайындау жағдайында тапшылықты мемлекет жою керек. Оны жою жалпы келесі әдістермен жасалады.

-резервті қолдану. Бұл валюта бағымын тұрақтандырудың ең бір жеңіл тәсілі. Ол нарыққа мемлекеттің өзінің валюта қорымен әсер ету механизмі.

-сауда саясаты. Ол мемлекеттің бағамды бір қалыпта ұстау мақсатындағы импортты, яғни шетел валютасына деген сұранысты, шектеу,

Керісінше экспортты ынталандыру саясаты. Импортты квота, қосымша салық арқылы шектеуге болады. Ол жеңіл де, бірақ бұл қолдан жасалған шектеулер экономиканың дамуына кедергілер жасайды.

-валюталық бақылау, оңтайландыру. Тағы бір балама валюталық бақылау. Оның мәні келесіде, мемлекет өзінің шетке тауар шаруашылығына шетел валютасын тапсыруға міндеттейді.

-ішкі макроэкономикалық реттеулер. Салық және ақша саясаттарын жүргізу көмегімен шетел валютасына деген сұранысты азайтады.

Сонымен қатар, мемлекет валюта бағымын реттеу мақсатында қолдаулық немесе протекционистік шаралар қолданады. Бұл шараларға валюталық шектеулер, валюта девальвациясы және ревальвациясы.

Валюталық шектеулер - бұл мемлекеттің валютамен немесе басқа валюталық құндылқтармен операцияларды жүзеге асыруын заңды түрде шектеу немесе тыйым салуы.

Девальвация - ұлттық валютаның шетелдік валюталарға қатынасындағы айырбастау бағымын төмендету.

Ревальвация - ұлттық валютаның шетелдік валюталарға қатынасындағы айырбастау бағымын өсуі.

Экономикада сыртқы және ішкі баланстылықты қамтамасыз ету ақша-несие және валюта саясатының стратегиялық мақсаттары болып саналады.

Оған жетудің жолдары:

Ақша-несие және валюта саясатының стратегиялық мақсаттары

Осы мақсаттарды іске асыру үшін сұраныс пен ұсыныс тәуелділігінде бағамның ауытқуына себепші болатын теңгенің еркін өзгермелі айырбас бағамының тәртіптемесін сақтау қажет.

Бұл сыртқы нарықта Қазақстан тауарларының баға бәсекесіне қабілеттілігін дамытуға мүмкіндік береді. Ұлттық валюта бағамын қалыптастыруға монетарлық биліктің араласуы аз шамада болу керек.

Ішкі валюта нарығында айырбас бағамына алыпсатарлықтық алдые алу қажеттілігі туғанда оған монетарлық билік қалыптасады. Ақща-несие және

Валюта саясатының негізгі мақсаты 2006-2007 жылдары орташа жылдық инфляцияны 5- 7% шекте ұстау және 2008 жылдың аяғына дейін оны 4-6%-ға дейін төмендетуге тиіс болатын.

1. 4 Бағамдық айырма есебі

Валюталық бағамдардың тербелісі бағамдық айырмашылық сомасының пайда болуына алып келеді. Бағамдық айырмашылық есеп айырысу күніндегі немесе өткен мерзім үшін қаржылық есеп беруді жасау күніндегі бағам бойынша валюталық активтерді немесе міндеттемелерді теңгемен бағалау және оларды есепті мерзімде бухгалтерлік есепке қабылдау күніндегі бағам бойынша бағалаудың арасындағы айырмашылық саналады. Бағамдық айырмашылықтар шаруашылық операциялары жасалған күні мен есеп айырысу күнінің, яғни осы операциядан келіп туындайтын дебиторлық немесе кредиторлық қарызды толық немесе жартылай өтеу күні арасындағы мерзімде бағам өзгерісі нәтижесінде пайда болады.

Ақшалай баптарды өтеу кезінде немесе ұйымның қаржылық есетілігінде ақшалай баптарды бастапқы танылу кезіндегі валютадан өзге валютада көрсету кезінде пайда болатын бағамдық айырмашылықтар пайда болу мерзіміндегі табыс немесе шығыс ретінде танылуы керек.

Есепті кезең ішінде бағамдық айырмашылықтар 6250 «Бағамдық айырмашылықтан алынатын кіріс» және 7430 «Бағамдық айырмашылық бойынша шығыс» шоттарында көрсетіледі, ал жыл соңында осы шоттарда есепке алынған бағамдық айырмашылықтар 5610 «Қорытынды пайдa (залал) » шотына апарылады.

Мысал, келісім бойынша шетелдік жабдықтаушыдан бағамы 1 АҚШ долларына 146, 0 теңге бағамымен 100 мың АҚШ доллары көлемінде 14600, 00 теңгеге тауар алынды.

Бухгалтерлік есепте келесі жазбалар жазылады:

1) Тауар кірістелді:

Дебет 1330 «Тауарлар»

Кредит 3310 «Жеткізуші мердігерлерге қысқа мерзімді берешек»-

146, 00;

104

2) Тауар 146, 2 теңге бағамы бойынша 115 мың АҚШ долларына өткізілді немесе 16813 000 сомасына (146, 2*115000) ;

Дебет 1030 «Ағымдағы банктік шоттардағы ақша қаражаты»

Кредит-6010 «Өнімді өткізуден және қызмет көрсетуден алынатын кіріс»-16813000теңге:

3) Өткізілген өнімнің құны сатып алу бағасы бойынша есептен шығарылады:

Дебет 7010 «Сатылған өнімнің және көрсетілген қызметтің өзіндік құны»

Кредит 1330 «Тауарлар» - 146 теңге;

4) Жабдықтаушыға сатып алынған тауар бойынша қарыз 1АҚШ долл.

146, 3 теңге бағымымен - 1463 (1*14663) аударылды:

Дебет 3310 «Жеткізуші мердігерлерге қысқа мерзімді берешек»

Кредит 1030 «Ағымдағы банктік шоттардағы ақша қаражаты»

5) Жабдықтаушымен есеп айырусылар бойынша теріс бағамдық айырмашылық сомасы көрсетілген:

Дебет 7430 «Бағамдық айырмашылық бойынша шығыс»

Кредит 3310 «Жеткізуші мердігерлерге қысқа мерзімді берешек»

3 (1463- 146) ;

6) Өткізілген тауарлардың құны есептен шығарылады:

Дебет 5610 «Қорытынды пайда (залал) »

Кредит 7010 «Сатылған өнімнің және көрсетілген қызметтің өзіндік

құны» 146

7) Алынған табыстың қорытынды сомасы көрсетіледі:

Дебет 6010 «Өнімді өткізуден және қызмет көрсетуден алынатын

Кіріс»

Кредит 5610«Қорытынды пайда (залал) »16813000 теңге

8) Бағамдық айырмашылықтан алынған залалдың қорытынды сомасы:

Дебет 5610 «Қорытынды пайда (залал) »

Кредит 7430 «Бағамдық айырмашылық бойынша шығыс» 3 теңге.

II. ВАЛЮТАЛЫҚ ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ

2. 1 Валюталық операциялардың бухгалтерлік есебін ұйымдастыру

Валюталық операциялар кәсіпорынның сырқы экономикалық қызметімен тікелей байланысты. Валюталық операциялардың бухгалтерлік есебі кейінгі қосымшалар мен өзгерістермен қоса, субьектілердің қаржы - шаруашылық қызметінің бухгалтерлік есепшоттарының типтік жоспары негізінде жүргізіледі.

Сыртқы экономикалық операциялар есебінің ерекшелігі есеп теңгемен де, шетелдік валютамен де жүргізіледі тұрады.

Кәсіпорындарда сыртқы экономикалық қызметтің жүргізілуіне байланысты барлық операциялардың есебі шоттарда салыстырмалы түрде (теңгеде және шетелдік валютада) жүргізіледі.

Ұйымдарының шетелдік валютамен жасаған операцияларын жүргізу тәсілі:

-ҚЕҰС 2 «Шетелдік валютамен операция жасау» 30 бөлімінде және

-ХҚЕС (IAS) 211 «Валюталық курс өзегірісінің әсері»

деп аталатын бөлімдерге қаралады.

Валюталық операцияларда атқару кезінде, аталған стандарттарды, және төменде көрсетілген түсініктерді пайдаланады

Қолданыстағы валюта -қаржылық есеп берілетін валюта;

Шетелдік валюта- кәсіпорын есеп беретін беретін функционалдық валютадан басқа валюта;

Валюталық курс - қаржы рыногында сұраныс пен ұсыныстың нәтижесінде анықталған, бір валютаны екіншісіне аудару үшін қолданылатын олардың ара қатынасы;

Бағалары шетелдік валютамен есептелген активтер мен міндеттемелердің курстық айырмашылықтары, нарықтық курспен теңге түрінде есептеледі. Шетелдік валюталарды сатып алу мен сату операциялары курстық айырмашылықты тудырмайды. Ондай жағдайда айырмашылық негізгі қызметтен тыс туындаған пайда мен зиян болып саналады, себебі ол бір күнде екі түрлі бағам пайдаланудың нәтижесі болып табылады.

Курс айырмасы - бухгалтерлік есеп пен қаржылық есеп барысында, шетелдік валютаның курсы өзгеген кезде пайда болатын айырмашылық.

Курстық айырмашылықты есептеудің негізгі шартын атап өтейік.

Курстық айырмашылық қаржылық операциялар мен міндеттемелерін шетелдік пайдалану арқылы орындайтын кәсіпорындар, оларды тікелей алып жұмсаған кезде ғана пайда болады.

Соңғы курс немесе жабылу кезіндегі курс - белгілі есепті кезеңдегі қолданыстағы валютаның, шетелдік валютаға шыққандағы курсы.

Шетелдік бөлімшелердегі инвестицияларды қайта бағалау кезіндегі курстық айырмашылық, инвестицияларды еншілес, бағынышты немесе біріккен түрде бақыланатын операцияларды салудың нәтижесінде пайда болады.

Валюталық операцияларды жүргізу кезімен есептесу кезінде пайда болып, тиісінше табысқа немесе шығынғы қосылатын курстық айырмадан, шетелдік бөлімшелерге салынатын инветициялардың өзіндік ерекшеліктері бар. Мысалы, мекеме өзінің шет елдегі бөлімшесіне шетелдік валютамен ұзақ мерзімдік несие бере алады, сол уақытта пайда болған курстық айырмашылық, мекеменің қаржылық инвестициясы болып табылады және оның капиталын ұлғайту үшін қолданылады.

Шетелдік қызметтің мысалы.

«Альфа» мекемесі шет елде еншілес «Омега» кәсіпорын құрды. 1 қаңтардағы еншілес мекменің таза активтерінің бағасы 600 000 АҚШ долларын құрады. Еншілес кәсіпорынның акционерлік капиталы 400 000 АҚШ доллары, бөлінген ішкі топтық несие 200 000 АҚШ доллары.

Несие еншілес мекемеге бөлінген таза инветицияның бір бөлігі болып саналады. Оған қатысты курстық айырмашылық, капиталдың өзгерісі ретінде қарастырылады. Еншілес кәсіпорынды құрған кездегі валюта бағамы 135 теңге, есеп беру кезеңінде - 137 теңге. Займ сомасы төмендегідей өзгеріске ұшырады:

(137 теңге-135 теңге) * 200 000 = 400 000 теңге.

Бағам өзгерісінен пайда болған курс айырмашылығы 400 000 теңге, «Альфа» мекеменің капиталына қосылады.

Займ несие түрінде алған валюталық қаржылық бойынша қарыздар туындаған кезде, бағамның өзгеруінен кредиторлық қарызды қайта есептеу кезінде курстық айырма пайда болады.

Курстық айырма қарыз пайда болған күннен бастап, оны толық қайтарғанға дейін есептеліп отырады.

Мысалы, мекеме резидент емес шетелдік банктен 100 000 АҚШ доллары көлемінде ссуды алады. Несие келісім шарт бойынша 60 күн мерзімге берілген. Жылдық үстем ақысы 18 пайыз. Келісім шарт бойынша үстем ақы ай сайын төленіп тұрады. Доллардың нарықтық бағамы несие алған күні 155, 5 теңге, 1 - айдағы үстем ақылық пайызын төлегенде - 156 теңге, несиені қайтарған күнде - 156, 2 теңге.

Операцияның

мазмұны

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz