CAPITAL PROJECTS LTD компаниясында шағын кәсіпорынның шаруашылық қызметін басқаруды жетілдіру бойынша зерттеу тәжірибесі есебі

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ

БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

С. С. Сейфуллин атындағы Қазақ агротехникалық университеті

Экономика факультеті

«Менеджмент» кафедрасы

Жетписбаева Диана Ныгыметоллакызы

ЗЕРТТЕУ ТӘЖІРИБИЕСІН ӨТУ БОЙЫНША

ЕСЕП БЕРУ

Мамандығы: 7М04101 «Аграрлық менеджмент»

Тақырыбы: «Шағын кәсіпорынның шаруашылық қызметін басқаруды жетілдіру»

Зерттеу тәжірибесін өту орны: ТОО «CAPITAL PROJECTS LTD»

Ғылыми жетекші: Женсхан Д.

Қорғау күні

Мерзімі Бағалау

Зерттеу тәжірибиесін өту мерзімі: 05. 04-07. 05. 2021 ж.

г. Нур-Султан, 2021

МАЗМҰНЫ

Кіріспе . . . 4

1 «CAPITAL PROJECTS LTD» ЖШС-нің ұйымдастырушылық экономикалық сипаттамасы

1. 1 «CAPITAL PROJECTS LTD»ЖШС-нің ұйымдастырушылық экономикалық сипаттамасы . . . 6

1. 2 Маркетинг және сату бөлімдерінің жұмысы . . . 9

2 «CAPITAL PROJECTS LTD»ЖШС-нің қызметін қаржыландыру қайнар көздері

2. 1 «CAPITAL PROJECTS LTD»ЖШС-нің қаржыландыру көздерінің құрылымын талдау . . . 10

2. 2 Кәсіпорынға салық салуды талдау . . . 15

3 «CAPITAL PROJECTS LTD» ЖШС-ның менеджмент жүйесі . . . 17

Қорытынды . . . 20

Қолданылған әдебиеттер тізімі . . . 22

КІРІСПЕ

Еліміздің нарықтық экономикалық қатынастарға өту жағдайында кәсіпорындардың қаржылық жағдайына талдау жасау өте жоғары дәрежедегі рөлге ие болады.

Бұл жағдай әсіресе кәсіпорындардың өз дербестігіне ие болғаннан бері және өндірістің кәсіпкерлік қызметі нәтижесінде меншік иелері, коммерциялық серіктестіктерімен басқа контрагентіктер алдында толық жауапкершіәлікті өз міндетіне алу себепші болды және оны маңызы арта түсті.

Кәсіпорынның қаржы қызметінің нормал әрекеті деп - өнімдердің үздіксіз өндірілуін қамтамасыз етуі үшін, кәсіпорынның қаржы жағдайын нормал тұрақты болуы үшін жағдай жасау және оның төлем қабілетті болуына кепілдік жасау болып табылады. Егер кәсіпорын қаржы жағынан тұрақты болса оның төлем қабілеті де болады.

Өндірістік тәжірибеден өту бойынша есептілік өз ішінде кәсіпорынның келесі мәселелерін қамтиды:

- Кәсіпорынның актив баланысының құрамы мен құрылымының қозғалысына талдау жасау

- актив баланысының қалыптасу көздерінің құрамы мен құрылым әрекетіне талдау жасау,

- кәсіпорынның кірістер, шығыстар құрылымын талдау;

- қаржылық қызмет көрсетулерге шолу жасап, талдау жасау;

- банкроттыққа қарсы басқаруды жүйелік тәсілдеме арқылы, яғни банкроттықтың алдын ала диагностикасын, оны жою әдістеріне дейінгі шаралар жиынтығын қарастыру.

Кез-келген ұйымда қаржылық жұмысын жүргізу экономикалық мәселелердің негізгі және басты қажеттілігі болып табылады. Қаржылық есеп арқылы өндірілген өнімді есепке алуға, сатып-өткізуге, айырбастауға және одан түскен қаржыны тиімді де ұқыпты етіп бөліп жұмсауға, яғни кәсіпорындардағы шаруашылық үдерістердің барлығын басынан соңына дейін есептеуге болады. Жалпы қаржылық есеп кәсіпорында мынадай қызмет атқарады:

- болашақта пайдалану үшін ұйымда болып жатқан операцияларды тіркеп және оны өңдеп отырады;

- ұйымның қаржылық-ақпараттық мәліметін өңдейді, сондай-ақ оны керек уақытына дейін сақтайды;

- қаржылық-ақпараттық мәліметті пайдаланушыларға уақтылы беріп отырады, ал бұл ақпаратты пайдаланушылар осы деректер арқылы ұйымды басқару барысында түрлі шешім қабылдайды.

Кәсіпорындардағы қаржыгер маманының қай-қайсының болмасын негізгі кәсіби міндеті пайдаланушыларға дұрыс есептелген бухгалтерлік-ақпараттық мәліметтерді уақтылы, яғни дер кезінде беру болып табылады.

Барлық экономикалық ғылымдар ішінде қаржылық есеп дараланып тұратын бөлек ғылыми сала. Қаржылық есептің мәліметтері мен көрсеткіштері қоғамдық өндірістің дамуын экономикалық тұрғыдан зерттеуге бірден бір негіз болып табылады.

Өндірістік есепті жазудың мақсаты - теориялық білім негізінде кәсіпорында диплом алдындағы тәжірибеден өту кезінде тәжірибелік дағдыларды жүйелеу және қорытындылау.

Зерттеу объектісі - «CAPITAL PROJECTS LTD»ЖШС.

«CAPITAL PROJECTS LTD»ЖШС-нің қаржылық есеп жүйесі қаржылық есеп принциптеріне негізделіп, кәсіпорындағы функционалды процестерімен байланысты әдістемелерін ескеріп, компанияны басқару технологияларымен тығыз байланыста болады.

Жұмыстың анықталған мақсатына сәйкес келесі міндеттер қойылады:

1) компанияның қаржылық-шаруашылық қызметіне талдау жасау;

2) компаниядағы бухгалтерлік есеп пен есеп саясатын ұйымдастыру тәжірибесін қорытындылау;

3) компанияның бухгалтерлік есебін жүргізу саласын жетілдіру бойынша ұсыныстар жасау.

Қаржылық есеп объектісі болып мекеменің шаруашылық қызметінің нәтижесін анықтайтын ақпараттар тіркеу, бағалау, жіктеу арқылы жасалған шаруашылық операциялары мекеменің заңды және жеке тұлғаларымен қарым қатынасы арқылы екі немесе бірнеше ішкі объектілер арасында болуы мүмкін. Қаржылық есеп мәліметтерін мекеме жұмысшылары, мекеменің меншік иелері және мекеме қызметінің нәтижесіне қаржылық мән беретін субъектілер қолданады.

Өндірістік тәжірибеден өтудегі мақсатым сол мекемедегі қаржылық есептің жүргізілу тәртібімен таныса отырып, іс-тәжірибе жүзінде оқып үйрену.

1 «CAPITAL PROJECTS LTD» ЖШС-нің ұйымдастырушылық экономикалық сипаттамасы

- «CAPITAL PROJECTS LTD»ЖШС-нің ұйымдастырушылық экономикалық сипаттамасы

«CAPITAL PROJECTS LTD» ЖШС Қазақстан Республикасының Ақмола облысындағы құс етінің ірі өндірушісі.

Кәсіпорын қызметінің негізгі бағыты-Бройлер балапандарының етін, бастапқы мүшелеудің жартылай фабрикаттарын және мұздатылған және салқындатылған түрдегі субөнімдерді өндіру және сату, өнімділігі жылына 20 000 тоннаға дейін.

«CAPITAL PROJECTS LTD" ЖШС өз қызметін 2012 жылдың сәуір айында бастады, 2014 жылдың қазан айында өнімнің бірінші партиясы шығарылды. Бүгінгі таңда бұл жабық өндірістік циклі бар заманауи құс кешені, оның құрылымына мыналар кіреді:

• Инкубаторий

• 2-ретті Племптицерепродуктор

• бройлерді өсіру өндірісі

• құс етін қайта өңдеу зауыты

• құрама жем зауыты

«CAPITAL PROJECTS LTD»ЖШС 2004 жылдың 23 желтоқсанында №041240001480 ЖШС тіркеу нөмірімен Астана қаласының заң Басқармасы рұқсатымен 87, 2 мың теңге жарғылық капиталымен тіркелді.

Эмитенттің толық атауы - «CAPITAL PROJECTS LTD»ЖШС. Заңды мекен-жайы: Қазақстан Республикасы, 01, Ақмола облысы, Целиноград ауданы, Ақмол ауылы, Ақмол ауылы, Гагарин көшесі, 14. (ӘАОЖ: 116630100) Эмитенттің банктік реквизиті: ағымдық шоты №022467047 «Казкоммерцбанк» АҚ, БИК 195301716. Салық төлеушінің тіркеу нөмірі: БИН - 090140009776. Жетекшісі − Құсайынов Әскер Шәріполлаұлы.

Серіктестіктің негізгі қызмет түрі болып:

− Еттен және ауыл шаруашылығы құсының етінен жасалған өнімдер өндірісі;

− Сауда алаңы 2000 шаршы метрден кем емес, сауда объектілері болып табылатын мамандандырылған дүкендерде үй құстарын, ойындарды және олардан жасалған бұйымдарды бөлшек саудада сату;

− Ауыл шаруашылығы жануарларына арналған дайын азықтарды өндіру;

- Етті, асыл тұқымды құсты және төлді өсіру.

Серіктестіктің жарғылық капиталы құрылтайшылардың акцияларының атаулы құны бойынша ақысын төлеуі жəне акцияларды Қазақстан Республикасының 2014 жылғы 23 желтоқсандағы «Жауапкершілігі шектеулі серіктестік туралы» Заңының талаптары жарғылық капиталы белгіленген орналастыру бағасы бойынша инвесторларға (инвесторға) сату арқылы қалыптастырылады жəне Қазақстан Республикасының ұлттық валютасымен төленеді; акцияның құрылтайшылар алдын ала енгізетін төлем мөлшері серіктестіктің жарғылық капиталының ең төменгі мөлшерінен кем болмауға жəне оны құрылтайшылар серіктестікке заңды тұлға ретінде мемлекеттік тіркелген күннен бастап отыз күн ішінде толық төлеуге тиіс; Қоғамның орналастырылған жай акцияларының жалпы санының кемінде отыз проценті, олардың əрқайсысы Қоғамның орналастырылған жай акцияларының жалпы санынан серіктестіктің жай акцияларының бес процентінен аспайтын акционерлерге тиесілі болуға тиіс.

Эмитент өзінің қызметін Нұр-Сұлтан қаласының нарығында жүргізіп келеді және қазіргі таңда серіктестік келесі тұрғын үйлерді эксплуатацияға тұрғызып және тапсырып қойды. Осы барлық «CAPITAL PROJECTS LTD»ЖШС жүргізіліп жатқан тұрғын үй объектілерін бас аббаттандырушысы болып «АБК-Құрылыс» ЖШС (Нұр-Сұлтан) құрылыс компаниясы. «АБК-Құрылыс» ЖШС бас аббаттандырушы ретінде эмитентпен бірігер алдында реинжиниринг қызметін құра отырып, монтаждық құрылысында басқарушылық, пластикалық терезелер өндіріс зауыты, кірпіш және бетон зауыты, құрылыс материалдарымен қамсыздандыру кәсіпкерлігі, меншікті құрылыс техникасымен жарақтанған және сырт жүйелер мен коммуникация, сонымен қатар жүргізіліп жатқан объектілерге қарауылдық кәсіпкерлігімен айналысып қана қоймай реттеп те отырады.

ЖШС «CAPITAL PROJECTS LTD»ауданның агроөнеркәсiптiк кешенiнiң жетекшi кәсiпорны, оның негiзгi өндiрiстiк қуаттары Семеновка ауылында орналасқан. Компанияның тарихы 2000 жылдан басталды. Бүгiнгi таңда бұл 1 кәсiпорыннан тұратын iрi ауыл шаруашылығы мекемесi. Өнiмдер «CAPITAL PROJECTS LTD» тауарлық белгiсiмен, негiзiнен фрезерлiк өнiмдермен шығарылады. Ауданымызда өндiрiлетiн ұнның 4% бiздiң диiрмен кешендерiнде өндiрiледi. ЖШС негізгі қызметі астық, майлы және жем-шөп дақылдары мен мал өсіру болып табылады. Егістік жер 5663 га, жайылым 2261 га, жайылымдық 4209 га, шабындық 694 гектар, сондай-ақ, кешендер, мал базасы және жер асты қамбасы және 800 ірі қара мал бар. Сондай-ақ, ет, сүт өнiмдерiн шығарамыз. 2015 жылдан бері серіктестік ет өңдей бастады. Шұжық, ет жартылай фабрикаттары мен дәмiн шығарады. ЖШС»CAPITAL PROJECTS LTD» «Алтын Сапа» сыйлығын 2016 жылғы желтоқсанда алды, iшiнде марапаттау эмблемасын пайдалану құқығы бұл марапаттан кейiнгi төрт жыл пайладанатынын атап өту керек. «Агрофирма ЖШС» ЖШС Ақмола облысында (2016, 2017) екiншi жыл қатарынан «Қазақстанның үздiк тауары» байқауында бiрiншi орынды иеленiп отыр. Олар тапсырыстарды жүйелеп, тасымалдау кезінде клиентті ең егжей-тегжейлі ақпаратпен қамтамасыз етеді.

Кәсіпорынның қызметін есеп алудың бүкіл жүйесі шартты түрде мынадай түрлерге бөлінеді:

- қаржылық есеп;

- статистикалық есеп;

- салық есебі.

Қаржылық есеп сыртқы пайдаланушылар үшін ашық және құзыретті шегінде мемлекеттік органдар және жеке меншік иелерінің бастамасы бойынша тәуелсіз аудиторлар бақылайды.

Статистикалық есеп қаржылық есептің деректеріне негізделеді, оның көлемі мен нысандарын статистикалық есеп органдары белгілейді.

Салық есебі салық заңнамасына сәйкес қаржылық есептің нәтижелері (бухгалтерлік есептің түпкілікті нәтижелері) базасында қалыптастырылады.

Қазақстан Республикасы Үкіметінің 2011 жылғы 14 қазандағы №1172 қаулысымен бекітілген «Бухгалтерлік есепті жүргізу ережелеріне» сәйкес есепті кезеңнің аяғына актив шоттарда кредиттік қалдықтардың, пассив шоттарда дебеттік қалдықтардың болуына жол берілмейді.

«CAPITAL PROJECTS LTD»ЖШС-нің Есеп саясаты мынадай жағдайларда өзгеруі мүмкін:

- егер осы өзгерістер ШОБ-ке арналған ҚЕХС-на сәйкес талап етілсе; - бұл заңнамаға, оның ішінде бухгалтерлік есеп туралы заңнамаға сәйкес талап етілсе;

- осы өзгеріс оқиғалар мен операцияларды ұйымның қаржылық есептілігінде неғұрлым дәйекті көрсетуге алып келсе.

Есеп саясаты өзгерген кезде осы өзгерістердің салдары қаржылық есептіліктің түсіндірме жазбасында ашып көрсетіледі. Егер өзгерістер кәсіпорынның қызметінің қаржылық нәтижесіне айтарлықтай ықпал етсе, онда мынадай ақпаратты беру қажет:

- өзгерістердің экономикалық мәні;

- өзгерістердің себептері;

- осы өзгерістердің салдарларын бағалау.

1. 2 Маркетинг және сату бөлімдерінің жұмысымен танысу

Маркетинг - мекемелер алдында тұрған мақсаттарды шешуге қажетті тұтыныс мұқтаждықтарын қанағаттандыруға, қызмет атқаруға және табуға қажетті бірнеше жұмыс түрлерін үйлестіреді.

Маркетингтің мақсаты - тауар және қызмет көрсетудің сапасын арттыру,

оларды сатып алу жағдайларын жақсатру.

Маркетинг қызметіне келесілер жатады:

- әртүрлі тұтынушылар топтарының мұқтажын, қажеттіліктерін, сұранысын анықтау;

- тұтынушыға керекті және қажеттілігін қанағаттандыратын тауар шығару;

- тауардың құндылығына сәйкес тұтынушыға қолайлы және өндірушіге пайданы жеткілікті деңгейде қамтамасыз ететін баға қою;

- өндірген тауарды тұтынушыға ең пайдалы және ыңғайлы арнамен жеткізуді анықтау;

- нарыққа, сұранысты қалыптастыруға және өтімді ынталандыруға белсенді әсер ету жолдарын табу.

Осы маркетинг қызметтерінің әрқайсысының бағыттары, олардың құндылығы және маңыздылығы тек оларды бірге қарастырып қолданса

ғана өседі. Маркетинг қызметінің негізгі мақсаты - тұтынушы мен өндірушіні тығыз байланыстыру, бір-бірін табуға көмектесу болып табылады.

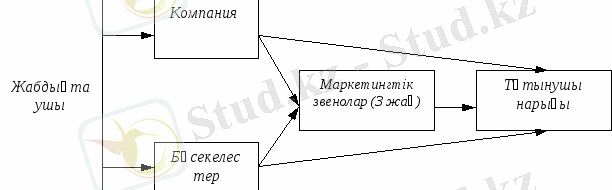

1

сурет - Кәсіпорынның маркетинг жүйесін құрайтын элементтер

1

сурет - Кәсіпорынның маркетинг жүйесін құрайтын элементтер

1-ші суретте қазіргі маркетинг жүйесінің негізгі элементтері көрсетілген. Жоғарыда аталған маркетинг элементтері күнделікті жағдайда бір-бірімен қарым-қатынаста болып, өндірістегі маркетингтің негізі болып табылады. Стандарттық жағдайда маркетинг бәсеке кезінде тұтынушы нарығына қызмет көрсетуді білдіреді.

Маркетингтік бөлімдерінің қызметі кәсіпорынның негізгі мақсаттарын жүзеге асыруға және бәсекелес жағдайда оның тиімді қызмет етуіне әсер етеді. Бұл жағдайдағы негізгі ерекшелік - бәсекелестерді анықтау мен оларды зерттеу.

Кәсіпорынды маркетингілік зерттеу жүйесі:

1. Тұтынушыларды зерттеу - тұтынушыларды зертеу олардың қажеттіліктерін зерттеуден басталады. Қазіргі кезде кәсіпорын тек қана тұтынушының сұранысын ескерген жағдайд ғана сәттілікке жете алады. Маркетинг тұтынушылар мінез-құлқын зерттеумен айналысады, ал бұған оның қажеттіліктері де кіреді. Қажеттілікті анықтау - бұл маркетингтің ең негізгі мақсаттарының бірі болып саналады.

2. Бәсекелестерді зерттеу - бәсекелестерді зерттеудің бірінші деңгейі - таңдалған нарықта бәсекелестік деңгейді бағалау. Келесі кезекте мынаны анықтау қажет: бәсекелес қай нарық бөлігін бақылайды, қаншалықты тез дамып отыр, бәсекелестер өнімінің сапасы, оның бағасы, жарнама және өткізу түрі, техникалық жабдықтау. Егер де талдау дұрыс жасалған болса, онда бәсекелестің артықшылығы мен кемшіліктерін анықтауға мүмкіншілік туады, бұл ең соңында фирманың табыстылығына және дамуына әкеледі.

3. Тауарлық нарықты зерттеу - нарықты зерттеу деген ол - белгілі бір тауарды немесе тауарлар тобын зерттеу. Нарықты зерттеудің мақсаты - белгілі бір тауарға сұраныс пен ұсыныстың ара-қатынасын зерттеу.

2 «CAPITAL PROJECTS LTD» ЖШС-нің қызметін қаржыландыру көздері

2. 1 «CAPITAL PROJECTS LTD» ЖШС-нің қаржыландыру көздерінің құрылымын талдау

Нарықтық экономика жағдайларында кез-келген кәсіпорын үшін өзінің шаруашылық-қаржылық қызметін қажетті қаражаттармен (қаржы ресурстарымен) қамтамасыз ету мәселесі маңызды басқару объектісі болып табылады.

Қаржы ресурстары дегеніміз, жалпы алғанда, - бұл кәсіпорынның қарамағындағы және оның қаржылық міндеттемелерін орындауға, өндірісті қаржыландыруға бағытталатын ақша қаражаттарының жиынтығы болып табылады. Қаржы ресурстары өндіріс барысын дамытуға, өндірістік емес сала объектілерін қолдауға және дамытуға, сондай-ақ резервтік қорларды қалыптастыруға бағытталады.

Кәсіпорын қызметін қаржы ресурстарымен қамтамасыз ету - бұл өндіріс барысын қаржыландыру нысандарының, әдістерінің және принциптерінің жиынтығы болып табылады. Бір сөзбен айтқанда кәсіпорынның қаржы ресурстарының көздерін қалыптастыру деп кәсіпорын капиталының қалыптасу процесін айтады. Кәсіпорынның қаржы ресурстарын тартуының ішкі және сыртқы көздері болады.

Ішкі қаржыландыру көздері дегеніміз - бұл кәсіпорын қызметі барысында қалыптасатын меншікті қаражаттардан қалыптасады. Бұлардың қатарына кәсіпкерліктен алынған табыс, амортизациялық аударымдар, кәсіпорынның активтерін сатудан немесе қажетсіз мүлікті, қосалқы бөлшектерді сатудан түскен қаражаттарды жатқызуға болады.

Ішкі қаржыландыру көздерімен қатар кәсіпорындар сыртқы қаражат көздерін тартуға да мүмкіндіктері бар. Сыртқы қаржыландыру көздері дегеніміз өндіріске қажетті қаржы ресурстарының сыртқы инвесторлар мен кредиторлар салымдары есебінен қалыптасуын білдіреді. Сыртқы қаражат көздерін тартудың негізгі нысандары - құнды қағаздар эмиссиясы, банктік несиелер тарту, коммерциялық несиелер тарту, лизингтік және факторингтік операциялар, қайтарымсыз және демеушілік қаржылық көмектер алу және басқалар болып табылады.

Ішкі қаржыландыру көздерінің құрамында табыстың маңызы ерекше. Табыс - меншікті капитал өсімінің бірден-бір көзі. Нарықтық қатынастар жағдайларында акционерлер мен қаржы менеджерлері, кәсіпорын қарамағында қалатын табыс мөлшеріне икемделе отырып, кәсіпорынның даму перспективаларына сәйкес дивидендтік және инвестициялық саясаттар бойынша шешімдер қабылдайды. Нарықтық экономикада табыс - өндірістік активтердің және өндірілетін өнімнің қозғаушы күші болып табылады.

Қаржы ресурстарының сыртқы көздеріне тоқталатын болсақ, кәсіпорындар үшін қаражаттар тартудың алуан түрін таңдауға мүмкіндіктері бар. Сыртқы қаражат көздерінің құрылымында құнды қағаздар эмиссиясы кеңінен қолданылады. Құнды қағаздар эмиссиясының мақсаты - қажетті қаражаттарды барынша аз уақыт ішінде тарту болып табылады. Құнды қағаздардың бастапқы және қосымша эмиссиялары болады. Бастапқы эмиссия кәсіпорын құрылар кезде орын алады. Қосымша эмиссия қаржылық қиындықтарға душар болып, қосымша қаражаттарға мұқтаж болған жағдайда жүзеге асырылады.

Кесте 1 - «CAPITAL PROJECTS LTD»ЖШС табыстарының құрамы мен құрылымы

Ескерту: кесте мәліметтері С»CAPITAL PROJECTS LTD»ЖШС-нің қаржылық есептілігіне негізделген.

«CAPITAL PROJECTS LTD»ЖШС-нің кірістері 2020 жылы 2018 жылмен салыстырғанда 53, 3%-ке кеміген, оған нарықта қалыптасқан экономикалық жағдайлар мен кәсіпорынның қызмет саласындағы бәсекелестік деңгейі факторлық әсер етті.

Кесте 2 - «CAPITAL PROJECTS LTD»ЖШС шығындарының құрамы мен құрылымы

-23, 2

-100, 0

-11, 3

Ескерту: кесте мәліметтері «CAPITAL PROJECTS LTD» ЖШС-нің қаржылық есептілігіне негізделген.

«CAPITAL PROJECTS LTD»ЖШС-нің шығындары 2020 жылы 2018 жылмен салыстырғанда 11, 3%-ке кеміген, себебі өндірілген өнімнің, көрсетілген қызметтің, орындалған жұмыстың өзіндік құны едәуір азайған, яғни 96%-ке төмендетілді. Сонымен қатар әкімшілік шығындар деңгейі азайған.

Кесте 3 - «CAPITAL PROJECTS LTD»ЖШС жиынтық табыстың құрамы мен құрылымы

Ескерту: кесте мәліметтері «CAPITAL PROJECTS LTD» ЖШС-нің қаржылық есептілігіне негізделген.

«CAPITAL PROJECTS LTD»ЖШС жиынтық табысы 2020 жылы 2018 жылмен салыстырғанда 8 есеге артқан. Оған бірнеше факторлар әсер етті. Біріншіден, жалпы пайда көлемі артты, ол өндірілген өнімнің, көрсетілген қызметтің, орындалған жұмыстың өзіндік құнын төмендету арқылы жүзеге асырылды. Екіншіден, әкімшілік шығыстар көлемі салыстырмалы түрде кеміді. Үшіншіден, кәсіпорын 2020 жылы қаржыландыру бойынша шығындарды шекпеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz