Қазақстан инженерлік-технологиялық университеті студенті Абилғазы Айдана Ермекқызының Perfect Clean ЖШС-дегі 2021 жылғы өндірістік тәжірибе туралы есебі (6B04102 - Есеп және аудит)

БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ ҚАЗАҚСТАН РЕСПУБЛИКАСЫ

ҚАЗАҚСТАН ИНЖЕНЕРЛІК-ТЕХНОЛОГИЯЛЫҚ УНИВЕРСИТЕТІ

«PERFECT CLEAN» ЖШС ӨНДІРІСТІК ПРАКТИКАДАН

ӨТУ ТУРАЛЫ ЕСЕП

6B04102 - Есеп және аудит мамандығының

қашықтықтан оқу бөлімнің 1 курс студенті Абилғазы А. Е.

Тәжірибе жетекшісі

ҚазИТУ атынан Ахметова А. М.

Тәжірибе жетекшісі

«Perfect Clean» ЖШС атынан Теймур К. Э.

Алматы 2021

Кіріспе . . . 3-стр.

1. Компания туралы жалпы мәліметтер . . . 4-стр.

1. 1. Компания туралы мәлімет . . . 5-стр.

1. 2 Қызметкерлер құрамы . . . 6-стр.

1. 3. Компанияның есеп саясаты . . . 7-стр.

1. 4. Бухгалтерлік есепті ұйымдастыру . . . 9-стр.

Қаржылық есеп

2. 1. Кассалық операцияларды есепке алу . . . 12-стр.

2. 2. Ағымдағы банктік шот бойынша операцияларды есепке алу . . . 15-стр.

2. 3. Қызметкерлермен есеп айырысуды есептеу . . . 17-стр.

3. Негізгі құралдарды, материалдық емес активтерді және қорларды есепке алу . . . 18-стр.

3. 1. Негізгі құралдарды алу мен шығаруды есепке алу . . . 20-стр.

3. 2. Материалдық емес активтер . . . 22-стр.

3. 3. Түгендеу есебі . . . 24-стр.

Ұйымдастыру экономикасы

4. 1. Негізгі құралдарды бағалау . . . 25-стр.

4. 2. Еңбек өнімділігінің көрсеткіштерін есептеу . . . 26-стр.

4. 3. Жұмысшылар мен жалақы мөлшерін есептеу . . . 27-стр.

Қаржылық есепті талдау

5. 1. Еңбек өнімділігі мен тиімділігін талдау . . . 29-стр.

5. 2. Айналым қаражаттарының құрамы мен құрылымындағы өзгерістерді талдау . . . 31-стр.

5. 3. Өнім өзіндік құнындағы шикізат құнын талдау . . . 32-стр.

Қорытынды . . . 34-стр.

Библиография . . . 35-стр.

Қазақстан инженерлік-технологиялық университетінің білім алушысы Абилғазы Айдана Ермекқызының практикалық сабақтан өтуі туралы шолу

Абилғазы Айдана Ермекқызы «Perfect Clean» ЖШС-де 2021 жылдың 24 мамырынан 2021 жылдың 26 маусымына дейін өндірістік тәжірибеде болды.

Тағылымдама кезінде ол өзін жауапкершілікті және еңбекқор қызметкер ретінде көрсетті, өте мұқият және сыпайы студент болды, тәжірибе жетекшісінің барлық ұсыныстарын орындады, сонымен қатар жоспарын орындады, оның ішінде: ұйымның ішкі құжаттарымен, құрылтай құжаттарымен, қызметкерлер құрамымен және жұмысты ұйымдастырумен танысты; негізгі бизнестің сипаты мен көлемімен, экономикамен, қаржылық жағдаймен және нарықтық қызметтің нормативтік негіздерімен танысты;

Тәжірибе жетекшісінің ақпараттық және аналитикалық материалдарды қалыптастыру бойынша барлық практикалық тапсырмаларын орындады.

Тағылымдамадан өту кезінде ол кәсіпорынның экономикалық бөлімінің жұмысына белсенді қатысып, түгендеу процесіне қатысып, құжаттар мұрағатын құруға қатысты. Ол практикалық және теориялық шеберліктерін көрсетті. Тұтастай алғанда, Абилғазы Айдана Ермекқызының теориялық деңгейін және ол атқарған жұмыстың сапасын өте жақсы бағалауға болады.

Кәсіпорын басшысы Теймур Кифаят

КІРІСПЕ

Өндірістік тәжірибе оқу процесінің ажырамас бөлігі болып табылады. Оны өту барысында студент практикалық жағдайларды зерделеу негізінде оқу процесінде алған білімі мен кәсіби дағдыларын тереңдету және шоғырландыру алады. Өндірістік тәжірибенің негізі ретінде мен күнделікті «Pertfect Clean» ЖШС тұрмысқа қажетті техникалық тауарлармен(газ, плита, пылесос, холодильник) сауда-саттығымен айналысатын ұйымды таңдадым.

Тәжірибелік сабақтың мақсаты - таңдаған мамандыққа бағытталған ұмтылысты қалыптастыру, мамандық бойынша өзіндік іс-әрекеттің дағдыларын дамытуды қамтамасыз ету:

а) бухгалтер, экономист лауазымдарының қайталануы;

б) нақты міндеттерді орындау: оның тарихы, мәртебесі, құрылтай құжаттары, қызметкерлер құрамы және жұмысты ұйымдастыру туралы ұйымның құжаттамасымен танысу;

- кәсіпорынды басқару құрылымын талдау, жұмысты жоспарлау мен есеп беруді ұйымдастыру, персоналды басқару, кәсіпорынның менеджменті мен маркетингінің тиімділігін бағалау;

- кәсіпорынның ақпараттық қолдау жүйесі, пайдаланылған бағдарламалық өнімдер, корпоративтік желідегі ақпаратты қорғау шаралары;

- кәсіпорын құжаттамасының қолданыстағы үлгілерін, өтінімдерді, тапсырыстарды, жоспарларды, прейскуранттарды жасауға қатысу;

- құжат айналымын ұйымдастыру, оны жіктеу және тіркеу, бақылау және сақтау;

в) жеке бастама көріністері.

1. Компания туралы жалпы мәліметтер:

Жауапкершілігі Шектеулі Серіктестік «Perfect Clean» (Перфект Клин)

адрес: 050012 г. Алматы, ул. Кабанбай батыра, 138

тел. / факс: +7-(727) -354-71-15

РНН 600 700 639 599

БИН 101 140 001 381

Кбе 17

ИИК KZ34914398914BC30719 в ДБ АО «Сбербанк»

БИК SABRKZKA

НДС серия 60001 № 0090854 от 08. 08. 2012

Директор: Теймур Кифаят Элмановна с 01. 06. 2016г

Атқарушы директор: Шакрак Суат с 14. 04. 2020г

ОКЭД - 47541

ОКПО - 51082229

1. 1. Компания туралы мәлімет

«Perfect Clean» көптеген сатып алушылар арасында, сондай-ақ оны жеткізушілер арасында үлкен құрметке ие болған, күнделікті тұрмысқа қажетті техникалық тауарлармен(газ, плита, пылесос, холодильник) сауда-саттығымен айналысатын ұйым, өзін байыпты және жауапты компания ретінде көрсете отырып, үнемі ақы төлеп отырады, бұл тауарлар бірнеше рет қайталанады. тұтынушылық нарықта тауарларды жылжытуды дамыту, тұтынушылардың әрқайсысына көзқарас, оның қажеттіліктері мен мүдделерін зерделеу жолымен өзінің жақсы ниеттері мен мүмкіндіктерін дәлелдеді.

«Perfect Clean» компаниясында бухгалтерлік есептің негізгі объектісі тауарлар болып табылады. Сондықтан бухгалтерия қызметкерлерінің назарын олардың бухгалтерлік есебін дұрыс ұйымдастыру керек.

Көтерме сауда орындарында тауарлар жұмыс күші мен жұмыс күшімен бірге сауда және технологиялық процесті қамтамасыз етеді. Шаруашылық жүргізуші субъект қызметінің қаржылық нәтижесі тауарлардың бағасы мәселесінің қаншалықты оңтайлы шешілетіндігіне байланысты.

Сондықтан тауарлардың құрамы, саны, құны, қозғалысы туралы ақпарат кез-келген ұйымға қажет. Бұл активтердің сақталуын қамтамасыз ету, тауарлық қорлардың қозғалысын бақылау және уақытылы басқару шешімдерін қабылдау маңызды

Қазіргі жағдайда тауарларды тиімді басқару нарықтағы сату үлесінің артуына, құрылған өндірістік әлеуеттің кірістілігін арттыруға, бәсекеге қабілеттілікті сақтауға, пайдалылықты арттыруға және кәсіпорынның қаржылық жағдайын нығайтуға ықпал етеді.

Ал өз кезегінде оларды тиімді пайдалану тауар операцияларын есепке алуды нақты және ұтымды ұйымдастыруға байланысты.

Сауда ұйымының басшылығы жеке құрылымдық бөлімшелердің жұмысын бақылауға және қызметкерлердің өз міндеттерін адал орындауға мүдделі. Бұл қорлардың сақталуына, оларды ұтымды пайдалануға ықпал етеді.

Бұл есепті жазу кезінде тауарларды есепке алу үшін бастапқы және шоғырландырылған бухгалтерлік құжаттар, 2019-2020 жылдарға арналған бухгалтерлік баланс, пайда мен шығын туралы есеп қолданылды.

1. 2 Қызметкерлер құрамы

Толық кестемен жұмыс:

- қоғамның ұйымдық құрылымын кадрлық қамтамасыз ету

- құрылымдық бөлімшелер мен персонал санаттарының штаттық кестесін жүргізу

- кез келген құрылымдық бөлімше үшін персонал тізіміндегі атаулар мен лауазымдардың өзгеруі туралы мәліметтер жинау және ұсыну

- толықтығы мен дұрыстығын формалды және бағдарламалық бақылау - кадрларды толтыру және жүргізу

- кадрлық ауысымдарды басқару

1. 3. Компанияның есеп саясаты

Бұл Есеп саясаты нормативтік базаға сәйкес жасалынған.

Қазақстан Республикасының бухгалтерлік есебі:

23 № 234-III «Бухгалтерлік есеп және қаржылық есептілік туралы» Қазақстан Республикасының Заңы

SAM 2007 жылғы 28 ақпандағы (өзгертілген) ;

«Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Қазақстан Республикасының Кодексі;

Small Шағын және орта бизнес үшін қаржылық есептіліктің халықаралық стандарты.

«Аудит туралы» Қазақстан Республикасының 1998 жылғы 20 қарашадағы № 304-1 Заңы

қызмет »(өзгертілген және толықтырылған) ;

«Perfect Clean» ЖШС жарғысы, есеп саясаты және ішкі ережелері мен нұсқаулықтары.

«Perfect Clean» ЖШС есеп саясаты халықаралық стандартқа сәйкес әзірленген шағын және орта бизнесті есепке алу (бұдан әрі - ШОБ үшін ҚЕХС) және бекітілген

негізін қалаушы

01 қаңтар, 2015 жыл

Нақты ҚЕХС болмаған жағдайда, Компания өзінің тұжырымдарын дамытуда қолданады

Есеп саясаты және қолданыстағы заңнамалық база өзгерген жағдайда, бухгалтерлік есеп мәселелері бойынша ЖШС қолданыстағы ережелерді басшылыққа алады осыған сәйкес өзгертулер мен толықтырулар енгізбестен бұрын заңнама

Есеп саясаты.

Қаржылық есептілік Халықаралық қаржы есептілігінің стандарттарына сәйкес деп сипатталмауы керек

Шағын және орта бизнес, егер ол барлық талаптарға сәйкес келмесе осы cтандарттың iағын және орта бизнеске арналған ҚЕХС сәйкес, ШОК - бұл қайсы:

(а) өзінің қаржылық есептілігін кең ауқымда ұсыну талап етілмейді пайдаланушылар және

(b) сыртқы үшін жалпы мақсаттағы қаржылық есептілікті шығарады пайдаланушылар. Сыртқы пайдаланушылардың мысалдары: қатыспайтын иелер бизнесті басқару, қолда бар және әлеуетті несие берушілер.

Қаржылық есептілікті ұсыну үшін кәсіпорынның ШОК үшін ҚЕХС қолдануы пайдаланушылардың кең тобына есеп беру сенімді презентацияға әкелмейді.

Қаржы (жұмыс жылы) 1 қаңтардан басталып, 31 желтоқсанда аяқталады.

Есеп саясатының негізгі жорамалы

«Perfect Clean» ЖШС бухгалтерлік есепті жалпы қабылданғанға сәйкес жүргізеді болжамдар:

- «Perfect Clean» ЖШС активтері мен міндеттемелері активтер мен міндеттемелерден бөлек тұрады

ЖШС және басқа ұйымдардың иелері (мүлікті оқшаулау туралы болжам) ;

- ЖШС өз қызметін алдағы уақытта жалғастырады және ол жоқ

жоюға немесе белсенділікті айтарлықтай төмендетуге ниет пен қажеттілік;

сондықтан міндеттемелер белгіленген тәртіппен шешіледі (болжам)

бизнестің үздіксіздігі) ;

- ЖШС қабылдаған есеп саясаты бір жылдан екінші жылға жүйелі түрде қолданылады

(есеп саясатын қолдануда бірізділікті қабылдау) ;

- ЖШС-нің экономикалық қызметі фактілері олар есепті кезеңге қатысты

ақшаны қабылдау немесе төлеудің нақты уақытына қарамастан,

осы фактілерге байланысты (экономикалық фактілердің уақытша сенімділігі туралы болжам)

қызмет)

1. 4. Бухгалтерлік есепті ұйымдастыру

Есеп беру деп кәсіпорынның өткен кезеңдегі қаржылықшаруашылық қызметін кешенді түрде сипаттайтын барлық көрсеткіштер жүйесін айтамыз. Халықаралық практикада бухгалтерлік есеп үдерісін әр түрлі негізгі сатыға бөлу қабылданған. Бірінші сатыда әр түрлі шаруашылық фактілері құжатталады. Екінші сатыда - есеп деректері жіктеліп және оларды бухгалтерлік есепшоттарына, бухгалтерлік есептеу тіркемелерінде бас кіттапта көрсету жолымен біріктіріп жазады. Үшінші сатыда мазмұнына қарай бухгалтерлік есетің мемлекеттік жүйесінің талабына сай бухгалтерлік қорытынды есеп жасалады. Төртінші бухгалтерлік есеп үдерісінің қорытындыылама сатысында ұйымның шаруашылық қызметіне талдау жүргізіліп, оның нәтижесі кәсіпорын әкімшілігінің өз қызметіне баға беруі мен алдағы уақытга орындалатын жұмыстары туралы шешімдер қабылдауы үшін пайдаланады. Қаржылық есеп берудің мақсаты өз пайдаланушыларына заңды тұлғаның қаржылық жағдайы туралы сенімді, мәнді және пайдалы апарат беру б. т. Ұйым туралы ақпаратқа мүдделі жеке немесе заңды тұлғалар осы кәсіпорынның бухгалтерлік қорытынды есебін пайдаланушы болып саналады. Кәсіпорынның бухгалтерлік қорытынды есебін пайдаланушылардың барлығы бухгалтерлік есептің халықаралық стандартына сәйкес ілгеріде айтып өткеніміздей үш топқа біріктіріледі. Бірінші топқа - осы ұйымда қызмет атқаратын адамдар, яғни жұмысшылар мен қызметкерлер жатады. Оларды осы шаруашылықтың экономикалық тұрақтылығы мен табыстылығы туралы ақпараттар қызықтырады. Екінші топты - осы ұйымда жұмыс істемейтін, бірақ оның қаржылық жағдайына тікелей ынталылар мүдделілер құрайды. 124 Бұл топқа кәсіпорынның инвесторларын, несие беруші банк және басқа да мекемелерін, жабдықтаушы-мердігерлерін және басқаларды жатқызуға болады. Инвесторларды олардың салынған капиталының табыстылығы қызықтырып және сонымен қатар алдағы уақытта осы ұйым үшін қолайсыз жағдайлардан болатын қатер жайлы ақпаратгар алаңдатады. Несие берушілерді ұйымға берілген төлемді уақытымен қайтарып алу мүмкіншілігі және одан түсетін тиесілі пайызды алу мүмкіндігі туралы ақпараттар қызықтырады. Жабдықтаушы-мердігерлерді кәсіпорынның төлем қабілеттілігімен шоттарды уақтылы төлеу мүмкіндігі жайлы ақпараттар қызықтырады. Үшінші топқа - кәсіпорынның қаржылық жағдайына жанама мүдделілерге қор биржалары, салық комитеті, жоспарлауды жүзеге асырушы органдар және басқа да заңды тұлғалар жатады. Олар ұйымның бухгалтерлік қорытынды есебін пайдалану арқылы елдегі адамдардың орташа еңбекақысын және басқа да статистикалық көрсеткіштерді есептеп отырады.

БЕС-2 негізінде құрастырылған бухгалтерлік баланс

Активтер

1

2

І. Ұзақ мерзімді активтер

Негізгі құралдар:

- жарғылық капитал

- дивидендтер

- жер

- құрылыстар мен ғимараттар

- машиналар мен жабдықтар

- негізгі құралдардың

- инвестицияның

- басқа негізгі құралдар

- жинақталған тозуы

- аяқталмаған күрделі құрылыс

Материалдық емес активтер:

- гудвилл

- патенттер, тауарлық белгілер және басқалар

- материалдық емес активтердің амортизациясы

Инвестициялар:

- еншілес серіктестіктерге инвестициялар

- тәуелді серіктестерге инвестициялар

- басқадай инвестициялар

Дебиторлық борыш:

- алынуға тиісті борыштар

- алынған вексельдер

- ішкі топтық операциялар нәтижесінде пайда болған негізгі шаруашылық серіктестігі мен оның еншілес серіктестерінің арасындағы дебиторлық борыш

- акционерлік қоғамның лауазымды тұлғаларының дебиторлық борышы

- басқадай дебиторлық борыш

- алдағы кезең шығындары

Жиыны:

ІІ. Ағымдағы активтер

- тауарлы - материалдық қорлар

- алдағы кезең шығындары

- ақша қаражаттары - қысқа мерзімді қаржылық инвестициялар

- Дебиторлық борыш:

- ағымдағы активтерді сатып алуға қажетті аванстық төлемдер

- алынуға тиіс шоттар

- алынған вексельдер

- ішкі топтық операциялар нәтижесінде пайда болған негізгі шаруашылық серіктестігі мен оның еншілес серіктестерінің арасындағы дебиторлық борыш

- Акционерлік қоғамдағы лауазымды тұлғалардың дебторлық борышы

Жиыны:

Барлығы

Қаржылық есеп

2. 1. Кассалық операцияларды есепке алу

Біз «Perfect Clean»ЖШС ресми түрде шығарылған Z-отчеттар бойынша кассалық кіріс-шығыс кітабына күнделікті ақша қаражатының қозғалысын тіркеп отырамыз.

ЖШС «Perfect Clean» WEBKASSA аппратын қоданады. Бұл өнім - «Қазақтелеком» АҚ-мен тұрақты байланысы бар және техникалық қызмет көрсетуді қажет етпейтін қазіргі заманғы кассалық аппаратты ұсынамыз. WEBKASSA - бұл кросс-платформалық кассалық қосымшасы, ол Интернетке қосылған кез-келген құрылғыдан жұмыс істейді және кеңістікті алып, техникалық қызмет көрсетуді қажет ететін кез-келген физикалық кассалық машинаны толығымен ауыстырады.

WEBKASSA бұл:

- Ыңғайлылық

- Ауыстыруды жауып, Z батырмаларын бір рет нұқыңыз

- Кәсіп иелерін басқару

- Кассалық кітап қажет емес

- Кез келген құрылғылар мен операциялық жүйелерге қолдау көрсету

- Мүмкіндіктер

- Жоғалған жағдайда чекті қайта басып шығару мүмкіндігі

- Электрондық пошта, WhatsApp немесе SMS арқылы чек жіберу мүмкіндігі

- 1С, Micros, RKeeper, IIKO, PALOMA365 және т. б. бағдарламалармен бірге

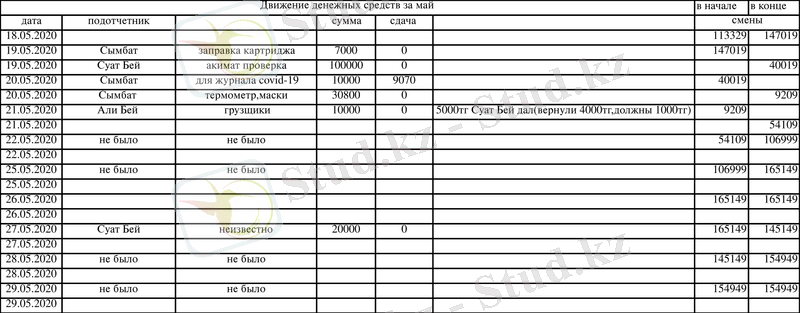

Ал қалған кіріс-шығысты директордық электрондық поштасына күнделікті ауысым соңында жібереміз. Мысал:

Ал қалған кіріс-шығысты директордық электрондық поштасына күнделікті ауысым соңында жібереміз. Мысал:

Қолма-қол ақшаны қабылдау, сақтау және жұмсау үшін кәсіпорында касса болады. Қолма-қол ақшамен жұмыс істеу ережелері ҚР-сы Ұлттық банкінің нұсқауымен бекітілген. Нұсқау мыналарды ұйғарады:

- ҚР банк мекемелерінде барлық ақша қаражатын сақтау;

- Чекке көрсетілген мақсаттарға, банктерден алынатын қолма-қол ақшаларды жұмсау;

- Банк мекемелерімен бекітілген лимиттер шегінде кәсіпорынның кассасында қолма-қол ақшаны сақтау;

- Кассалық құжаттарды дайындау және қолма-қол ақшаны қабылдау мен беру тәртібі;

- Ақша қаражаттарын сақтау мен тасымалдау кезінде олардың түгендігін қатамасыз ету бойынша көрсетулер;

- Кәсіпорын кассаларының орнын жабдықтау тәртібі.

Кассир жұмысқа орналасқан кезде кассалық операцияларды жүргізу ережелерімен танысып және кәсіпорын әкімшілігімен толық жеке материалдық жауапкершілік туралы келісімшартқа отыруға тиісті

Кассалық операцияларға төмендегі құжаттар пайдаланылады:

- Кіріс кассалық ордерлар;

- Шығыс кассалық ордерлар;

- Кіріс пен шығыстық кассалық ордерлерді тіркеу журналы; - Кассалық кітап.

Кассаға қолма-қол кіріс кассалық ордер бойынша қабылданады, ал шығыс етілуі - шығыс кассалық ордерлері арқылы жасалады. Оларға ақша алу немесе беруге негіз болған құжаттар қоса тігіледі.

Ақша өткізетін тұлғаға кіріс кассалық ордердің бөлігі болатын жыртылмалы к квитанция беріледі.

Қолма-қол ақша беру кезінде шығыс кассалық ордер немесе оған қоса тігілетін құжаттарда қаржы басқарушының қолдтаңбасы болуы тиіс. Құжаттарға келсек, олар қайта пайдалану мүмкіндігін болдырмайтын күні, айы, жылы белгіленген «Алынды» немесе «төленді» таңбасымен жойылады. Кіріс және шығыс кассалық ордерлерде ешқандай өшірулер мен түзетулерге жол берілмейді.

Кіріс және шығыс ордерлер, оларға кезекті нөмір беріледі, тіркеу журналында есепке алынады.

Кассалық операциялар бухгалтерлік кітаптарды жүргізу жөнінде алдын-ала қарастырылған барлық талаптарға сай келетін кассалық кітапта жазылады.

Беттер нөмірленіп, кітап түптеліп, ал ондағы парақтарға саны басшы мен бас бухгалтердің қолтаңбалары және кәсіпорынның мөрі қойылуы тиіс.

Кассалық кітаптағы жазулар көшіргіш арқылы екі данадан жазылады. Екінші данасы - жыртылмалы, оға тіркелетін құжаттарды қоса, ол кассирдің есебі болып саналады. Есеп күнделіктьі қолма-қол ақшаның келуі мен шығыс етілуі барысы бойынша жазылады.

Кассалық кітапты толтыру үлгісі 2021 ж. 10 маусымы касса 1 парақ

1250

«Халық банк» ААҚ банкіден АБ

№026036 чек бойынша ақша крісі

1030

11

М. Алиеваға - іссапар шығыс-

тарына есепті сома беріледі

1250

15000

Желтоқсан айының еңбекақысы

төленді

3350

95000

111200

11

2. 2. Ағымдағы банктік шот бойынша операцияларды есепке алу

Кәсіпорын материалдарды жеткізушілермен, өнім алушылармен немесе қызметтерді пайдаланушылармен шаруашылық байланысқа түсіп, олармен есеп айырысу қатынастарында болады. Есеп айырысу қатынастары алушылардың белгіленген уақытта алынған материалдық құндылықтардың орындалған жұмыстарымен қызметтердің құнын төлеу міндеттемелерін, сондай-ақ жеткізушілердің алушылардан төлемақыны талап ету құқығына негізделеді.

Есеп айырысу қатынастарында мемлекеттік бюджет, әлеуметтік қамсыздандыру, зейнетақы қоры және т. б. органдарымен де пайда болады.

Ағымдағы банктік шотын ашу үшін кәсіпорын банкіге төмендегі құжаттарды өткізеді. Шот ашу жөніндегі өтініш, кәсіпорын ұйымдастырылуының заңдылығы туралы құжат (нотариуспен бекітілген құрылтайшылардың шешімі), жарғы көшірмесінің бір данасы, мөрдің таңбасымен қоса кәсіпорпынның қаржылар басқарушылардың қолтаңбалары қойылған нотариуспен бекітілген екі карточка, кәсіпорынның тіркелуі туралы статистикалық органдардан анықтама және есептеу қою туралы салық инспекциясының анықтамасы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz