Негізгі қорлардың амортизациясы, түгендеуі, жалға берілуі және ұдайы өндіру стратегиялары

2 НЕГІЗГІ ҚОРЛАРДЫҢ АМОРТИЗАЦИЯСЫ

2. 1 Амортизацияның негізгі функциялары

Амортизацияның негізгі функциясы-көбеюді қамтамасыз ету, негізгі қорларды қалпына келтіру. Екінші функция-есептік. Сонымен қатар, амортизация белгілі бір дәрежеде ынталандырушы функцияны орындайды, өйткені ол негізгі құралдарды неғұрлым толық пайдалануды қамтамасыз етеді: жұмыс уақыты неғұрлым ұзақ болса, соғұрлым өнім шығарылады және негізгі қорлардың құны соғұрлым көп болады. Бұл тозу салдарынан олардың толық амортизацияланбауын азайтуға және кәсіпорынның шығынын азайтуға мүмкіндік береді, бұл нарық жағдайында өте маңызды.

Негізгі қорлар бойынша амортизациялық аударымдар оларды есепке қабылдаған айдан кейінгі айдың 1-күнінен бастап есептеледі.

Амортизацияны есептеу олардың негізгі қорларының құны толық өтелгенге дейін не меншік құқығының тоқтатылуына немесе олардың істен шығуына байланысты олар есептен шығарылғанға дейін жүргізіледі.

Амортизациялық аударымдарды есептеу кезінде пайдалану мерзімі маңызды. Бұл негізгі құралдарды пайдалану кіріс әкелуге және кәсіпорынның мақсатына жетудің құралы ретінде қызмет етуге арналған уақыт кезеңі. Негізгі қорлардың жекелеген топтары үшін пайдалану мерзімі өнім көлеміне немесе оларды пайдалану нәтижесінде алынуға күтілетін жұмыс көлемінің заттай көрсеткішіне сүйене отырып айқындалады. Негізгі қорларды пайдалану мерзімін кәсіпорын оларды есепке алу сәтінде есептейді.

Амортизацияның негізгі қорларды кеңейтілген молайтуға бағытталуы оны есептеу мен жұмсау ерекшелігіне байланысты: ол негізгі қорлардың бүкіл Нормативтік қызмет ету мерзімі ішінде есептеледі, ал оны жұмсау қажеттілігі олар нақты шығарылғаннан кейін ғана туындайды. Осыған байланысты пайдаланудан шыққан негізгі қорларды ауыстыру сәтіне дейін есептелген амотр уақытша бос болып табылады және кеңейтілген өндірістің қосымша көзі ретінде пайдаланылуы мүмкін. Сонымен қатар, ғылыми - техникалық прогресс кеңейтілген өндіріске амортизацияны қолдануға ықпал етеді, нәтижесінде негізгі қорлардың кейбір түрлері арзандауы мүмкін, қазіргі заманғы неғұрлым өнімді машиналар мен жабдықтар жұмыс істейді.

Амортизациялық аударымдарды кәсіпорындар ай сайын негізгі қорлардың баланстық құнының нормалары немесе түгендеу объектілері бойынша жүргізеді. Жыл ішінде амортизацияның ай сайынғы сомасы келесідей анықталады: өткен айда есептелген сомаға түскен объектілер бойынша амортизациялық аударымдар қосылады және өткен айлардағы бұрынғы объектілер бойынша амортизация сомасын шегереді. Сонымен бір мезгілде өткен айда өндірілген амортизациялық аударымдардың шамасы осы айда толық амортизацияланған негізгі құралдардың қызмет ету мерзімінің аяқталуына байланысты түзетіледі. Амортизацияны есептеу негізгі құралдарды қайта жаңарту немесе техникалық қайта жарақтандыру кезеңінде оларды толық тоқтата отырып тоқтатылады. Бұл уақытта олардың нормативтік қызмет ету мерзімі ұзартылады. Негізгі құралдарды консервациялауға ауыстырған жағдайда да амортизациялық аударымдар жүргізілмейді.

Амортизацияның экономикалық негізделген нормалары да үлкен мәнге ие, олар амортизацияның жылдық сомасына пайызбен көрсетілген және формула бойынша есептелетін еңбек құралдарының бастапқы құнына қатысты:

Ат= Сп-Сл / Т •Сп •100,

мұндағы Сп-негізгі құралдардың бастапқы құны; Сл-негізгі құралдардың жою құны; Т-негізгі құралдардың пайдалы пайдалану мерзімі, жыл.

Амортизация деңгейі осы формуланың әр компонентіне байланысты, бірақ негізгі мән-Еңбек құралдарының Нормативтік қызмет ету мерзімі. Еңбектің төменгі шегі-бұл еңбек құралдарының тозу мерзімі, одан кейін күрделі жөндеу қажет болмайды. Жоғарғы шек негізгі қорлардың ең аз қызмет ету мерзіміне байланысты, онда қолданыстағы қорларды жаңаларына ауыстырудың экономикалық әсері оларды жаңарту мен жөндеудің тиімділігін арттырады.

Амортизация нормасы, бір жағынан, пайдаланудан шығарылған негізгі қорлардың құнын толық өтеуді қамтамасыз етуге, екінші жағынан, амортизациялық аударымдар болып табылатын өнімнің өзіндік құнын анықтауға мүмкіндік береді. Коммерциялық есептеу тұрғысынан амортизация нормаларының төмендеуі де, олардың негізсіз өсуі де бірдей жаман, бұл өнімнің жасанды қымбаттауына және өндіріс рентабельділігінің төмендеуіне әкеледі. Амортизация нормалары мерзімді түрде қайта қаралады, өйткені негізгі қорлардың қызмет ету мерзімі өзгереді, ғылыми - техникалық прогрестің және басқа факторлардың әсерінен олардың құнын өндірілетін өнімге ауыстыру процесі жеделдетіледі. Сондай-ақ негізгі қорларды қайта бағалау да кезең-кезеңімен жүргізіледі. Оның мақсаты негізгі қорлардың баланстық құнын қолданыстағы бағалар мен көбею жағдайларына сәйкес келтіру болып табылады.

Амортизациялық аударымдар негізгі қорлардың Нормативтік қызмет ету мерзімі немесе олардың баланстық құны өндіріс пен айналым шығыстарына толығымен ауыстырылатын мерзім ішінде жүргізіледі.

Амортизациялық аударымдар есеп айырысу шотына түседі және негізгі қаражатқа жаңа күрделі салымдарды қаржыландыруға тікелей есеп айырысу шотынан жұмсалады немесе ұзақ мерзімді қаржы салымдарына, құрылыс материалдарын, жабдықтарды, сондай-ақ материалдық емес активтерді сатып алуға жіберіледі.

Объект кәсіпорыннан шыққан кезде оның бастапқы құны жинақталған амортизациялық аударымдар сомасымен салыстырылады. Нәтиже кәсіпорынның қаржылық нәтижелеріне байланысты.

2. 2 Амортизацияны есептеу әдістері

Амортизацияны есептеу үшін келесі әдістер қолданылады:

• сызықтық әдіс;

• сызықты емес әдіс;

• азайтылатын қалдық әдісі;

• пайдалы қызмет мерзімі жылдарының қосындысы бойынша құнын есептен шығару тәсілі;

• өнімнің жұмыстардың, қызметтердің көлеміне барабар құнын есептен шығару тәсілі.

Кәсіпорынның амортизациялық саясатының түрлерін әдістерін толығырақ қарастырайық.

Сызықтық әдіс

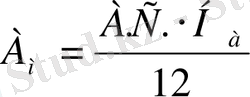

Сызықтық әдіс ұйымның амортизацияны бүкіл Нормативтік қызмет мерзімі немесе негізгі құралдар объектісінің пайдалы қызмет мерзімі ішінде біркелкі есептеуінен тұрады. Айлар үшін амортизациялық аударымдардың сомасы сызықтық тәсіл кезінде объектінің амортизацияланатын құны және осы объектінің пайдалы пайдалану мерзімі негізге алына отырып есептелген амортизация нормасы негізге алына отырып айқындалады.

- негізгі құралдар объектісінің амортизацияланатын құны;

- негізгі құралдар объектісінің амортизацияланатын құны;

- объектінің амортизацияланатын құнынан пайызбен амортизацияның жылдық нормасы пайдалы пайдалану мерзіміне сүйене отырып, формула бойынша есептеледі есептеу төменде келтірілген;

- объектінің амортизацияланатын құнынан пайызбен амортизацияның жылдық нормасы пайдалы пайдалану мерзіміне сүйене отырып, формула бойынша есептеледі есептеу төменде келтірілген;

Негізгі құралдар объектісінің жылдармен пайдалы пайдалану мерзімі;

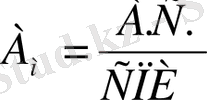

Салық есебінде амортизацияның жылдық нормасы туралы түсінік жоқ, сондықтан бір айдағы амортизациялық аударымдар сомасы айлармен көрсетілген пайдалы қызмет мерзіміне сүйене отырып, формула бойынша есептеледі:

Сызықты емес әдіс

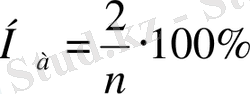

Сызықтық емес әдістің артықшылығы-амортизацияны есептеудің бастапқы кезеңінде жеделдетілген механизмді қолдануға болады. Бұл сызықтық емес әдіспен амортизацияның айлық нормасы келесі формула бойынша анықталатындығына байланысты:

К-объектінің қалдық құнына пайызбен амортизация нормасы;

n-объектінің айлардағы пайдалы қызмет мерзімі.

Сызықтық емес әдіспен амортизация екі кезеңде есептеледі. Бірінші кезеңде негізгі құралдар осы объект құнының 80% мөлшерінде амортизация нормасына жеткенге дейін жоғарыда көрсетілген әдіспен амортизацияланады. Амортизацияланатын мүлік объектісінің қалдық құны осы объектінің бастапқы құнының 20% - ына жеткеннен кейінгі айдан бастап ол бойынша амортизация мынадай тәртіппен есептеледі

- амортизацияланатын мүлік объектісінің қалдық құны амортизацияны есептеу мақсатында одан әрі есептеу үшін оның базалық құны ретінде тіркеледі;

- амортизацияланатын мүлік объектісіне қатысты бір ай үшін есептелген амортизация сомасы осы объектінің базалық құнын оның пайдалы пайдалану мерзімі аяқталғанға дейін қалған айлардың санына бөлу арқылы айқындалады.

2. 3 Негізгі қорлардың инвентаризациясы

Түгендеу-бұл кәсіпорын мүлкінің сақталуын, сондай-ақ бухгалтерлік есепте деректердің дұрыс көрсетілуін бақылау әдісі. Түгендеу түгендеу нәтижесінде алынған нақты деректер мен бухгалтерлік есеп деректері арасындағы сәйкессіздіктерді уақтылы анықтауға және түзетуге мүмкіндік береді.

Түгендеу нәтижесі-кәсіпорынның толық және сенімді қаржылық есептілігі.

Түгендеудің негізгі міндеттері:

мүліктің нақты бар-жоғын анықтау;

мүліктің нақты бар-жоғын бухгалтерлік есеп деректерімен салыстыру;

артық және кем шығуды анықтау;

негізгі құралдарды пайдалану шарттарын тексеру;

қолданылмайтын, сондай-ақ пайдалануға жарамсыз объектілерді анықтау.

Операциялық жүйені түгендеу үшін түгендеу комиссиясы тағайындалады. Компанияның барлық материалдық активтері олардың орналасқан жеріне қарамастан түгендеуге жатады. Басқа кәсіпорындарға тиесілі мүлік жалға немесе сақтауға алынған және кәсіпорыннан тыс орналасқан мүлік жалға немесе сақтауға берілген түгендеуге жатады. Мүлікті түгендеу оның орналасқан жері бойынша материалдық жауапты адамдар бөлінісінде жүргізіледі.

Түгендеу басталғанға дейін тексеру жүргізіледі:

түгендеу карточкаларын, түгендеу кітаптарын, тізімдемелерді және талдамалық есепке алудың басқа да тіркелімдерін;

техникалық паспорттар немесе басқа техникалық құжаттама;

ұйым жалға және сақтауға тапсырған немесе қабылдаған негізгі құралдарға арналған құжаттар.

Түгендеу жүргізу жөніндегі іс-қимылдар:

түгендеу объектілерінің нақты бар-жоғын тексеру;

түгендеу объектілерін таңбалау;

Операциялық жүйенің әрбір түрі үшін жеке-жеке түгендеу тізімдемелерін жасау;

салыстырмалы ведомостарды жасау;

түгендеу карточкаларын жүргізу;

бухгалтерлік есепте түгендеу нәтижелерін көрсету.

2. 4 Негізгі қорларды жалға беру түрлері

Жалға алу-мүлікті жалға алушыға жалға алушыға уақытша иеленуге және пайдалануға беру.

Жалдау шарты-жалға беруші Жалға беруші Жалға алушыға жалға алушыға мүлікті ақы төлеп уақытша иеленуге және пайдалануға немесе уақытша пайдалануға беруге міндеттенетін шарт.

Бұл ретте жалға алушының жалға алынған мүлікті Шартқа сәйкес пайдалану нәтижесінде алған жемістері, өнімі мен кірістері оның меншігі болып табылады

Бұл шартты заңды тұлғалар тұрғын емес үй-жайды жалға алу, кәсіпкер азаматтар, азаматтар мен ұйымдар заттарды жалға алу және азаматтар арасында гараждарды жалға беру және т. б. қолданады.

Мүлікті жалға беру құқығы оның иесіне немесе ол уәкілеттік берген адамға тиесілі.

Уақытша пайдалануға тапсыру жалға алушының жалға алушының мүлікті шартта белгіленген кезеңде пайдаланатынын, бұл үшін Шартта келісілген сыйақы төлейтінін, шартта келісілген өзге де міндеттерді орындайтынын және шарт мерзімі аяқталғаннан кейін мүлікті жалға берушіге жалға берушіге оны алған күйінде, қалыпты тозуын ескере отырып немесе шартта келісілген жағдайда қайтаруға міндетті екенін білдіреді.

Уақытша пайдалануға шарт бойынша ғимараттар мен құрылыстар, өндірістік, қойма және өзге де Үй-жайлар, жабдық, көлік құралдары, мүкәммал және басқа да материалдық құндылықтар тапсырылуы мүмкін. Жалға беру шарттарында артық немесе пайдаланылмайтын жабдықтар, қоймаішілік көлік құралдары автокарлар берілуі мүмкін, жалға алушыға қосымша қызметтер көрсетілуі мүмкін. Ұйымдар бұл келісімшартты тұрғын және коммуналдық ғимараттардың бірінші қабаттарын сауда бөлмелерін, коммуналдық бөлмелер мен қоймаларға арналған жартылай жертөлелерді жабдықтау үшін жалға алу кезінде кеңінен қолданады. Біздің елімізде тұрғын үй және коммуналдық құрылыс, тоңазытқыштар, қоймалар және т. б. кеңінен жүзеге асырылып жатқанына қарамастан, дайын үй-жайларды пайдалану қаражатты үнемдеуге, ішкі ресурстарды іздестіруге мүмкіндік береді. Жер учаскелері, жер қойнауы учаскелері және басқа да оқшауланған табиғи объектілер, кәсіпорындар және басқа да мүліктік кешендер, сондай-ақ оларды пайдалану процесінде табиғи қасиеттерін жоғалтпайтын басқа да заттар пайдаланылмайтын заттар жалға берілуі мүмкін. Заңмен жалға беруге жол берілмейтін немесе шектелетін мүлік түрлері, мысалы, айналымнан алынған заттар белгіленуі мүмкін. Заңда жер учаскелерін, жер қойнауы учаскелерін және басқа да оқшауланған табиғи объектілерді жалға беру ерекшеліктері белгіленуі мүмкін.

Жалға алу шартында жалға алушыға жалға беру объектісі ретінде берілуге тиіс мүлікті нақты белгілеуге мүмкіндік беретін деректер көрсетілуге тиіс. Шартта мұндай деректер болмаған кезде арендаға берілуге жататын объект туралы талап Тараптармен келісілмеген, тиісті шарт жасалмаған деп есептеледі.

Жалдау шартының мерзімін тараптар шартта белгілейді. Егер шартта жалдау мерзімі белгіленбесе, жалдау белгісіз мерзімге жасалған болып саналады. Бұл жағдайда Тараптардың әрқайсысы екінші тарапты бір ай бұрын, ал жылжымайтын мүлікті жалға алған кезде - үш ай бұрын бұл туралы ескерте отырып, шарттан кез келген уақытта бас тартуға құқылы. Заңда немесе шартта белгісіз мерзімге жасалған жалдау шартын тоқтату туралы ескерту үшін басқа мерзім белгіленуі мүмкін. Заңда жалдаудың жекелеген түрлері үшін, сондай-ақ мүліктің жекелеген түрлерін жалға алу үшін шарттың ең жоғары шекті мерзімдері белгіленуі мүмкін.

Заңда белгіленген шекті мерзімнен асатын мерзімге жасалған жалдау шарты шекті мерзімге тең мерзімге жасалған болып есептеледі.

Бір жылдан астам мерзімге жалдау шарты, бірақ егер Тараптардың кем дегенде біреуі мерзімге қарамастан заңды тұлға болса, жазбаша түрде жасалуы керек.

Егер заңда өзгеше белгіленбесе, жылжымайтын мүлікті жалдау шарты мемлекеттік тіркелуге жатады .

Жалға беруші Жалға алушыға мүлікті жалдау шартының талаптарына және мүліктің мақсатына сәйкес келетін жағдайда беруге міндетті. Әдетте шартта жалға берілетін мүліктің жай-күйі қандай құжатта мүлікті қабылдау актісі, санитарлық жағдай туралы құжат, Мемлекеттік санитарлық инспекцияның қорытындысы және т. б. куәландырылатыны көзделеді. Егер шартта өзгеше көзделмесе, мүлік оның барлық керек-жарақтарымен және оған қатысты құжаттармен техникалық паспортпен, сапа сертификатымен және т. б. бірге жалға беріледі. Егер Жалға алушыға құжаттар немесе керек-жарақтар ұсынылмаса, ол оларды талап ете алады немесе шартты бұза алады, сондай-ақ шығындарды өндіріп алады. Жалға алушы, егер Жалға беруші жалға берілген мүлікті Шартта көрсетілген мерзімде бермесе, ал егер мұндай мерзім көрсетілмесе, қисынды мерзімде осындай әрекеттер жасауы мүмкін. Жалға беруші жалға берілген мүліктің оны пайдалануға толық немесе ішінара кедергі келтіретін кемшіліктері үшін жауап береді, тіпті егер шарт жасасу кезінде ол бұл кемшіліктер туралы білмесе де. Мұндай кемшіліктер анықталған кезде Жалға алушы өз таңдауы бойынша: кемшіліктерді жоюды не оларды жою жөніндегі шығыстарды өтеуді, не жалдау ақысын мөлшерлес азайтуды, не бұл туралы Жалға берушіні алдын ала хабардар ете отырып, жалдау ақысынан келтірілген шығыстар сомасын ұстап қалуды не шартты мерзімінен бұрын бұзуды мысалы, жалға алынған тұрғын емес үй-жайда жылыту немесе сумен жабдықтау жұмыс істемейді талап етуге құқылы.

Жалға алушының талаптары туралы хабарланған жалға беруші қажетті жөндеу жүргізе алады немесе жалға берілген мүлікті басқасына ауыстыра алады. Жалға алушы келтірілген залалды өтеуді талап ете алады. Жалға беруші жалға берілген мүліктің келісім-шарт жасасу кезінде айтылған кемшіліктері үшін жауап бермейді немесе жалға алушыға алдын-ала белгілі болған немесе жалға алушы мүлікті тексеру немесе келісім-шарт жасасу немесе мүлікті жалға беру кезінде оның денсаулығын тексеру кезінде, мысалы, автокөлік немесе автокөлік жалдау кезінде, кәсіпорынның жабдықтары және т. б.

Қалған барлық жағдайларда жалға берілген мүліктің кемшіліктері үшін жауапкершілік жалға берушіге жүктеледі. Біз жалға алынған мүлікті мақсатына толық және ішінара пайдалануға кедергі келтіретін кемшіліктер туралы айтып отырмыз.

Мүлікті жалға беру кезінде жалға беруші Жалға алушыға мүлікке үшінші тұлғалардың барлық құқықтары туралы мысалы, кепіл құқығы ескертуге міндетті. Бұл міндетті орындамау жалға алушыға жалдау ақысын азайтуды не залалды өтей отырып шартты бұзуды талап етуге құқық береді

Жалға алушы жалдау ақысын төлеуге міндетті, ол төлемді енгізу тәртібі, шарттары мен мерзімдері бір жыл бұрын, ай сайын, он күн сайын және т. б. көзделетін шарт жасасу кезінде анықталады. Төлем ақшалай түрде болуы мүмкін немесе белгілі бір қызметтерді көрсету жөндеу, құрылыс және т. б. , жалға алушыға жалға алынған мүлікті жақсарту бойынша Шартта келісілген шығындарды жүктеу түрінде ұсынылуы мүмкін. Тұрғын емес үй-жайларды жалдаушылар газды, су құбырын, электр энергиясын, сумен жабдықтауды пайдаланғаны үшін ақы төлеу жөніндегі үй-жайлардың барлық шығыстарына, олар орналасқан үй-жайлардың ауданына пропорционалды пайдалану және ағымдағы жөндеу жөніндегі шығыстарға қатысуға тиіс. Төлемнің түрлері мен мөлшерін тараптар шарт жасасу кезінде келіседі. Жалға алынған алаңның бір шаршы метрі үшін ағымдағы жылға арналған смета бойынша жоспарлы шығыстар негізге алынатын есеп жасалады. Түпкілікті есеп айырысу жыл аяқталғаннан кейін Жалға берушінің нақты шығыстары туралы деректер негізінде жүргізіледі.

3 НЕГІЗГІ ҚОРЛАРДЫҢ ҰДАЙЫ ӨНДІРІСІ ЖӘНЕ ОНЫ ЖЕТІЛДІРУ ЖОЛДАРЫ

3. 1 Негізгі қорлардың ұдайы өндірісінің стратегиялары

Негізгі қорларды басқарудың стратегиялық шешімдері кәсіпорында ұзақ мерзімді салдарларға ие және сайып келгенде оның бизнесінің құнына әсер етеді. Жеңіл өнеркәсіп кәсіпорнының негізгі қорларын молайтудың экономикалық стратегиясы жеңіл өнеркәсіптің барлық негізгі қорларын тиімді басқаруға бағытталған бағдарламаларды іске асыру шеңберін белгілейді.

Жеңіл өнеркәсіп кәсіпорнының негізгі қорларын молайтудың экономикалық стратегиясын әзірлеу мақсаты жеңіл өнеркәсіпте жұмыс істейтін басшылық, мемлекеттік органдар мен ұйымдар үшін бағдарлар бере отырып, кәсіпорынның негізгі қорлары объектілерінің қазіргі және болашақ экономикалық жай-күйін көрсету болып табылады. Қазіргі заманғы әдебиеттер мен стратегиялық жоспарлау тәжірибесін талдау негізгі қорларды көбейтудің Стратегиялық жоспарының типтік құрылымы, оны әзірлеу мен іске асырудың біркелкі процесі жоқ екенін көрсетеді. Әр жағдайда көптеген нақты факторлар ескеріледі. - жеңіл өнеркәсіп кәсіпорнының негізгі қорларының объектісін молайту стратегиясын таңдау бойынша шешім қабылдау алгоритмі ұсынылған.

Бастау үшін кәсіпорында жүзеге асырылатын репродуктивті процестердің түрі анықталады: қарапайым көбею, кеңейтілген кең немесе қарқынды . Қарапайым ұдайы өндірістің негізгі сипаттамасы жоспарлы кезеңнің әрбір жылындағы материалдық және еңбек ресурстарының, негізгі өндірістік қорлардың айналым қаражатының нөлдік өсімі болып табылатыны анық.

Кеңейтілген кеңейтілген көбею қосымша ресурстарды тарту арқылы өндіріс көлемінің өсу жағдайымен сипатталады. Әр ресурстан қайтарым сол немесе одан да төмен деңгейде сақталады.

Әртүрлі нұсқаларда негізгі қорлар объектілерін ұдайы өндірудің базалық сценарийлері әзірленеді: қажет емес объектілерді жою; объектілерді жөндеу; Жаңа объектілерді сатып алу оның ішінде лизингке және кредитке сатып алу; негізгі қорлардың қолда бар объектілерін жалға беру және т. б.

Негізгі қорлар объектісіне инвестициялардың жоспарлы көлемін айқындау жүргізіледі.

Жеңіл өнеркәсіп кәсіпорнының негізгі қорларының пассивті бөлігін көбейтуге инвестициялау мүмкіндіктерін анықтайды. Инвестициялардың максималды көлемін анықтау кәсіпорынның қаржылық-экономикалық жағдайына, сондай-ақ кәсіпорынның несие ресурстарын тарту мүмкіндіктеріне байланысты жүзеге асырылады.

Негізгі қорларға салынатын инвестициялардың ең аз көлемі негізгі қорлар объектілерінің өсімін молайту үшін талап етілетін айналым қаражаты құнының деңгейімен айқындалады негізгі қорларды молайту - бұл жаңа, қазіргі заманғы технологияларды сатып алу, жаңғырту және күрделі жөндеу жолымен оларды жаңартудың үздіксіз процесі.

Негізгі қорларға инвестициялардың ең көп көлемі айналым қаражатының, сондай-ақ негізгі қорлар объектісін молайту үшін талап етілетін айналымнан тыс қаражат құнының деңгейімен айқындалады.

Таза дисконтталған ағынды есептеу кезінде жеңіл өнеркәсіп кәсіпорнының негізгі қорларын кеңейтілген көбейтуді көздейтін және инвестицияларды ең төменгі деңгейден артық жүзеге асыруды талап ететін стратегия нұсқасы ең төменгі инвестицияларды талап ететін стратегия нұсқасымен салыстырылады. Барлық нұсқалардың ішінен ұзақ мерзімді перспективада максималды өсуді қамтамасыз ететін нұсқа таңдалады.

Келесі кезең-жоспарланған инвестициялар көлемімен және таза дисконтталған кіріс деңгейімен негізгі қорларды көбейту стратегиясын қалыптастыру.

Жоғарыда сипатталған модельдің мақсатты функциясының экономикалық мәні келесідей: таза дисконтталған кірістің максималды өсуімен қолда бар ресурстардың шектеулі жағдайында Ппј басымдығына сәйкес Бағдарламаға енгізілген объектілерде жоспарлы кезең ішінде орындалған өндіріс көлемінің максималды деңгейіне қол жеткізу. Мұндай өлшем инвестициялардың шектеулі объектілерге шоғырлануына және оларды тиімді пайдалануға жақсы ықпал етеді.

Тұрақтылық пен даму тұрақтылығы тұрғысынан жеңіл өнеркәсіп кәсіпорнының даму стратегиясының мақсаттарына қол жеткізу дәрежесін талдау болып табылады.

3. 2 Негізгі қорларды жетілдіруде инвестицияның және инновацияның әлеуетін өсіру

Кәсіпорындағы кірісті арттыру үшін оның инвестициялық қызметін жетілдіру қажет. Мынадай іс-шараларды келтіру көзделуде:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz