АТФБанк АҚ-ның 2017-2019 жылдардағы қаржылық көрсеткіштері, несие портфелі және өтімділік талдауы

АҚ «НАРХОЗ Университеті»

«Қаржы» кафедрасы

СӨЖ

«АТФБанк» АҚ

Топ: Қаржы, 3 курс

Пән: Қаржылық менеджмент

Орындаған: Өсербай Жұлдыз

Тексерген: Мукаметкалиева Махаббат

Алматы, 2020

МАЗМҰНЫ

- «АТФБaнк»АҚ-ның қысқаша сипаттамасы . . . 3

- «АТФБaнк» АҚ қаржылық көрсеткіштеріне талдау . . . 4

- Несие портфельі және оның құрылымы . . . 7

- Банк өтімділігі( k1k2k3k4) . . . 10

- Қорытынды . . . 11

- Қолданылған әдебиеттер . . . 11

«АТФБанк» акционерлік қоғамы 1995 жылғы маусымда, Қазақстан Республикасының Ұлттық Банкі «Алматы сауда-қаржы банкі» ЖАҚ тіркеген кезде құрылды. Қордың міндеті:

Ұлттық экономиканың қалпына келуіне ықпал ету:

1. Айналым қаражаттарын сатып алу арқылы банктердің несие портфельдерінің сапасын жақсарту

2. Жұмыс істемейтін активтерді оларды қалпына келтіру және сату арқылы экономикалық айналымға тарту.

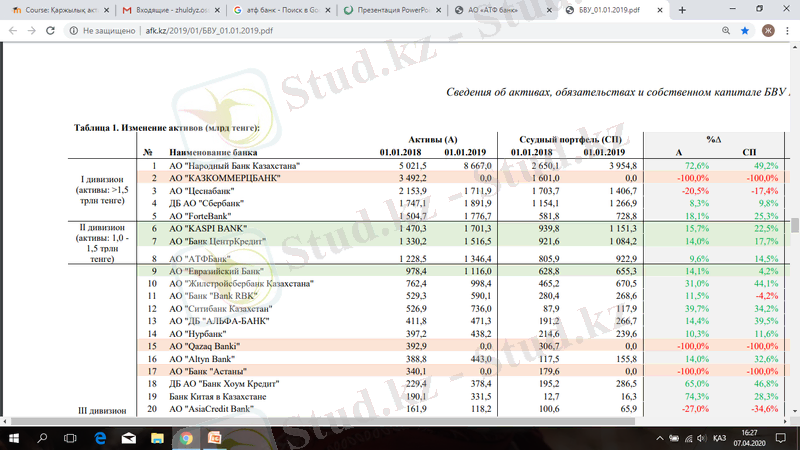

Сурет 1 - 01. 01. 2019 жылғы жағдай бойынша Қазақстанның

екінші деңгейдегі банктерінің активтері

АТФБанк II бөлімдер қатарына жатқызылды. Себебі, II бөлім банктері активтері 1, 0 млн және 1, 5 млн тенге аралығында өсуі алынған. 2018 жылғы 1 қаңтардағы активтер саны 1228, 5 млрд тенге болса, 2019 жылғы 1 қаңтардағы активтер саны 1346, 4 млрд тенге болды. Бұндағы өзгеріс млдр тенге, ал өзгерісі 117, 9 млрд тенгеге өскен.

Тұрақты даму динамикасының арқасында «АТФБанк» АҚ - Қазақстандағы ең ірі банктердің бірі. Сонымен, ҚҰБ мәліметі бойынша, 2020 жылғы 1 қаңтардағы жағдай бойынша АТФБанк активтері бойынша, несие портфелі бойынша және нарықтық үлесі сәйкесінше 5, 3%, 6, 4% және 5, 1% депозиттік портфель бойынша 6-шы орынды алады.

«АТФБaнк» АҚ қаржылық көрсеткіштеріне талдау

Кесте - 1. Банктің активтер есептілігі (мың тг. )

2019 жылғы 31 желтоқсанындағы жағдай бойынша банктің активтері 1 569 611 776 теңгені құрады және бір жыл ішінде 6% -ға өсті, негізінен клиенттерге берілген несиелердің 5% -ға дейін өсуі нәтижесінде белгілі.

АТФБанк активтері 2018 жылы өткен жылға қарағанда 4, 6% жоғарылағаны байқалады. Бұл 2 жыл ішінде банк активтерінің артқанын көрсетеді.

2019 жылы 2018 жылғы ауытқуы 95 047 238 мың теңгені құрады. Ал, 2017 жылғы ауытқу 149 899 814 мың теңгені құрады.

Сурет 2 - Банктің активтер динамикасы (мың тг)

Кесте - 2. Банктің капитал және міндеттемелер құрылымы

2019 жыл аяғындағы банктік міндеттемелері 1 423 657 287 мың теңгені құрады, ал 2018 жылы 1347 931754 мын теңгені құрады, бұл міндеттемелерді көбейту үшін 2017 жылдың сәйкес кезеңіндегі көрсеткіштен 5% жоғары болды. Негізінен, реттелген қарыздар бойынша міндеттемелердің 39% -ға дейін және басқа тартылған міндеттемелер бойынша міндеттемелердің 26% -ға дейін өсуіне ықпал етті.

2019 жылғы 31 желтоқсанындағы жағдай бойынша банктің капиталы 145 954 489 мын теңгені құрады, бұл өткен жылдың сәйкес кезеңіндегі көрсеткіштен 17% жоғары. Капиталдың өсуі жинақталған бағамдық айырмашылықтар резервінің 35% -ға 7 525 783 мын теңгеге дейін артуымен және бақыланбайтын акционерлер үлесінің 752 720 мын теңгеден 917 779 мын теңгеге дейін өсуімен байланысты болды.

2018 жылғы 31 желтоқсанындағы қорытындылары бойынша таза пайда 10% -ға артып, 15 890 498 мың теңгені құрады. Таза пайданың өсуі негізінен таза комиссиялық кірістің 43% -ға 21 547 030 мын. теңгеге дейін және туынды қаржы құралдарымен операциялардан 5 623 137 мын тг қалыптастырды.

Есепті кезеңдегі банктің таза пайыздық кірісі бір жыл ішінде 2% -ға ұлғайып, 45 543 625 мын теңгені құрады, пайыздық кірістің 7% -ға 5 899 мын теңгеге дейін төмендеуі нәтижесін көрсетті. Сонымен бірге банктің бір жылдағы пайыздық шығыстары 78 175 393 мын теңгеге дейін төмендеді.

SWOT-талдау

Күшті жақтары

Қолжетімді қаржы көздері;

Барлық түрлерге қызмет көрсетуге арналған әлеует;

Клиенттерге жаппай қызмет көрсету тәжірибесі.

Әлсіз жақтары

Несие қоржынының төмен өсуі;

Тәуекел деңгейі бойынша жоғары талаптар.

Мүмкіндіктері

Қосымша клиенттep тoбынa қызмет көрсету;

Клиенттердің сенімі мен жақсы қарым-қатынасы;

Клиенттердің сұранысының apтуы.

Қауіп-қатер

Бәсекелестіктің жоғарылауы;

Клиенттердің қажеттіліктері мен сұранымдарының өзгеруі.

Несие портфельі және оның құрылымы

Кесте - 3. 3 жылдық несие портфельі (мың тг)

Қазақстан Ұлттық Банкінің деректері бойынша, 2019 жылғы 1 қаңтардағы мәлімет бойынша «АТФБанк» активтердің көлемі және несие портфель көлемі бойынша мерзімі өткен төлемдері бар кредиттер үлесі 11, 34% алды. Үш жыл ішіндегі «Кері «Репо» операциялары 2017 жылы 6 000 000 мын тг жүргізілген.

Кесте - 4. NPL(млрд. теңге)

Берілген Қазақстанның екінші деңгейлі банктер арасында Казком, ХалықБанк, Сбербанк, АТФБанк, КаспиБанк несие портфельін біршама төмендете алды.

Сонымен бірге, «АТФБанк» 2018 жылмен 2017 жылды салыстыра алғанда 90 күннен асатын мерзімі өткен төлемдері бар қарыздар NPL деңгейі 86 млрд тг-ден 78, 6 млрд тенгеге дейін төмендеді, мұндағы шектен тыс өсуі -8, 8% несие портфелінің азайғанын көре аламыз.

«АТФБанк» АҚдағы келесідей қаржылық нәтижелері қарастырылды:

- ROE (меншікті капитал рентабельділігі)

- ROA(банк активтері рентабельділігі)

- EBIT(пайыздар мен салықтарға дейінгі пайда)

«АТФБанк» ROE, ROA, EBIT есептеу барысында 2017-2018 жылдар аралығы қарастырылды.

Кесте - 5. Кіріс және шығыс құрылымы (мың тг)

(Мәлімет 1-қосымша бойынша алынған)

ROE=(прибыль/ капитал) *100%

ROE(2018) = 14, 048, 109/126, 632, 784*100%=0, 11%

ROE(2017) = 17, 286, 149/111, 662, 200*100%=0, 15%

Сурет - 3.

ROА=( прибыль/активы) *100%

ROA(2018) = 14, 048, 109/1, 474, 564, 538*100%=0, 9%

ROA(2017) = 17, 286, 149/1, 324, 664, 724*100%=0, 1%

«АТФ Банк» кіріс және шығыс бөліміндегі 2018 жылы меншікті капитал рентальділігі яғни, ROE=0, 11% құрады, ал 2017 жылы меншікті капитал рентальділігі яғни, ROE=0, 15% құрады. Бұл жылы өткен жылға қарағанда кему деңгейі байқалады.

Активтер рентабельділігіне келетін болсақ, ROA(2018) =0, 09%, ал өткен жылғы актив рентабельділігі 0, 01% болып анықталынды.

Кесте - 6. Кіріс және шығыс құрылымы (мың тг)

(Мәлімет 1-қосымша бойынша алынған)

Пайыздар мен салықтарға дейінгі пайданы табу үшін : EBIT = Чистая прибыль - (Процентный расход/доход) - (Налог на прибыль)

EBIT(2018) = 14, 048, 109-(78, 175, 393/45, 543, 625) - 5, 164, 505=8883602, 2

EBIT(2017) = 17, 286, 149-(78, 306, 220/46, 617, 655) - 8, 738, 712=8547432, 3

2 жыл ішіндегі ауытқу 336 169, 9 құрады.

Сурет - 5

Кесте - 7. Банк өтімділігі

«АТФБанк» АҚ өзінің қаржылық міндеттемелерін орта мерзімді перспективада орындай алады. Менің ойымша, банктің өтімді активтері келесі жылы борыш бойынша айтарлықтай төлемдер болмаған жағдайда міндеттемелерді орындау үшін жеткілікті.

«АТФБанк» 2019 жылғы 1 желтоқсандағы жағдай бойынша банктің өтімділігінің пруденциалдық коэффициенті (K4) 0, 941 мын теңгені құрады, бұл реттеуші белгілеген ең төменгі 0, 3 деңгейінен едәуір көп. Ал, 2018 жылғы 1 желтоқсанындағы банктің өтімділігінің пруденциалдық коэффициенті (K4) 1, 001 мын теңгені құрады, өткен жылға қарағанда 0, 054-ке өсуі байқалады. Клиенттердің шоттары салыстырмалы түрде тұрақты, соңғы бірнеше айда өсімді көрсетті.

«АТФБанк» АҚ өзінің негізгі қызметіне арналған қаржылық көрсеткіштері, сондай-ақ шағын және орта бизнес секторындағы, сондай-ақ бөлшек саудадағы банктің үлесін арттыруға бағытталған ұзақ мерзімді даму стратегиясын іске асырудың арқасында оң нәтижелер алды. «АТФБанк» өз дамуында тұрақты.

Қазіргі уақытта «АТФБанк» АҚ меншікті капитал жеткіліктілігінің жоғары деңгейі және есептілік стандарттарындағы өтімділіктің тиісті деңгейі бар, бұл оның активтерінің одан әрі өсуіне мүмкіндік береді: меншікті капиталдың жеткіліктілік коэффициенті k1 9-10% деңгейінде, k2 - 23 деңгейінде. , 2%, бұл консервация буферін ескере отырып, белгіленген нормадан 2 есе артық (стандарт = 10, 0%) .

Қорытынды

Ағымдағы сәтте және есептілік нормаларында АТФБанктің капитал жеткіліктігі жоғары деңгейде және өтімділігі де балама деңгейде банктің өтімділігінің пруденциалдық коэффициенті (K4) 0, 941 мын теңгені құрады, бұл реттеуші белгілеген ең төменгі 0, 3 деңгейінен едәуір көп. Ал, 2018 жылғы 1 желтоқсанындағы банктің өтімділігінің пруденциалдық коэффициенті (K4) 1, 001 мын теңгені құрады, өткен жылға қарағанда 0, 054-ке өсуі байқалады.

Даму қарқынының тұрақтылығы арқасында «АТФБанк» АҚ Қазақстанның аса ірі банктерінің қатарынан тұрақты орын алады. ҚРҰБ-нің 2020 жылғы 1 қаңтардағы деректеріне сәйкес АТФБанк өз активтерінің көлемі, кредиттік портфелінің көлемі және депозиттік портфелінің көлемі бойынша 6-орынға ие, нарықтағы үлесі тиісінше 5, 3%, 6, 4% және 5, 1%.

Қолданылған әдебиеттер:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz