Қазақстан қаржы нарығындағы Бірыңғай жинақтаушы зейнетақы қорының рөлі мен даму перспективалары

УДК 369. 512

ҚАЗАҚСТАННЫҢ ҚАРЖЫ НАРЫҒЫНДАҒЫ ЗЕЙНЕТАҚЫ ҚОРЫНЫҢ РӨЛІ ЖӘНЕ ДАМУ ПЕРСПЕКТИВАСЫ

Нархоз Университетінің 4 курс студенті, Калиев Нуржан

Алматы қ., Қазақстан

Ғылыми жетекшісі: Қ. М. Казбекова, э. ғ. м, аға оқытушы.

«Қаржы және мәліметтер аналитикасы ғылыми -білім беру департаменті»

Аңдатпа: Мақалада Қазақстанның зейнетақы жүйесі оның ел экономикасына әсері тұрғысынан қарастырылады. Сондай-ақ, мақала қазақстандық экономиканың дамуының қазіргі жағдайындағы зейнетақыны қалыптастыру мәселелеріне арналған. Бірыңғай жинақтаушы зейнетақы қорының негізгі көрсеткіштеріне, оның ішінде: зейнетақы жинақтары, жарналары және инвестициялық қызметінің өсуіне талдау жасалды. Қазақстанның жаңа зейнетақы жүйесінің реформасы сипатталды. Бұл жүйе әлі қалыптасу сатысында, сондықтан қолда бар жетістіктерге қарамастан тұрақсыздықты көрсете алады. Сол себепті, зейнетақы жүйесіндегі көптеген мәселелер терең зерттеуді қажет етеді. Жоғарыда айтылғандардың барлығы таңдалған ғылыми зерттеу тақырыбының өзектілігін анықтайды.

Түйінді сөздер: зейнетақы жүйесі, жаңа реформа, зейнетақы қоры, алмастыру коэффициенті, зейнетақымен қамсыздандыру.

Кіріспе. Тәуелсіздік алғаннан кейін Қазақстан қаржы нарығын дамыту туралы мақсат қойған болатын. Оның бірінші қадамдарының бірі - зейнетақы жүйесін толықтай реформалау болды. Бұл реформаның мәні бюджеттік жүктемені алып тастау және зейнетақымен қамтамасыз етудің анағұрлым әділетті жүйесін құру, яғни салымшылардың зейнетақы жинақтарын сақтау және арттыру болып табылады [1] . Зейнетақы жүйесінің негізгі субъектісі ретінде зейнетақы қорын атауға болады.

Зейнетақы қоры - бұл ауқымды саяси, әлеуметтік және экономикалық функцияларды орындайтын инвестициялық құрал [2] . Қазақстан Республикасының зейнетақы қоры - «Бірыңғай жинақтаушы зейнетақы қоры» АҚ деп аталады. Бірыңғай жинақтаушы зейнетақы қоры біздің елдегі зейнетақы жүйесін жаңғыртудың бір бөлігі болып табылады. Зейнетақы жүйесін модернизациялаудың басқа компоненттері сияқты, ол жаһандану мен демографиялық тенденциялардың әлеуметтік салаға кері әсерін еңсеру үшін бірқатар үкіметтік шараларды жүзеге асыруға шақырылған, басқаша айтқанда, бұл дағдарысқа қарсы әрекет тек экономикалық аспектісінде ғана емес, сонымен қатар әлеуметтік жағынан да [3] . Сонымен қатар, зейнетақы қоры шаруашылық субъекті ретінде қомақты жинақтарды орналастырудың маңызды құралы болып табылады, сондықтан айтарлықтай экономикалық кірістер мен сенімділікті қамтамасыз ету үшін жұмыс істеуі керек.

Жаңа реформалаудың бір ерекшелігі - зейнетақы жүйесінің көп компонентті болуы. Біріншіден, зейнетақының фундаменталды және өзгермейтін бөлігі - базалық зейнетақы болып табылады. Ол мемлекеттік бюджеттен түсімдерден қаржыландырылатын зейнетақының ерекше бөлігі. Екінші деңгейге жұмысшылардың міндетті 10% жарналары, зиянды еңбек жағдайларында жұмыс істейтін жұмысшылар табысының 5% мөлшерінде жұмыс берушілердің міндетті кәсіби зейнетақы жарналары кіреді. Ал үшінші деңгей жеке және корпоративті ерікті зейнетақы жарналарынан тұрады [4] .

Зейнетақы жүйесі реформаланғанымен, көптеген әлеуметтік, қаржылық және экономикалық мәселелер шешілмеді. Мысалы, халықтың зейнетақы жүйесіне сенімсіздігі, зейнетақының алмастыру коэффициентінің төмендігі, көлеңкелі экономика, инфляцияның өршуі және т. б. мәселелер бар. Бұл мәселелерді шешу жолдарын табу үшін, оларды саралап, терең зерттеу қажет. Бұл ғылыми зерттеуде БЖЗҚ және макроэкономикалық көрсеткіштерді қолдана отырып статистикалық және аналитикалық зерттеу жүргізетін боламыз.

Зерттеу әдісі. Зерттеудің әдіснамалық негізін ғалымдардың зейнетақы жүйесі жайлы және өзекті мәселелері туралы ғылыми еңбектерінде келтірілген теориялық тұжырымдар құрды. Зейнетақы қорының негізгі көрсеткіштерін сандық бағалау әртүрлі әдістер негізінде жүргізілді: статистикалық және аналитикалық.

Нәтижелер мен талқылаулар. Бірыңғай жинақтаушы зейнетақы қоры - бұл Қазақстандағы ең маңызды әлеуметтік институттардың бірі. Қазақстан Республикасының Үкіметі ҚР Қаржы министрлігінің «Мемлекеттік мүлік және жекешелендіру комитеті» ММ арқылы «БЖЗҚ» АҚ-ның құрылтайшысы әрі акционері болып табылады [5] . БЖЗҚ бірқатар әлеуметтік және экономикалық маңызы бар функцияларды жүзеге асырады, соның ішінде: сақтандыру зейнетақыларын белгілеу және төлеу, зейнетақыларды жинақтау және инвестициялық қызмет.

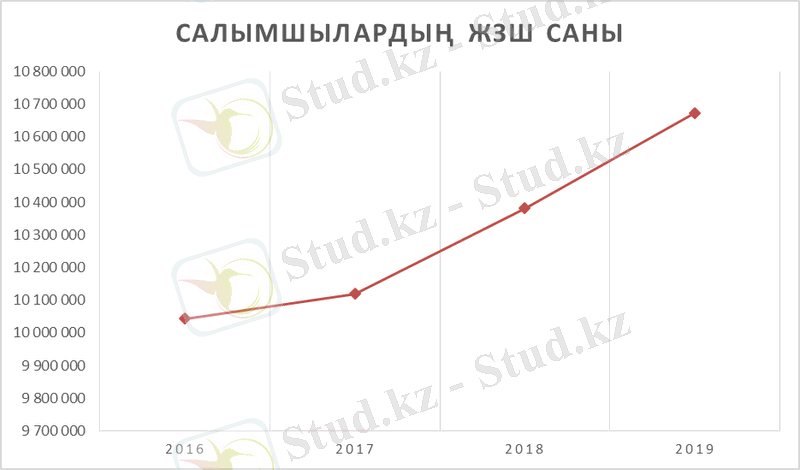

Сурет 1 - БЖЗҚ салымшылар санының өсу динамикасы (2016-2019 жж)

Ескерту: Сурет [6] дереккөздер негізінде автормен құрастырылған.

Жоғарыдағы суретке сәйкес, БЖЗҚ-ға салымшылар саны 2016 жылмен салыстырғанда 2019 жылы 600 мыңнан астам адамға артты. 2016 жылы жалпы салымшылар саны 10 042 868 адамды құрады. Ал 2017 жыл бұл көрсеткіш 10 119 319 адамға өскен болатын. Абсолютті өсім 76 451 адам, салыстырмалы өсімі 0, 8%-ды құрады. 2018 жылы жалпы салымшылар саны 10 380 561 адам, яғни 2, 5%-ға ұлғайған. Абсолютті өсімі 261 242 адам. 2019 жылы БЖЗҚ салымшыларының көлемі 10 672 567 адамды құраған болатын. Яғни, 292 006 адамға өскен. Салыстырмалы өсім 2, 7% құрады. Салымшылардың өсу себептерінің бірі - 2019 жылдан бастап Қазақстанда Бірыңғай жиынтық төлем (БЖТ) енгізілгені. Ол салық органдарында формальды емес жұмыспен қамтылғандар қызметін тіркеудің оңайлатылған тәртібін көздейді [7] .

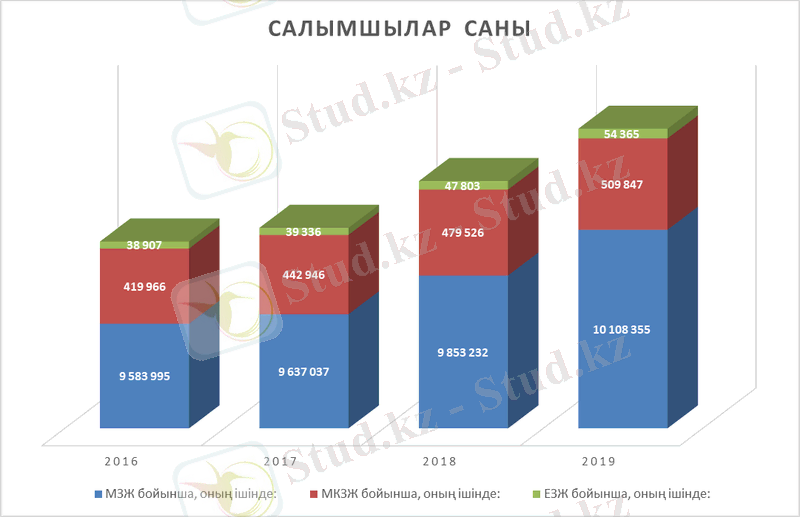

Сурет 2 - БЖЗҚ салымшыларының зейнетақы жарналары бойынша үлес саны (2016-2019 жж)

Ескерту: Сурет [6] дереккөздер негізінде автормен құрастырылған.

Үстіндегі суретке сәйкес, БЖЗҚ салымшыларының зейнетақы жарналар түрі бойынша үлес санын көруге болады. 2016 жылы салымшылардың жалпы санының 95, 4%-ын міндетті зейнетақы жарналары (МЗЖ) бойынша, 4, 2%-ы міндетті кәсіптік зейнетақы жарналары (МКЗЖ) бойынша, ал ерікті зейнетақы жарналарының (ЕЗЖ) үлесі 0, 4%-ды құрады. 2017 жылы МЗЖ салымшылары 95, 2%, МКЗЖ салымшылары 4, 4%, ЕЗЖ салымшылар үлесі 0, 4%-ды құраған болатын. Ал 2018 жылы МЗЖ салымшылары 94, 9%, МКЗЖ салымшылары 4, 6%, ЕЗЖ салымшылар үлесі 0, 5%-ды құраған болатын. 2019 жылы МЗЖ салымшылары 94, 7%, МКЗЖ салымшылары 4, 8%, ЕЗЖ салымшылар үлесі 0, 5%-ды құрады. Міндетті зейнетақы жарналарын төлеушілердің саны соңғы төрт жылда 0, 7%-ға төмендеді. Ол МКЗЖ-ның 0, 6 пайызға өскенінен, сонымен қатар, ерікті зейнетақы жарналары салымшыларының саны 0, 1 пайызға ұлғайғанынан азайып отыр. Ерікті зейнетақы жарналары - бұл жеке және заңды тұлғалардың бірыңғай жинақтаушы зейнетақы қорына дербес салатын қаражаттары. Ерікті жарналар базалық және ынтымақтастық зейнетақыларын тағайындауға әсер етпейтінін ескеру қажет. Мұндай салымдардың маңызды ерекшелігі - егер ол жұмыс істемесе және міндетті зейнетақы жарналарын аудармаса немесе жалақысы төмен болса, басқа адамның, мысалы, жақын туысының зейнетақы қорына қаражат аудару мүмкіндігі. Егер міндетті зейнетақы жарналарында кірістің пайызы түрінде белгілі бір мөлшерлеме болса, онда ерікті жарналардың ставкасы бекітілмеген. Ерікті зейнетақы жарналарын салушылардың аз болуы қазіргі зейнетақы жүйесіне халықтың сенімсіздігін, сонымен қатар, халықтың табысы төмен екенін де білдіреді. Қазақстанның экономистерінің пікірінше, ерікті зейнетақы жарналарын ақшаны қажет етпейтін, жоғары табысы бар адамдар ғана ұстай алады. Бұл ақша, салым және қосымша табысы бар адамдар. Олар өз еріктерімен БЖЗҚ-дан есепшоттар ашады, өйткені олар пайдалы екенін түсіне отырып, бір зейнетақымен өмір сүргісі келмейді. Оның үстіне біздің елдегі зейнетақы жинақтарына инфляцияға қарсы кепілдік беріледі. БЖЗҚ-ға бірігу және жеке зейнетақы қорлары қызметкерлерінің шығындарының төмендеуі нәтижесінде ақшаның едәуір бөлігі үнемделді, ал төрт жылдың ішінде зейнетақы жинақтарының инвестициялық кірісі өседі [8] .

Кесте 1 - БЖЗҚ-ның негізгі көрсеткіштеріне тік талдау

Зейнетақтары жинақтарының міндетті түрі бойынша 2019 жылы 97, 7% құрады. Ал кәсіптік зейнетақы жарналары бойынша үлесі 2, 3%, ерікті түрінің үлесі 0, 02% құрады. 2016 жылы комиссиялық сыйақының көлемі 58 563, 8 мың теңге. Оның ішінде зейнетақы активтерінен келген сыйақы 16 088, 9 мың теңге (27, 5%), ал инвестициялық табыстан келген сыйақылар 42 474, 8 мың теңгені (72, 5%) құраған болатын. 2019 жылы зейнетақы активтерінен келген сыйақылар үлесі 30, 1%, ал инвестициялық табыстан үлесі 69, 9%.

Кесте 2 - БЖЗҚ-ның негізгі көрсеткіштеріне көлденең талдау, мың теңге

Келесіде, Бірыңғай жинақтаушы зейнетақы қорының негізгі көрсеткіштеріне көлденең талдау жасалған болатын. Зейнетақы жинақтар 2017 жылы 14, 1%-ға, 2018 жылы 17%-ға, ал 2019 жылы 13, 2%-ға ұлғайған. Сонымен қатар, зейнетақы жарналары 2017 жылы 26, 8%-ға, 2018 жылы 10, 9%-ға, ал 2019 жылы 14, 4%-ға өсті. Есептелген инвестициялық табыс 2017 жылы 66 336 мың теңгеге, 2018 жылы 379 844, 7 мың теңгеге өссе, 2019 жылы 277 412, 6 мың теңгеге төмендеген болытын. Таза инвестициялық табыс 2019 жылы 275 346, 5 мың теңгеге төмндеген. Осы теріс көрсеткішке көптеген экономикалық факторлар әсер еткен болатын. Комиссиялық сыйақы да 2019 жылы теріс көрсеткішке төмендеген. Яғни, комиссиялық сыйақы көлемі -2066, 1 мың теңгеге, 3, 6 пайызға төмендеген болатын. Оның ішіндегі зейнетақы активтерінен келген комиссиялық сыйақы 16%-ға ұлғайған, ал инвестициялық табыстан келген сыйақылар -12%-ға төмендеді.

Кесте 3 - Қазақстанның экономикалық көрсеткіштері негізінде құрылған алмастыру коэффициенті

Тағайындалған зейнетақылардың алдыңғы табыстарға қатынасы жүйелі түрде төмендеп келеді. Кестеде көрсетілгендей, алмастыру коэффициенті 40%-дан аспайды, ал 2018 жылы оның төмендеуі қайтадан байқалады, атап айтқанда жалақының өсуінен болған жайт. Бұл дегеніміз, сақтандырылған жұмысшылардың кірістерін зейнетақымен алмастыруға бағытталмағанын атап өтуге болады. Яғни, кестеге назар аударсақ, бір қызметкердің орташа айлық атаулы жалақысы әр жыл сайын қарқынды түрде өскенімен, тағайындалған айлық зейнетақының орташа мөлшерінің өсу тенденциясы ақырын екенін атап кету керек.

Қазіргі экономикалық-демографиялық жағдай кезінде қолданыстағы зейнетақы жүйесі халық үшін қажетті деңгейдегі әлеуметтік кепілдіктерді қамтамасыз ете алмайды.

Қорытынды. Қорытындылай келе, зейнетақы жүйесі - бұл Қазақстандағы ең маңызды әлеуметтік жүйелерінің бірі болып табылады. Ал, Бірыңғай жинақтаушы зейнетақы қоры бұл жүйенің негізгі функцияларын орындайтын субъект.

Талданған мәліметтерге сүйене отырып, 2016-2019 жылдары Қазақстанның күрделі экономикалық жағдайына қарамастан, БЖЗҚ зейнетақылар мен әлеуметтік төлемдердің барлық түрлерінің толық және уақтылы төленуін қамтамасыз етті. Олардың деңгейін көтеру үшін барлық қажетті шараларды қабылдады деген қорытынды жасауға болады.

Жоғарыда айтылғандарды қорытындылай келе, БЖЗҚ өз функцияларын жетілдіру үшін азаматтардың тиісті және тиімді зейнетақылық және әлеуметтік қауіпсіздігін, азаматтардың зейнетақы құқықтарының дұрыс қалыптасуын, зейнетақылар мен әлеуметтік төлемдердің уақтылы есептелуін және төленуін қамтамасыз етуі керек деген қорытындыға келген жөн.

Сонымен қатар, бір қызметкердің орташа айлық атаулы жалақысы әр жыл сайын қарқынды түрде ұлғайғанымен, тағайындалған айлық зейнетақының орташа мөлшерінің өсуі ақырын екені барлығына мәлім. Жалпы алғанда, кейбір тармақтарды қоспағанда, реформаланған зейнетақы жүйесі халық үшін қажетті деңгейдегі әлеуметтік кепілдіктерді қамтамасыз ете алмайды, бұл оны айтарлықтай реформалауды қажет ететінін білдіреді.

Әдебиеттер тізімі:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz