Ақша-несие жүйесі мен банктік қызметтердің негіздері: ақша агрегаттары, корреспонденттік шоттар, бағалы қағаздар және валюталық саясат

4-нұсқа

1) Ақша агрегаттары дегеніміз- ақшалай массамен көрсіткішімен өтімділікті көрсететін ақшалай құрал болып табылады. ақша агрегатының құрамы әр елде әр түрлі және сол арқылы ажыратылады. Мұндағы М0- айналымдағы қолма қол ақша массасы болып табылады, ал М1- талап етілмелі салымдар болып табылады. М2- қысқа мерзімді салымдардын көлемі болып табылпды, М3 - барлық салымдардың көлемі, Агрегаттары пайдаланылады.

Ақша агрегатының құрылымы тұрақты болмайды сол себепті. Ол ақша нарығы құралдарының дамуына байланысты өзгереді.

Ақша агрегаттары бір - бірінен өтімділігі бойынша ажыратылады. Өтімділігі ең мықты М0 саналады. М1 - дің өтімділігі М0 - ге қарағанда азырақ, бірақ М2 - ден жоғары. Белгілі бір мерзім аралығында және белгілі бір күнге ақша айналымындағы сандық өзгерістерді талдау үшін, сол сияқты ақша массасының көлемін және оның өсу қарқынын реттейтін іс - шаралар жүргізу үшін әр түрлі көрсеткіштер қолданылады. Ондай көрсеткіштер ақша агрегаттары деп аталады.

2) Корреспонденттік шот ашу үшін мынандай құжаттар қажет-

Шот ашуға өтініш;

Респонденттің уәкілетті тұлғаларының қол қою үлгілері мен мөр бедері бар, нотариалды

куәландырылған құжат (2 данада) ;

құрылтай және тіркеуші құжаттар:

Қазақстан Республикасының резиденттері үшін - заңды тұлғаны мемлекеттік тіркеу (қайта

тіркеу) туралы куәліктің (немесе заңды тұлғаны мемлекеттік тіркеу (қайта тіркеу) туралы

анықтаманың), жарғының, бизнес сәйкестендіру нөмірін алуды растайтын құжаттың

нотариалды куәландырылған көшірмелер

Корреспонденттік шоттарды ұлттық валютада және сол сияқты шетел валютасында ашуға және жүргізуге болады. Корреспонденттік шоттар Ұлттық Банктің және банктің және/немесе банктік емес ұйымның арасында корреспонденттік шот шарты жасалғаннан кейін ашылады.

3) Банктік операцияларға жатады- вексельдер операциялары ; лизингтік операциялар; акцияларды қоспағанда өз меншігіндегі бағалы қағаздарды эмиссиялау; факторингтік операциялар; форфейтингтік операциялар; шетел валютасымен жасалатын операциялар; инвестициялық портфельді басқару; кастодиандық операциялар ; ломбардтық операциялар; төлемдік карточкалар шығару; банкноттарды, монеталар мен қазыналарды инкассациялау; шетел валютасымен айырбастау операцияларын ұйымдастыру; төлемдік құжатгарды (вексельдері қоспағанда) инкассацияға қабылдау; чек кітапшаларын шығару; ақшалай түрде орындалуды көздейтін банктік кепілдік беру және т. б.

4) Корпоротивтік бағалы қағаздарға жатады: ұйым немесе копампания акциялары, мемлекетке тиесілі облигациялар, банктік сертификаттар, вексельдер және т. б.

Сонымен қатар пайда табу мақсатымен бағалы қағаздарды шығарушылар сол бағалы қағаздарды сатуға толық құқылы. Оның нарықтық бағасын анықтайтын соны шығарған кәсіпорындар мен инвесторлар, ал ол қағаздың болашақ өтілуіне байланысты. Бағалы қағаздардын бағада өсуі тікелей кәсіпорынның экономикалық өсуіне байланысты болып табылады.

5) Акция дегеніміз- оның иесінің тиісті акциялар сомасына сәйкес салынған капиталына белгілі бір дивиденттер алуға құқық беру. Акцияны иеленуші акционер деп аталады.

акцияны екіге бөліп қарастыруға болады- 1) кәдімгі акция; 2) артықшылықты акция

кәдімгі акция- ол артықшылықты акцияға қарағанда шешім қабылдауға қатыса алады. Ал артықшылықты шешім қабылдауға қатыса алмайды бірақ өз дивиденттерін ең бірінші алады.

6) Валюталық бағамға мынандай факторлар әсер етеді-

Ең алдымен инфляция қарқыны өте манызды фактор болып табылады.

Төлем балансының жағдайы ол дегеніміз елдің дүниежүзілік байланысың құндық көрінісі юолып табылады.

Әр тірлі елдегі ставкалардын өсуі немесе кемуі

Сондай аұ мұнай бағасының өсуі мемлекеттін валюталық бағамына үлкен рөл атқарады.

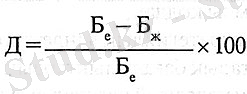

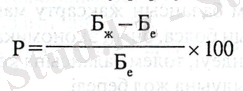

7) Валюталық саясаттын Девальвация мен ревальвация - валюталық саясаттың дәстүрлі әдістеріне жатады.

Девальвация - ұлттық валютаның бағамын, шетел валюталарына қатынасын төмендету.

Ревальвация - ұлттық валюта бағамын, шетел валюталарына қатынасы бойынша жоғарылату.

Девальвация пайызын есептеу формуласы мынадай:

Девальвация пайызын есептеу формуласы мынадай. jpg

мұнда,

Б е - ескі бағам;

Бж - жаңа бағам.

Ревальвация пайызын есептеу формуласы:

формулаларымен құралдары-

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz