Қазақстандағы қаржы нарығының құрылымы, жай-күйі және дамуы

Зерттеу жұмысы

Тақырыбы: «Қазақстандағы қаржы нарығы және оның құрылымының жағдайы мен дамуы»

Орындаған : Сайрамбаева Мадина

Серікжанұлы Бейбарыс

Жарылқасынұлы Али

Тексерген: Базарбаев Асылбек

Алматы, 2020

«Қазақстандағы қаржы нарығы және оның құрылымының жағдайы мен дамуы»

Қаржы нарығы - бұл, ең алдымен дербес экономикалық категория ретінде бағалы қағаздарды сату мен қайта сату жөніндегі операцияларды жүзеге асыру жолымен кәсіпорындардың, фирмалардың, банктердің, жинақтаушы зейнетақы қорларының, сақтық институттарының, мемлекеттің және халықтың уақытша бос ақшасын жұмылдыруды, бөлуді және қайта бөлуді қамтамасыз ететін нарықтық қатынастардың жиынтығы. Ол нарықтық қатынастар жүйесінің құрамды бөлігі болып табылады және тауар, ақша, кредит, сақтық, валюта және басқа нарықтармен байланысты. Шаруашылық жүргізудің қазіргі жағдайындағы қаржы нарығы қаржы ресурстарын үздіксіз қалыптастырып отырудың, оларды неғұрлым тиімді пайдаланудың, ұлттық шаруашылықта ақша қозғалысына ұтымды ұйымдастырудың айырықша нысаны болып табылады және бағалы қағаздар нарығы, сондай-ақ несие нарығы түрінде де іс-әрекет етеді. Қаржы нарығы экономиканың түрлі шаруашылық жүргізуші субъектілері арасында ақшаны қайта бөлуді барлық әр түрлі нысанда реттейтін нарықтық қатынастардың бүкіл жиынтығын біріктіретін неғұрлым жалпы ұғым болып табылады. Экономикалық әдебиеттерде және шаруашылық практикада қаржы нарығы ұғымы ақша, валюта, кредит, капитал нарықтарын қоса отырып кеңінен түсіндіріледі. Бұл қаржыны жалпы ақша мен құн категорияларына бара-бар категория ретінде қарастыратын практикамен, негізінен дүниежүзілік практикамен байланысты, өйткені экономикалық ресурстардың кез келген түрі меншіктің титулдары болып табылатын ақшамен немесе тиісті бағалы қағаздармен, басқа құжаттармен ортақтастырылуы мүмкін.

Ақша нарығы дегеніміз қолма-қол ақша ғана емес, қолма -қолсыз төлем қаражаттарының нарығы

Несие нарығы несие бойынша банктердің несие операцияларымен байланысты .

Ақша мен несие нарықтары, әдеттегідей, айналым активтерінің қозғалысына қызмет етеді.

Капитал нарығында қоғамдық өндіріс қатысушыларының орташа және ұзақ мерзімді қорланымдарының қозғалысы жүзеге асырылады

Қаржы нарығында сатып алу -сатудың объектісі айрықшалықты тауарлар-ақша және бағалы (ақша) қағаздар болып табылады. Сондықтан онда бағалы қағаздардың қозғалысімен ортақтастырылатын экономиқалық қатынастар болып табылатын бағалы қағаздар нарығы маңызды орын алады . Қор құндылықтарының-бағалы қағаздар мен туынды бағалы қағаздар айналысымен байланысты болғандықтан оны қор нарығы деп те атайды. ”Қор нарығы“ термині бастапқыда бағалы қағаздармен мәміле жасалынатын және ресімделінетін мекеменің - қор биржасының атымен байланысты .

Қаржы нарыңыныің жұмыс істеу шарттарына мыналар жатады:

1) реттеліген тауар нарығының болуы, яғни кез келген түрлердегі және арналымдағы тауарлар мен қызмет көрсетулер бойынша сұраным мен ұсынымның теңгерімдігі;

2) Ұлттық (орталық) банк тарапынан ақша айналысын қалыпты реттеп отыру: бұған қолма - қол және қолма - қолсыз айналым бойынша эмиссияға бақылау жатады;

3) несие нарығының жандырылуы, оның толық коммерциялануы, яғни ресурстарын еркін нарыққа орналастыру; несие ресурстарының қозғалысы орталық банктің пайыздық есептік мөлшерлемесін, коммерциялық банктердің міндетті резервтерінің нормасын, ашық ақша нарығында операциялар жүргізуді белгілеу арқылы реттелінеді.

Қаржы нарығының маңызы бос ақша қаражаттарын алу және оларды қайта бөлу есебінен ұдайы өндіріс процесіне ықпал етумен ғана айқындалып қоймайды.

Қаржы нарығының дамуы халықтың көпшілік бөлігінің тұрмыс деңгейінің төмендігінен тежелеп отыр, мұның өзі жеке инвесторлардың санын азайтады. Кәсіпорындардың төлеуге созылмалы қабілетсіздігі жағдайында олардың қаражаттарды бағалы қағаздарға салуы екі талай. Ақша қаражаттарының тапшылығы қысқа мерзімді кредиттер мен депозиттер бойынша пайыздық мөлшерлемелердің өсуіне жеткізеді, мұның тәтижесінде бағалы қағаздардың табыстылығы банктердің ақша - кредит операциялары жөніндегі мұндай табыстылықпен бәсекелесе алмайды.

Қаржы нарығыныің жұмыс істеуінің маңызды факторы сонымен қатар саяси тұрақтылық болып табылады, ал бағалы қағаздардың айналысы бірқатар елдердің экономикалық кеңістігін қамтуы мүмкін. ТМД елдерінің саяси болмыстары не ол, не бұл кәсіпорынның рентабелдігіне қатысты ұзақ мерзімді болжамының мүмкіндігін жоққа шығарады және солай болған соң бағалы қағаздарды сатып алу ықыласын шектейді

Қаржы нарығының жандануы корпоративтік бағалы қағаздарды - экономиканың нақты секторы кәсіпорындарының акциялары мен облигацияларын шығару және олардың айналысын жандандыру кезінде мүмкін. Қазақстанда соңғы уақытқа дейін қаржы рыногінің бұл сегменті жақсы дамымады, бұл жалпы экономикалық әлуетті тежейді.

Қазақстанның қаржы нарығының қазіргі жағдайы

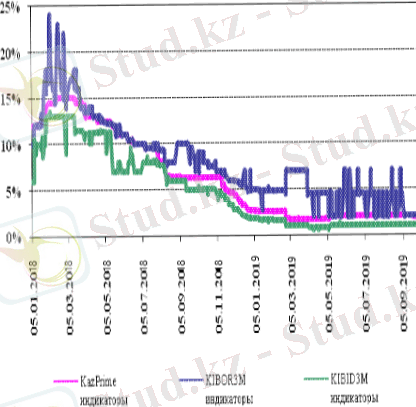

Ақша нарығының жай-күйі. Банктердің кредиттік белсенділігі төмен болған кезде олардың өтімділіктің жоғары деңгейіне негізделген саясаты барынша төменгі деңгейде өтімділікті тарту құнын тұрақтандыруға себеп болды. ҚРҰБ осындай жағдайда, 2018 жылғы қарашадан бастап ҚҚБ-да кері репо операцияларын жүргізуді тоқтатты, ал 2019 жылғы қыркүйектен бастап (БТА Банкті қайта құрылымдау аяқталғаннан кейін) екінші деңгейдегі банктерге өтімділікті беру бойынша операцияларды жүргізуден толықтай бас тартты.

Банктердің көпшілігі жүргізіп отырған өтімділіктің жоғары деңгейін қолдау саясатының нəтижесі 2018 жылы ол бірте-бірте құлдырағаннан кейін əдеттен тыс төмен деңгейдегі өтімділікті тарту бағасын тұрақтандыру болды. Мəселен, 2018 жылғы ақпан - 2019 жылғы наурыз аралығында KazPrime индикаторының мəні 15%-дан 1, 8%-ға дейін құлдырады, ал 2019 жылғы мамырдан бастап осы индикатордың мəні 2% деңгейінде белгіленді. Бұл ретте наурызға дейін автоматты репо сегментінде басымдықпен 2018 жылғы қаңтар-ақпандағы деңгейге дейін репо мəмілелерінің жиынтық көлемдерін қалпына келтіру байқалды, бұл ретте мəмілелердің жиынтық саны азайды.

Сурет 1 - Банкаралық ақша нарығының индикаторлары

Ескерту: KASE

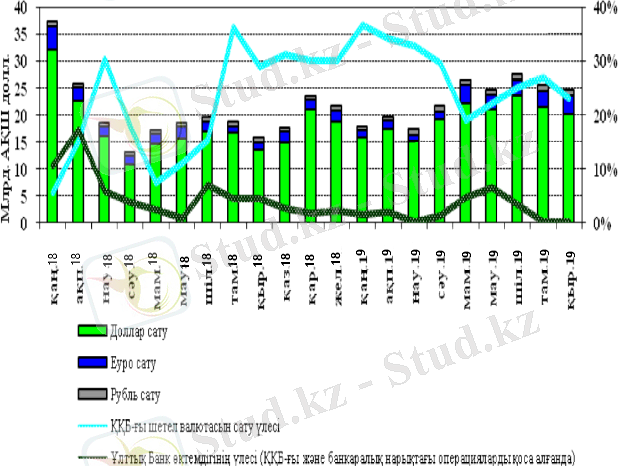

Валюта нарығының жай-күйі. 2019 жылғы қаңтар-қыркүйекте ішкі валюта нарығында жандану көрініс тапты, оған қолайлы сыртқы экономикалық конъюнктура, экономиканың бірқалыпты өсуі жəне айтарлықтай күйзелістердің болмауы себепші болды.

Ішкі валюта нарығында 2019 жылдың басынан бері шетел валютасын (негізінен АҚШ доллары) банктердің сатып алу-сату мəмілелерінің жиынтық көлемінің бірте-бірте өсуі байқалды. Мəселен, банктердің АҚШ долларын сатып алу көлемі қаңтардағы 14, 6 млрд. АҚШ долл. -дан шілдеде 24, 9 млрд. АҚШ долл. дейін өсті, ал сату көлемі - қаңтардағы 16 млрд. АҚШ долл. -нан шілдеде 23, 6 млрд. АҚШ долл. дейін өсті. Валюта нарығының жиынтық айналымының өсуі қазақстандық ірі кəсіпорындардың Қазақстан экономикасының біртіндеп жандануы аясында жəне əлемдік шикізат нарықтарындағы қолайлы конъюнктураға қатысты сыртқы экономикалық белсенділігінің айтарлықтай өсуіне негізделді.

Сурет 2 - Банктердің шетел валютасын сату көлемі

Ескерту: ҚРҰБ

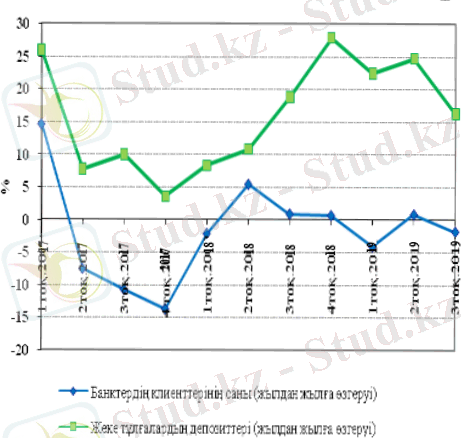

Жеке тұлғалар тарапынан салымдардың ұлғаюы халықтың қаржы жағдайын жақсарту, салымдарды өтеудің ең төменгі сомасын арттыру және мемлекеттік бюджеттен жалақыларды, зейнетақыларды және әлеуметтік төлемдерді кепілдікпен арттыру аясында болды.

2017 жылдың аяғында қабылданған депозиттерге кепілдік беру сомасын 1 млн. теңгеден 2021 жылға дейін 5 млн. теңгеге дейін арттыру бойынша дағдарысқа қарсы шаралар банк қызмет көрсететін клиенттер санының төмендеуі аясында салым сомасының ұлғаюы есебінен тікелей жеке тұлғалар тарапынан банктердің депозиттік базасының өсуін қамтамасыз етті (Сурет 9) .

Алайда, абсолюттік мәндердегі банк салымдарының тұрақты өсуіне қарамастан қайта тартылған депозиттердің көлемі біртіндеп қысқаруда. Мәселен, 2019 жылдың басынан бастап бөлшек, сол сияқты корпоративтік төмендеуі байқалады.

Депозиттер бойынша кірістіліктің төмендеуі және ұзақ мерзімді инвестициялау құралы ретінде жылжымайтын мүлік нарығына қызығушылықты жаңарту депозиттердің жинақтау құралы ретіндегі, атап айтқанда жеке тұлғалар үшін тартылымдылықты төмендетеді. Екінші жағынан, нақты сектордың қаражатты, бірінші кезекте, айналым қаражатын толықтыру көзіне кіруін шектейтін банктердің консервативтік клиенттерді өз қызметін қолдау үшін, оның ішінде депозиттерге салымдардың қысқаруы есебінен қосымша қаражат іздеуге мәжбүр етеді.

Сурет 5 - Жеке тұлғалардың салымдары және

банктердің клиенттерінің саны

Ескерту: ҚДКҚ, ҚРҰБ есептері

Депозиттік база құрылымында 2019 жылдың аяғындағы жағдай бойынша барлық клиенттік салымдардың 68% иеленген заңды тұлғалардың салымдары басым үлеске ие болады және оларда ерекше рөлге банктерге олардың тұрақты жұмыс істеуі үшін бөлінген мемлекеттік қаражат және мемлекетпен байланысты құрылымдардың қаражаты ие болып отыр. осы қаражатқа ҰӘҚ еншілес ұйымдарының депозиттері және нақты сектордың басым салларын қолдау бойынша мемлекеттік бағдарламалар шеңберіндегі қаражат кіреді.

Отандық депозит нарығының 2020 жылдың қаңтар айындағы жағдайын төмендегі кестеден көруге болады:

Кесте 1 - Депозиттік ұйымдардағы депозиттер

ЕСКЕРТУ: ҚРҰБ мәліметтері негізінде құрылған

Несие нарығы. 2019 жыл ішінде қайта құрылымдау жағдайындағы банктердің балансынан тыс үмітсіз кредиттерді есептен шығару есебінен болған банктердің кредиттік портфелінің «тартылғаны» байқалды. Мысалы, 2019 жылдың І-ші жартыжылдығының нәтижелері бойынша банк жүйесінің кредиттік портфелінің жиынтық көлемі 5, 3% азайды. Сонымен бір мезгілде үшінші тоқсанның нәтижесі бойынша банктердің кредиттік белсенділігінің өсуі салдарынан осы үрдісте біршама өзгеріс байқалды. 2019 жылғы шілде-қыркүйекте жиынтық кредиттік портфель 1, 5% өсті (Сурет 6) .

Сурет 6 - Несие портфелінің өзгеруі, кезеңде %-бен

Ескерту: ҚҚА, ҚРҰБ есептері

ҚРҰБ кредиттік нарықтың жай-күйіне тоқсан сайын жүргізетін зерттеулердің нәтижесі көрсетіп отырғанындай, банктердің кредиттік саясатты жұмсарту себептерінің бірі сапалы заемшылардың тапшылығы болып табылады. Екіншіден, қазақстандық ірі банктердің бірі - БТА Банкін қайта құрылымдау - қазақстандық банк жүйесінің болашағына айқындық болмау кезеңінің аяқталғанының белгісі болды және осы арқылы банктердің тәуекелге тәбетін ұлғайтуға ынталандырды.

2019 жылы банктерден алынған ақпарат бойынша кредиттік ресурстарға корпоративтік сектор тарапынан да сұраныстың өскені байқалады. Егер ірі және шағын бизнес тарапынан кредиттік ресурсқа сұраныстың төмендегені байқалса, орташа бизнес тарапынан ұлғаю байқалады. Себебі, ірі кәсіпорындар несие алғаннан көрі, өз қаражаттарын пайдалануды артық санайды.

Бөлшек кредиттеу нарығының жандануы негізінен тұтынушылық кредиттеу сегментінде кейбір банктердің белсенділігінің артуы және халықтың тарапынан тұтынушылық заемдарға сұраныстың ұлғаюы есебінен жүргізіледі. Сонымен қатар, банктердің тарапынан несиелеудің осы түрі бойынша, банк секторындағы бизнес көлемінің бірден бір өсу көзі ретінде осы сегментте банктердің арасында бәсекелестіктің болуына байланысты кредиттік саясаттың жұмсарғанын атап айтуға болады.

Бағалы қағаздар нарығы жағдайының соңғы 5 жылдағы өзгерісіне талдау

Отандық бағалы қағаздар нарығының қазіргі таңда қандай жағдайда екенін және қаншалықты дамығанын талдау үшін осы қор нарығының институтционалдық инфрақұрылымының соңғы 5 жылда қалай өзгергеніннен бастаған дұрыс болар. Соңғы 5 жыл бойынша қор нарығындағы брокер-диллерлердің, тіркеуші ұйымдардың, кастодиандардың, зейнетақы активтерін инвестициялық басқарушылардың және т. б. БҚН-ның қатысушыларының саны қалай өзгергендігі туралы төмендегі кестеде мәліметтер берілген.

Кесте 2 - Қор нарығының институционалды инфрақұрылымы

Брокер-дилерлердің барлығы

оның ішінде:

ЖЗҚ-ның зейнетақы активтерін

Инвестициялық басқарушылар

Ескерту: Кесте ҚҚА-нің статистикалық материалдары негізінде автормен құрастырылған

Брокерлер мен дилерлер БҚН-дағы негізгі қатысушылар болғандықтан, қор нарығындағы брокер-дилерлердің соңғы бес жыл ішіндегі өзгерісін график арқылы көрсетуге болады. (Сурет 7)

Көріп отырғанымыздай 2017 жылдың 1 қаңтарына дейін БҚН-ның басты дамытушылары саны өсумен болған, ал одан кейін бүгінгі күнге дейін жалпы брокер-дилерлер саны 20017 жылғы 106-дан 78-ге төмендеген. Бұған бірден бір себеп - бұл әлемдік дағдарыс. Бірақ дағдарыс болды екен деп, экономикалық өсіміміздің бір факторы болып табылатын БҚН-ның қазіргі жағдайына бей-жай қарауға болмайды.

Сурет 7- Қор нарығындағы 2015-2020ж. ж. брокер-дилерлер саны

Ескерту: График ҚҚА-нің мәліметтері негізінде автормен құрастырылған

Бағалы қағаздар нарығының айрықша тауары бағалы қағаздардың шығарылым және сатылым жағдайына келетін болсақ, соңғы 5 жыл ішінде мемлекеттік бағалы қағаздардың шығарылу көлемі мен саны жайлы мәліметтер №3 кестеде берілген.

Ал, мемлекеттік емес бағалы қағаздардың шығарылымы мен көлемі келесідей:

Кесте 3 - Қолданыстағы облигациялар мен акциялар шығарылымы

туралы деректер

Ескерту: ҚҚА-нің деректері негізінде автормен құрастырылған

«-» - мәліметтер жоқ

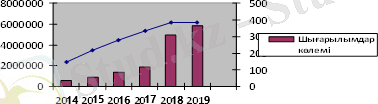

Сурет 8 - Қолданыстағы облигациялар шығарылымдарының саны мен көлемінің өзгеріс динамикасы

8-суреттегі графиктен көріп отырғанымыздай Қор нарығына шығарылған мемлекеттік емес облигациялар көлемі мен саны 2014 жыл мен 2019 жыл аралығында айтарлықтай өскен. Мысалы, шығарылымдар саны 146-дан 387-ге, ал көлемі 597632 млн теңгеден 5860836 млн теңгеге өскен. Мұндай жағдай, әрине бағалы қағаздар нарығының дамуын, сонымен қатар экономиканың дамуына үлесін көбірек қосып жатқанын білдіреді.

2019 жылдың 1 қазанындағы деректер бойынша ҚР-ның корпоротивтік облигацияларының 75, 4%-ы кәсіби емес инвесторлар үлесіне тиесілі. Институционалды инвесторлар-облигацияларды ұстаушылардың ҚР-ның аумағында шығарылған облигациялардың жалпы көлеміндегі үлесі 10, 24%-ды құрайды, ал қалған үлес сауда ұйымдарына, ЕДБ-ға және өзге де қаржы ұйымдарына тиесілі. Мұндай жағдай отандық қор нарығының басты жетіспеушілігі болып отыр.

Қазақстандағы қор нарығының жай-күйінің негізігі индикаторы болып - KASE қор биржасы ұсынған ұйымдасқан нарығы болып табылады.

Ағымдағы жылдағы бағалы қағаздардың KASE cауда-саттығына жіберілген қазақстандық эмитенттер туралы ақпарат төмендегі кестеде берілген.

Шығарылымдар

саны

Эмитенттер

саны

"Инвестициялық қорлардың бағалы қағаздары"

секторы

Ескерту: ҚҚА-нің бағалы қағаздар нарығының 2019 ж. 1 қазандағы ағымдағы жағдайынан алынған

KASE айналымын жіберілген бағалы қағаздардың негізгі үлес салмағы борыштық бағалы қағаздарға - 48, 9% (255 шығарылым) келеді. Акциялар жəне мемлекеттік бағалы қағаздары секторы бойынша 18, 8% (98 шығарылым) жəне тиісінше 31, 7% (165 шығарылым) болып келеді. Инвестициялық қорлардың бағалы қағаздарының үлесі 0, 4%-ды (2 шығарылым) құрайды. Халықаралық қаржы ұйымдарының бағалы қағаздарының үлесіне 0, 2% (1 шығарылым) келеді.

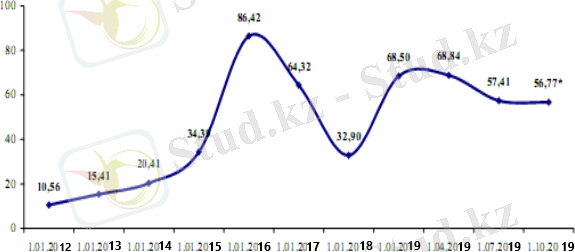

KASE жалпы капиталдандыру 10 958 072 млн. теңгені немесе ЖІӨ-ден 56, 8% құрады. 2010 жылғы 1 шілдедегі жағдай бойынша осындай көрсеткіш 11 081 475 млн. теңгені немесе ЖІӨ-ден 57, 4% құрады. Осылайша, қор нарығын капиталдандырудың абсолюттік көріністегі көбеюі де, сондай ЖІӨ-ге қатысты қор нарығын капиталдандыру көрсеткішінің көбеюі де байқалады.

ЖІӨ-ге KASE-нің капиталдандыруын төмендегі 9-суреттен көре аламыз.

Сурет 9 - ЖІӨ-ге KASE-нің капиталдандыруы

Ескерту: ҚҚА бағалы қағаздар нарығының ағымдағы жағдайы

Қазақстандық сақтандыру нарығының даму үдерістері

2020 жылдың 1 ақпандағы жағдай бойынша сақтандыру (қайта сақтандыру) ұйымдарының тікелей сақтандыру шарттары бойынша қабылдаған сақтандыру сыйлықақыларының жиынтық көлемі 20 664, 1млн. теңгені құрады, бұл өткен жылдың осыған ұқсас кезеңінде жиналған көлемнен 69, 0% -ға көп.

Сақтандыру сыйлықақыларының

келіп түсуі

млн. теңге

1. 02. 2019ж. салыстырғандағы өзгерістер,

%-бен

Кесте 5 - Сақтандыру сыйлықақыларының келіп түсуі

Ескерту: Кесте ҚҚА мәліметтерінен алынған

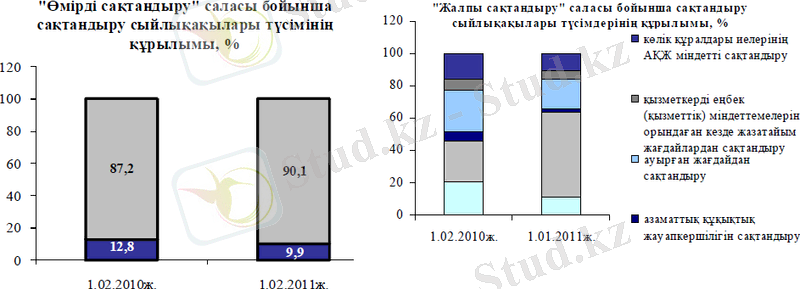

Міндетті сақтандыру бойынша сақтандыру сыйлықақыларының көлемі өткен жылдың осындай көрсеткішінен 11, 8%-ға артып, ерікті жеке сақтандыру бойынша 47, 8%, ерікті мүліктік сақтандыру бойынша ұлғаю 2, 6%-ы құрады.

2020 жылғы 1 ақпандағы жағдай бойынша сақтандыру сыныптары бойынша келіп түскен сақтандыру сыйлықақыларының құрылымына қатысты мынаны айта кетуге болады:

міндетті сақтандыруда - сақтандыру сыйлықақылары түсімдерінің 63, 9% (2 064, 2 млн. теңге) көлік құралдары иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру бойынша түскен, 29, 2% (941, 7 млн. теңге) қызметкердің еңбек (қызметтік) міндеттерін атқарған кезде жазатайым жағдайлардан сақтандыру бойынша түскен, 2, 6% (83, 1 млн. теңге) тасымалдаушының жолаушылар алдындағы азаматтық-құқықтық жауапкершілігін сақтандыру жəне басқалар бойынша - 4, 3% түскен.

ерікті жеке сақтандыруда - сақтандыру сыйлықақылары түсімдерінің жазатайым жағдайлардан сақтандыру бойынша түскен, ауырған жағдайдан сақтандыру бойынша - 13, 1% (787, 7 млн. теңге) ауырған жағдайдан сақтандыру бойынша - 59, 9% (3 605, 4 млн. теңге), өмірді сақтандыру бойынша - 2, 7% (160, 3 млн. теңге), аннуитеттік сақтандыру бойынша - 24, 3% (1 461, 5 млн. теңге) болып келеді.

Кесте 6 - Сақтандыру салалары бойынша сыйлықақыларының келіп түсуі

Сақтандыру салалары

бойынша сақтандыру

сыйлықақыларының келіп түсуі млн. теңге

Ескерту: Кесте ҚҚА мәліметтерінен алынған

"Өмірді сақтандыру" саласы. 2020 жылғы 1 ақпандағы жағдай бойынша "өмірді сақтандыру" саласында жиналған сақтандыру сыйлықақыларының көлемі 1 621, 8 млн. теңге болды, бұл өткен жылдың осындай күніне қарағанда 99, 8 % көп. Жиынтық сыйлықақылардағы "өмірді сақтандыру" саласы бойынша жиналған сақтандыру сыйлықақыларының үлесі есепті күні 2019 жылғы 1 ақпандағы 7, 2%-ға қарсы 7, 8% болды.

"Жалпы сақтандыру" саласы. "Жалпы сақтандыру" саласы бойынша 2020 жылдың қаңтарда жиналған сақтандыру сыйлықақыларының көлемі 19042, 4 млн. теңге болды, бұл 2019 жылғы осындай кезеңге қарағанда 55, 5%-ға көп.

Ескерту: ҚҚА-нің есебі

2020 жылғы бір ай ішінде жасалған сақтандыру төлемдерінің жалпы көлемі өткен жылдағы осындай кезеңмен салыстырғанда 53, 8 ға өсіп, 2 153, 82 млн. теңге болды. Бұл ретте, қайта сақтандыру ұйымдарынан қайта сақтандыру бойынша өтеу есебінен сақтандыру төлемдерінің үлесі 6, 0% (129, 0 млн. теңге) болып отыр.

2020 жылғы 1 ақпандағы жағдай бойынша Қазақстан Республикасының сақтандыру нарығында 38 сақтандыру ұйымы (оның ішінде: 7 - өмірді сақтандыру бойынша), 14 сақтандыру брокері жəне 70 актуарий өз қызметтерін лицензия негізінде жүзеге асырды. Ол 10-суретте көрсетілген.

Сурет 10 - Институционалдық құрылым.

Бүгінгі таңда Қазақстан Республикасында қабылданған коммерциялық сақтандырудың дәстүрлі түрі тұрғындардың барлық талаптары мен мұқтаждықтарын өтей алмайды. Сонымен бірге, Қазақстан халқының көп бөлігі дәстүрлі түрде ислам дінін қабылдаған болса, онда ислам сақтандыруының өнімдері мұсылман халқының тарапынан үлкен сұранысқа ие.

2018 жылдың ақпан айында Қазақстан Республикасында «Қазақстан Республикасының кейбір ұйымдар мен ислам банкі саласы және ислам қаржыландыру ұйымдары бойынша заңды актілеріне өзгерістер мен толықтырулар енгізу жайында» заң қабылданды. Осының нәтижесінде Қазақстанның қаржы жүйесі аясында толыққанда ислам қаржы жүйесін құру қолға алынды. Ислам банкінің, ислам қаржыландыруының басқа да элементтерінің дамуы ислам сақтандыру жүйесінсіз мүмкін емес.

Такафул немесе исламдық сақтандыру-бұл, қайтарымды көмек принциптеріне және ерікті түрдегі салымға негізделген, тәуекелді ерікті түрде бөлетін жүйе болып табылады.

Зейнетақы нарығының бүгінгі таңдағы жағдайы

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz