Қазақстандағы бағалы қағаздар нарығындағы дағдарыстар: себептері, әсерлері және дағдарысқа қарсы шаралар

Курстық жұмыс (жоба) тақырыбы

Тема курсовой работы (проекта)

Бағалы қағаздар нарығындағы дағдарыстар

Курстық жұмыс (жоба)

Курсовая работа (проект) защищен на

Жетекші

Руководитель

МАЗМҰНЫ

НОРМАТИВТІК СІЛТЕМЕЛЕР

АНЫҚТАМАЛАР

ҚЫСҚАРТУЛАР МЕН БЕЛГІЛЕР

1

1. 1

1. 2

Қазақстан Республикасының қаржы секторын дамытудың 2030 жылға дейінгі тұжырымдамасының мақсаттары мен міндеттері…… . . .

Нарықтық экономикадағы бағалы қағаздардың мәні . . .

Қаржы нарығының және қаржы ұйымдарының сыртқы бәсекеге қабілеттілігі . . .

8

8

10

2

2. 1

2. 2

Қазақстан Республикасының қаржы секторының ағымдағы жағдайын және даму тенденцияларын талдау …… . . .

Қаржы секторының негізгі ішкі құрылымдық проблемалары және қаржылық дағдарыс . . .

Экономикалық дағдарыс түсінігі, түрлері және мәні. …… . . .

16

16

20

НОРМАТИВТІК СІЛТЕМЕЛЕР

1. Қазақстан Республикасы Президентінің жарлығы «Қазақстан Республикасының мемлекеттік басқару жүйесін одан әрі жетілдіру туралы» (2020ж. 21. 08. берілген өзгерістер мен толықтырулармен)

2. Қазақстан Республикасының 2003 жылғы 2 шілдедегі № 461-II «Бағалы қағаздар рыногы туралы» заңы (02. 01. 2020 ж. жағдай бойынша өзгерістермен және толықтырулармен)

3. «Қазақстан Республикасындағы банктер және банк қызметі туралы» Қазақстан Республикасының 1995 Ж. 31 тамыздағы № 2444 заңы (2020. 07. 03. берілген өзгерістер мен толықтырулармен)

4. Қазақстан Республикасының Заңы «Инвестициялық және венчурлік қорлар туралы» (2020ж. 01. 01. берілген өзгерістер мен толықтырулар. )

АНЫҚТАМАЛАР

Қаржы нарығы - бұл экономикалық және қаржылық жүйелер құрамындағы күрделі, ашық, тұрақты кеңістік-бөлінген, серпінді ұйымдастырылған және мақсатты түрде дамып келе жатқан жүйе.

IPO дегеніміз-компанияны жеке меншіктен көпшілікке айналдыру процесі.

IPO-бұл эмитент-компанияның акцияларын биржада листинг арқылы алғашқы жария сату.

ҚЫСҚАРТУЛАР МЕН БЕЛГІЛЕР

АҚШ - Америка құрама штаттары

ЖШС - Жауапкершілігі шектеулі серіктестігі

ЖІӨ- Жалпы ішкі өнім

KASE- Қазақстан қор биржасы

ҚР ҰБ - Қазақстан Республикасының Ұлттық банкі

ҚҚА - Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агентігі

Млн - миллион

Млрд - миллиард

Т. б. -Тағы басқалары

КІРІСПЕ

Пандемия басталғаннан бері бағалы қағаздар нарығындағы инвестициялық белсенділік айтарлықтай артып, биылғы жылы оң динамика байқалады. Мысалы, 2021 жылдың бірінші тоқсанында Қазақстан қор биржасының негізгі көрсеткіштерінің өсімі байқалады. Бағалы қағаздар нарығындағы сауда көлемі 42%-ға, сондай-ақ қор нарығындағы сауда-саттық көлемі - 83%-ға, ФСБ нарығында - 11%-ға өсті. Сондай-ақ, жеке тұлғалардың 17 мың жаңа шот ашуы тұрғындардың бұл бағыттағы үлкен қызығушылығын көрсетеді. Жетекші инвестициялық портфельдің рөлі мен өсуі де серпінді. 2021 жылдың 1 сәуіріндегі жағдай бойынша Қазақстанда осындай 18 жетекші компания бар. Бір жыл ішінде олардың активтері 36, 2%-ға өсіп, 258, 8 млрд теңгені құрады.

Жаһандық қаржылық-экономикалық дағдарыс әлемдік деңгейде де, ұлттық деңгейде де қаржылық қатынастардың қолданыстағы үлгілерінің кемшіліктерін көрсетті. Мемлекеттік реттеу құрылымындағы және қаржы ұйымдарының қызметіндегі кемшіліктер анықталды. Осылайша қазіргі әлемдік дағдарыс Қазақстанның банк жүйесінің құрылымдық мәселелеріне, оның қызметі мен дамуына әсерін күшейтті. Қазақстандық банктердің сыртқы көтерме қаржыландыруға жоғары тәуелділігіне байланысты (барлық міндеттемелердің 44, 9%) . банк секторы) . % және 1, 5, олардың оңтайлы мәндері 2) жетті. Агенттіктің банк секторының тәуекелдерін шектеу бойынша шаралар кешенін жүзеге асыруына қарамастан, қазақстандық банктердегі тәуекелдерді басқару тәжірибесі несие портфелін доллармен толықтыру және трансшекаралық жоғары деңгейде ұстап тұру бойынша қолданыстағы стандарттар жоқтығын көрсетті. несие беру. қазақстандық банктерге.

Қаржы ұйымдарының проблемалары тәуекелдерді басқару жүйелерінің және қазіргі заманғы үрдістерге және тәуекел деңгейлеріне (тәуекел және сапа тұрғысынан) сәйкес келмеуі, корпоративтік басқару деңгейінің төмендігі, ашықтықтың болмауы және т. б. тиімсіз бизнес үлгілері. теріс тенденцияларға сезімтал.

Дағдарыстан кейінгі кезеңнің айрықша белгілерінің бірі - қаржы секторындағы анықталған проблемаларды шешу, қателерді түзету және тұрақты әртараптандырылған өсуді қамтамасыз ету. Егемен Қазақстанның заманауи, тұрақты және бәсекеге қабілетті қаржы жүйесін құру жөніндегі жұмысты жалғастыру қажет.

Бұл жұмыстың өзектілігі жетекші қор нарықтарының мысалдарымен, олардың Қазақстан Республикасының қор нарықтарымен салыстырмалы талдауымен және бағалы қағаздар нарығын еркін түрлендіруде маңызды рөл атқаратын еліміздегі бағалы қағаздар нарығын одан әрі жетілдіру бойынша ұсыныстармен көрсетілген. мемлекет. . Мұндай бағалы қағаздар қызметі өтпелі экономикасы бар елдерде және ТМД елдерінде қарқынды дамып келеді. Өтпелі экономикада бағалы қағаздардан түсетін кіріс инфляциялық жоғары шығындарды өтемейді. Инвесторлардың ақшасы бағалы қағаздарға емес, шетел валютасына салынды.

Бұл курстық жұмыстың негізгі мақсаты - бағалы қағаздар нарығының мәнін, оның құрамдас бөліктерін ашу және Қазақстандағы бағалы қағаздар нарығын зерттеу, әлемдік экономикалық дағдарысты жан-жақты зерттеу, ұлттық экономиканы тиімді және тиімді басқаруды қамтамасыз ету. дағдарыс.

Курстық жұмысты жазу кезінде келесі міндеттер қойылды:

Қазақстан Республикасындағы бағалы қағаздар нарығының қалыптасуы;

Қазақстандағы бағалы қағаздар нарығының дамуын талдау;

Экономикалық дағдарыс түсінігі, түрлері және мәні.

Дағдарысқа қарсы ұлттық үкіметтің ұлттық мүдделеріне экономикалық, қорғаныстық, білім беру, ақпараттық және басқа да құрамдас бөліктер кіреді. Ұлттық экономикалық қауіпсіздік өнеркәсіпті, жеке кәсіпорындарды, фирмалар мен компанияларды дағдарысқа қарсы басқару бағыты ретінде қарастырылады. Бағалы қағаз - заңмен анықталған және соған ұқсас тәртіппен белгіленген меншік құқығының түрлерін куәландыратын құжат. Нарықтық экономика жағдайында қаржы нарығының маңызы зор. Бұл механизмді пайдалану кәсіпорындардан, мемлекеттен, азаматтардан ағымдағы қажеттіліктен көбірек қаражат тартуға және оларды несие беруші ретінде өндірісті және экономиканың басқа салаларын дамытуға бағыттауға мүмкіндік береді. .

Курстық жұмыстың пәні - еліміздің бағалы қағаздар нарығының мәні, функциялары және өзекті мәселелері.

Курстық жұмыстың зерттеу объектісі Қазақстан Республикасының экономикалық даму тұжырымдамасының теориялық аспектілері және экономикалық дағдарыс болып табылады.

Негізгі ақпарат көздеріне Қазақстан Республикасының заңдары, арнайы экономикалық сайттар, мерзімді басылымдар, отандық әдебиеттер, әдеби және статистикалық мәліметтер жатады.

1. Қазақстан Республикасының қаржы секторын дамытудың 2030 жылға дейінгі тұжырымдамасының мақсаттары мен міндеттері

1. 1 Нарықтық экономикадағы бағалы қағаздардың мәні

Нарықтық экономика - бұл көптеген нарықтардың жиынтығы, олардың бірі - қаржы нарығы. Қаржы нарығы бос қаржы ресурстарын анықтап, оларды тиімді пайдаланатындарға бағыттайтындықтан, экономиканың «жүрегі» деп атауға болатын шаруашылық жүргізуші субъектілер арасындағы ақша қаражаттарын бөлу болып табылады. Қаржы нарығының бір бөлігін бағалы қағаздар нарығы немесе қор нарығы құрайды. Бағалы қағаздар нарығы (ҚАС) - несиелік қатынастар мен бағалы қағаздар қатынастарын зерттейді. Бұл нарықтың ерекшелігі бағалы қағаздардың еркін айналымы болып табылады. Сондықтан эмитент бағалы қағаздарды сату арқылы өтей алады.

Ынталандыру - бизнесті бағалы қағаздар нарығына қатысуға ынталандырады, экономикалық өсуге ықпал етеді.

Ақпараттық - нарық конъюнктурасы туралы ақпарат береді, бағалы қағаздарға сұраныс пен ұсыныстың арақатынасын анықтайды; экономиканың жалпы жағдайының барометрі қызметін атқарады;

Коммерциялық бағалы қағаздар нарығындағы операциялардан пайда алуға мүмкіндік береді.

Кез келген басқа нарық сияқты бағалы қағаздар нарығы да сұраныс, ұсыныс және баға балансы болып табылады, сұраныс негізінен инвестициялауға қаражаты жоқ компаниялар мен мемлекет тарапынан болады. Олар қарыз алушы болып саналады. Ұсыныстағы халық көбінесе табысы тұтынушылық шығындардан асып түсетін несие беруші болып табылады. Бағалы қағаздар нарығы мынадай деңгейлерге бөлінеді:

Алғашқы нарықта жаңа бағалы қағаздар шығарылады және эмитент бағалы қағаздарды номиналды құны бойынша орналастырады;

Алдын ала шығарылған бағалы қағаздар қайталама нарықта қайта сатылады. Мұнда олардың бағамы анықталады. Валюта бағамын анықтау кезінде дивидендтердің мөлшері, банктік пайыз мөлшерлемесі, төлемдердің кезеңділігі, айналым ұзақтығы, өтеу бағасы анықталады.

Бағалы қағаздардың нарықтық бағасы сұраныс пен ұсыныс арасындағы қатынасқа байланысты өзгереді. Оған әсер ететін негізгі экономикалық факторлар: пайыздық мөлшерлеме, табыс, жинақ, инфляция және т. б. Мысалы, төмен пайыздық мөлшерлеме бағалы қағаздарды сатып алуға, ал жоғары пайыздық мөлшерлеме өз кезегінде банк депозиттерінің өсуіне әкеледі. Инфляция жағдайында акцияларға сұраныс артып, облигацияларға сұраныс азаяды. Дағдарыс кері процесті көрсетеді.

Қазақстан Республикасының қаржы секторын дамытудың 2030 жылға дейінгі тұжырымдамасы бәсекеге қабілетті қаржы секторын құруға және Экономикалық ынтымақтастық және даму ұйымының (бұдан әрі - ЭЫДҰ) стандарттарын қоса алғанда, үздік халықаралық стандарттар негізінде экономикада ресурстарды қайта бөлуде оның тиімділігін арттыруға бағытталған.

- Қойылған мақсатты шешу үшін мынадай міндеттерді іске асыру көзделеді:

- әлеуетті күйзелістер туындаған жағдайда қаржы жүйесінің орнықтылығына қолдау көрсетуге қоғам мен мемлекеттің шығасыларын төмендету;

- экономикалық ықпалдасу және жаһандану жағдайында қаржы секторының тиімділігін арттыру;

- қаржы жүйесінің сапалы дамуы үшін инфрақұрылымды жетілдіру және оңтайлы жағдайлар жасау;

- қаржы секторының өсу ресурстарын, оның ішінде экономиканың талаптарына сәйкес келетін қаржы өнімдерінің есебінен кеңейту;

- теңгерімделген экономикалық жағдайларға қолдау көрсету және экономикадағы кредиттік тәуекелдерді төмендету.

Қазақстан Республикасының қаржы секторын дамытудың 2030 жылға дейінгі тұжырымдамасы бірнеше кезеңді болжап отыр. Бұл ретте олардың әрқайсысында іс- шараларды табысты іске асыру қаржы жүйесін 2030 жылға дейін және одан кейін де жаңа әлемдік үрдістер жағдайында одан әрі орнықты дамыту үшін негіз жасайды. 2020 жылға дейін негізгі күш-жігер орын алып отырған проблемаларды шешу арқылы қаржы секторының орнықтылығын көтеруге және оның бәсекеге қабілеттілігін нығайтуға, сондай-ақ тиісті шаралар қолдануға және қаржы нарығының 2020 жылдан кейін жұмыс істеуі үшін негіз қалауға бағытталатын болады. Бұл кезеңде Қазақстан Республикасы ДСҰ-ға кіргеннен кейінгі өтпелі кезенді аяқтау, сондай-ақ қаржылық қызметті реттеудің халықаралық стандарттарына көшу күтіледі.

2025 жылға дейінгі кезеңде елдердің қаржы нарықтарының дамуын айқындайтын БЭК-қа қатысушы елдердің заңнамаларын үйлестіру процесін аяқтау жоспарланып отыр. Қаржы нарығын реттеу жөніндегі ұлттықтан жоғары органды құру үйлестірудің негізгі қорытындысы болады. Осыған байланысты ұлттық реттеуші органдардың рөлі мен орнын өзгерту күтіліп отыр.

2020 жылдан кейінгі кезеңде қаржы ұйымдарының алдында жаһандық және өңірлік көшбасшылар ішкі нарықта коммерциялық қатысусыз (филиалдары арқылы) көрсететін қаржылық қызметтері енуінің өсуіне байланысты сын-қатерлер пайда болады. Ақпараттық-коммуникациялық технологиялардың дамуын, сондай-ақ гибридтік модельдердің (дәстүрлі қаржылық және технологиялық ұйымдардың стратегиялық әріптестігі) дамуын назарға алу қажет, бұл қаржылық көрсетілетін қызметтердің әдеттегі тәртібін өзгертеді. Осыған байланысты отандық қаржы ұйымдары ойыншыларға қатысты базалық пруденциялық нормативтер мен талаптарды қолданбау жағдайында тәуекелге деген тәбеті мен мүмкіндіктері даусыз жоғары деңгейдегі ойыншылармен тұтынушы үшін бәсекелестікте жеңіп шығуға қабілетті болуы тиіс. Осы жағдайларда бәсекеге қабілеттіліктің тек бизнес ауқымының экстенсивті ұлғаюы есебінен ғана өсуі мүмкін емес. Ол тұтынушыларға қаржылық қызметтерді көрсетудің жаңа трендтері мен технологияларына жылдам бейімделуге мүмкіндік беретін бизнес-стратегиялар мен процестер сапасының жақсаруына да негізделуі тиіс.

1. 2 Қаржы нарығының және қаржы ұйымдарының сыртқы бәсекеге қабілеттілігі

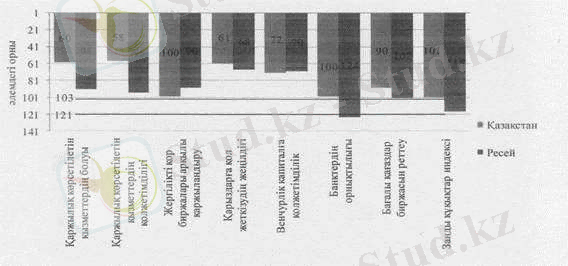

Ғаламдық бәсекеге қабілеттілік. 2013 - 2014 жылдардағы Дүниежүзілік экономикалық форумның Ғаламдық бәсекеге қабілеттілік туралы есебіне сәйкес«қаржы нарығының дамуы» факторы бойынша Қазақстан Республикасы 148 елдің ішінен 103-орынды иеленді. Ең нашар көрсеткіштер «банктердің орнықтылығы» (100- орын), «жергілікті қор нарығы арқылы қаржыландыру» (100-орын), «заңды құқықтар индексі» (101-орын) көрсеткіштері бойынша байқалады. Соған қарамастан, өткен есеппен салыстырғанда Қазақстан Республикасы көрсеткіштердің көпшілігі бойынша нәтижелерін жақсарта отырып, 115-орыннан көтерілді.

ЕЭК-тің басқа елдерімен салыстырғанда Қазақстан Республикасы іс жүзінде салыстырмалы нәтижелерді көрсетіп отыр. Ресей Федерациясы 2012 - 2013 жылдардағы рейтингіде 121-орынды (Беларусь Республикасы Дүниежүзілік экономикалық форумда бағаланбайды) алды.

Дүниежүзілік экономикалық форумның 2013-2014 жылдардағы Ғаламдық бәсекеге қабілеттілігі индексінің «қаржы нарығының дамуы» факторы

Ресей мен Қазақстанның қор нарықтары «дамушы» санатына, оның ішінде экономиканың шикізатқа бағытталуынан осы санатқа жататындығын (мұнай, газ, металлургия және атом өнеркәсібі) ескере отырып, Қазақстан қор биржасы индексінің серпіні іс жүзінде толығымен Мәскеу биржасы индексінің серпінін қайталайды.

Ресей мен Қазақстанның қор нарықтары «дамушы» санатына, оның ішінде экономиканың шикізатқа бағытталуынан осы санатқа жататындығын (мұнай, газ, металлургия және атом өнеркәсібі) ескере отырып, Қазақстан қор биржасы индексінің серпіні іс жүзінде толығымен Мәскеу биржасы индексінің серпінін қайталайды.

Сонымен қоса, Қазақстан мен Ресейдің қор биржаларының мүшелері, саудаланатын құралдары мен эмитенттері санының көрсеткіштерін Ресей Федерациясы экономикасының ауқымдылығына қарай салыстыруға келмейді.

Қор биржаларында саудаланатын бағалы қағаздардың саны (бағалы қағаздар/эмитенттер)

құралдардың

саны

эмитенттердің

саны

құралдардың

саны

эмитенттердің

саны

Корпоративтік

облигациялар

Мемлекеттік бағалы

қағаздар

Бүгінгі таңда Мәскеу биржасының қаржы құралдары мен эмитенттерінің саны бойынша артықшылығы, ең алдымен, Ресей Федерациясының көлеміне, оның экономикасына, халқы мен аумағына, екіншіден, тарихи алғышарттарға, атап айтқанда, Ресей Федерациясындағы мемлекеттік кәсіпорындарды жекешелендіру. Нәтижесінде ресейлік бағалы қағаздар нарығында инвестициялау мүмкіндігі артады.

Өз кезегінде Дүниежүзілік банк пен Халықаралық қаржы корпорациясының «Doing Business» жыл сайынғы есебіндегі «Инвесторларды қорғау» индикаторы бойынша Қазақстан Республикасы мен Ресей Федерациясының позицияларын бағалау инвесторлар үшін қолайлы жағдай жасалғанын көрсетеді. Қазақстанда құрылды. , соның ішінде инвесторлардың құқықтары мен мүдделерін қорғаудың ең жоғары деңгейі.

2014 жылғы Дүниежүзілік банк/Халықаралық қаржы корпорациясының Doing Business рейтингі Қазақстан Республикасы «инвесторларды қорғау» бойынша 22-орында, ал Ресей Федерациясы 115-орында екенін көрсетеді.

Бағалы қағаздар нарығының тұрақтылығын арттыру.

Тиімді соққыларды сіңіру жүйесін қалыптастыру және бағалы қағаздар нарығындағы тәуекелдерді азайту және алдын алу шаралары.

Тәуекелдерді басқарудың тиімді жүйесін құрмайынша ұйымдасқан бағалы қағаздар нарығын одан әрі дамыту мүмкін емес.

Есеп айырысу мерзімі ұзартылған (бұдан әрі - «Т+n» есеп айырысу жүйесі), сауда жүйесіне тікелей қол жеткізу және қашықтан мүшелік (шетелдік брокерлік және (немесе) дилерлік ұйымдар үшін) жаңа міндеттер қою мүмкіндігімен бағалы қағаздармен сауда жүйесі бағалы қағаздар нарығы үшін.

Ішінара қамтамасыз етумен T+n есеп айырысу жүйесі жағдайында бір немесе бірнеше қатысушының сауда-саттықты жүзеге асыра алмау қаупі бар. Егер клирингтік орталық есеп айырысуды аяқтай алмаса, әртүрлі «көктемгі әсер» бағалы қағаздар нарығына және жалпы экономикаға айтарлықтай кері әсер етуі мүмкін.

Осыған байланысты, жүйелік тәуекелдер болған кезде тиімді амортизация жүйесін қалыптастыру үшін келесі әртүрлі қорғау деңгейлерін енгізу қарастырылатын болады:

- мәмілелердің мәні болып табылатын бағалы қағаздардың құбылмалылығына байланысты несиелік тәуекелді және өтімділік тәуекелін жабу мақсатында трейдерлердің депозитке енгізген маржа жарналары;

- лимиттер жүйесі, оның ішінде бағаның өзгеруі лимиті және ашық позиция бойынша лимит;

- Трейдерлердің жарналары есебінен қалыптастырылған және міндеттемелерді орындамаған жағдайда қаржыландыру көзі ретінде пайдаланылатын кепілдік қорлар;

- қор биржасының (клирингтік ұйымның) меншікті қаражаты есебінен құрылатын резервтік қор.

Бұл брокерлік ұйымдардың қызметін пруденциалдық реттеу жүйесін қайта қарауды талап етеді, ол тәуекелдерді басқаруға қойылатын басқа талаптарды жеңілдету бөлігінде МЭК және Бағалы қағаздар жөніндегі халықаралық комиссияның ұсынымдарын ескеруі тиіс.

T+n есеп айырысу жүйесін енгізу 2014-2015 жылдарға жоспарланған бағалы қағаздар нарығындағы қызмет туралы заңнамаға, сондай-ақ азаматтық заңнамаға тиісті өзгерістер енгізу қажеттілігін қарастыруды талап етеді.

Сонымен қатар, брокерлік ұйымдардың қызметін пруденциалдық реттеу жүйесін қайта қарау қажет, ол капиталдың жеткіліктілігі, өтімділік, қаржылық левередж және тәуекелдерді басқару бойынша МЭК және Бағалы қағаздар жөніндегі халықаралық комиссияның ұсынымдарын ескеруі тиіс.

Сонымен қатар, бағалы қағаздар нарығындағы мәмілелер бойынша есеп айырысулардың аяқталуын және олардың қайтымсыздығын қамтамасыз ету, сондай-ақ сауда-саттыққа қатысушылардың құқықтарының теңдігін қамтамасыз ету, бағалы қағаздар нарығының тиімді жұмыс істеуін және инвесторлардың, оның ішінде шетелдік инвесторлардың сенімін қамтамасыз ету. , бағалы қағаздар нарығында маңызды талап (алғы шарт) болып табылады.

Қазіргі уақытта Қазақстан Республикасының заңнамасы бағалы қағаздардың ұйымдастырылған нарығында бағалы қағаздармен мәмілелер бойынша есеп айырысулардың аяқталуына кепілдік бермейді. Осыған байланысты қор нарығындағы сауда-саттыққа қатысушылардың құқықтары мен мүдделері қазіргі уақытта жеткіліксіз қорғалған. Жоғарыда айтылғандарды ескере отырып, қаржы құралдарымен есеп айырысуды жүзеге асыру тәртібі Қазақстан Республикасының бағалы қағаздар нарығы туралы заңнамасында айқындалады, бұл трейдерлердің бағалы қағаздар рыногында бағалы қағаздармен мәмілелердің аяқталуына және қайтарылмайтынына кепілдік беруі және мәмілелер бойынша есеп айырысу жүргізілмегені үшін жауапкершілікті белгілеу мүмкіндігі қарастырылатын болады. Бұл ретте үшінші тұлғаларға, мәміле қатысушыларына келтірілген зиянды өтеу шарасы не мәміле Қазақстан Республикасының заңнамасын бұза отырып жасалса және мәміле нәтижесінде осы тұлғаларға зиян келтірілсе, қарастырылады.

Қор биржасы, клиринг ұйымы, орталық депозитарий мен тіркеуші сияқты бағалы қағаздар нарығының инфрақұрылымдық ұйымдары тәуекелдерді басқару процесінде маңызды рөл атқарады.

Қазақстан Республикасы Ұлттық Банкінің Мемлекеттік кредиттік бюро, Бағалы қағаздардың бірыңғай тіркеушісі, Қазақстан қор биржасы сияқты қаржы нарығының инфрақұрылымдық ұйымдарына қатысты саясаты:

- инфрақұрылымдық ұйымдардың объективті, үздіксіз, сапалы қызметін қамтамасыз етуге;

- зейнетақы активтерімен алаяқтық әрекеттерге жол бермеу, қор нарығындағы теріс пайдаланушылықты (айла-шарғы жасауды), бағалы қағаздар ұстаушылардың құқықтарын тіркеу мәселелерінде рейдерлікті болдырмауға;

- валюта нарығындағы жағдайды бақылау мен ақша нарығының мөлшерлемелерімен алыпсатарлықты шектеуге;

- кредиттік тарихтың дәйекті болуын, қарыз алушылар туралы дербес деректердің сақталуын қамтамасыз етуге бағытталатын болады.

Қазақстан Республикасы Ұлттық Банкінің қаржы қызметтері нарығындағы саясатын түсіндіру мақсатында Қазақстан Республикасының Ұлттық Банкі инфрақұрылымдық еншілес ұйымдардың жанынан консультативтік кеңестер құруды ұсынады, олардың міндеттеріне еншілес ұйымдардың даму стратегиясын және тиімділігін қарау, сондай-ақ заңнаманы жетілдіру, оларды дамыту үшін ынталандыру жасау, ұсыныстар мен ұсыныстар әзірлейтін болады. Қазақстан Республикасының Ұлттық Банкі осы ұйымдардың директорлар кеңесінің құрамына Ұлттық кәсіпкерлер палатасының өкілін енгізуді қосымша ұсынады.

Ұлттық бағалы қағаздар нарығының ерекшеліктерін ескере отырып, үздік әлемдік тәжірибені енгізу мақсатында қаржы нарығының инфрақұрылымы бойынша ұсынымдар қолданылатын болады.

Бағалы қағаздар мен туынды қаржы құралдарының ұйымдасқан нарықтан ұйымдастырылмаған нарыққа өтуімен байланысты болуы мүмкін ұйымдасқан нарықтағы мәмілелердің осы түрлерінің төмендеу тенденциясын ескере отырып, G20 көшбасшыларының ұсынымдарын іске асыру барған сайын арта түсуде. белсенді. маңызды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz