Бағалы қағаздар қор нарығының ойын моделі: нарықты ұйымдастырушының электрондық порталының әзірлеуі

Қазақстан Республикасы білім және ғылым министрлігі

Әл-Фараби атындағы Қазақ ұлттық университеті

Толегенов А. К.

БАҒАЛЫ ҚАҒАЗДАР ҚОР НАРЫҒЫНЫҢ ОЙЫН МОДЕЛІ: НАРЫҚТЫ ҰЙЫМДАСТЫРУШЫ

ДИПЛОМДЫҚ ЖҰМЫС

Мамандығы 5В070300 - «Ақпараттық жүйелер»

Қазақстан Республикасы білім және ғылым министрлігі

Әл-Фараби атындағы Қазақ ұлттық университеті

«Қорғауға жіберілген»

Хаттама № ___, «___» 2022ж.

Кафедра меңгерушісі ф. -м. ғ. к., Мусиралиева Ш. Ж.

(қолы және мөрі)

«БАҒАЛЫ ҚАҒАЗДАР ҚОР НАРЫҒЫНЫҢ ОЙЫН МОДЕЛІ: НАРЫҚТЫ ҰЙЫМДАСТЫРУШЫ»

тақырыбында

ДИПЛОМДЫҚ ЖҰМЫС

5В070300 - «Ақпараттық жүйелер»

Орындаған Толегенов А. К

(қолы)

Ғылыми жетекші Бедельбаев А. А.

аға оқытушы (қолы)

Норма бақылаушы Қалидоллина Г. Т.

(қолы)

ТҮЙІНДЕМЕ

Дипломдық жұмыс 53 беттен, 28 суреттен, 1 кестеден, 22 пайдаланылған әдебиеттен тұрады.

Кілттік сөздер: қор нарығы, нарық ұйымдастырушысы, vue, акциялар, инвестициялар, c#, ойын моделі.

Жұмыстың өзектілігі. Қор нарығы қаржыландыру мен экономиканы дамытудың маңызды құралы болып табылады. Ол ерекше рөл атқарады, өйткені ол үй шаруашылықтары мен кәсіпорындардың жинақтарын инвестицияларға айналдыруға арналған. Осыған байланысты адамдардың қаржылық сауаттылығын дамыту қажеттілігі туындайды.

Жұмыстың мақсаты. Қор нарығының жұмыс механизмін зерттеу және осы механизммен танысу және оқыту үшін платформа ұсыну

Зерттеу объектісі: қор нарығы, акциялардың бағасы, нарықты ұйымдастырушы, компаниялар, қатысушылар

Зерттеу әдістері: қор биржасының жұмысын талдау, ойын оқыту платформасын әзірлеу.

Жасалған жұмыстар. Бұл мақалада қарапайым клиенттер үшін ғана емес, сонымен қатар брокерлер, дилерлер, тіркеушілер, басқарушы компаниялар және т. б. үшін қор нарығында ойнауды үйренуге арналған платформа ұсынылған.

РЕФЕРАТ

Дипломная работа состоит из 53 страниц, 28 рисунков, 1 таблиц, 22 иcпoльзoвaнныx мaтepиaлoв и пpилoжeния.

Ключевые слова: фондовый рынок, организатор рынка, vue, акции, инвестиции, c#, игровая модель.

Актуальность работы. Фондовый рынок является важнейшим инструментом финансирования и развития экономики. Он играет особую роль, т. к. призван трансформировать сбережения домашних хозяйств и предприятий в инвестиции. В связи с этим возникает потребность в развитие финансовой грамотности людей.

Цель работы. Изучение механизма функционирования фондового рынка и предоставление платформы для ознакомления и обучения этому механизму

Объект исследования: фондовый рынок, цена акций, организатор рынка, компании, участники

Методы исследования: анализ работы фондовой биржи, разработка игровой обучающей платформы

Проделанная работа. В данной работе представлена платформа для обучение игры на фондовом рынке не только обычным клиентам но также и брокерам, диллерам, регистраторам, управляющим компаниям и т. д.

ABSTRACT

Thesis consists of 53 pages, 28 figures, 1 tables, 22 used materials and applications.

Keywords: stock market, market organizer, vue, shares, investments, c#, game model.

The relevance of the work. The stock market is the most important instrument for financing and developing the economy. He plays a special role, because. is designed to transform the savings of households and enterprises into investments. In this regard, there is a need to develop financial literacy of people.

Purpose of work. Studying the mechanism of the functioning of the stock market and providing a platform for familiarization and training in this mechanism

Research object: stock market, share price, market organizer, companies, participants

Research methods: analysis of the work of the stock exchange, development of a gaming training platform

The done work. This paper presents a platform for learning to play the stock market not only for ordinary clients, but also for brokers, dealers, registrars, management companies, etc.

АНЫҚТАМАЛАР

Бағалы қағаздар нарығы - бұл оның қатысушылары арасындағы бағалы қағаздарды шығару, айналымы және жою жөніндегі қатынастар.

Бағалы қағаз - белгілі бір ақша немесе заттар (мүлік) үшін иесінің құқықтарын немесе оны берген адамның міндеттемелерін тіркейтін заңды құжаттың ерекше түрі.

Инвестор-өзіне тиесілі ақшаның немесе заттардың (мүліктің) белгілі бір мөлшерін оған айырбастау нәтижесінде бағалы қағаздың иесі.

Эмитент - бағалы қағазды инвесторға тиесілі ақша қаражатына немесе заттарға (мүлікке) айырбастап берген және бағалы қағаз бойынша инвестор алдында тиісті міндеттемелер жүктейтін нарыққа қатысушы.

Бағалы қағазды айналысқа шығару - эмитенттің бағалы қағазды инвестордың пайдасына иеліктен шығаруы.

Бағалы қағаздың айналысы - оны бір инвестордан екінші инвесторға иеліктен шығару.

Бағалы қағазды өтеу - инвестордың бағалы қағазды эмитентке кері иеліктен шығаруы, ол нақты бағалы қағаздың жұмыс істеуін тоқтатумен қатар жүреді. Әдетте бағалы қағаздың мерзімі аяқталған кезде орын алады.

Бағалы қағазды айналымнан алып қою - инвестордың бағалы қағазды эмитентке кері иеліктен шығаруы, ол нақты бағалы қағаздың жұмыс істеуін тоқтатумен қатар жүрмейді, тек оның айналыс саласынан уақытша шығуын ғана білдіреді.

МАЗМҰНЫ

КІРІСПЕ7

1 БАҒАЛЫ ҚАҒАЗДАР ҚОР НАРЫҒЫ9

1. 1 Бағалы қағаздар қор нарығына шолу9

1. 2 Бағалы қағаздардың мәні14

1. 3 Қазақстан қор нарығының бүгінгі таңдағы даму мәселелері мен жетілдіру жолдары17

1. 4 Нарықты ұйымдастырушысына қойылатын талаптар. 22

2 ҚОР НАРЫҒЫН ҰЙЫМДАСТУШЫНЫҢ ЭЛЕКТРОНДЫҚ ПОРТАЛЫН ІСКЕ АСЫРУ25

2. 1 Қолданылған стэк технолоигялары25

2. 2 Бағалы қағаздармен сауда жасау процесін ұйымдастыру30

2. 3 Акциялардың бағасын есептеу жолы33

2. 4 Бағдарламаның нәтижесі35

КІРІСПЕБұл жұмыстың мақсаты бағалы қағаздардың қор нарығын зерттеу болып табылады. Бұл тақырып бүгінгі күні өте өзекті болып табылады, өйткені қор нарығының жұмыс істеуі экономиканы өзін-өзі реттеуде және көптеген функцияларды жүзеге асыруда үлкен маңызға ие (мысалы, жинақтарды жұмылдыру және инвестицияларға бағыттау, капиталды экономиканың бір саласынан екіншісіне ауыстыру) . Сондай-ақ, қор нарығының біртіндеп дамуын ел экономикасының жай-күйі туралы айтуға болады. Дамыған экономикада бағалы қағаздар мен олардың нарығы мемлекет кәсіпорындарының қажеттіліктері үшін бос ақшаны жұмылдыруда үлкен рөл атқарады. Қор нарығы дамыған нарық инфрақұрылымының ажырамас бөлігі және оның маңызды элементі болып табылады. Қор нарығы қолдауды және тиімді реттеу жүйесін қажет етеді, өйткені оның жұмысындағы ақаулар бүкіл экономикалық жүйенің тепе-теңдігінің бұзылуына әкеледі. Қазақстанда қор нарығы әлі де қалыптасуда, бірақ ол елдің экономикалық жүйесімен өзара байланысты. Сондай-ақ, тақырыптың өзектілігі қазіргі уақытта бағалы қағаздар азаматтық айналымға мықтап еніп, көптеген әлеуметтік-экономикалық мәселелерді шешу үшін қолданылады. Олар азаматтық құқықтардың ерекше объектісі болып табылады, сонымен қатар олардың негізгі құқықтық маңызы бағалы қағаздардың белгілі бір азаматтық субъективті құқықтарды куәландыратындығына байланысты. Бағалы қағаздар нарығының жұмыс істеуінің мақсаты - барлық қаржы нарықтары сияқты-қаражатты қажет ететіндер мен артық кірісті салғысы келетіндер арасында қажетті байланыстар орнату арқылы экономикаға инвестициялар тарту тетігінің болуын қамтамасыз ету. Бұл ретте бағалы қағаздар рыногы инвестицияларды (белгілі бір бағалы қағаздар түрінде ресімделген) қолдан қолға тиімді беруге ықпал ететін тетіктің болуын қамтамасыз етуі өте маңызды және мұндай берудің заңды күші болуы тиіс. Өкінішке орай, Қазақстанда қарапайым тұрғындарға қаржылық сауаттылықты арттыру үшін қор нарығын зерттеуге мүмкіндік беретін аналогты платформалар жоқ. қор биржасының жұмысын талдау, ойын оқыту платформасын әзірлеу

Жұмыстың мақсаты. Әлеуметтік желілердегі қауіп-қатерлерді анықтау, болдырмау және күресу үшін қолданылатын әлеуметтік желілерді талдаудың негізгі міндеттері мен әдістерін зерттеу.

Зерттеу обьектілері:

Қор нарығы

- Акциялардың бағасы

- Нарықты ұйымдастырушы

- Компаниялар

- Қор нарығының қатысушылары

Зерттеу әдістері:

- Қор нарығының жұмысының талдау

- Ойын оқыту платформасын әзірлеу

Дипломдық жұмыс 2 тараудан тұрады.

- тарауда:Бағалы қағаздар нарығына жалпы шолу жасалады және Қазақстандағы қор нарығының қазіргі істердің ағымдағы жағдайы туралы айтылады.

- тарауда:Қосымшаның әзірлеудегі қолданылған технологиялар, жүзеге асыру тәсілдері жазылған.

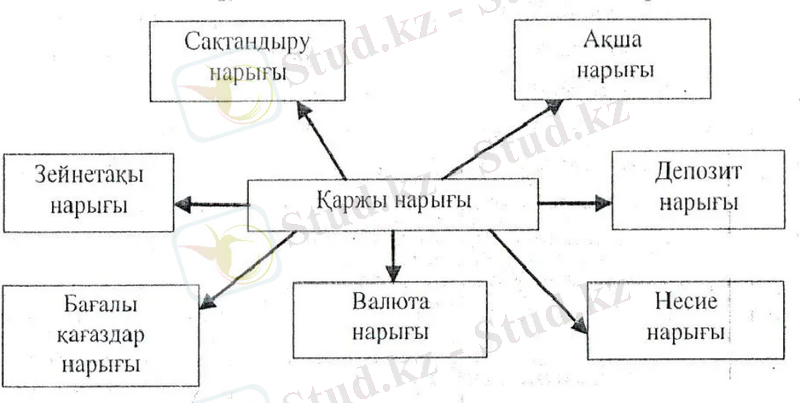

Нарықтық экономика-бұл нарықтар жиынтығы. Қаржы нарығының өзі олардың жеке тәуелсіз сегменттерінен тұрады:

- бағалы қағаздар нарығы;

- кредиттік нарықтың;

- валюталық нарықтың;

- сақтандыру нарығының;

- алтын нарығы.

Өзінің экономикалық мәні бойынша функционалдық өлшемдері бойынша қаржы нарығының екі маңызды құрамдас бөлігі ретінде кредиттік нарық және бағалы қағаздар нарығы ең жақын болып табылады. Бұл екі бәсекелес нарық. Несие нарығы да, бағалы қағаздар нарығы да бірдей қаржылық міндеттерді шешеді: экономикалық қатынастар субъектілерін, нәтижесінде ел экономикасын несиелеу. 70-ші жылдарға көшу. өткен ғасырда өзгермелі валюта бағамдары жүйесіне негізделген тұтынушылық қоғам дамуының монетарлық моделі валюта нарығы көлемінің күрт өсуіне және алтын нарығының біршама төмендеуіне әкелді, оның мәні әлі де маңызды болып қала береді. Қаржы нарығы ұғымы күрделі және жан-жақты, сондықтан ғалымдардың бұл терминді түсіндіруге көзқарасы өте көп. Батыс ғалымдары мен мамандары қаржы нарығы - бұл қаржылық талаптарды сатып алу-сату мәмілелері немесе оларды айырбастау мәмілелері жүзеге асырылатын нарық. Қаржы талаптары бойынша мыналар қарастырылады: ипотека, облигациялар, берілетін салым сертификаттары, акциялар, яғни қаржы нарығы көбінесе бағалы қағаздар нарығы ретінде ұсынылады. Көптеген теоретиктер мен практиктер қаржы нарығын оның негізгі функцияларының бірі - капиталды бөлу (қайта бөлу) арқылы байланыстырады. Қаржы нарығы-бұл қаржы активтерімен мәмілелер жасау арқылы экономиканың әртүрлі субъектілері арасында бос ақша капиталы мен жинақтарды қайта бөлу жүзеге асырылатын нарық. Қазақстанның Қаржы нарығын дамытудың негізгі бағыттарында міндеттердің келесі иерархиясы қойылуы кездейсоқ емес:

- Қаржы нарығының құралдарын пайдалану есебінен Қазақстан азаматтарының өмір сүру деңгейі мен сапасын арттыру.

- Қазақстан экономикасының субъектілеріне борыштық және үлестік қаржыландыруға, тәуекелдерді сақтандыру құралдарына бәсекелестік қол жетімділікті қамтамасыз ету арқылы экономикалық өсуге ықпал ету.

- Қаржы индустриясының өсуі үшін жағдай жасау. фрақұрылымдық институттар.

1 - сурет. Қаржы нарығының сызбасы

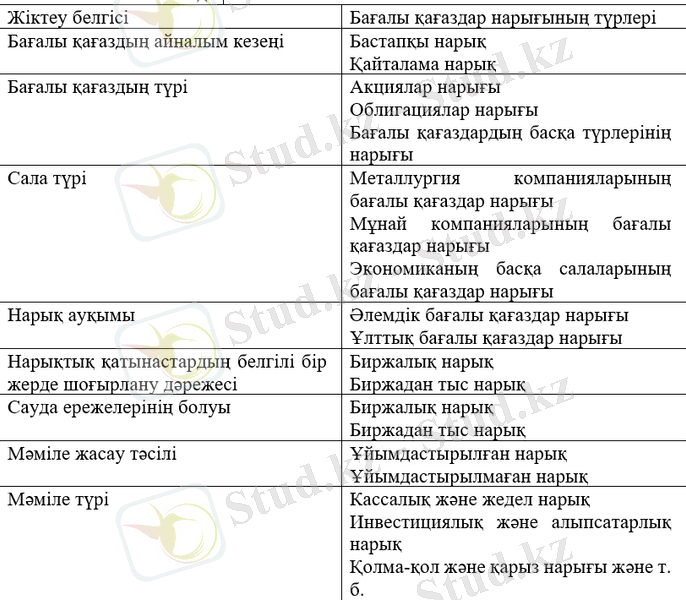

Орын, уақыт, процестер және т. б. тұрғысынан эмитенттер мен инвесторлар қатынастарының шоғырлану (шоғырлану) дәрежесіне қарай бағалы қағаздар нарығы биржалық және биржадан тыс (биржадан тыс) болып бөлінеді. Биржалық нарық-бұл биржаның заңды мәртебесі бар нарық. Биржаның нарық ретіндегі экономикалық негізі белгілі бір жерде (оның ішінде белгілі бір электрондық сауда жүйесінде) және дискретті уақыт аралығында бағалы қағаздармен бір типті мәмілелерді (сатып алу-сату мәмілелерін) шоғырландырудың (шоғырландырудың) жоғары дәрежесі болып табылады. Биржадан тыс (биржадан тыс) нарық - бұл уақыт пен кеңістікте бағалы қағаздармен сатып алу-сату мәмілелерін жасау процесінің ретсіздігімен сипатталатын нарық, ал ұйымдық-құқықтық тұрғыдан алғанда бұл нарық ел бойынша және қатысушылар бойынша шашыраңқы орналасқан. Белгіленген сауда ережелерінің болуы тұрғысынан, оларды мемлекет бекіткенге дейін, бағалы қағаздар нарығы тарихи түрде ұйымдасқан және ұйымдастырылмаған нарыққа бөлінді. Ұйымдастырылған нарық-бұл барлық қатысушылар үшін міндетті ережелерге сәйкес жұмыс істейтін нарық. Қазіргі уақытта ұйымдасқан нарық ұғымы оны мемлекет тарапынан реттеуді автоматты түрде қамтиды, өйткені бұл ережелерді мемлекет міндетті түрде мақұлдауы керек. Ұйымдастырылмаған нарық-бұл ережесіз және мемлекеттік реттеусіз нарық. Қазіргі заманғы жоғары дамыған бағалы қағаздар нарығы үшін ұйымдасқан және ұйымдастырылмаған болып бөліну іс жүзінде ескірді және өзекті бола бастады. Қазіргі уақытта бағалы қағаздар нарығы өзінің барлық аспектілерінде көп немесе аз дәрежеде ұйымдастырылған нарық болып табылады, оны тиісті жұмыс ережелерінсіз елестету мүмкін емес.

2 - сурет. Бағалы қағаздар нарығының түрлері

Бағалы қағаздар нарығы қандай да бір бөліктерге бөлінетін басқа да неғұрлым ерекше немесе неғұрлым жеке жіктеу белгілері болуы мүмкін. Мұндай кейінгі белгілер, әдетте, жоғары мамандандырылған және белгілі бір нарықта болып жатқан процестерді талдау мен болжаудың нақты мақсаттары үшін қажет. Бағалы қағаздар нарығы өзінің көріністерінде "шексіз", сондықтан оның жіктелуі "үлкен" болуы мүмкін. Бағалы қағаздар нарығының бастапқы деңгейі негізгі байланыстырушы буын бірыңғай валюта, бағалы қағаздар айналысының бірыңғай ережелері, нарыққа қатысушыларға қойылатын бірыңғай талаптар болғандықтан ғана ұлттық болуы мүмкін. Нарықтарды ұлттық және өңірлік нарықтарға бөле отырып, өңірлік нарық - бұл бірнеше ұлттық нарықтардың (еуропалық, азиялық, Еуразиялық экономикалық қоғамдастық шеңберінде - БЭЖ және т. б. ) бірігуі екенін есте ұстаған жөн. Бірақ кез - келген Эмитент, оның ішінде мемлекет үшін түпкі мақсат-барлық инвесторлар үшін арзан қарыз алу үшін ашық, қол жетімді нарыққа өз бағалы қағаздарымен шығу. Мұндағы критерий тек айналысқа шығарылған бағалы қағаздардың барлық инвесторлар таныған рейтингі, яғни Эмитенттің рейтингі болуы мүмкін. Сондықтан бағалы қағаздар нарығын интернационалдандыру ұлттық капитал елдердің шекарасынан өтетінін білдіреді. Әлемдік бағалы қағаздар нарығы қалыптасуда, оған қатысты ұлттық рыноктар дербес болып табылады. Ұлттық нарықтарды Осылайша, бастапқы нарық-бұл бағалы қағаздардың бастапқы орналасуы орын алатын нарық. Бастапқы нарықта қағаздарды сату нәтижесінде оларды шығарған адам (яғни оларды айналымға шығарған адам) оған қажетті қаржы ресурстарын алады, ал қағаздар бастапқы ұстаушылардың қолына түседі, олар оларды өздеріне қалдырады (осы бағалы қағаз куәландыратын мүліктік немесе мүліктік емес құқықтарды жүзеге асыру мақсатында, мысалы, оларды алу құқығы) . акционерлік қоғамды басқаруға қатысу) немесе алыпсатарлық табыс алу мақсатында сатады. IPO (Initial Public Offering) - акцияларды бастапқы орналастыру, компанияның акцияларды қор нарығында сату процесі, соның нәтижесінде компания жариялы, ал қағаздар - инвесторлардың кең ауқымына қолжетімді болады. Шын мәнінде, акционерлік қоғам дамуының осы кезеңінде ол әлі көпшілікке мәлім емес. Бірақ құрылтайшылардың әрқайсысы болашақта өз акцияларын көпшілік акционерлік қоғам жағдайында инвесторлардың кең тобына ұсына алады. Заңды түрде бұл SPO (Secondary Public Offering) - бұрыннан бар акционерлерге, әдетте компанияны құрушыларға немесе, атап айтқанда, мемлекетке тиесілі акцияларды жария орналастыру болады. SPO, IPO-дан айырмашылығы, акционерлік қоғамның жарғылық капиталының мөлшеріне әсер етпейді. Мұндай орналастыру компанияны көпшілікке жария етеді, әдетте акционерлердің көбеюіне әкеледі. SPO процедурасын follow-on (қосымша орналастыру) немесе жай PO (қоғамдық ұсыныс) деп аталатын қосымша акциялар шығарылымын жариялаудан ажырату керек. SPO процедурасы арқылы белгілі бір уақытта АҚШ-тағы жоғары технологиялар саласындағы барлық компаниялар, мысалы, Майкрософт өтті.

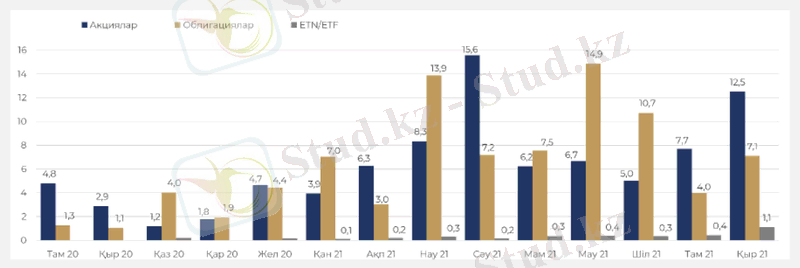

3-сурет. AIX сауда-саттық көлемі. Млн АҚШ доллар

3 суретте көрсеткендей AIX платформасындағы сауда-саттықтың жалпы көлемі 2021 жылғы қыркүйектегі алдыңғы айлармен салыстырғанда 71, 2% - ға артып, 20 718 873 АҚШ долларын құрады. AIX биржасында белсенділіктің өсуі жалғасуда-2021 жылғы қаңтар-қыркүйекте сауда-саттық көлемі өткен жылдың алғашқы тоғыз айындағы сауда-саттық көлемімен салыстырғанда 3, 7 есеге ұлғайды. Ал бұл, өз кезегінде, инвесторларды итеріп жіберер еді, нәтижесінде қоғам шығынға батар еді, өйткені барлық бастаулар, әсіресе жаңа бастаулар, қажетті қаржылық қолдауға ие болмас еді, бұл экономикадағы тоқырауға және регрессияға әкеп соқтырар еді. Биржалық сауда-бұл бағалы қағаздар, валюталар, қымбат металдар, пайдалы қазбалар және басқа құндылықтар нарығында мәмілелер жасау. Бұл активтермен сауда валюта, қор, тауар, фьючерстік биржаларда жүзеге асырылады. Бүкіл әлемде бағалы қағаздардың қайталама нарығының маңызды ерекшелігі оның өтімділігі болып табылады, яғни. табысты және ауқымды сауда-саттық мүмкіндігі, қысқа мерзімде бағалы қағаздардың айтарлықтай көлемін бағамдардың аз ауытқуларымен және іске асырудың төмен шығындарымен сіңіру мүмкіндігі. Қор нарығында табыс табудың 4 негізгі әдісі бар: алыпсатарлық, басқарушы компанияға жүгіну, серіктестік бағдарламаларға қатысу, оқыту.

- Трейдинг-инвестициялау теориясы мен тәжірибесін білуді талап ететін биржалық алыпсатарлықтар. Трейдерлер нарықтарды дербес талдайды, активтерді таңдайды, мәмілелер жасайды. Олар лотты сатып алу-сату бағасы арасындағы айырмашылықтан табады. Жаңадан келген ойыншыларға әдетте "басымен бассейнге" асықпауға кеңес беріледі. Алдымен нарық заңдарын, талдау әдістерін, сауда стратегияларын оқып, демо-шотты қолданған жөн.

- Сенімгерлік басқару-биржалық операцияларды жүргізу үшін делдалға сыйақы үшін капитал беру. Менеджер таңдалған стратегияға сәйкес шешім қабылдайды, бірақ клиенттің жағдайға әсер етуіне жол бермейді.

- Серіктестік бағдарламалар-айналымның пайызы үшін брокерлер үшін клиенттерді тарту.

- Оқыту, блог жүргізу-бұл кәсіпқойларға немесе биржалық сауда теориясын жақсы білетін адамдарға сәйкес келетін әдіс.

Жаппай санада нарық әрқашан сауда болып табылады, әйтпесе сатып алу-сату мәмілелерінің жиынтығы, яғни тауарды ақшаға айырбастау үшін бірдей әрекеттер. Сондықтан нарықтарды (осындай мәмілелер нарығы ретінде) бір - бірінен ажырататын ең бастысы-олардың мәні, яғни. өнім түрі. Бағалы қағаздар нарығы кез - келген басқа тауарлардың нарықтарынан өзінің нақты өнімі-бағалы қағазымен ерекшеленеді. Ең басында бағалы қағазды оның эмитенті инвесторға беретін арнайы құжат ретінде алдын ала анықтау берілді. Бірақ бұл құжат "өлі жүк" болып қала бермейді, бірақ әдетте кейіннен өз нарығында сатылады және сатып алынады, сондықтан экономикалық тұрғыдан құнды қағаз-бұл көбінесе ақшаға айырбасталатын тауар немесе тұтыну құны. Бағалы қағаздың тауар ретіндегі ерекшеліктерінен бағалы қағаздар нарығының барлық басқа ерекшеліктері мен сипаттамалары туындайды. Бағалы қағаздар нарығы мен материалдық тауарлар нарығындағы айырмашылықтар. Салыстырылатын нарықтардағы келесі маңызды айырмашылықтарды бөліп көрсетуге болады: бағалы қағаздарда өндіріс пен тұтыну сатыларының болмауы. Материалдық тауарлар нарығы үш кезеңнен тұрады: тауарларды өндіру, оны тұтынушыға жеткізу немесе тауарлардың айналымы процесі және оны тұтыну. Бағалы қағаздар нарығында өндіріс және тұтыну станциялары жоқ.

4 - сурет. Бағалы қағаздар

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz