Инвестициялық шешімдерді бағалау және тәуекелдерді басқаруда нақты опциялар әдісінің қолданылуы

Мазмұны

инвестициялық тәуекел опциясы

Кіріспе

1-тарау Инвестициялық қызметті негіздеудің теориялық негіздері

1. 1 Белгісіздік жағдайындағы инвестиция түсінігінің мазмұны

1. 2 Тәуекел факторлары және тәуекелдердің жіктелуі

1. 3 Ұзақ мерзімді инвестициялық жобалар үшін тәуекелдерді басқару әдістері

1. 4 Жанама әдістер

1. 4. 1 Сезімталдықты талдау

1. 4. 2 Монте-Карло әдісі

1. 5 Тікелей әдістер

1. 5. 1 Тәуекелді бағалау үшін шешім ағашын қолдану

1. 5. 2 Сценарий әдісі

1. 6 Нақты опциялар әдісі

Инвестициялық жобаны бағалаудың нақты нұсқаларын пайдалануды талдау 2-тарау

2. 1 Нақты варианттардың теориялық мазмұны және түрлері

2. 2 Опцияларды бағалау үшін Блэк-Скоулз формуласын пайдалану

2. 3 Нарықтық опцион бағасының биномдық моделі

2. 4 Опционды бағалау үшін үлгілерді практикалық қолдану

2. 5 Нарықтық опционның бағасын анықтау тәсілдерін салыстыру

Инвестициялық шешімдерді қабылдау әдістерін практикалық қолдану тарау 3

3. 1 Жобаның мақсаты мен мазмұны

3. 2 Инвестициялық жобаның ақша ағындарының негіздемесі

3. 3 Инвестициялық жобаның ақша ағындарын қалыптастыру

3. 4 Инвестициялық жобаның қаржылық нәтижелерін талдау

3. 5 Инвестициялық жобаның таза келтірілген құнының бір жақты сезімталдық талдауы

3. 6 Монте-Карло әдісі

3. 7 Инвестициялық жобаның сценарийлік әдісі

3. 8 Нақты опциялармен тәуекелді басқару

3. 9 Инвестициялық жобаны іске асыру бойынша ұсыныстар

Қорытынды

Пайдаланылған әдебиеттер мен әдебиеттер тізімі

Кіріспе

Қазіргі нарық жағдайындағы бизнес келесі тенденциялармен байланысты. Біріншіден, экономиканың әртүрлі салаларының экстенсивті және интенсивті дамуына байланысты бос қолма-қол ақшаны инвестициялау баламаларының санының артуы. Екіншіден, баламалардың бірін таңдау ішкі және сыртқы тәуекелдердің көбеюімен байланысты. Нарық конъюнктурасының болашақ дамуының белгісіздігі бірнеше балама нұсқаларды тудырады. Үшіншіден, инвестиция көлемі екі жақты процесс ретінде кеңеюде, оған халықаралық қатынастардың және жалпы технологиялық прогрестің дамуы негізінде инвестицияға сұраныстың артуы да, сыртқы капитал ұсынысының артуы да кіреді. Инвестициялық жобаларға шектеулі қаражатты инвестициялайтын менеджер немесе басқа шешім қабылдаушы, мәміленің экономикалық тиімділігін және оның болашақта практикалық маңызын негіздеу мәселесі алдында тұр. Шешім болашақ ақша ағындары туралы қабылданады. Жаңа нарықтық жағдайлар мен соған байланысты факторлардың әсерінен бизнес немесе инвестиция болашақта не әкелетінін қазіргі уақытта бағалау маңызды. Мұның бәрі теориялық және практикалық тұрғыдан инвестициялық шешімдерді қабылдаудың әртүрлі әдістерін зерттеудің өзектілігін растайды.

Экономиканың нақты секторындағы бизнесті инвестициялау қолда бар активтерді де, болжамды пайда мәндерін де, сондай-ақ саясатқа, экологияға, адам ресурстарын басқаруға, қосымша білімге, беделге және т. б. байланысты сыртқы жағдайларды ескереді. Инвестициялық шешім қабылдаудың әртүрлі үлгілері бар. Әрбір жеке жағдайда менеджер нақты жағдайларда үлгінің қолданылуын талдайды. Сонымен қатар, инвестордың белгілі бір қадамдарға және жалпы тәуекелге бейімділігін ескеру қажет.

Экономиканың нақты секторында бизнесті жүргізу кезінде кәсіпорын басшылығы ұзақ мерзімді және қысқа мерзімді мақсаттардың кең ауқымын қояды, бизнес стратегиясын анықтайды, пайданы барынша арттыру және күтілетін нәтижелерге қол жеткізу мақсатында тиісті міндеттер қояды. Кәсіпорын үшін сыртқы және ішкі жағдайлар үнемі өзгеріп отыратындықтан, бизнесті жағдайларға бейімдеу қажет. Икемділік болашақта активтердің бір бөлігін немесе басқа мүмкіндіктерді сатып алу және сатудың кірістірілген мүмкіндіктері болып табылатын нақты опцияларға қол жеткізуге мүмкіндік береді. Бір жағынан, нақты нұсқалардың артықшылығы - жоспарлау сатысында кірісті арттыру немесе шығындарды азайту үшін ықтимал тактикалық қадамдарды талдау және болашақта бұл әрекеттерді жүзеге асыру мүмкін. Басқа жақтан, опциялар бизнесті реттеуге, динамикадағы ұйымның қызметіне әсер ететін факторларды бақылауға және үнемі басқару шешімдерін қабылдауға мүмкіндік береді. Осыған байланысты менеджмент үшін болашақ даму тенденцияларын болжау және түсіну маңызды деп айтуға болады, сонымен қатар нақты опциялардың құнын бағалау кезінде модельге енгізілген факторларға терең талдау жүргізу, таңдау шындыққа ең жақын келетін дұрыс математикалық модель.

Осылайша, осы қорытынды біліктілік жұмысының мақсаты мен міндеттерін тұжырымдауға болады. Мақсаты - инвестициялық шешімдерді қабылдаудың тиімділігі мен орындылығын бағалау модельдерін зерттеу, соның ішінде нақты опциялар әдісінің теориясы мен практикалық қолданылуын зерттеу. Тақырып аясында келесі міндеттер қойылды:

Белгісіздік жағдайында және әртүрлі факторлардың әсерінен инвестициялық жобалардың орындалуын негіздеу;

Инвестициялық жобалардың тиімділігін бағалаудың негізгі үлгілерін, оның ішінде сезімталдықты талдауды және Монте-Карло әдісін, сондай-ақ сценарий әдісі мен шешім ағашын зерттеу;

Әдістерді оң және теріс жақтарына, сондай-ақ олардың қолдану салаларына қатысты салыстыру;

Тәуекелдерді басқару тәсілі ретінде нақты опциялар әдісін қарастыру;

Қаржылық және нақты опциондардың құнын бағалау әдістерін ашу;

Нақты бизнес үшін ең қолайлы көзқарас тұрғысынан опциондарды бағалау модельдерін талдау;

Инвестициялық жобаны жүзеге асырудың орындылығының практикалық негіздемесі - мейрамхана бизнесін ашу;

Теориялық базаны шешім қабылдау, инвестициялау, нақты нұсқалар теориясы саласындағы отандық және шетелдік авторлардың еңбектері, сезімталдықты талдау және Монте-Карло әдісін енгізу бойынша әдістемелік ұсыныстар құрайды.

Бірінші тарауда белгілілік пен белгісіздік жағдайындағы инвестициялық жобалардың ерекшеліктері, тәуекел факторлары, инвестициялық шешімдерді қабылдаудың тікелей және жанама әдістері, нақты опцияларды қолданудың теориялық негіздері қарастырылады. Екінші тарауда нақты опциондардың мәні және олардың қаржы нарығындағы аналогтары ашылады, опциондардың классификациясы жүзеге асырылады. Сонымен қатар, нұсқаларды бағалау әдістері осы құралдарды тәжірибеде қолдану мысалдарын қарастыра отырып талданады. Үшінші тарау мейрамхана ашуға инвестициялаудың тиімділігін бағалаудың зерттелген әдістерін тәжірибеде қолдануға арналған.

1-тарау Инвестициялық қызметті негіздеудің теориялық негіздері

1. 1 Белгісіздік жағдайындағы инвестиция түсінігінің мазмұны

Инвестициялардың жалпы экономикалық мағынадағы рөлі - даму деңгейі әртүрлі елдердің ішкі және сыртқы экономикалық саясатын жүзеге асыруға ықпал етеді. Экономикалық өсудің катализаторы экономикалық тиімді және техникалық және технологиялық негізделген инвестициялық қызмет болып табылады. Бизнес-процестерді модернизациялау, өндіріс ауқымын кеңейту, жаңа өнімді енгізу немесе білікті кадрларды тарту ақшаны инвестициялауды талап етеді. «Инвестициялық шешімдерді бағалау кезінде біз инвестордың жеке және жеке инвестицияларға (шығыстарға) негізделген ағымдағы тұтынумен байланысты емес, әдетте, ұзақ мерзімді мақсаттарға жетуге бағытталған қызметін түсінеміз. қарыз капиталы»[8] . Түсіну керек, сол объект, мысалы, автомобиль,

Инвестициялар ұзақ мерзімді негізде белгілі бір шарттарда капиталды салуды көздейді. Бұл жағдайларды келесідей сипаттауға болады:

Капиталдың бір бөлігі белгілі бір мерзімге тікелей өндіріс процесінен шығарылады және ақшалай түрде көрсетілген нәтиже болашақта алынуы мүмкін деп болжанады.

Инвестициялардың мақсаты жеке тұтыну емес, компанияны дамыту және осы қызметке қатысушы тараптардың мүдделерін қанағаттандыру. Инвестициялық қызмет компанияда және оның барлық бөлімшелерінде болып жатқан барлық процестерге әсер етеді.

Инвестициялар қаражаттарды қарызға алумен байланысты және болашақта несиелік қаражаттарды қайтару жауапкершілігін өз мойнына алуды көздейді.

Инвестициялық мақсаттар ақшалай және ақшалай емес болуы мүмкін. Бірінші жағдайда пайданы ұлғайту немесе шығындарды азайту маңызды. Екінші жағдайда, бұл ақша технологияларды дамытуға инвестицияланған кезде беделді немесе ғылыми сипаттағы міндеттер болуы мүмкін.

Инвестициялау объектісі бойынша нақты және қаржылық инвестициялар бөлінеді. Біріншісіне, мысалы, өндірісті кеңейту немесе оның жекелеген бөлімшелерінің тиімділігін арттыру мақсатында материалдық немесе материалдық емес активтерге инвестиция жатады. Соңғысы дивидендтер түріндегі тұрақты төлемдерді, сондай-ақ сатудан түскен пайданы алу үшін ақшаны валюталарға, акцияларға, облигацияларға және басқа да қаржылық құралдарға салуды білдіреді.

Инвестициялық қызметтің маңызды сипаттамасы шығындарды негіздеу қажеттілігі болып табылады, өйткені қарыз капиталы жиі пайдаланылады және несие беруші қаражаттың не үшін пайдаланылатынын түсінуі керек. Бұл инвестициялық жобаға инвестиция салатын тұлғалардың мүдделерін қанағаттандыру маңызды. Сонымен қатар, инвестициялар ақша капиталының бірден ұлғаюына әрқашан кепілдік бере алмайды. Сондықтан қазіргі уақытта ақша ағындарының болашақтағы бөлінуін бағалау қажет. Яғни, инвестициялық жоба мұқият әзірленіп, оның техникалық мүмкіндігі мен экономикалық тиімділігі негізделуі керек.

Инвестициялар белгілілік пен белгісіздік немесе тәуекел жағдайында жасалуы мүмкін. Тәуекел мен белгісіздік арасындағы айырмашылықты алғаш рет Ф. Х. Рыцарь. Оның көзқарасы бойынша «өлшенетін белгісіздік» және «тәуекел» жағдайдың баламалы дамуын және олардың белгілі ықтималдығын қамтиды. Белгісіздік жағдайында альтернативті нұсқаларды да болжауға болады, бірақ олардың ықтималдықтарын анықтаусыз. [19] Фрэнк Найт бірінші болып белгісіздік жағдайында шешім қабылдау оны жасайтын менеджерлердің субъективті пайымдауларына байланысты екенін атап өтті. Белгісіздік сыртқы және ішкі бірқатар объективті факторларға байланысты туындайды, олардың кейбіреулерін қазіргі кезде жай ғана бағалау мүмкін емес. Белгісіздік белгілі бір кәсіпорын үшін тәуекелді тудырады, ал тәуекелді өлшеу әлдеқашан субъективті түрде жарамды үлгіні болжайды. Кең мағынада экономиканың нақты секторындағы тәуекелдерді басқаруды бизнесті өзгеретін жағдайларға бейімдейтіндей болашақ нәтижелерді бөлуді өзгертуге бағытталған инвестицияларды жасау деп түсіндіруге болады. Тәуекел жағдайлары нарықтық жағдайдың болашақ жағдайына байланысты менеджерлердің мінез-құлқының бірнеше стратегиясының болуын білдіреді. Әртүрлі кезеңдерде жүзеге асырылатын кірістірілген мүмкіндіктер болашақ нәтижелерді реттеуге және қолайлы немесе қолайсыз нәтиженің басталуына байланысты оларды дәйекті түрде жақсартуға мүмкіндік береді. Бұл кірістірілген мүмкіндіктер нақты опцияларды білдіреді. Кең мағынада экономиканың нақты секторындағы тәуекелдерді басқаруды бизнесті өзгеретін жағдайларға бейімдейтіндей болашақ нәтижелерді бөлуді өзгертуге бағытталған инвестицияларды жасау деп түсіндіруге болады. Тәуекел жағдайлары нарықтық жағдайдың болашақ жағдайына байланысты менеджерлердің мінез-құлқының бірнеше стратегиясының болуын білдіреді. Әртүрлі кезеңдерде жүзеге асырылатын кірістірілген мүмкіндіктер болашақ нәтижелерді реттеуге және қолайлы немесе қолайсыз нәтиженің басталуына байланысты оларды дәйекті түрде жақсартуға мүмкіндік береді. Бұл кірістірілген мүмкіндіктер нақты опцияларды білдіреді. Кең мағынада экономиканың нақты секторындағы тәуекелдерді басқаруды бизнесті өзгеретін жағдайларға бейімдейтіндей болашақ нәтижелерді бөлуді өзгертуге бағытталған инвестицияларды жасау деп түсіндіруге болады. Тәуекел жағдайлары нарықтық жағдайдың болашақ жағдайына байланысты менеджерлердің мінез-құлқының бірнеше стратегиясының болуын білдіреді. Әртүрлі кезеңдерде жүзеге асырылатын кірістірілген мүмкіндіктер болашақ нәтижелерді реттеуге және қолайлы немесе қолайсыз нәтиженің басталуына байланысты оларды дәйекті түрде жақсартуға мүмкіндік береді. Бұл кірістірілген мүмкіндіктер нақты опцияларды білдіреді. Тәуекел жағдайлары нарықтық жағдайдың болашақ жағдайына байланысты менеджерлердің мінез-құлқының бірнеше стратегиясының болуын білдіреді. Әртүрлі кезеңдерде жүзеге асырылатын кірістірілген мүмкіндіктер болашақ нәтижелерді реттеуге және қолайлы немесе қолайсыз нәтиженің басталуына байланысты оларды дәйекті түрде жақсартуға мүмкіндік береді. Бұл кірістірілген мүмкіндіктер нақты опцияларды білдіреді. Тәуекел жағдайлары нарықтық жағдайдың болашақ жағдайына байланысты менеджерлердің мінез-құлқының бірнеше стратегиясының болуын білдіреді. Әртүрлі кезеңдерде жүзеге асырылатын кірістірілген мүмкіндіктер болашақ нәтижелерді реттеуге және қолайлы немесе қолайсыз нәтиженің басталуына байланысты оларды дәйекті түрде жақсартуға мүмкіндік береді. Бұл кірістірілген мүмкіндіктер нақты опцияларды білдіреді.

1. 2 Тәуекел факторлары және тәуекелдердің жіктелуі

Әдебиеттерде тәуекел ұғымына көптеген анықтамалар берілген. Экономиканың нақты секторындағы бизнестің тәуекелін болашақ нәтижелерді алу тұрғысынан қарастыратын болсақ, онда жобаның немесе тұтастай алғанда бизнестің болашақ табысының белгісіздігі әсерге байланысты болған кезде тәуекел туралы кең мағынада айтуға болады. барлық ішкі және сыртқы факторлар. «Тар мағынада бизнестің нақты тәуекелі бір ғана ерекше фактордың әсерінен кірістің және басқа да пайдалы болашақ бизнес нәтижелерінің анық еместігі ретінде түсініледі - факторлық тәуекел деп аталады». [8]

Экономиканың дамуымен жалпы бизнеске және әсіресе инвесторлар жүзеге асыратын жобаларға әсер ететін тәуекел факторларының көбірек пайда болу тенденциясы артады. Сонымен қатар, әрбір жеке ұйым үшін кейбір факторлар маңыздырақ болады, ал басқалары азырақ болады, бұл кәсіпорынның қызметі қандай тауашаға жататынына байланысты, бизнес-ортаға, ұйымдық ерекшеліктерге және т. б.

Тәуекелдердің көптеген классификациялары бар, яғни оларды белгілі бір атрибут бойынша топтарға бөлу.

Жүйелік емес тәуекел (немесе ) және жүйелі тәуекел (, нарықтық) ұғымдары Д. Трейнор, В. Шарп, Д. Литнер және Дж. Моссин. Тиісінше, құзыретті инвестициялық портфельмен тәуекелдің бір бөлігін портфельге әртүрлі компаниялардың акцияларын, сондай-ақ кірістілігі экономикалық дамудың болашақ сценарийіне байланысты әртүрлі болуы мүмкін мемлекеттік облигацияларды қосу арқылы теңестіруге болады. Дегенмен, жалпы нарыққа әсер ететін және оны толығымен жоққа шығаруға болмайтын жүйелі тәуекел бар. [37]

Тиісінше, нақты бизнес үшін қаржы нарығына ұқсастық бойынша факторлардың екі негізгі тобын бөлуге болады: сыртқы және ішкі. Сыртқы тәуекелдердің ерекшеліктері инвестор олардың инвестициялық жобаға әсерін талдай алады, бірақ оларға тікелей әсер ете алмайды, жоққа шығарады немесе реттей алмайды. Керісінше, менеджерлердің ішкі тәуекелдерге әсер ету мүмкіндігі бар. Нақты бизнес ең алдымен өнім сатылатын нарықтарға, сондай-ақ бизнестің жұмыс істеуіне қажетті шикізат пен материалдар нарықтарына байланысты. [8] Осылайша, сыртқы факторларға мыналар жатады:

Нарық конъюнктурасының, бағаның, валюта бағамының өзгеруі;

бәсекелестердің әрекеттері;

Экономикалық емес факторлар, мысалы, кәсіпкерлік саласындағы заңнаманың дамуы, инвестициялық қызметтің шарттары, елдегі саяси жағдай;

Инфляция деңгейі, пайыздық мөлшерлеме, экономикалық өсу және басқа да макроэкономикалық көрсеткіштер;

Кейбір елдермен сауданы шектеу немесе жоғары баж салығы сияқты сыртқы экономикалық тәуекелдер;

қоршаған орта факторлары.

Ішкі тәуекел факторлары:

Кәсіпорынның технологиялық ерекшеліктерін, қолданылатын құрал-жабдықтар деңгейін анықтайтын, саланың даму тенденцияларын белгілейтін өндірістік факторлар;

Персоналдың біліктілік деңгейі және ұжым ішіндегі қарым-қатынастар;

Стратегиялық немесе операциялық шешімдерді қабылдау кезіндегі менеджерлердің қателері;

Байланыстыратын компаниялардың, банктердің қаржылық жағдайы туралы ақпараттың толық болмауынан тұратын кәсіпорынның қаржылық көрсеткіштері;

Сонымен қатар, кейбір факторлардың ішкі және сыртқы болуы мүмкін екенін атап өтуге болады, мысалы, қоршаған орта факторлары.

Тәуекелдердің келесі классификациясы да бөлінеді:

Өндірістік тәуекел - жоспардың мерзімі, өткізу көлемі және шығындары бойынша орындалмауынан туындайтын тәуекел.

Инвестициялық тәуекел - бұл бағалы қағаздардың инвестициялық портфелінің құнсыздануымен байланысты тәуекел.

Нарықтық тәуекел - пайыздық мөлшерлемелердің ауытқуынан туындайтын тәуекел.

Саяси тәуекел - бұл мемлекеттік саясаттың өзгеруіне байланысты туындайтын тәуекел.

Қаржылық тәуекел - бұл қаржылық операциялар мен тиісті санаттардағы күтпеген өзгерістерден туындайтын пайыздық, несиелік, валюталық тәуекелді қамтитын тәуекел.

Экономикалық тәуекел - бұл компаниялар экономикалық көрсеткіштердің нашарлауынан, мысалы, энергия бағасының немесе материалдық шығындардың өсуінен шығынға ұшыраған жағдайда бәсекелестік ортада туындайтын тәуекел. [16]

1. 3 Ұзақ мерзімді инвестициялық жобалар үшін тәуекелдерді басқару әдістері

Тәуекелдерді басқарудың негізгі міндеті - белгілі бір стратегияны жүзеге асыру кезінде инвестициялық жобаның нәтижелерін болашақта бизнесті немесе бағалы қағаздар портфелін өзгермелі нарық жағдайына бейімдейтіндей түрлендіру. Үш негізгі стратегия бар: қорғаныс, шабуыл және аралас. [8] Аты айтып тұрғандай, бірінші стратегия жағымсыз тенденциялардың әсерін азайтуға мүмкіндік береді, сонымен қатар оңды елеусіз қалдырады. Керісінше, шабуыл стратегиясы қолайлы жағдайларда болашақ нәтижелердің кеңеюіне, ал қолайсыз жағдайларда нашарлауына әкеледі.

Формасына сәйкес тәуекелдерді басқару әдістері келесіге бөлінеді:

Тәуекелді қабылдау;

Тәуекелді болдырмау немесе белгілі бір қауіп факторларын алып тастау;

Тәуекелді тасымалдау;

Тәуекелді әртараптандыру.

Оқиғалардың қолайлы дамуын күте отырып, тәуекелге бару керек екені анық. Банкроттыққа кепілдіктің жоқтығына қарамастан, бизнесті дамыту үшін әрбір менеджер белгілі бір дәрежеде тәуекелге баруы керек. Тәуекелден аулақ болуға және мемлекеттік облигациялар сияқты тәуекелсіз активтерге инвестициялауға болады. Тәуекелді немесе хеджирлеуді аудару кезінде сіз ақылы түрде осы тәуекелдерді қабылдауға дайын үшінші тарапты табуыңыз керек. Кәсіпорын қызметінің диверсификациясы мақсатқа байланысты және бір-бірін алмастыратын немесе толықтыратын тауарларға бағытталуы мүмкін. Әрбір кәсіпкер өзінің тәуекелге бейімділігіне, қалыптасқан нарықтық конъюнктура жағдайларына, капиталдың ақшалай қорларына және белгілі бір стратегияны қолдану мүмкіндігіне байланысты тәуекелдерді басқарудың әртүрлі әдістерін немесе олардың комбинациясын таңдайды.

Нақты бизнесте тәуекелдерді басқару кезінде сандық және сапалық әдістердің үйлесімі қолданылады. Сапалылары белгілі бір дағдарысқа қарсы шараларды ұсыну үшін жобаға әсер ететін тәуекел факторларының сипаттамасын қамтиды. Содан кейін инвестициялық жобаның тәуекелдерін сандық бағалау үшін әртүрлі модельдер қолданылады. «Тәуекелдің барлық түрлерін шартты түрде екі негізгі санатқа бөлуге болады: дискретті тәуекелдер және үздіксіз тәуекелдер (үздіксіз белгісіздік) . Дискретті тәуекелдерге стратегиялық шешімдерге байланысты тәуекелдер жатады, ал үздіксіз тәуекелдерге нарықтық тәуекелдер немесе нарықтық факторлардың (баға, пайыздық мөлшерлемелер, валюта бағамдары және т. б. ) ауытқуы тәуекелдері жатады». [17] Шарттарға байланысты тәуекелді бағалаудың келесі әдістері бөлінеді: таза келтірілген құнның есебі, сезімталдықты талдау; болашақ дамудың дискретті сценарийлерімен шешім ағашы, сценарий әдісі қолданылады; белгісіздік және болашақ нәтиже мәндерінің ауқымы кезінде Монте-Карло әдісін қолдануға болады; кірістірілген мүмкіндіктері бар неғұрлым күрделі модельдер нақты опцияларды пайдалануды және бизнесті әртараптандыруды қамтиды. [7; он бір]

1. 4 Жанама әдістер

Бұл тарауда екі топқа бөлуге болатын әдістер қарастырылады: жанама және тікелей тәуекелді өлшеу әдістері. Бірінші топқа сезімталдықты талдау және оның модификациялары кіреді. Жанама әдістердің жалпы сипаттамасы олар тәуекел факторларын тікелей бағаламайды, нақты тәуекелдік шаралары есептелмейді, бірақ олар жобаның жалпы тұрақтылығын және инвестициялық жобаның болашақ нәтижелеріне әртүрлі параметрлердің әсерін түсінуді қамтамасыз етеді. Жанама әдістердің көмегімен жобаның орындылығын және бизнестің әртүрлі өзгермелі жағдайларға сезімталдығын бағалауға болады.

1. 4. 1 Сезімталдықты талдау

Сезімталдық талдаудың негізгі міндеті жобаны сипаттайтын нәтижелі тәуелді айнымалы мен оған әсер ететін факторлар арасындағы байланысты анықтау болып табылады. Көп жағдайда инвестициялық жобаны қарастыру кезінде NPV бағалау ретінде қабылданады, бірақ басқалары да критерий ретінде пайдаланылады, мысалы, IRR немесе кірістілік индексі. Тәуелсіз айнымалылар бірлік бағасы, сату көлемі, уақыт кезеңдері, әр түрлі шығындар түрлері және т. б. болуы мүмкін.

Әдебиетте сезімталдықты талдаудың екі түрі бар. Стохастикалық тәуелсіз факторлармен тәуелді параметрдің өзгерістері анықталған кезде «А» типті талдау. Бір фактордың вариациясын қалған тәуелсіз айнымалылар бекітілгенімен қарастыруға болады. «В» типті талдау, мысалы, белгілі бір NPV деңгейіне немесе ішкі кірістілік деңгейіне жету үшін жобаның сипаттамаларын қаншалықты өзгертуге болады, олардың сыни мәндері қандай деген сұраққа жауап береді. Ол үшін сызықтық регрессияны құруға және нәтижелерді график арқылы түсіндіруге болады. Еңіс неғұрлым тік болса, айнымалының инвестициялық жобаның нәтижесіне әсері соғұрлым жоғары болады. [31]

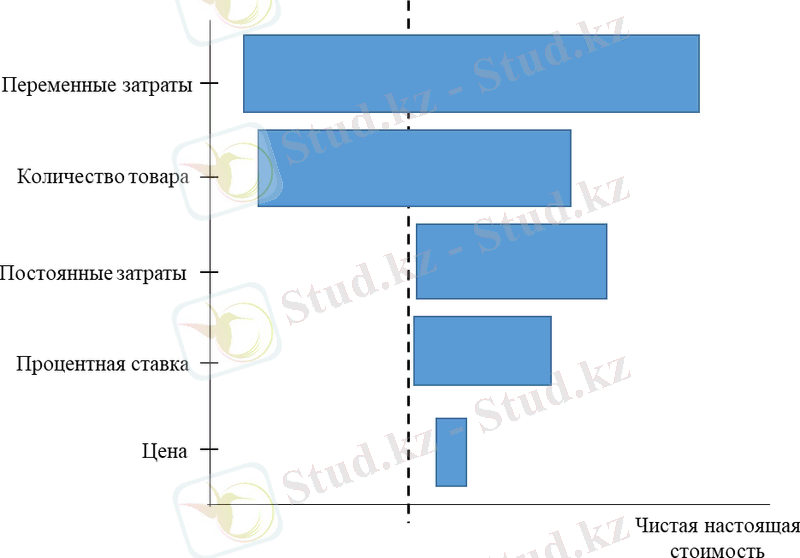

Нәтижелерді графиктер түрінде көрсетудің тағы бір нұсқасы - суретте көрсетілгендей «торнадо» диаграммасын құру. 1. NPV мәндері абсцисса осі бойынша, ал баға, айнымалы шығындар, пайыздық мөлшерлеме және т. б. сияқты әртүрлі факторлардың мәндерінің интервалдары ордината осі бойымен белгіленеді. Нүктелі сызық баламалы жобаға салынған инвестицияны көрсетеді. Тиісінше, жоба төрт негізгі факторлардың өзгерістеріне барынша сезімтал және олар қосымша талдауды қажет етеді. Сонымен қатар, сезімталдық талдауын олардың NPV-ге бір мезгілде әсерін бағалау үшін екі айнымалының комбинациясы бойынша жүргізуге болады. Содан кейін нәтижелердің көрінісі үш өлшемді кеңістіктегі жазықтық болып табылады, ол NPV таралуын сипаттайды.

Күріш. 1. Пайда құнына әртүрлі факторлардың әсері

Дереккөз: Клемен Роберт Т., Рейли Т. Шешім құралдарымен қиын шешімдер қабылдау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz