Кәсіпорынның ақпараттық жүйесіндегі бухгалтерлік басқару есебі: пәні, тәсілдері және қағидалары

Жоспар

Кіріспе

- Бухгалтерлік басқару есебінің пәні және экономикалық мәні.

- Басқару есебінің объектілері, тәсілдері, принциптері.

- Кәсіпорынның ақпараттық жүйесіндегі басқару есебі.

Қорытынды

Пайдаланған әдебиеттер

Кіріспе

Басқару есебі - экономикалық субъектілерді жоспарлау, бақылау және басқару іс-әрекетін реттеу мен шешім қабылдау процесі арқылы басқару.

Басқару есебінің негізінде қаржылық, материалдық және еңбек ресурстарын тиімді басқару жүйесі жатыр.

Басқару есебі негізінен үлкен екі топқа бөлінеді: өндірістік ресурстар, шаруашылық процестері мен олардың нәтижелеріне біріктенуге болатын өндірісті басқарудың бүкіл циклы процессіндегі объектілердің жиынтығы жатады. Өндірістік ресурстар кәсіпорынның шаруашылық қызмет барысында адам еңбегінің мақсатқа сәйкестігін қамтамасыз ету. Олар мыналарды біріктіреді:

- Негізгі құралдар - еңбек құралдары (машиналар, жабдықтар, өндірістік ғимараттар және т. б. ), олардың жағдайы мен пайдалану.

- Материалдық емес активтер - мерзімінен бұрын қаржы бөлінген объектілер (жерді пайдалану құқығы, патенттер, лицензиялар, тауарлық белгілер және т. б. )

- Материалдық ресурстар - еңбек құралдарының көмегімен өндіріс процесінде өңдеуге арналған еңбек керекжарақтары.

- Еңбек ресурстар - кәсіпорынның осы шақта бар нақты еңбек ететін көпшілігі, мақсатқа сәйкес қызмет пен еңбек нәтижесінде еңбек ресурстарын пацдалану.

Шаруашылық процесстер мен олардың нәтижелері, жинақтай алғанда, кәсіпорынның өндірістік іс-әрекетін құрайды.

Оларға іс-әрекеттің мынадай түрлері жатады:

- Қамтамасыз ету - дайындау;

- Өндірістік;

- Қаржылық - өткізушілік;

- Ұйымдастырушылық;

- Бухгалтерлік басқару есебінің пәні және экономикалық мәні.

Басқару есебінде жауапкершілік орталығының төрт түрі аталып көрсетіледі:

- Шығын орталығы;

- Кіріс орталығы;

- Пайда орталығы;

- Инвестиция орталығы;

Шығын орталығы - өндірістік ресурстардың шығындарын байқау, бақылау, басқару, сондай-ақ оларды пайдалануды бағалау мақсатымен мөлшерлеу, жоспарлау және өндіріс шығындары есептеуді ұйымдастыратын кәсіпорынның құрылымдық бөлімі.

Шығын орталығы екі бағытта жұмыс істей алады:

- Берілген қаржы деңгейінен ең көп шамада нәтиже алу;

- Берілген нәтижеге жету үшін қажетті қаржыны ең шамаға жеткізу;

Кіріс орталығы - жауапкершілік орталығы, мүнда менеджер кірістерді алу үшін жауап береді, бірақ шығындар үшін жауап бермейді, оның басшыларының іс-әрекеті алынған кірістер негізінде бағаланады.

Пайда орталығы - бұл да жауапкершілік орталығы. Оның басшысы бір уақытта өзінің бөлімшесінің кірістері үшін де, шығындары үшін де жауап береді, тұтынылатын ресурстар саны және күтілетін бүкіл мөлшері жөнінде шешім қабылдайды.

Инвестиция орталығы - кәсіпорын сегменттері, бұлардың менеджері өз бөлімшелерінің шығындары мен кірістерін бақылап қан қоймайды, басқа орталық басшылары шұғылданбайтын, инвестицияланған қаржыны тиімді пайдалануды да қадағалайды.

- Басқару есебінің объектілері, тәсілдері, принциптері.

Басқару есебінің өбъектілері ұйым мен оынң бөлімшелерінің шаруашылық қызметінің қорытындылары мен шығындары; баға белгілеу, бюджеттеу және ішкі есеп беру болып табылады.

Құнды қағаздар мен қаржылық операциялар, мүлікті сату және сатып алу, жол және лизинг операциялары, еншілес және тәуелді қоғамдарға инвестициялар және т. с. с. басқару есебінің шеңберінен шығады.

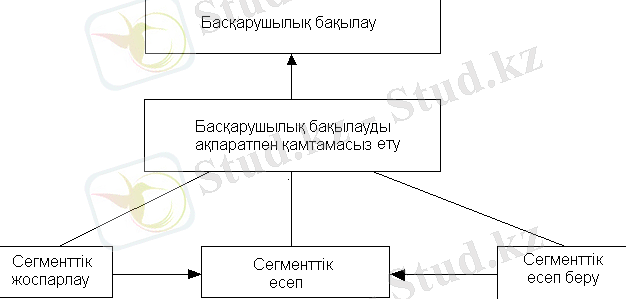

Ұйымның басқарушылық бақылау мен сегменттік жоспарлау, есеп пен есеп берушілік өзара байланысы :

Басқарушылық бақылау жүйесін ұйымдастыруда сегменттік жоспарлау - құрылымдық бөлімшелер ұшін смета (бюджеттердің) әзірлеу қалыптасу негізі болып қызмет етеді.

Ақпараттық қамтамасыз ету - жүйелі, уақытылы, сыйымды, нысаны мен қабылдануы қарапайым және берілген бөлімшелердің іс-әрекеті барысын жоспарлау мен бақылау үшін менеджерлер қолданатын, қаржылық және қаржылық емес ақпаратты жинау, өңдеу мен беру.

Басқару есебенің тәсілдер - кәсіпорынның ақпараттық жүйесіндегі басқарц есебінің объектілері көрсетілетін әр түрлі әдістер мен амалдар жиынтығы.

Оның негізгі элементтері:

Құжаттама - кәсіпорынның қызметін жеткілікті дәрежеде толық көрсететін алғашқы құжаттар мен ақпараттық машиналық атқарушылары.

Түгендеу - объектінің іс жүзіндегі жағдайын, сондай-ақ есептік мәліметтерден ауытқушылықты, есепке алынбаған құндылықтарды, шығындарды, кем шығуды, ұрлықты анықтау тәсілі.

Бақылаушы шоттар - сол кезең операцияларының жиынтық сомасы бойынша жазбалар жасалатын жиынтық шоттар.

Мөлшерлеу - ресурстардың барлық түрлерін тиімді пацдалану мен шығындарды өнімге айналдыратын ең өнімді жолдарды іздестіруді қамтамасыз ететін оңтайлы нормалар мен нормативтерді ғылыми негізделген есептеу процессі.

Ынталандырау - кәсіпорынның мақсаты мен міндеттерін анықтауға, осы мақсаттарға сәйкес шешімдер қабылдауға жетелейтін өндірістік процесске қатысушылардың дәлелдеу құралы.

Жоспарлау - кәсіпорын мұмкіншіліктерін нарық жағдайына сәйкестікке келтіруге бағытталған үздіксіз циклды процесс.

Лимиттеу - қор мен шығындар мөлшері жүйесіне негізделген материалдық шығындарды бақылаудың бірінші дәрежесі.

Талдау - басқару есебі тәсілінің бұл элементі арнайы ерекшеліктеріне қарай іс жүзінде оның барлық құрамдастары мен өзара әрекеттеседі. Талдауға барлық кәсіпорынның да, жеке бөлімшелердің де, экономикалық көрсеткіштермен көрсетілген өндірістік қызметі тартылады.

Бақылау - пайда болған ауытқуларды ашу мен жоюға мүмкіндік беретін, кәсіпорын қызметін бұрын белгіленген тапсырмаларды орындауға бағыттайтын жоспарлау мен талдауды аяқтау процессі.

Бағалау - шешім қабылдаудың барлық жүйесін талдаудың соңғы процессі; қойылған мақсатқа жету анықталады; ауытқу себептері: жоспарлау кемшіліктері; оперативті шешімдер санын көбейтуге әкелінген іс-қимылдың қолайсыз жақтары.

Басқару есебінің принциптеріне мыналар жатады: кәсіпорын қызметінің үздіксіздігі, ждоспарлау мен есептеу (жоспарлы есептік) үшін кәсіпорын бөлімшелерінің іс-әрекет нәтижелерін бағаларын өлшеу бірдей бірлігін пайдалану; басқару мақсаты мен алғашқы және аралық ақпараттың жалғастығы, сабақтасытығы және бірнеше рет пайдалану; ішкі есеп беру көрсеткіштеріне басқару деңгейлері арасындағы қатынастық байланыс негізгі ретінде қалыптастыру; шығындарды, қаржыны, көммерциялық қызметті басқарудың бюджеттік(сметалық) тәсілдерін қолдану; есеп объектілері туралы тура ақпаратты қамтамасыз етудің толықтығы мен талдаушылығы; Есеп саясаты белгіленген кәсіпорынның өндірістік және коммерциялық циклдарын көрсететін мерзімділік.

- Кәсіпорынның ақпараттық жүйесіндегі басқару есебі.

Ақпарат - тұлғалар, заттар, фактілер, оқиғалар, құбылыстар мен процесстер жайлы мәліметтер мен байқаудың фактілері, мағлұматтары, нәтижелері яғни зерттеу объектісі туралы берілген, біздің білімімізді кеңейтетіннің бәрі 100 саны өзінен өзі ақпарат болмайды, ал ұйымда 100 адам істейді деп жазу ақпарат болады.

Жалпылама ақпараттық есеп екіге бөлінеді: есептік және есептік емес.

Есептік ақпараттың құжаттық негізділік принципі басқару есебінде ескерілмеуі мүмкін, сондықтан нақты және болжамдық бағалар да қолданылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz