Функциялары бойынша шығындар есебі (АВС) және өнімнің өзіндік құнын функционалдық калькуляциялау әдістемесі

МАЗМҰНЫ

КІРІСПЕ . . . 3

1. Функционалдық калькуляция бойынша шығындар есебі жүйесінің

сипаттамасы және оның типтері . . . . . . 5

2. Өзіндік құнның функционалдық калькуляциялау негізінде сметалар жасау

тәртібі (АВС-әдісі) …. . . . …. . 8

3. Өзіндік құнның функцоналдық калькуляция көзқарасының және дәстүрлі

көзқарастың арасындағы ұқсастықтар мен айырмашылықтар . . . 14

4. Функционалдық калькуляция (АВС жүйесі) шеңберіндегі өнімнің өзіндік

құнынын калькуляциялаудың әдістемесі……. . . 20

5. Қызметтің (функциялардың) орталықтары, қызметтің факторлары… . . . …. . 24

6. Өзіндік құнды функционалдық калькуляциялаудың анализі . . . 30

ҚОРЫТЫНДЫ. . . 34

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР. . ………. . 36

КІРІСПЕ

Бұл курстық жұмысымның тақырыбы «Функциялар бойынша шығындар есебі жүйесінің сипаттамасы және функционалдық калькуляция (АВС) шеңберінде өнімнің өзіндік құнын калькуляциялау әдістемесі» болғандықтан, мен бір емес бірнеше әдебиеттерге сүйендім, өйткені ол әрине өте ауқымды тақырып. Себебі АВС - жүйесі үстеме шығындарды өнімге жатқызу мен өнімдердің өзіндік құнын есептеудің неғұрлым қатаң тәсілін болжайды. АВС - жүйесі, басқару шешімдерін әзірлеу үшін пайдалы, өзіндік құн туралы ақпаратты қамтамасыз етеді деп есептелінеді: «Қай уақытта пайда болды? Экономикада АВС жүйесінің мәні қандай? Оны қолдану тиімді ме, жоқ па? Болашақта бұл әдісті пайдалануда әкеленетін табыс мөлшері қандай?» дегендей сұрақтарға жауаптар беру керек.

Біз білеміз қаржылық есептілік мүдделерінде өнімнің толық өндірістік өзіндік құнын (балық өндірістік шығындарды қосқанда) есептеу қажет. Бірақ та қаржылық есептілік принциптер негізінде есептелінген өнімнің толық өзіндік құнын өндіру және шешім шығару әрдайым қабылдана бермейді.

Қаржылық есептілікте қолданылатын өндірістік шығындардың деректері тұтынылған әрбір нақты өнім ресурстардың нақты көрсеткіштері бола алмайды, бірақ тауарлы материалдық құндылықтарды бағалау және өндірістік өнімнің жиынтық көлемі деңгейінде табысты өлшеу үшін нақты мәліметтермен қамтамасыз ете алмайды (калькуляцияның дәстүрлі жүйесі) .

Өндірілген өнімдермен материалдық ресурстарды және өндіріс жұмысшыларының негізгі еңбегін калькуляциялаудың дәстүрлі жүйесі нақты өлшейді, бірақ та үстеме шығыстар (яғни тікелей дайын өнімге дейінгі қиын бақыланатын шығыстар) әдетте кейбір ерікті (шартты) негізде барлық өнімге таралады.

Жұмысымның бірінші және екінші пунктінде жалпы фунционалдық калькуляция бойынша өнімнің өзіндік құны бойынша туралы жалпы түсінігі мен оның қажеттілігі және өзіндік құнның функционалдық калькуляциялау негізінде сметалар жасау тәртібі, яғни АВС-әдісіне аса назар аудардым. Үшінші, төртінші және бесінші пунктінде функционалдық калькуляция шеңберіндегі өнімнің өзіндік құнынын калькуляциялаудың әдістемелерін, есептеу жүйелерн және функционалдық калькуляция көзқарасы мен дәстүрлі көзқарас арасындағы айырмашылықтарын салыстырдым. Ал алтыншы пунктінде функционалдық калькуляцияның өзіндік құнын анализбен сәйкестендіру: берілген әдіс қолданыла ма және ол әрдайым жұмыс істей ма? - деген сұрақтарға жауап беретін мәселені қарастырып өттім.

АВС жүйесінің ағылшынша аббревиатурасы Activity Based Costing деп аударылады, яғни «қызмет түрлері бойынша есеп» немесе «бизнес процесс негізіндегі шығындар есебі».

Функциялары бойынша шығындар есебін экономистер Купер мен Каплан (1988ж) әзірледі және АВС атауын алған. АВС - жүйе үстеме шығындарды өнімге жатқызу мен өнімдердің өзіндік құнын есептеудің неғұрлым қатаң тәсілін болжайды. АВС - жүйесі, басқару шешімдерін әзірлеу үшін пайдалы, өзіндік құн туралы ақпаратты қамтамасыз етеді деп есептелінеді.

Өзіндік құнның функционалдық калькуляциясы - Activity-Based Costing (ABC) - бұл осы функциялардың нақты тұтынылған өнімдерге негізделген әрбір функция үшін шығындарға үлестірудің жеке ставкалары бойынша есептелінетін кәсіпорындарда, соңғы өнімдерде жүзеге асырылатын функциялардан болатын шығындарды жатқызу әдісі болып табылады.

Қазіргі таңдағы компаниялар тауарлардың әр түрлі дәрежедегі ассортиментін өндіреді; негізгі өндіріс жұмыскерлерінің еңбекақысына кеткен шығындар анағұрлым үлесі көп үстеме шығындарға қарағанда бірігейлендірген (совокупных) шығыстардың айтарлықтай бөлігін құрайды. Сондықтан да қоймадағы сапасының үлесі төмендейтін негізгі өндіріс жұмыскерлерінің еңбекақысына пайдаланылатын өнімдердің үстеме шығыстарын үлестірудің ықшамдалған әдістері өзін-өзі ақтауын тоқтатады, әсіресе мәліметтерді өңдеудің аса қиын әдістерінің шығыстары олардың пайдалануына кедергі болуын тоқтатты.

1. Функционалдық калькуляция бойынша шығындар есебі жүйесінің

сипаттамасы және оның типтері

Көпшілік компаниялар шектеулі тауар ассортиментін өндірген кезде және негізгі қорлар мен негізгі өндіріс жұмыскерлерінің еңбекақы шығындары болған өндірістік шығындардан үстем болған кезде өндірістік шығындарды калькуляциялаудың дәстүрлі жүйесі бірнеше он жылдық бұрын пайда болған. Үстеме шығыстар аса көп болған жоқ, сондықтан да өнімге үстеме шығыстарды бірдей емес (әртүрлі) үлестіргендіктен өндірістік шығындардың бұрмалануы маңызды емес болды. Өңделген мәліметтердің шығындары, керісінше, жеткілікті дәрежеде жоғары болды, сондықтан да үстеме шығыстарды айтарлықтай қиынырақ әдістермен үлестіруді қолдану тең дәрежеде ақталмай қалды.

Қазіргі таңдағы компаниялар тауарлардың әр түрлі дәрежедегі ассортиментін өндіреді; негізгі өндіріс жұмыскерлерінің еңбекақысына кеткен шығындар анағұрлым үлесі көп үстеме шығындарға қарағанда бірігейлендірген (совокупных) шығыстардың айтарлықтай бөлігін құрайды. Сондықтан да қоймадағы сапасының үлесі төмендейтін негізгі өндіріс жұмыскерлерінің еңбекақысына пайдаланылатын өнімдердің үстеме шығыстарын үлестірудің ықшамдалған әдістері өзін-өзі ақтауын тоқтатады, әсіресе мәліметтерді өңдеудің аса қиын әдістерінің шығыстары олардың пайдалануына кедергі болуын тоқтатты. Дегенмен, ХХ ғасырдың 80-ші жылдары қарқынды (интенсивті) ғаламдық бәсекелестік аса ықтималды және аса бағалы тапшы мәліметтер негізіндегі дұрыс емес шешімдер қабылдаудың нәтижесінде қателер жасады. Осы жылдары мәліметтердің нашар жүйесінің альтернативті бағасы өсті және есеп шығыстарының қазіргі жүйесіне ену шығындары төмендеді, сонымен қатар өнімнің өзіндік құны бойынша нақты мәліметтерге сұраныс өсті.

Мәліметтерді өңдеуге байланысты шығындардың төмендеуі өткен ғасырдың 80-ші жылдары США-дағы және Еуропадағы кейбір компанялар үшін есеп шығындарының фунционалдық жүйесін падалана бастауына әкеліп соқтырды. Жаңа жүйелердің пайда болу қызметін бақылау негізіндегі мақала серияларында Купер мен Каплан (Cooper & Kaplan) олардың негізінде жатқан тұжырымдамалық (концептуалдық) идеялар көрсетті, және «Калькуляция шығындарының функционалдық жүйесі» (activity-based costing systems - АВС) атты терминін ұсынды. Бұл статьялар бірінші рет 1988 жылы жарияланды [1, 112 б. ] .

Басқару есебі бойынша әдебиеттерінде кездесетін функционалдық калькуляцияның бірнеше синонимдері бар: «қызмет түрлері бойынша калькуляция», «кооперативтік (бірлескен) калькуляция» және т. б. Бірақ біз «өзіндік құнның функционалдық калькуляциясы» атты сөз тіркесін қолданамыз.

Өзіндік құнның функционалдық калькуляциясы - Activity-Based Costing (ABC) - бұл осы функциялардың нақты тұтынылған өнімдерге негізделген әрбір функция үшін шығындарға үлестірудің жеке ставкалары бойынша есептелінетін кәсіпорындарда, соңғы өнімдерде жүзеге асырылатын функциялардан болатын шығындарды жатқызу әдісі болып табылады.

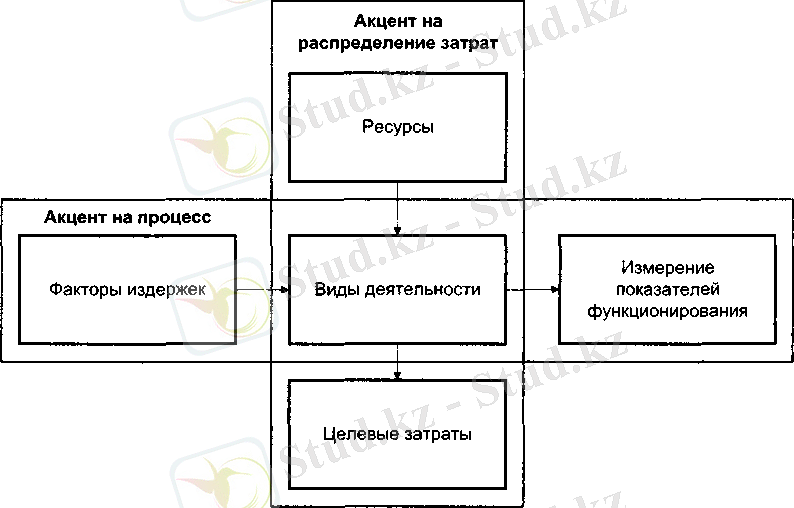

Осыдан біз функция негізінде кәсіпорында жүзеге асырылатын айқын процессті көруге болады, мысалы: қоймадан станокқа дейін материалдарды жеткізу немесе бір шығарылған өнім түрінен екіншісіне жабдықты қайта жөндеу, тапсырыс берушілерге қызмет көрсетумен бойланысты әкімшілік немесе маркетингтік жұмыс және т. б. Кәсіпорындағы мұндай функцялар әрбір функция үшін нақты кеткен шығындар есебінің (материалдар, тікелей еңбекақы және үстеме шығындар) мақсаты негізінде сенімді теңестірілген және ажыратылған болуы керек. Функция сөзінің синонимі болып табылатындар: бизнес-процесс, ресурс, қызмет түрлері.

Функциялары бойынша шығындар есебін экономистер Купер мен Каплан (1988ж) әзірледі және АВС (aktiviti - based) атауын алған. АВС - жүйе үстеме шығындарды өнімге жатқызу мен өнімдердің өзіндік құнын есептеудің неғұрлым қатаң тәсілін болжайды. АВС - жүйесі, басқару шешімдерін әзірлеу үшін пайдалы, өзіндік құн туралы ақпаратты қамтамасыз етеді деп есептелінеді.

Көптеген компаниялардағы басқару шешімдері, қорларды (запастарды) бағалау үшін құрылған шығындар жүйесінің көмегімен әзірленеді. Ол өндіру кезінде тұтынылған материалдық ресурстардың қорларын және негізгі өндірістік жұмыскерлердің еңбегін дәл өлшейді, бірақ та үстеме шығындар әдетте дайын өнімге бөлінеді [1, 115 б. ] .

Үстеме шығындарды өнімге бөлу кезінде шығындарды калькуляциялаудың дәстүрлі жүйелері жиі түрде, өнімдердің әрбір түріне өндірілген бірліктердің санына қатысты тұтынылған ресурстардың санын дәл өлшеуге мүмкіндік беретін көлемдік көрсеткіштер (еңбек - сағаттар, машина - сағаттар) пайдаланылады. Бұл - негізгі материалдар, негізгі өндірістік жұмысшылардың еңбегі, электр қуаты, өндірістік жабдықтарды пайдалану және қызмет көрсету шығындары. Сонымен бірге, өндірудің нақты көлемімен тікелей байланысты емес, өндіру үшін қажет көптеген ресурстар бар. Бұл - материалдарды бір орыннан екінші орынға ауыстыру, материалдар сатып алу, жабдықтар орнату, өндірістік процесс кестесін жасау, өнімдердің сапасын аралық бақылау т. б. жөніндегі шығындар. Негізінен, бұл шығындар тікелей белгісі бойынша өнімдердің әрбір атауы бойынша өндірістік шығындардың құрамына кірмейді, алдымен үстеме шығындардың құрамына жиналады, содан соң тиісті бөлуден кейін өндірілген өнімдердің өзіндік құнына енгізіледі. Қазіргі уақытта компаниялар, негізгі өндірістік жұмысшылардың еңбегіне жұмсалатын шығындар, үлесі жеткілікті түрде жоғары болатын үстеме шығыстардан өзгешелігі жиынтық өндірістік шығындардың шамалы бөлігін құрайтын өнімдердің көп ассортиментін шығарады. Бұл өнімдердің өзіндік құнын калькуляциялауға жаңа тәсілдер әзірлеу қажеттілігін туғызады.

Шығындар калькуляциясы жүйесінің типтері. Дәстүрлі калькуляция жүйелері, компаниялардың басым көпшілігі нарықта өнімдердің аздаған түрлерін ұсынған, жанама шығындар төмен болған және де олар көптеген жылдар бұрын пайда болды. Сондықтан да оларды пропорционалды емес түрде бөлуден туындаған өзіндік құнды бұрмалау шамалы ғана болды, ал ақпараттарды өңдеу үлкен шығындарды талап етті. Бұл жанама шығындарды мақсатты шығындар бойынша қолдануды қиындатты. ХХ ғасырдың соңында нарықта тауарлардың кең ассортименті сатылатын болды, жанама шығындардың мөлшері ұлғайды, бәсекелестіктің күшейе түсуі, дұрыс емес шешімдер қабылдаудан ауыр қателіктерге әкеліп соғып, осындай қателіктердің пайда болуының өзі неғұрлым ықтималдыққа айналды және неғұрлым қымбатқа түсті. Сондықтан да, осындай қателіктерді болдырмайтын және жанама шығындарға ерекше назар аударатын калькуляциялық жүйелерді әзірлеу қажеттілігі пайда болды [1, 124 б. ] .

Шешімдер қабылдауда релеванттық шығындар туралы ақпараттар алу үшін қажетті шығындар есебінің жүйесі неге қажет екендігін түсіндіретін төмендегідей үш негізгі себептер бар:

- шешімдер қабылдау үшін көптеген жанама шығындар релеванттық болып саналады;

- басшылықтың назарын неғұрлым егжей-тегжейлі зерттеулер жүргізуді талап ететін, әлеуетті пайда әкелмейтін өнімдерге аударатындай, ақпараттар жүйесі қажет;

- өндіру үшін өнімдер таңдау туралы шешім бір-бірінен тәуелсіз болып саналмайды.

Экономикасы дамыған елдердегі өзіндік құнды калькуляциялау жүйелері мақсатты шығындарға есептелетін шығыстар типтері бойынша және күрделілік деңгейі бойынша түрленуі мүмкін. Осындай жүйелер келесі түрде жіктеледі:

- өзіндік құнды тікелей калькуляциялау жүйесі;

- шығындарды есептеудің дәстүрлі жүйелері;

- өзіндік құнды функционалдық калькуляциялау жүйелері.

Өзіндік құнды тікелей калькуляциялау жүйесі мақсатты шығындарға тікелей шығындарды ғана есептейді, яғни олар жанама шығындардан пайдаға қосқан үлесті ескереді. Бұл жүйелер, бірлесіп пайдаланылатын ресурстарға жұмсалатын шығындар, оған деген сұранысқа пропорционал түрде шамалы ауытқыған жағдайда ғана шешім қабылдауға қолайлы болып саналады. Осыдан кейін, одан пайдаға қосылған үлес теріс немесе төмен болған шығыстардың баптарын анықтау көзделеді. Шешім қабылдау үшін жанама, релеванттық шығындарды бағалау, арнайы зерттеу жүргізу кезеңінде орындалатын талдауға енгізілуі тиіс. Олардың жанама шығындарды өлшемейтіндігі және оларды мақсатты шығындар бойынша есептемейтіндігі, осындай жүйелердің кемшіліктеріне жатады. Сондықтан да арнайы зерттеулер жүргізу кезіндегі жанама шығындарды талдауға енгізу жөніндегі кез келген ұмтылыс қандай да бір рұқсат етулерге негізделуі тиіс. Осысы үшін өзіндік құнды тікелей калькуляциялау жүйесін, жалпы шығындардағы жанама шығындар шамалы бөлікті құрағанда ғана ұсынуға болады [2, 11-12 б. ] .

2. Өзіндік құнның функционалдық калькуляциялау негізінде сметалар

жасау тәртібі (АВС-әдісі)

Шығындарды неғұрлым тиімді басқару үшін, өзіндік құнды калькуляциялаудың функционалдық жүйесімен қаруланған ұйым, сондай-ақ қызмет түрлері негізінде сметалар жасауды (функционалдық сметаларды, АВВ) жүзеге асырады. Функционалдық сметалардың негізгі мақсаты - өткізудің сметалық көлемін және сметада айқындалған өнімдерді өндіруді қамтамасыз ететін, қызмет түрлерін орындау үшін қажет ресурстарды ғана жеткізуді талап ету.

Егер калькуляциялаудың функционалдық жүйелері ресурстарға шығыстарды қызмет түрлері бойынша бөлсе, содан кейін, мақсатты шығындар (өнімдер, қызмет көрсетулер немесе тапсырыс орындау сияқты) бойынша қызмет түрлерімен байланысты шығыстарды бөлу үшін шығындардың функционалдық факторларын қолданатын болса, функционалдық смета кері бағытта жүретін процеске айналады.

Мұнда, сол бойынша қызметтің қажетті түрлері айқындалатын, содан кейін сметалық кезеңге қажетті ресурстарды бағалау үшін пайдаланатын мақсатты шығындар, сметалық нәтижелер бастапқы нүктелер болып саналады [2, 64 б. ] .

Функционалдық сметалар жасау процесіне келесі кезеңдер кіреді:

- өндіріс көлемдерін және жекелеген өнімдер мен тапсырыс берушілер бойынша өткізу көлемдерін бағалау;

- қызметтердің ұйымдастыру түрлеріне сұранысты бағалау;

3) қызметтің ұйымдастыру түрлерін жүзеге асыру үшін қажет ресурстарды анықтау;

4) әрбір ресурс үшін, оған сұранысты қанағаттандыру мақсатында жеткізілуі тиіс санын бағалау;

5) олар жоспарланған жеткізілімдерге сәйкес келетін ресурстар көлемдеріне түзетулер жасау бойынша іс-қимылдарды орындау.

Бірінші және екінші кезеңдер, сметаларды жасаудың дәстүрлі тәсілдерімен теңдес. Жекелеген өнімдер мен тапсырыс берушілердің типтері бойынша сметаға қаланған, өнімдер мен өткізу көлемі бойынша деректер, одан әрі қарай өндіру және өткізу сметаларына өтеді.

Содан кейін калькуляциялаудың функционалдық сметасы кәдімгі сметалардың шектерінен шығып кетеді. Бұл бірінші кезекте, жеткізушілерге тапсырыстарды орналастыру, тапсырыс берілген және комплектілеуші материалдарды алу, өндіріс кестелерін жасау және тапсырыс берушілерден алынған тапсырыстарды өңдеу сияқты қызметтің көмекші (қосалқы) түрлерін қарастыруға қатысты [4, 85 б. ] .

АВС үлгісіндегі тәсілді жүзеге асыру үшін, өндіруге және өнімдер шығаруға, қызметтер көрсетуге, тапсырыс берушілерге және тұтынушыларға қызмет көрсетуге қажет қызмет түрлерін жақсы білуі тиіс. Қызметтің әрбір түрі үшін оларға қолданылатын шығындар факторының әрбірі бойынша сандық баға алу қажет.

Үшінші кезең - шығындардың әрбір факторы бойынша қажет ресурстарды бағалау, атап айтқанда, ресурстардың әрбір типі бойынша талап етілетін бағалар және қызмет түрлері бойынша ресурстарға деген сұранысты қанағаттандыруға мүмкіндік беретін осындай ресурстардың саны. Мысалы, егер тапсырыс берушілерден келіп түскен тапсырыстардың саны бағалаулар бойынша 5000 құраса және әрбір тапсырысты өңдеуге 30 минут кететін болса, онда жұмыскерлер еңбегінің 2500 сағаты қажет болады.

Содан кейін қажетті ресурстар (үшінші кезеңде айқындалған), қызметтің әрбір түрі үшін жеткізу қажет жалпы ресурстарды бағалау мақсатында қайта саналады. Жеткізу керек ресурстардың саны, әрбір ресурсты жұмсау динамикасына қатысты болады. Жеткізу, сұранысқа сәйкес дәл жеткізілетін икемді ресурстар үшін, жеткізілетін ресурстардың саны талап етілетін ресурстар санына тең болады [5, 93 б. ] .

Функционалдық калькуляция жүйесі негізінде өнімнің өзіндік құнын калькуляциялау және шығындарды басқару:

Мысалы, егер тапсырыс берушілермен жұмыс 2500 сағат талап ететін болса, онда атап айтқанда оған тура сондай сағаттар саны көзделуі керек. Бірақ та, бұл ретте тапсырыс берушілермен жұмыс секірісті түрде өзгеретін болады. Айталық, келісім-шарт бойынша ұйымда жұмыс істейтін әрбір қызметкер жыл ішінде 1500 сағат жұмыс атқаруға міндетті. Мұндай жағдайда тапсырыстарды өңдеу үшін 1, 67 қызметкер (2500/1500) қажет болады, бірақ та бұл типтегі ресурстар тұтас санды құрауы тиіс, яғни ұйым екі қызметкер жалдауы керек.

Соңғы кезеңде, аталған кезеңде нақты алынған ресурстар санымен салыстырылуы тиіс ресурстардың саны бойынша бағалау көрсеткіштері салыстырылады. Егер бағаланатын ресурстар жеткізілімі ағымдағы ресурстардан артып кететін болса, смета жасау процесі барысында, қосымша ресурстар сатып алу үшін, қосымша шығыстарға рұқсат алу қажет болады. Және керісінше, егер ресурстарға деген ағымдағы сұраныс болашақ сметаға салынған ресурстардан артып кететін болса, онда менеджерлер өнімдердің түрлері бойынша ресурстарды қайта бөлу немесе ендігі уақытта қажеттілігі жоқ ресурстардың жеткізілімін азайту шараларын іске асыруы тиіс [7, 56 б. ] .

Кестеде тапсырыс алу процесіне арналған функционалдық смета көрсетілген. Онда көрініп тұрғандай, смета матрица фороматында берілген, онда негізгі қызмет түрлері - бағаларда, ал бастапқы ресурстар - жолдарда атап көрсетілген. Бұл тәсіл сондай-ақ шығындар факторларын пайдалану деңгейлерін көрсетуге мүмкіндік береді. функционалдық сметаның негізгі сипаттамасы - оның үлкен көрнекілігі болып саналады, өйткені мұнда сметада қаланған қаражаттарды жұмсауға қатысты оның болашақтағы нәтижелері (шығындар факторлары бірліктерінде) көрсетіледі. Бұл ақпарат әсіресе, болашақтағы шығыстарды жоспарлау және бағалау үшін пайдалы болып саналады.

Алынатын тапсырыстарды өңдеудің функционалдық сметасы:

Қызмет

түрлері

Импорт

жеткізілі

дерін

өңдеу

Шұғыл

тапсыры

тар беру

Арна-йы

жеткізі

лімдер

Стандартты

емес өнім-дерге тап-сырыстар алу

Шұғыл т апсы-рыс

тармен

жұмыс

жасау

Жал-пы ш ығы

ндар

Ресурстр

бойынша

шығытар

сметасы

Кеңсе

жеткізілі

мдері

Қызмет

түрлері

бойынша

шығында

факторлары

Өңделген

кедендік

құжаттардың саны

Тапсырыс

берушілер

шоттарының

(есептерінің)

саны

Стандартты емес

тапсырыстар саны

Шұғыл

тапсырыстар

саны

Енді функционалдық жүйе қалай қолданылатынын қарастырып көрейік.

Мысалы, қызметтің нормативтік деңгейі жағдайында өңдеу керек болатын жылдық сұраныс бағаланды - тапсырыс берушілерден 2800 тапсырыс алынды.

Қызметкерлер құрамының еңбек ақысын анықтау кезінде, әрбір қызметкер орта есеппен бір айда 50 тапсырыс немесе бір жылда 600 тапсырыс орындайтындығын негізге аламыз.

Демек, барлық тапсырыстарды өңдеу үшін 4, 67 қызметкер (2800 : 600) қажет болады және бұл ресурстардың қажет санын анықтау - 3-кезеңде анықталады. 4-кезеңде қажетсінілетін ресурс көлемі (4, 67 қызметкер), алу керек (аталған жағдайда - 5 қызметкер) ресурсқа айналады [7, 58 б. ] .

Мынадай мысал келтіріп көрелік, ағымдағы ресурс (бөлімшедегі қызметкерлердің саны) - 6 адам, олардың әрбірі компания үшін жылына 25 000 а. б. тұрады, яғни аталған ресурс бойынша бір жылдағы жалпы шығыстар - 1 500 00 а. б.

Есептеулер жүргізілгеннен кейін, компания басшылығы, аталған ресурсты ақшалай түрде жылына 25 000 а. б. қысқартуға және бір қызметкерді, кадр ресурсы жетпейтін қызметтің өзге түрін орындауға ауыстыруға немесе тіпті болмағанда басы артық қызметкерді қысқартуға болады деген негізгі шешім қабылдай алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz