Негізгі құралдардың түсінігі, жіктелуі және амортизация бойынша есептеу әдістері

Жоспар

Кіріспе

I Бөлім. Негізгі құралдарды мойындау

1. 1 Негізгі құралдардың түсінігі және жіктелуі

II Бөлім. Негізгі құралдардың амортизациясы бойынша есебі

2. 1 Негізгі құралдардың тозуына түсінік

2. 2 Амортизацияның әдістері

2. 3 Амортизацияның синтетикалық есебі

Қорытынды

Мазмұны

Кіріспе . . . 3

I Бөлім. Негізгі құралдарды мойындау . . . 4

1. 1 Негізгі құралдардың түсінігі және жіктелуі . . . 4-6

II Бөлім. Негізгі құралдардың амортизациясы бойынша есебі . . . 7

2. 1 Негізгі құралдардың тозуына түсінік . . . 7-8

2. 2 Амортизацияның әдістері . . . 9-16

2. 3 Амортизацияның синтетикалық есебі . . . 17

Қорытынды . . . 18-19

Пайдаланған әдебиеттер тізімі . . . 20

Негізгі құралдардың амортизациясы бойынша есебіне слайд

Кіріспе

Ел Президенті Н. Назарбаевтың Қазақстан халқына «Қазақстан - 2030». «Барлық қазақстандықтардың өсіп-өркендеуі, қауіпсіздігі және әл-ауқатының артуы». Жолдауында былай делінген: «біздің еліміздің мұраты ұлттық біртұтастық, әлеуметтік әділеттілік тән әрі күллі халқының экономикалық әл-ауқаты артқаг тәуелсіз, гүлденген және саяси тұрақты Қазақстанды сыйлау деп санймын. Барша қазақстандықтардың гүлденуі, қауіпсіздігі мен әл-ауқатының артуы-өзіміз орнатсақ дейтін Қазақстанды сипаттайтын өрелі сөздер, міне, осылар. Біздің ілгері жылжуымызға қарай бұл сөздер әрдайым біздің ізашарымыз болып қалуға тиіс».

Осы міндетті ойдағыдай шешу үшін еңбек өнімділігін арттыру ғылыми- техникалық прогресті жеделдету, қолданылып жүрген негізгі құралдарды тиімдірек пайдалану және олардың қуаттарын арттыру, шаруашылыққа салынған әрбір теңгенің қайтарымын өсіру жолымен ел экономикасының барлық салаларының тиімділігін жақсарту қажет.

Экономиканың тиімділігін арттыру мемлекеттің осы заманғы экономиалық стратегиясының басты міндеті болып табылады. Мұнда ерекше ролді кәсіпорындардың өндірістік - шаруашылық қызметін басқарудың маңызды құрамы ретінде және барлық шаруашылық құралдарының оның ішінде негізгі құралдардың болуы, жағдайы, қозғалысы мен тиімді пайдалануына қатаң бақылау жасауды жүзеге асыратын бухгалтерлік есеп атқарады.

Нарықтық экономикаға көшу жағдайында көптеген кәсіпорындардың қаржы жағдайы оларды жаңа күрделі қаржыдан шектеп, қаржыны тек негізгі құралдардың ең қажетті объектілеріне бағыттауды мезгейді. Осыдан қолда бар негізгі құралдардың сақталуы мен тиімді пайдаланылуына қатаң есеп пен бақылаудың объективті қажеттілігі туындайды.

Осы курстық жұмысының басты мақсаты- негізгі құралдарды қалыптастыру және кәсіпорында қалай жүргізілуін қамтамасыз ету. Бұл курстық жұмыс ХҚЕС №16 «Жылжымайтын мүлік, ғимараттар және жабдықтар» стандартына сәйкес негізгі құралдың экономикалық мәнін, жіктелуі мен амортизация тәсілдерін, сондай-ақ оларды экономикалық тиімді пайдалануда бухгалтерлік есептің ролін ашады. Негізгі бөлімде негізгі құралдың нарықтық экономикаға көшу жағдайындағы қозғалысын, құжаттармен рәсімделуі қарастырылған. Шаруашылық операцияларын бухгалтерлік есеп шоттырының жұмыс жоспарын қолдана отырып жүргізілген.

I Бөлім Негізгі құралдарды мойындау

1. 1 Негізгі құралдардың түсінігі және жіктелуі

Кәсіпорының қалыпты өндірістік- шаруашылық қызметін қамтамасыз ету үшін негізгі құралдар қажет. Әрбір өндіріс бойынша олардың саны еңбек құралдарын тиімді пайдалану өндірісін ұйымдастырудың және басқарудың прогрессивті нысандарын есепке алумен олардың жоспарлық тапсырмалары мен анықталады. Кәсіпорынның өндірістік шаруашылық қызметіне бірнеше жыл бойы қызмет көрсететін басқа мүліктің бағасы мен еңбек құралдарының бағасы экономикалық ұғымды «негізгі құралды» құрайды.

Ұзақ пайдалану процесінде негізгі құралдардың құрамы өзгереді: олар кәсіпорынға келіп түседі және пайдалануға беріледі, пайдалану процесінде тозады, жөндеу жолымен қалпына келтіріледі, кәсіпорын ішіне өтеді, ескіру немесе одан әрі пайдаланудың мақсатсыздығы нәтижесінде шығарылып тасталады, сондай-ақ басқа кәсіпорындарға беру. Барлық аталған өзгерістер бухгалтерлік есепте көрініс табады.

Негізгі құралдар- материалдық активтер олар:

- компания немесе қорларды жабдықтау және қызмет атқару үшін, басқа компанияларға жалға беру үшін немесе әкімшілік мақсаттар үшін қолданылатын;

- әрбір кезеңнен астам уақыт ішінде қолданылуды болжайды.

Негізгі құралдардың есебінде 4 ең маңызды әрекеттері бар:

- негізгі құралдардың алынған мерзімдегі тіркелген сомасы;

- негізгі құралдардың пайдалану мерзімінде есептейтін тозу ставкасы;

- қабылдап алынғаннан кейін негізгі құралдардың өзгеріп отырған құндары шоттарда қалай көрсетілетінділігі;

- негізгі құралдардың шығарылынуындағы тіркелуі.

Негіізгі құралдар дегеніміз - ұзақ уақыт бойы (бір жылдан астам) материалды өндіріс саласында да, өндірістік емес салада да еңбек құралы ретінде іс-әрекет ететін материалдық активтер.

Негізгі құралдар ХҚЕС №16 «Жылжымайтын мүлік, ғимараттар және жабдықтар» сәйкес жіктеледі:

- салалар бойынша;

- бағыты бойынша:

- Өндірістік - бұл өндірістік процеске тікелей қатысатын немесе өндірістің негізін құрайтын негізгі құралдар.

- Өндірістік емес - бұл тұтыну мақсатындағы негізгі құралдар.

- пайдалану бағыты бойынша түрлер мен түр топтарына:

- Жер- субъектінің меншік құқығымен алынған жерінің саны мен бағасы.

- Үйлер- еңбек етуге, тұруға, халыққа әлеуметтік-мәдени қызмет көрсету және қорларды сақтауға жағдай жасау үшін белгіленген архитектуралық-құрылыс объектілері. Әрбір жеке тұрған үй түгендеу объектісі болып саналады.

- Ғимараттар- іс-қызмет аясын атқару жолымен өндіріс процесін жүзеге асыруға арналған инженерлік-құрылыстық объектілер.

- Машиналар мен жабдықтар- әрбір машина егер ол басқа мүліктік объектінің бөлігі болмаса, құрамындағы тетік, құрал-аспаптармен, қоршаулармен, тірек-тұғырымен мүліктік объект болып табылады.

- Табыстау қондырғылары- электр, механикалық және жылу энергиясы (электр беру желісі, тұрба құбыры) қондырғылары.

- Көлік құралдары- адамдарды, жүктерді тасуға арналған (теміржол, су, әуе автомобиль көлігі, арба көлігі) тасымал құралдары.

- Басқа да негізгі құралдар: аспап, өндіріс мүлік пен олардың керек-жарақтары, шаруашылық мүлкі, жұмыс малы және өсімтал мал, көпжылдық көшет егістері, жерді жақсарту жөніндегі күрделі шығындар.

- Бітпеген құрылыс. иелігі бойынша: меншікті, жалға алынған, уақытша пайдалануда. пайдалану мерзімі бойынша: әрекетті, әрекетсіз, қордағы. мүліктік құрамы бойынша: инвентарлық, инвентарсыз. салықтық нысандар бойынша: топталған, әр топқа өзі шектелген норма белгіленеді.

Негізгі құралдар есебі бухгалтерлік есеп шоттарының жұмыс жоспарында 2400 «Негізгі құралдар» шотында жүргізіледі.

Иелігіне байланысты негізгі құралдар меншікті және жалданған болып бөлінеді:

Меншікті негізгі құралдар -сол кәсіпорын ие болатын және баланстық есепте ескерілетін негізгі құралдар.

Жалданған негізгі құралдар- бұл басқа ұйым немесе кәсіпорын ие болып, басқа бір ұйымда жалға алу шарты бойынша уақытша пайдаланған негізгі құралдар. Бұл құралдар жалға алушыда баланстан тыс шоттарда есептеледі. Сонымен негізгі құралдар көптеген өндіріс құралдары бойына пайдалынылады, қасиетімен нысанын сақтай отырып, жанама түрде тозады, өзінің құнын жаңадан жасалған өнімге біртіндеп көшіреді.

Қабылданып алынған объект актив ретінде мойындалады, егер

- одан кәсіпорын келешекте экономикалық пайда ала алса;

- егер активтің өзіндік құнының бағалануы кәсіпорынға сенімді болса.

Негізгі құралдар активтердің ең көп көлем мөлшерін құрайды, сондықтан кәсіпорынның қаржылық жағдайын көрсетеді.

Негізгі құралдарды мойындауы үш бағытқа негізделген, олар материалдық формасы болуы, кәсіпорын шаруашылығына қажеттілігі (сатуға арналмағандығы), ұзақ мерзімді пайдалануы. Негізгі құралдарды мойындауы -ол аталып өткендей осы активтен келешекте экономикалық пайда табуды көздеу және өзіндік құнның бағалануының кепілдігі. Егер актив кәсіпорынға табыс әкеле алмаса бұған жасалған шығындар кәсіпорынның есептік кезең шығындарына апарылады. Сондықтан активті мойындау барысында (кіріске алу) анықтап алу қажет: кіріске алардағы немесе айырбас барысындағы шығындарды немесе активті өз күшімен жасалғандағы шығындар сомасын (бағалануын) .

II Бөлім. Негізгі құралдардың амортизациясы бойынша есебі

2. 1 Негізгі құралдардың тозуына түсінік

Негізгі құралдар ұзақ уақыттық кезеңі ішінде шаруашылық қызмет процесінде бола отырып, бірте-бірте тозады. Тозу- бұл физикалық және моральдық мінездемелерінен айырылу.

Физикалық тозу негізгі құралдарды пайдалану және сыртқы факторлардың әсер ету нәтижесі болып саналады.

Моральдық тозу соның нәтижесінде активтер ғылым мен техниканың қазіргі даму талаптарына сәйкес келмеу нәтижесіндегі процесті білдіреді.

Негізгі құралдарды моральды тоздыратын факторлар:

1. Өндірістегі жабдықтар мен жабдықтардың жаңаруы (ескі машиналарды жаңа, неғұрлым өнімділеуіне ауыстыру) ;

2. Технологиялық процестің жетілуі (жаңа технология кезінде қолданыстағы машиналар мен жабдықтарды пайдалану мүмкін емес) ;

3. Шығарылған өнім номенклатурасының жаңаруы мен өзгеруі (бұл орайда ескі машиналар мен жабдықтар жаңа өнім шығаруға жарамсыз) ;

4. Тауар өндіруге арналған машиналар мен жабдықтардың санын азайтуға субъектіден талап ететін, кейбір тауалар сұраныстың азаюы;

5. Жұмыс күшінің, білікті қызметкерлердің еңбекпен қамтылуындағы, өндірістің географиялық орналасуындағы өзгерістер. Олар өндіріс көлемін, пайдаланылатын машиналар мен жабдықтардың санын азайтуға талап етуі мүмкін;

6. Өнеркәсіптің өңдеуші салаларындағы шикізат құрамының жиынтығындағы өзгеріс, өнімнің жекелеген түрлерін өндіру қажеттілігі. Бұлар өнеркәсіптің өндіруші салаларындағы өндіріс көлемінің қысқаруына әкеп соқтыруы мүмкін. Моральды тозудың нәтижесінде физикалық тозу басталғанға дейін негізгі құрал объектілерін жаңасына, неғұрлым үнемдісіне ауыстырады. Моральды тозуды болдырмас үшін негізгі құрал объектілерін қайта құрады және жаңғыртады. Мұражай және қылқалам құндылықтарынан кітаптардан, фундаментальді кітапханалардан, фильмдер қорынан, сәулет пен өнердің ескерткіші болып табылатын үйлер мен ғимараттардан басқа негізгі құралдардың барлығы моральды тозуға бейім.

Амортизация - бұл қызмет мерзімі ішінде активтің амортизацияланатын құнын жүйелі бөлу түрінде тозудың құнмен көрсетілуі, басқалай айтсақ, есептелген амортизация сомасы белгілі бір кезең ішінде пайдаланған немесе тұтынған негізгі құралдардың құнын көрсетеді. Амортизацияланатын құн пайдалы қызмет мерзімі аяқталғаннан кейін сыныққа, қалдықтарға айналатын қосалқы бөлшектердің болжанатын құны ретінде негізгі құралдардың түсуі кезінде анықталатын бастапқы құн мен жою құны арасындағы айырманы білдіреді. Амортизациялық жарналар (аударымдар) әрбір есепті кезең үшін өнімдердің тауарлардың, жұмыстар мен қызметтердің элементі және шығысы ретінде танылады.

Амортизациялық аударымдар амортизация нормалары бойынша жасалынады.

Амортизация нормасы- бұл амортизациялық аударымдардың жылдық сомасының негізгі құралдардың жылдық орташа құнына қатынасы.

Негізгі құралдарға амортизация (тозуын) есептеудің басты мақсаты олардың құнын өтеу көзін таба білуден тұрады. Бұл көз амортизацияны шығыстарға, шығындарға қосу есебінен жасалады. Амортизациялық жарналардың сомасын көбейту немесе азайту шығыстарды бұрмалауға алып келеді, мұнан жиынтық жылдық кірістің көлемін, кірістерді бұрмалау орын алады, демек, салық салудағы дәлсіздіктерге әкеліп соғады.

Жұмыс істеген бүкіл кезең ішіндегі амортизациялық жарналардың жалпы мөлшері амортизацияланатын құнға немесе бастапқы және тарату құндары арасындағы айырмаға теңестірілуі тиіс.

2. 2 Амортизацияның әдістері

Амортизация кәсіпорында ай басында бар негізгі құралдарға есептеледі. Кіріске алынған негізгі құралдар келесі айдың бірінен басталып есептеледі, ал шығысқа шығарылған негізгі құралдар келесі айдан бастап есептеуі тоқтатылады.

Ол бухгалтерлік есеп шоттарының жұмыс жоспарында 2420 «Негізгі құралдардың құнсыздануы мен амортизациясы» шотында жүргізіледі.

№ 16 ХҚЕС талаптарына сәйкес амортизацияның 4 әдісі бар:

- құнды біркелкі есептеп шығару әдісі;

- өндірістік әдіс;

- кумулятивтік әдіс;

- кемімелі-қалдық әдісі.

Құнды біркелкі есептеп шығару әдісі.

Құнды біркелкі есептеп шығару әдісі неғұрлым қарапайым әдіс болып саналады. Осы әдіс бойынша объектінің амортизацияланатын құны негізгі құралдардың жұмыс істейтін мерзімінің ішінде шаруашылық субъектісінің шығындарына бір қалыпты қосылып отырады. Бұл әдіс бойынша амортизациялық аударым мөлшері тек қана объектінің жұмыс істеу мерзімінің ұзақтығына байланысты деген болжамға негізделген. Бұл әдіс бойынша әр есепті жылда негізгі құралдарға есептелетін амортизациялық аударым сомасы осы негізгі құралдарының барлық пайдалану мерзімінде амортизацияланатын сомасын, яғни бастапқы құн мен қалдық құнының айырмасын объектінің пайдалану кезеңіндегі есеп беретін жылдардың санына бөлу арқылы есептеліп шығарылады. Бұл әдіс бойынша, яғни құнды біркелкі есептен шығару әдісі қолданылғанда негізгі құралдарға есептелетін амортизациялық аударым сомалары жыл сайын тұрақты мөлшерде жүргізіледі.

ТОО «Каzжиһаз» станок сатып алды. Оның бастапқы құны 200 000тг., ал жою құны 20 000тг. Станокты пайдалану мерзімі 5 жыл. Осы әдіс бойынша амортизациялық аударымды есептейік:

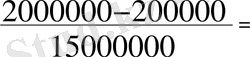

7210 2420 30 000

Бұл станоктың барлық амортизацияланатын смасы 1 800 000 теңге (2 000 000 - 200 000), яғни бастапқы құны мен жою құнының айырмасы, ал оны пайдалану мерзіміне бөлу арқылы бір жылдық амортизациялық аударым сомасы табылады. Бұл станоктың пайдалану мерзімі 5 жыл болғандықтан барлық амортизациялануға тиісті соманы 100% (пайыз) деп алып, ал бір жылдық амортизациялық аударым мөлшерін (100/5 = 20%) сол соманың 20% (пайыз) деп те табуға болады. Бұл жағдайда жоғарыдағы көрсеткішке тең сома табылады:

1 800 000 * 20% = 360 000

Станокқа амортизациялық аударым сомасының бес жыл бойы есептелуін төмендегі кестеден көруге болады

Бастапқы

құны

Амортизацияның

жылдық сомасы

Жинақталған

тозу сомасы

Сатып алынған кездегі

1-ші ж/аяғында

2-ші ж/аяғында

3-ші ж/аяғында

4-ші ж/аяғында

5-ші ж/аяғында

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

360 000

360 000

360 000

360 000

360 000

360 000

720 000

1 080 000

1 440 000

1 800 000

2 000 000

1 640 000

1 280 000

920 000

560 000

200 000

Өндірістік әдіс.

Бұл әдіс объектінің пайдаланылатын уақытына емес, оны пайдалану нәтижесіне негізделген. Егер жоғарыда, яғни алдыңғы әдісте қарастырылған станок өзінің 5 (бес) жыл ішінде пайдаланатын уақыты аралығында 15 (он бес) миллион дана өнімді жасауға негізделген болса, онда ол станокқа жыл сайын есептелетін амортизациялық аударым сомасы бұл әдіс бойынша станок арқылы өндірілетін бәр дана өнімге тиісті амортизациялық аударымды әр жылда осы станок арқылы өндірілген өнім санына көбейту арқылы табылады.

Бастапқы құн - қалдық құны әр жылдағы

Жалпы өндірілуге тиісті өнім саны * өндірілген өнім саны =

=

әр жылда өндірілген өнім саны =

әр жылда өндірілген өнім саны =

теңге * әр жылдағы өндірілген өнім саны

теңге * әр жылдағы өндірілген өнім саны

Станоктың бір дана өнім өндіруге есептелетін амортизациялық аударым мөлшері бұл әдіс бойынша жоғарыда табылғандай 0, 12 теңгені құрайды, яғни он екі (12) тиын.

Егер станок бірінші жылы 4 миллион

екінші жылы 4 миллион

үшінші жылы 3 миллион

төртінші жылы 2 миллион

бесінші жылы 2 миллион

өнім өндірсе, онда оған әр жылда есептелетін амортизациялық аударым мөлшері

бірінші жылы 480 000тг = 4 миллион * 0, 12 = 480 000

екінші жылы 480 000тг = 4 миллион * 0, 12 = 480 000

үшінші жылы 360 000тг = 3 миллион * 0, 12 = 360 000

төртінші жылы 240 000тг = 2 миллион * 0, 12 = 240 000

бесінші жылы 240 000тг = 2 миллион * 0, 12 = 240 000

Станокқа өндірістік әдісі бойынша амортизациялық аударым кестесі

Амортизацияның

жылдық сомасы

Жинақталған

тозу сомасы

Сатып алынған кездегі

1-ші ж/аяғында

2-ші ж/аяғында

3-ші ж/аяғында

4-ші ж/аяғында

5-ші ж/аяғында

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

4 000 000

4 000 000

3 000 000

2 000 000

2 000 000

480 000

480 000

360 000

240 000

240 000

480 000

960 000

1 320 000

1 560 000

1 800 000

2 000 000

1 520 000

1 040 000

680 000

440 000

200 000

40 000

40 000

30 000

20 000

20 000

7210 2420 40 000

8040

Кумулятивті әдіс.

Кумулятивті әдіс- латынтілінен аударғанда өсу, жиналу деген мағынаны білдіреді.

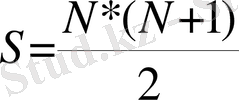

Кумулятивті әдіс деп айтылуының себебі осы әдіс бойынша негізгі құралдарға амортизациялық аударым сомасын есептейтін формуланың алымы негізгі құралдардың пайдалану мерзімінің қалған жылдар санына тең болып, ал бөлімі ол активтің пайдаланатын барлық жылдар мерзімі сандарының қосындысына тең болуына байанысты. Бұл формула мына түрде жазылады:

АА = Қалған жылдар саны * (бастапқы құн - қалдық құн)

Пайдаланатын жыл

сандарының қосындысы

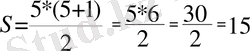

Станоктың пайдалану мерзімі 5 (бес) жыл деп алсақ, онда станоктың пайдаланатын жыл сандарының қосындысы 15-ке (он бес) тең, яғни (1+2+3+4+5) . Бұл 15 саны кумулятивтік сан. Әр жыл үшін есептік көрсеркіш коэффициенті өзгеріп отырады, яғни

бірінші жылы 5/15

екінші жылы 4/15

үшінші жылы 3/15

төртінші жылы 2/15

бесінші жылы 1/15 -ге тең болады.

Станоктың бастапқы құны 2 000 000 (екі миллион) теңге, қалдық құны 200 000 (екі жүз) теңге болған жағдайда онығ амортизацияланатын аударым мөлшері 1 800 000 (бір миллион сегіз жүз мың) теңгені құрайды (2 000 000 - 200 000) . Ал жылдық амортизациялық аударым мөлшері былайша анықталады:

- жыл АА = 5/15 * (2 000 000 - 200 000) = 600 000

- жыл АА = 4/15 * (2 000 000 - 200 000) = 480 000

- жыл АА = 3/15 * (2 000 000 - 200 000) = 360 000

- жыл АА = 2/15 * (2 000 000 - 200 000) = 240 000

- жыл АА = 1/15 * (2 000 000 - 200 000) = 120 000

Сандардың қосындысын, яғни кумулятивтік санын неғұрлым жылдам анықтап табу үшін мына формула қолданылады:

мұндағы,

S - сандардың қосындысы;

N - негізгі құралдардың пайдалану мерзімі (жыл) .

Біздің мысалымыз бойынша

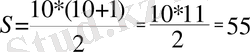

егер негізгі құралдардың пайдалану мерзімі 10 жыл болатын болса, кумулятивтік сан 55-ке тең болады.

Кумулятивтік әдісімен негізгі құралдарға амортизациялық аударым есептеу кестесі

Амортизацияның

жылдық сомасы

Жинақталған

тозу сомасы

Сатып алынған кездегі

1-ші ж/аяғында

2-ші ж/аяғында

3-ші ж/аяғында

4-ші ж/аяғында

5-ші ж/аяғында

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

5/15*1 800 000 = 600 000

4/15*1 800 000 = 480 000

3/15*1 800 000 = 360 000

2/15*1 800 000 = 240 000

1/15*1 800 000 = 120 000

600 000

1 080 000

1 440 000

1 680 000

1 800 000

2 000 000

1 400 000

920 000

560 000

320 000

200 000

50 000

40 000

30 000

20 000

10 000

7210 2420 50 000

Кемімелі - қалдық әдісі.

Бұл әдіс бойынша негізгі құралдарға амортизациялық аударым есептеу алдымен құнды біркелкі есептен шығару әдісімен жүргізіледі. Ол үшін негізгі құралдардың бастапқы құны онығ жұмыс істейтін мерзімінің, яғни пайдаланатын уақыт жылы санына бөлініп, әр есепті жылға тиісті амортизацияның пайызы анықталады. Бұл жерде бастапқы құнын 100% деп аламыз. Одан кейін табылған пайыз мөлшері (100% бөлінген пайдаланатын жылы) екі еселеніп, негізгі құралдардың бастапқы құнына емес, әр есепті жыл басындағы әлі амортизацияланбаған қалдық құнына, яғни баланстық құнына көбейтіледі.

Осыған дейінгі әдістерде мысалға алынған станоктың амортизациялық аударымын осы әдіс бойынша есептейтін болсақ, төмендегідей көрсеткіштер табылады. Станоктың пайдалану мерзімі 5 (бес) жыл, сондықтан құнды біркелкі есептеп шығару әдісі бойынша жылдың амортизациялық аударым мөлшері 20% болады. Ал кемімелі-қалдық әдісі бойынша ол көрсеткіш екі еселеніп алынады, яғни 4% болады. Бұл белгіленген амортизациялық аударым мөлшерінің пайызы негізгі құралдардың әр есепті жылдың соңында қалған қалдық құнна көбейтіледі. Амортизациялық аударым сомасы тек негізгі құралдардың пайдалану мерзімінің ең соңғы жылында қалдық құнының сомасы қалатындай мөлшерде шектеліп, өндіріс шығындарына қосылады. Ал басқа жылдарда өндіріс шығындарына қосылатын амортизациялық аударым сомаларына ешқандай шек қойылмайды.

Кемімелі-қалдық әдісі бойынша негізгі құралдарға амортизациялық аударым есептеу кестесі

Амортизацияның

жылдық сомасы

Жинақталған

тозу сомасы

Сатып алынған кездегі

1-ші ж/аяғында

2-ші ж/аяғында

3-ші ж/аяғында

4-ші ж/аяғында

5-ші ж/аяғында

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

2 000 000

40%*2 000 000 = 800 000

40%*(2 000 000-800 000) = 480 000

40%*(2 000 000-1 280 000) = 288 000

40%*(2 000 000-1 568 000) = 172 800

159 200-100 000 = 59 200

800 000

1 280 000

1 568 000

1 740 000

1 800 000

2 000 000

1 200 000

720 000

432 000

260 000

200 000

66 667

40 000

24 000

14 400

4 933

7210 2420 66 667

Кестеде көрсетілгендей есеп беретін жылы екі еселеніп алынған амортизациялық аударым сомасының мөлшері әр уақытта өткен (алдыңғы) жылдың аяғындағы негізгі құралдардың қалдық құнының сомасына көбейтіліп табылады. Жинақталған тозу сомасы осылайша белгіленген пайыз арқылы табылған сомаға өсіп отырып, тек соңғы жылы ғана негізгі құралдардың қалдық құны сомасына тең болатындай, шектеліп алынады. Негізгі құралдардың құралдардың қалдық құнының мөлшері 2 000 000 теңге болғандықтан, бұл кестеде соңғы, яғни бесінші жылы амортизациялық аударым сомасы 59 200 теңгемен ғана шектелген.

Амортизациялық аударым негізгі құралдарды қайта құру мен техникалық қайта жарақтау кезігде және ол толық тоқтап тұрған жағдайда, сондай-ақ толық амортизацияланған негізгі құралға есептелмейді.

Халықаралық практикада баяу амортизациясы деп аталатын әдіс бар, мысалға, күрделі пайыздық әдіс, бірақ оны тек қана арнайы жағдайда ғана пайдаланады. Бұл әдістің мәні мына жағдайдан тұрады: онда негізгі құралды пайдалануды бірінші жылында тозу сомасы аз мөлшерде есептен шығарылып, ал келесі жылдары ол біртіндеп арта бастайды. Амортизациялық әдіс өзгертудің нәтижесі ағымдағы және болашақтағы есеп беру кезеңдерінде көрініс табады.

Мысал: «Каzжиһаз» ЖШС 2003 жылы желтоқсан айында құны 1 608 333 теңге тұратын сауда құрал-сайманын сатып алған. Оның болжаған жою құны 3760 теңге тұрған, ал пайдалану мерзімі 15 жыл.

Кәсіпорын амортизациясын есептеу үшін кумулятивтік әдіс пайдаланған, ал 2006 жылдан бастап бірқалыпты әдіске көшкен.

Есеп қағидасындағы өзгерістің әсерін есептеу және оны көрсету мынадай жолмен жасалынады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz