Қазақстандағы туристік сақтандыру қызметінің мәселелері мен даму келешегі

Кіріспе

Дүние жүзілік туристік ұйымның (БҰДТҰ) болжамы бойынша Қазақстан Республикасы тұрақты туризмді дамыту үшін болашағы бар елдер сапында. Барлық туристік нарықта Қазақстанның табиғатына, ландшафтарына және ұлттық мәдениетіне үлкен қызығушылық білдіреді. Сондықтан да Қазақстанда туристік сала елдің экономикалық дамуындағы басым сала ретінде белгіленді.

Туризм экономикалық мақсатта табыс табудың ең тиімді, пайдалы және қызықты халық шаруашылық салалардың бірі болып келеді. Туризмнің кең тараған бір саласы халықаралық туризм. Халықаралық туризм бағыты басқа елдермен терең танысып, басқа мемлекеттерді жақсы зерттеуге көмек береді. Жалпы мемлекеттер, қалалар дами келе туризм кеңінен дамиды. Сондықтан дамыған елдерде туризм қатты дамыған. Себебі кез келген турист дамыған мемлекеттерге саяхаттайды. Ал турист жүрген жерде әр қашанда туризм дамиды. Туризмнің халық шаруашылығының бір саласы ретіндегі даму келешегі төмендегідей жағдайлармен анықталады:

- Қызметтерді өндіру саласында шаруашылық бой көтеруде кәсіпкерлік менталитеттерді қалыптастырудағы жаңа құндылықтар

- Жаңа нарықтық шаруашылық жағдайында бәсекелестік ортаны қалыптастыру және туристік қызметтің менеджментін ұйымдастыру

- Белгілі капитал қоры қалыптасқан орта класты таптарды қалыптастыру, яғни туристік қызметтің ішкі нарықта өсуіне және де экономикадағы жұмыссыздық деңгейін тұрақтандыруға әсер етуі

- Туристерді мемлекетті басқару және де оның ұйымдастырушы құқықтық дайындығын қамтамасыз ету

- Туристік кәсіпорын менеджерін даярлау

Бүтіндей алғанда, туризм көпмақсатты феномен болып табылады, мысалы, әр түрлі оқиғалар, алыс саяхаттағы романтикалар, белгілі бір құпиялар, экзотикалық жерлерді көру және осылармен қоса жүретін денсаулық, жеке қауыпсіздік, мүлікті қорғау, кәсіпкерлік жұмыстары және т. б. сұрақтарды қамтиды. Көптеген елдерде туризм индустриясы ел бюджетінің негізгі үлесін құрайды, және сол елдің экономикасы тек бір салаға ғана, яғни туризм саласына ғана бағытталған. Біздің елімізде басқа елдерден кем емес, тіпті олардан артық деп асырып айтсақ та қателеспейміз. Осындай тамаша табиғаты бар, ежелден келе жатқан дәстүрі мен мәдениеті, қонақжайлылығы және т. б. жақсы жақтары бар еліміздің туризмін неге дамытпасқа?

Сақтандыру - қоғамның экономикалық қатынастарының айрықша сферасын бейнелейтін көне категорияларының бірі. Сақтандыру сферасы адам өмірінің, өндірісітік және әлеуметтік-экономикалық қызметтің барлық жағын қамтиды.

Еліміздегі сақтандыру нарығы жаңа бағыттарды қамти отырып күннен-күнге ілгерілеп дамып келеді. Сақтандыру нарығы Қазақстандағы қаржы нарығының стратегиялық бағыттарының бірі болып табылады. Сондықтан олардың ел экономикасындағы рөлі өте жоғары. Егер Батыста сақтандыру компаниялары банктермен бірдей деңгейде позицияланатын болса, бізде әзірге олар әлі шағын. Олардың өсіп жетілуі үшін көптеген іс-шаралар жүргізілуі керек. Қазақстан сақтандырушылары үшін бастысы - мемлекет тарапынан қолдау бар. Республикада міндетті сақтандыру бойынша бірқатар заңдар енгізілуде, олар өз кезегінде сақтандырудың ерікті түрлерін дамытуға итермелейді.

Елімізде туризмнің дамуы белгілі бір табиғи және әлеуметтік ортада жүзеге асады, және де ол соның нәтижесінде оған шешуші бір әсер етеді. Бұл әсер әр уақытта жағымды немесе оң түрде бола бермейді. Сол себептен де туризм саласындағы орын алатын физикалық және әлеуметтік сипаттағы қауіп-қатерлер туризм индустриясындағы субъектілердің назарында болуы керек және де есепке алынуы тиіс. Олар туристік қызметтегі қауіпсіздікке төнетін әр түрлі қауіп-қатерлердің алдын алуы қажет, және де олардың мүмкіндігін неғұрлым төмендету керек.

Дипломдық жұмысымның мақсаты - қазіргі күндегі экономиканың жетекші салаларының бірі болып саналатын туриздегі сақтандыру қызметінің мәселелерін зертеп, оның даму келешегін айқындау. Осы мақсатқа жету үшін мынадай міндеттер анықталды:

- сақтандырудың жалпы теориялық негіздеріне тоқталу;

- қазіргі таңдағы сақтандыру компанияларының ұсынатын қызметтеріне тоқталу;

- туризмдегі сақтандыру қызметінің мәселелерін зертеу;

- сақтандыру қызметін дамытудың келешегіне болжам жасау.

Зерттеу объектісі - туристік қызметер нарығында әрекет етуші ЖШС «Байтерек трэвел» туристік фирмасы болып табылады.

Зерттеу пәні - қаржылық нарықтағы туризмдегі сақтандыру қызметінің жағдайы, сақтандыру қызметтері, туристтерді сақтандыру қызметіндегі ерекшеліктер, туристерді сақтандыру қызметінің маңыздылығы. Дипломдық жұмыстың ең өзекті мәселелері туризмді жоғарғы деңгейде дамытып, туристтердің қауіпсіз демалуы үшін жағдай жасау, сақтандыру қызметінің ісін қолға алу шараларын қарастыру. Зерттеу барысында осы қойылған мақсат пен міндеттерге сәйкес жұмыстар жүргізілді. Практика барысында туристік фирмамен серіктес сақтандыру компаниясының жалпы қызметімен танысып, оның ішінде туристерді сақтандыру қызметіне талдау жасалды.

Жұмыстың ғылыми жаңалығы:

- туризмдегі сақтандыру қызметінің шетелдік тәжірибелері көрсетілген;

- Қазақстандағы туризмдегі сақтандыру қызметінің негізгі мәселелері қарастырылған;

- ЖШС «Байтерек трэвел» туристік фирмасымен серіктес «Казкоммерц-LIFE» АҚ ерекше сақтандыру бағдарламалары ұсынылған;

Дипломдық жұмыс кіріспеден, үш бөлімнен, қорытындыдан, пайдаланылған әдебиеттер тізімінен тұрады.

1 Сақтандырудың теориялық негіздері

1. 1 Сақтандырудың мәні және мазмұны

Сақтандыру шартының ұғымы Қазақстан Республикасының Азаматтық Кодекстің 803 бабынан туындайды.

Осы бапқа сәйкес сақтандыру шарты бойынша сақтанушы деп аталатын бір тарап сақтандыру төлемдерін төлеуге міндеттенеді. Ал сақтандырушы деп аталатын екінші тарап сақтандыру жағдайы пайда болған кезде сақтанушыға немесе оның пайдасына шарт жасалған өзгеше тұлғаға - пайда алушыға шартта белгіленген сақтандыру сомасының шегінде сақтандыру төлемдерін төлеуіне міндеттенеді. Сақтандыру сақтандыру шарты негізінде не өзара сақтандыру қоғамына мүше негізде жүзеге асырылады.

Сақтандырудың түрлері Азаматтық Кодекстің 805 бабында көрсетілген. Осы бапқа сәйкес сақтандыру: міндеттілік дәрежесі бойынша - ерікті және міндетті болып; сақтандыру объектісі бойынша жеке және мүліктік болып бөлінеді.

Міндетті сақтандыру - заң актілері талаптарына орай жүзеге асырылатын сақтандыру. Оның түрлері, тәртібі мен талаптары заң актілерімен белгіленеді. Ол сақтанушының есебінен жүзеге асрылады. Сақтанушы мен сақтандырудың белгілі бір түрін жүзеге асыруға лицензиясы бар сақтандырушының арасында міндетті түрде шарт жасалады. Егер міндетті сақтандырудың түрлері, тәртібі мен талаптары заң актілермен белгіленсе, ал ерікті сақтандырудың түрлері, шарттары мен тәртібі тараптардың келісімі бойынша белгіленеді.

Жеке сақтандыруға - азаматтың өмірін, денсаулығын, еңбекке қабілеттілігін және жеке басына байланысты өзге де мүдделерін сақтандыру жатады [11] .

Сақтандырудың бұл түрі бойынша сақтанушының өзі, сондай-ақ шартта көрсетілген басқа адам сақтандырылуы мүмкін. Мүліктік сақтандыруға - мүліктік және кәсіпкерлік тәуекелдер мен азаматтық-құқықтық жауаптылықты қоса алғанда, оларға мүдделерді сақтандыру жатады.

Заңды тұлғаның немесе азаматтың кез келген мүддесі сақтандыру объектісі бола алады.

Сақтандырудың мақсаты қоғамдық ұдайы өндірістің үздіксіздігін қамтамасыз ету үшін азаматтарды, мүліктерді, өндіріс процестерін қоғамдық және ұжымдық қорғау болып табылады.

Сақтандыру категориясы үшін мына белгілер тән болып келеді:

- қатынастардың ықтималдық сипаты;

- қатынастардың төтенше (жай емес) сипаты (кез келген ауқымда - мемлекеттік, аймақтық деңгейде, кәсіпорын немесе оның бөлімшесі, жеке адам деңгейінде) .

Сақтандыру категориясының қаржы категориясымен ортақ өзгеше белгілері бар:

- сақтандыру қатынастарының ақшалай сипаты;

- сақтандырудың қоғамдық өнімнің құнын қайта бөлуге қатысуы;

- оның іс - қимылы ақша қорларын жасап, пайдаланумен қосарланып отырады;

- сақтандыру қатынастарының бір бөлігінің міндетті сипатының болуы;

- ақша қорларын жасап, пайдалану кезіндегі сақтық баламалылығы барлық жағдайда бола бермейді (қатынастардың баламасыздығы) .

Сақтандыру - жеке тұлға немесе заңды тұлғаны білгілі бір зиян шегулерін көптеген тұлғалар арасында (сақтандыру жиынтығы) бөлу тәсілі арқылы зиянның орнын толтыру болып табылады. Зиянның орнын толтыру сақтандыру ұйымдарының (сақтандырушының) иелігіндегі сақтандыру қорының көзінен жүргізіледі.

Сақтандыру іс-әрекеті және соған байланысты іс шаралар кешені сақтандыру нарығында жүреді.

Сақтандыру нарығы дегеніміз - бұл ерекше әлеуметтік-экономикалық орта және де сату және сатып алу объектісі ретінде сақтандыру қорғаушысы жүретін экономикалық қатынастардың сферасы болып табылады.

Сақтандыру нарығына төмендегілер тән:

- Қоғамның сақтандыру қорғанысын қамтамасыз ету үшін, сақтандыру қорларын бөлу және қалыптастыру бойынша қатынастардың ұйымдастыру формасы;

- Сақтандыру процессін жүзеге асыратын сақтандыру ұйымның (сақтандырушылардың) жиынтығы.

Демек, сақтандыру - қолайсыз құбылыстар мен күтпеген оқиғалар болған кезде жеке және заңды тұлғалардың мүліктік мүдделерін қорғау және оларға материалдық зиянды төлеу үшін мақсатты ақша қорларын құру және пайдалану жөнінідегі қайта бөлгіштік қатынастардың айрықша сферасы.

Сақтандырудың экономикалық мәніне бұл категорияның қоғамдық арналымының көрінісі ретінде оның бөлу, өтемдік, жинақтық және бақылау функциялары сай келеді [2, 167 б. ] .

Бөлу функциясы - бұл функцияның өзгешелігі қайта бөлу ретінде көрінуі. Ол алдын алу функциясына, мысалы, алдын алу шараларын қаржыландыру жолымен сақтандыру жағдайының болу мүмкіндігін жоюға бүгіледі. Жеке басты сақтандыруда бөлу функциясы сақтандырудың тиісті түрлерінің жинақтық функциясына байланысты болады. Бақылау функциясы сақтандыру төлемдерін жұмылдыруды және сақтандыру қорын қатаң мақсатты пайдалануды қамтамасыз етуге байланысты болатын тараптардың нақты қатынастарында көрінеді.

Соңғы уақытта бірқатар зерттеушілер сақтандырудың экономикалық категориясын сипаттау үшін тәуекелдік функциясын қарауды ұсынады, өйткені сақтық тәуекелі сақтандырудың негізгі арналымымен - қолайсыз оқиғалардан болған зиянның орнын толтырумен байланысты.

Қазақстан Республикасының Азаматтық кодексі бойынша мыналар сақтандырудың нысандары болып табылады:

- міндеттілік дәрежесі бойынша - ерікті және міндетті;

- сақтандыру объектісі бойынша - жеке және мүліктік ;

- сақтық өтемді жүзеге асыру негіздері бойынша - жинақтаушы және жинақтаушы емес.

Сақтық қызметін ұйымдастыру және мемлекеттік реттеу мен лицензиялауды жүзеге асыру үшін сақтандыру салаларға, сыныптарға және түрлерге бөлінеді. Сақтық ұйымның сақтық қызметі «өмірді сақтандыру» саласы және «жалпы сақтандыру» саласы бойынша жүзеге асырылады

Жүзеге асырылатын құжаттармен сәйкес сақтандырудың міндетті түрлеріне келесілер жатады:

- көлік транспорттарын иеленушілердің азаматтық жауапкершілігін сақтандыру;

- транспорттық саяхаттарды сақтандыру.

Сонымен қатар бір қатар мемлекетер үшін, медициналық сақтандырудың болуы елге кіру үшін міндетті шарттардың бірі болып табылады. Мұндай мемлекеттер қатарына Шенген келісімінің мемлекеттері, АҚШ және басқа да мемлекеттер кіреді [2, 211 б. ] .

Шенген келісімінің мемлекеттеріне бару үшін медициналық сақтандыру жауапкершіліктің міндетті лимитімен 30 000 евро келеңсіз оқиға орын алғанда барлық медициналық шығындарды жабуы керек, яғни оқиға орын алған жерде жедел жәрдем көрсету, тұрғылықты журіне жеткізу немесе қаза болған жағдайда туғандарына жеткізу.

Сақтандырудың қосымша (ерікті) түрлеріне келесілер кіре алады:

- шетелге шығу саяхатын өзгерткен жағдай салдарынан шығындарды сақтандыру (шықпай қалуды сақтандыру) ;

- белсенді спорт түрлерімен айналысатын жеке тұлғалардың азаматтық жауапкершілігін сақтандыру;

- шетелге шығушылардың тұлғалық азаматтық жауапкершілігін сақтандыру және сақтандырудың басқа түрлері.

Туристік фирмалар заңды тұлға ретінде бір қатар сақтандыру компанияларының қызметін пайдаланады. Алайда туристік бизнесте ерікті және міндетті сақтандырудың қосымша түрлері әрекет етеді. Туризм жүйесіндегі сақтандыру келесі түрлерге бөлінеді:

- туристі және оның мүлкін сақтандыру;

- туристік фирмалардың тәуекелдерін сақтандыру;

- шетелдік саяхаттарда туристерді сақтандыру;

- шетелдік туристерді сақтандыру;

- азаматтық жауапкершілікті сақтандыру;

- автотранспорттық құралдардың иелерінің азаматтық жауапкершілігін сақтандыру;

- медициналық шығындарды есепке ала отырып келеңсіз жағдайлардан сақтандыру.

Сақтандырудың туристік жарнасы жарнаманың коммерциялық түріне жатады. Туристтерді жеке сақтандыратын сақтандырушы ретінде жеке және заңды тұлғалар әрекет ете алады (туристтер және турфирмалар) сақтандырылатындар - тек қана туристтер. Алайда жеке сақтандыру кез-келген жағдайда әрқашан жеке тұлғамен байланысты (физикалық тұлға) . Мысалы, турфирма (заңды тұлға) сақтандырушы ретінде өзінің жұмысшыларының жеке сақтандырылуын өзінің қаражаты есебінен сақтандырылғандар ретінде жүзеге асыра алады. Сақтандырылған туристер есебінде саяхаттай алатын 16 мен 80 жас аралығындағы жеке тұлғалар бола алады.

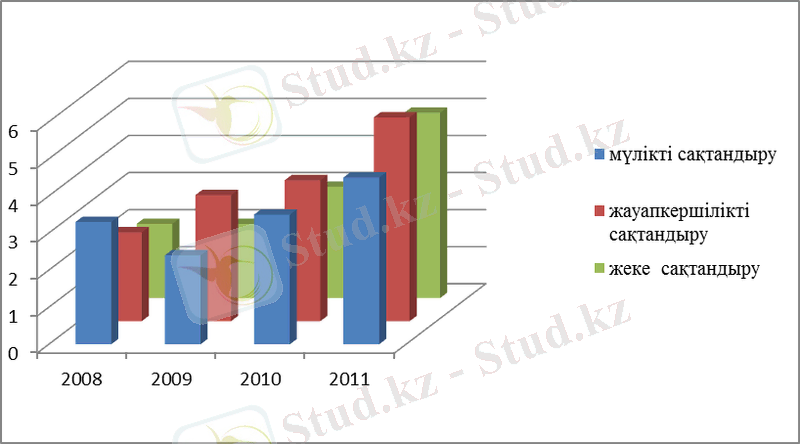

Сондай - ақ әрбір адам өзінің жеке басымен байланысты мүліктік қызығушылығын қорғауға құқықты, яғни сақтандырушы жеке басын сақтандыруда сондай - ақ сақтандырылған жеке тұлға бола алады. Сақтандыру түрлерінің соңғы жылдардағы өсу қарқыны мысал ретінде сурет 1 көрсетілген.

Сурет 1 - Негізгі сақтандыру түрлерінің соңғы жылдардағы өсу қарқыны

1-сурет бойынша негізгі сақтандыру түрлерінің соңғы жылдардағы өсу қарқынын көруге болады. Соңғы мәліметтер бойынша жеке сақтандыру мен жауапкершілікті сақтандыру жоғарғы қарқынды көрсеткіш көрсеткен Туристерді жеке сақтандыру өз кезегінде мемлекеттік әлеуметтік сақтандырудың қосымша түрі болып саналады [3, 278 б. ] .

Сақтандыруды қамтамасыз етудің төлемін білдіретін сақтандыру сомасы, туристерді жеке сақтандыру келісімі бойынша сақтандырушымен келісілген кез - келген көлемде жүзеге асырыла алады. Сақтандыруды қамтамасыз ету төлемі орын алған келеңсіз оқиға келісімде көрсетілген сақтандырылатын оқиғаларға сәйкес келсе, сонымен қатар сақтандыру ережелері мен шарттарына сәйкес келген жағдайда жүзеге асырылады.

Туристерді сақтандыруда ережеге сәйкес сақтандыру оқиғаларына серуендеу кезіндегі кездейсоқ барларда, кафелерде, немесе салт атта қыдыру кезіндегі емес, тек қана тур жолдамамен қарастырылған жерлерде қаза болу, сондай - ақ қысқамерзімді және күтілмеген кеселдер мен бақытсыз жағдайлар (тамақтан улану), т. б. жатады. Жеке сақтандыруда сақтандыру оқиғаларына келесілер жатпайды, асқындырылған, инфекциялық және рецидивті кеселдер (жүрек қантамырлары аурулары, онкологиялық, туберкулездік және т. б. кеселдер) .

Туристік сақтандыру қызметі сақтандыру жағдайы болған кезде сақтандырушы сақтандырылушы -саяхаттаушыға мүмкін болатын зияндардың орынын толтыру үшін өзінің міндеттемесін сататын тауар, ал сақтандырылушы саяхаттаушы сақтандырушыға сол міндеттеме үшін сақтандыру жарнасы түрінде (төлемдер немесе сыйақы) сақтандыру тарифінің көлеміне сәйкес белгілі бр соманы төлейді.

- Туристік бизнесте сақтандыру компаниялары жекелеген клиенттер - туристер ғана емес, тікелей туристік фирмалардың бәрімен жұмыс істейді. Осыған орай туризмдегі сақтандыру қызметінің жарнамасы мыналарға бағытталған:

- Туристік фирмалар тарапынан сақтандыру қызметіне деген сұранысты қалптастыру;

- Жекелеген туристердің және жалпы фирмалардың сақтандыру қызығушылықтарын қанағаттандыру;

- Сақтандыру қызметінің жаңа түрлерін нарықта жылжыту.

Сақтандыру саласындағы барлық сақтандыру фирмалары барлық жарнамалық ақпараттық іс-шараларын мынандай 2 негізгі міндеттер бойынша бағыттайды:

- Сақтандыру компаниялардың жеке, заңды тұлғаларға (оның ішінде туристік фирмаларға) сақтандыру қызметін көресету.

- Турситік нарықта сақтандырылушының оң әсерлі имиджін қалыптастыру.

Туризмдегі сақтандыру жарнамасы ірі және кіші қалалрдың, елдің әртүрлі өңірлеріндегі тұратын халықтардың сақтандыру сипатындағы қызметтермен қамтамасыз етілуіндегі әржақтылықты немесе әртүрлі айырмашылықтарды жеуге ықпал етеді. Бұл кезде сақтандыру қызметтерінің негізгі түрлерінің халықтың барлықтоптары үшін саяхаттың кезінде оған қол жеткізудің мүмкіндігіне баса назар аудару керек. Туристік фирмаларды және жекелеген туристерді жеке және мүліктік сақтандыру және саяхаттау кезіндегі сақтандыру түрлері туралы дұрыс ақпарат бере отырып, жарнама өз кезегінде олардың назарын аударту керек, қызығушылықтарын ояту керек, және де нәтижелерде сақтандыру келісімшарттын жасауға немесе қайта жаңғыртуға алып келуі қажет. Сақтандырудың туристік жарнасы жарнаманың коммерциялық түріне жатады. Және де туристік сақтандыру қызметтерін сақтандырушыдан сақтандырушыға жылжытудың негізгі бір тәсілі болып табылады.

Туриздегі сақтандыру жарнаманың тиімділігі үшін маңызды жағдайлары сақтандыру қоғамының эмблемасы, фирмалық белгісі және фирмалық стилі болып табылады. Өйткені, дұрыс таңдалынып алынған жарнама құралдарының көмегімен потенциалды клиентті белгілі бір сақтандыру полистерін алудағы қажеттілігіне сендіру қажет. Өйткені, туристтерді тарту үшін, кез-келген сақтандыру компаниясы үшін жарнама сақтандыру келісімшарттарын жасаудың міндетті алғышарты болып табылады [3, 214 б. ] .

Туризмдегі сақтандыру жарнамасын дайындау кезінде мынандай негізгі сәттерге назар аудару қажет:

- Жарнаманың бейнелік іс-әрекеті;

- Жарнама кезінде сақтандырушыға персоналды түрде бағытталу;

- Ақпараттың көздерін іздестіру;

- Сақтандыру қызметінің және сақтанушының фирмалық белгілерінің бейнесінің болуы;

- Жарнаманың дәйектілігі;

- Сақтандыру қызметіне клиенттердің қызығушылығының дәрежесі;

- Клиенттің сақтандыру қызметіндегі артықшылықтарға бағдарлау тәсілдері;

- Сақтандыру келісімшартын жасаған кездегі клиенттердің мотивациясы.

Туризмнің дамуы белгілі бір табиғи және әлеуметтік ортада жүзеге асады, және де ол оның нәтижесінде шешуші бір әсер етеді. Бұл әсер әр уақытта жағымды немесе оң түрде болса бермейді. Сол себептен де туризм саласындағы орын алатын физикалық және әлеуметтік сипаттағы қауіп қатерлер туризм индустриясындағы субъектілердің назарында болуы керек және де есепке алынуы тиіс. Олар туристік қызметтегі қауіпсіздікке төнетін әр түрлі қауіп қатерлердің алдын алуын қажет, және де олардың мүмкіндігін неғұрлым төмендету керек. Туристік жорықтардағы қауіпсіздік туристердің жеке қауіпсіздігін, олардың мүліктерінің сақталуын сондай-ақ саяхат барысында қоршаған ортаға зиян келтірмеуді қарастырады.

Туроператорлар және турлар туристерге саяхат барысында мүмкін болатын қауіп қатерлер туралы толық ақпарат беруге тиісті. Сонымен қатар олар туристердің қауіпсіздігін қамтамасыз етуге бағытталған барлық мүмкін болатын шараларды жасауы қажет. Егерде туристер қауіпті инфекциялық аурулары бар және оның тәуекелі жоғары болатын елдерге саяхатқа шыққан кезде, олар халықаралық - медициналық талаптарға сәйкес алдын ала профилактикадан өтуі қажет. Осыған орай Бүкіләлемдік Денсаулық Сақтау ұйымы туристік ұйымдар мен туристердің өздері үшін басшылыққа алынатын «Шетелге жорыққа шығу кезінде салынатын прививкалар куәлігіне қойылатын талаптар» жасады.

Бүкіләлемдік Денсаулық Сақтау ұйымы қатерлі инфекциялардың тарлу мүмкіндігін, сонын ішінде туризм арқылы таралу мүмкіндігін «эпидемиялогиялық жылнама» және ұсыныстар шығарып отырады [4, 95 б. ] .

Халықаралық деңгейдегі мәнге ие карантинді аурулардың түрі:

- оба (чума) ;

- оспа -қабыну, ісіну аурулары;

- індет (Холера) ;

- сары ауру (Желтая лихорадка) ;

- ЖҚТБ (Вич-Спид) .

Бүкіләлемдік денсаулық сақтау ұйымы БТҰ (ЮНВТО) -мен белгілі бір жұмыс келісімін жасаған, оған сәйкес санитарлық бақылаудан өтумен байланысты барлық рәсімделу туралы ақпаратын «Шетелдік туризм - шекаралық рәсімдеулер» баспа жинағында шығып тұрады. Негізінен онда белгіленген халықаралық үлгідей сертификаттармен бекітілген прививкаларды жасау қажет елдердің тізімі көрсетіледі.

Саяхаттар кезінде қауіпті инфекциялық ауруларды болдырмас үшін белгілі бір медициналы-санитарлық ережелер бар. Осы ережелер жорық басталғанға дейін клиенттерге міндетті түрде туристік - экскурсиялық қызмет көрсету стандарты бойынша ақпараттық парақтар түрінде жеткізілуі қажет. Туристік жолдамалардың типтік формасында турист өзі баратын ел туралы және ондағы мінез-құлықтық, іс-әрекеттік ерекшеліктер жөнінде саяхаттың ақысын төлемей тұрып, толық танысуы қажет және сол туралы толық ақпарат алу керектігі жөнінде ескерту болады, турист оған өзі қол қою арқылы міндеттенеді. Өйткені шетелге шыққан кезде турист экстрималды жағдайда болады.

Өзіне таныс емес қоршаған орта, басқа климат тамақтанудың басқа режимі, судың химиялық құрамының өзгеруі және әр түрлі аяқ асты жағдайлар және күтпеген оқиғалар туристердің денсаулығы үшін белгілі бір қауіп тудыруы мүмкін. Осыған орай туристерді сақтандыру бағдарламасы шетелге шығатын туристерді жоғарыда аталғандай тәуекелдерді ескерту және олардың салдарымен күресу жөнінде белгілі бір мақсаттарды қояды. Туризм саласына қатысты сақтандыру дегеніміз - белгілі бір жағдайлар (сақтандыру тәуекелдері немесе жағдайлар) орын алған кезде сақтандырудың орнын толтыратын төлемдер арқылы сақтандыру жарнамаларынан құрылатын ақша қорлары (сақтандыру қорлары) есебінен заңды немесе жеке тұлғалардың мүліктік мүдделерін қорғау бойынша экономикалық қатынастардың жүйесін айтамыз. Туризмдегі сақтандыру өзінің алдына турстік іс-әрекеттің тәжірибесінде мүмкін болатын, бірақ міндетті емес алдын ала қарастырылған жағдайлардың жағымсыз әсерлерінен болатын зияндардың орнын толтыруды мақсат етіп қояды [5, 161 б. ] .

Туризмдегі сақтандыру белгілі бір құқықтық нормативтік құжаттармен реттелінеді. Туризм сферасындағы сақтандыру түрлері туристі және оның мүлкін сақтандыру, соның ішінде өмірін және денсаулығын сақтандыру туристік фирмалардың тәуекелдерін сақтандыру және т. б. түрлерге бөлінеді. Сақтандырудың айрықша түрлері ретінде көлік құралдарының кешігуі, демалыста сақтандырылатын тұлғалардың жүрген жеріндегі ауа-райының нашарлауы және жолдамадан немесе ваучерде көрсетілген туристік қызметтерді пайдалану немесе толығымен пайдаланбау кезінде болатын жағдайларды сақтандырулар жатады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz