Материалдық ресурстарды пайдалану мен қамтамасыз етуді талдаудың әдістемесі және факторлық көрсеткіштері

12-БӨЛІМ. МАТЕРИАЛДЫҚ РЕСУРСТАРЫНЫҢ ПАЙДАЛАНУЫН ТАЛДАУ

54 тақырып. Материалдық техникалық жабдықтау және материалдық ресурстармен қамтамасыз етілу жоспарының орындалуын талдау

1. Материалдық ресрурстарды талдаудың мақсаты, оны жүргізудің бірізділігі мен ақпаратпен қамтамасыз ету

Өнім өндіруді ұйымдастырудың қажетті талаптары оны материалдық ресурстармен: шикізатпен, материалдармен, отынмен, энергиямен, жартылай өніммен және т. б. қамтамасыз ету болып табылады. Материалдық ресурстарды пайдалану үдерісінде олар материалдық шығындарға айналады, сондықтан отынды, шикізатты, энергияны және т. б. үнемді пайдалану өнімнің өзіндік құнын төмендетеді.

Ұйым активінің құрылымында 12, 9%-ды және өндірістік өнімінің құрылымындағы (1-кестені қараңыз) шығынның 60%-нан артық болатын материалдық ресурстарды ұтымды пайдалану өнімнің өзіндік құнын төмендете отырып, табыстылық пен пайданың өсуіне әсер ететін фактор болып табылады. Материалдық ресурстарды үнемді пайдалану өндіріс тиімділігін сипаттайтын экономикалық көрсеткіштерді жоғарылатып қана қоймайды. Қалыптасқан технологиялық жүйелерде адамның қажеттілігін қамтамасыз ету үшін өндіріс көлемінің өсіп отыруы табиғи ресурстардың сарқуына және қоршаған ортаны ластау ұйғарынды шектен тыс шығуына алып келді. Осыған байланысты қор қайтарымына қарағанда еңбек өнімділігінің өсу қарқынын асыра отырып, пайдаланатын ресурстар көлемін азайту өзекті мәселенің бірі болып табылады.

Бұл технологиялық дамудың белгілі бір жоғары сатысында ғана мүмкін болады. Қоршаған ортаны қорғау облысындағы мамандар технологиялық жүйенің даму үрдісін талдаған кезде келесі қортындыға келді [15. 600б ] : « . . . Ресурс өнімділігі төрт есе өсе алады және өсуі де керек. Басқа сөзбен айтқанда, табиғи ресурстарды игеруден тапқан байлығымыз төрт есе өсуі керек. Осыған байланысты біз екі есе жақсы өмір сүруімізге болады және екі есе аз жұмсар едік».

Материалдық ресурстарды үнемді және ұтымды айдалану нұсқаларын іздестіру талдаудың негізгі мазмұны болып табылады .

Материалдық ресурстарды талдаудың негізігі кезеңдері:

1) материалдық ресурстарды пайдалану тиімділігін бағалау;

2) материалдық шығындар көлеміне материалдық ресурстардың пайдалану тиімділігінің әсерін бағалау;

3) ұйымның материалдық ресурстармен қамтамасыз етілуін талдау;

4) материалдық ресурстардың шығын мөлшерінің дәйектілігін талдау (ғылыми-техникалық серпілістің, технологияның және өндірісті ұйымдастырудың жетістілігін пайдалана отырып, өнім бірлігін өндіруге кететін ең аз көлемдегі ұйғарынды шығынын анықтайды) ;

5) материалдық ресурстарға деген оңтайлы қажеттілікті дәлелдеу.

Материалдық ресурстарды талдау үшін қажетті ақпарат көздері:

• № 1-кәсіпорын «Кәсіпорынның іс әрекеті туралы негізгі мәліметтердің» статистикалық есеп беру формасы;

• материалды-техникалық жабдықтау бөлімінің оралымды мәліметтері;

• материалдық ресурстардың түсуі, жұмсалуы және қалдығы туралы бухгалтерлік есеп жүргізудің талдамалық мәліметтері;

• материалды-техникалық жабдықтау жоспары;

• шикізат пен материалдарды жеткізуге жасалған келісішарттар;

• ұйым өнеркәсіптік бөлімшелерінің әр айдағы есебі және алғашқы құжаттары

1-кесте. Өндіріс саласы бойынша өнімді өндіру шығындарының құрылымы, %

Аморти-

зация

2017

2018

2019

2020

2021

100

100

100

100

100

71, 15

72, 82

73, 81

71, 51

71, 80

14, 35

13, 46

12, 36

13, 16

13, 94

11, 39

10, 39

9, 7

11, 2

11, 78

3, 11

3, 27

4, 12

4, 13

2, 48

2017

2018

2019

2020

2021

100

100

100

100

100

65, 88

68, 01

69, 43

66, 44

66, 56

14, 06

13, 88

13, 13

12, 90

14, 79

15, 38

13, 38

11, 88

13, 89

14, 86

4, 68

4, 73

5, 56

6, 77

3, 79

2. Материалдық ресурстарды пайдалану көрсеткіштері

Экономикалық жұмыста материалдық ресурстардың пайдалануын көрсеткіштер жүйесі мен олардың қарымқатынасын үлгілеу арқылы бағалауға болады. Матекриалдық ресурстарды пайдалану көрсеткіштері қортынды және жеке деп бөлінеді.

Қортынды көрсеткіштер: өнімнің материалсыйымдылығы, материалқайтарымы, өзіндік құндағы материалдық шығындардың меншікті үлесі, материалдық ресурстарды пайдалану коэффициенті.

Материалдық ресурстарды пайдаланудың жеке көрсеткіштері материалдық ресурстардың жеке элементтерінің пайдалану тиімділігін сипаттау үшін қолданылады, сонымен қатар жеке бұйымдардың материалсыйымдылығын бағалау үшін де пайдаланылады. Жеке бұйымдардың меншікті үлесі құндылық, табиғи-құндылық және табиғи түрінде болуы мүмкін.

Қортынды көрсеткіштердің өзгеруін анықтау ретін және үрдісін қарастырайық.

Өнімнің материалсыйымдылығы материалдық жұмсалымдардың өндірілген өнім құнына қатынасымен анықталады және ол шығарылған өнімнің бір теңгесіне келетін материалдық жұмсалымды білдіреді:

М сыйым = М мш / N ө ,

мұнда М мш - материалдық жұмсалымдар;

N ө - құндылықта немесе табиғи түрінде көрсетілген өнім көлемі.

Материалқайтарымы - бұл материалсыйымдылыққа қарама-қарсы көрсеткіш, ол қолданған материалдық ресурстардың бір теңгесіне келетін өнім көлемін сипаттайды:

М мқ = N ө / М мш

Өнеркәсібі дамыған елдердің тәжірибесі көрсеткендей ғылыми тхникалық серпеліс құрып жатқан жүйенің материалсыйымдылығын, металсыйымдылығын және энергиясый- ымдылығын азайтады. 1973 жылдан 1985 жылға дейін жалпы ұлттық өнім 32%-ға, энергияны пайдалану 5%-ға өсті. [7. 317б ] .

80-шы жылдары ССРО-да соңғы өнімнің бірлігіне АҚШ-қа қарағанда 1, 75 есе көп болат жұмсалды, осының себебінен өнімнің көлемін өсіру үшін оларды өндіру қарқынын арттыруды талап етеді. Осындай материалсыйымдылық ол өнімдерді шығаратын салада шикізатты, отынды, энергияны, күрделі салымдарды артық жұмсауға тура келді, ол шығындар металөңдеу саласындағы қуатқа қарағанда 3, 1 есе артық болуға тиісті болды. Сондықтан үнемді, сонымен қатар бұйым мен материалдың жаңа құрылымын, технологиялық жүйенің және еңбек затына әсер ететін әдістердің жаңа түрлерін табу қазіргі заманның өзекті мәселесі болып отыр. XXI ғасырдың материалы деп аталатын композит мысалын келтірейік.

Композитке нығайтушыны (бұл талшық және кристалдар болуы мүмкін) белгілі бір үлестіру арқылы метал немесе бейметал негізінде жасалған материалдар жатады.

Машинада, құрал-жабдықта, құрылғыларда композиттік материалдарды қолдану төмендегідей үнемдеуге қол жеткізуге болады:

• құрылым (конструкция) салмағын - 25-50%-ға;

• дайындаудың еңбексыйымдылығын - 1, 5-3 есе;

• өндірістің энергиясыйымдылығын - 8-10 есе;

• металсыйымдылығын - 1, 6-3 есе азаяды.

Композит көмегімен техника ресурсын 1, 5-3 есе арттыруға болады, коррозиядан болатын шығындарды, тасымалдау көліктерінің отын жұмсалымын төмендетуге болады.

Мамандардың бағалауы бойынша [5. 145б ] Ресей құрылымдық материалдар бойынша АҚШ-тан 1985 жылы 23 жылға, ал алдағы уақытта 68 жылға артта қалуы мүмкін.

Өнімнің өзіндік құнында материалдық жұмсалымның меншікті салмағы - бұл материалдық жұмсалымның толық өзіндік құнға қатынасын байқататын көрсеткіш:

Д мш = М/ӨҚ,

мұнда ӨҚ - өнімнің толық өзіндік құны.

Материалдық ресурстардың пайдалану коэффициенті - бұл материалдық нақты жұмсалымының (М 1 ) жоспарлы калькуляциясы, нақты шығарылымы және өнімнің ассортименті бойынша белгіленген материалдық жұмсалымға (М ׳ 1 ) қатынасын білдіреді:

К п = М 1 / М ׳ 1 .

Егер пайдалану коэффициенті бірден көп болса, онда материалдардың артық жұмсалғанын, коэффициент мәні бірден кем болса, онда материалдық ресурстардың үнемделгенін білдіреді.

Экономикалық әдебиеттерде қортынды көрсеткіштерін талдау үшін факторлық үлгілерді қолдануға негізделген бірнеше әдістеме ұсынылады. Олардың ішінде жоғары шынайы бағалайтын көрсеткіші болып табылады.

3. Материалдық ресурстарды пайдаланудың факторлық талдауы және оның материалдық жұмсалым көлеміне әсері

Материалдық ресурстарды пайдалану тиімділігінің артуы өнім өндіруге кететін материалдық шығындарды азайтады, өзіндік құнды төмендетіп, пайданы көбейтеді.

Материалсыйымдылық материалдық жұмсалымның қосындысын білдіреді, оның өскені материалдық жұмсалымды өсіреді, ал төмендегені - азайтады. Өзіндік құнды калькуляциялағанда материалдық жұмсалымдарға тікелей («Шикізат және материалдар» бабының құрамында) шығындармен қатар жанама (жұмсалымның кешенді бабының құрамында: үстемелі шығындар, кезең шығындары) шығындар жатады. Осыған байланысты оларды тікелей және жалпы шығындар деп атайды.

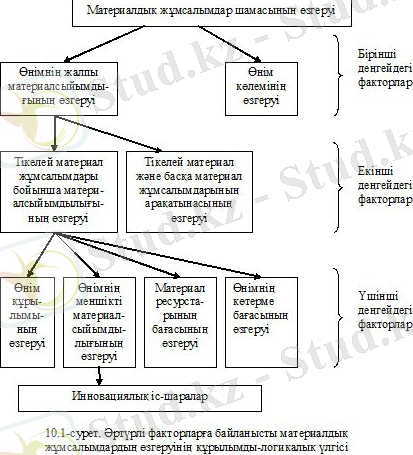

Материалдық ресурстарды пайдалану тиімділігінен және оған әсер ететін факторлардан материалдық жұмсалымның тәуелділігін көрсететін құрылымдық-логикалық үлгі 10. 1 суретте көрсетілген.

Тізбекте көрініп тұрғандай, факторлық жүйенің бірінші деңгейдегі материалдық ресурстардың шамасы жалпы материалсыйымдылыққа және өнім көлеміне тәуелді. Материалдық ресурстардың салыстырмалы үнемділігі немесе артық жұмсалуы екі кезеңнің арасындағы материалсыйымдылықтың айырмасын есеп берген жылғы өнім көлеміне көбейткенге тең:

Ү(К) = ΔM сыйым ×N 1

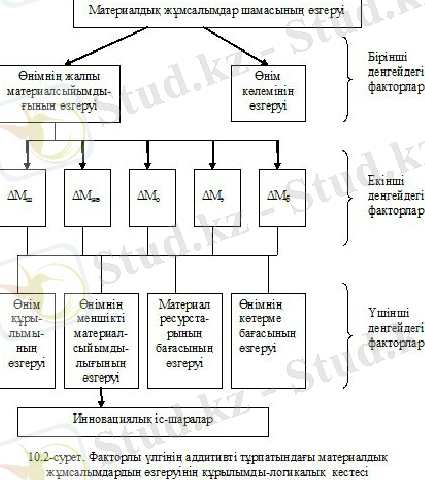

Материалдық жұмсалымға әсерін бағалайтын бірінші және екінші деңгейдегі факторлар өз кезегінде материалсыйымдылыққа әсер етуін бағалайтын екінші және үшінші деңгейдегі факторлар болып табылады (10. 2 сурет) .

Осмылай факторлық жүйеге сәйкес материалдық жұмсалымға әсер ететін екінші және үшінші факторлар саналады. Өз кезегінде материалсыйымдылығына әсер ететін әрбір фактор өнім құрылымы өзгеруіне, шығындар деңгейіне, материалдық ресурстардың бағасына, өнімнің көтерме бағасының өзгеруіне байланысты өзгеріп отырады. Олар материалдық жұмсалымдардың көлеміне қатынасы бойынша факторлық жүйенің үшінші деңгейіндегі фактор болып саналады.

Жеке бұйымға кететін материалдық шығындар деңгейінің өзгеруіне (меншікті материалсыйымдылығы) инновациялық қызметтердің іс-шарасы әсер етеді. Олардың негізгілері: ғылыми зерттеу және тәжірибелік құрылымды жасау (конструкциялық) жұмыстардың сатыларында бұйымдарды жетілдіру; өте жоғары технолгиялық салттағы техниканы ендіру; шикізаттың, материалдың, отынның алдыңғы қаталы түрлерін пайдалану; қызметкерлер біліктілігін жоғарылату және т. б. болып саналады.

Материалдық жұмсалымды талдау нәтижелері өнімді дайындауға кететін шикізат пен материалдар жұмсалымдарын мөлшерлегенде пайдаланылады, сонымен қатар өндірістік бағдарламаны орындауға керекті материалдық ресурстардың қажеттілігін анықтағанда қолданылады.

Факторлық үлгі материалсыйымдылығын анықтайтын формулаға негізделініп жасалынады, сонымен бірге есептеу формуласы факторлық жүйе ретінде қарастырыл- майды.

Ұлғайту тәсілімен алынған факторлық үлгілердің бірі тікелей шығындар бойынша материалсыйымдылығы (М тік. сыйым ) мен жалпы және тікелей шығындар бойынша қатынасының коэффициентіне (К мш ) тәуелді материалдық ресурстардың өзгеруін қарастырады.

М сыйым = М ш / N = М тік / N × М ш / М тік = М тік. сыйым × К мш .

Материалсыйымдылыққа М сыйым факторлардың әсерін зерттеу үшін анықтау факторлық талдаудың кез келген әдісін қолдануға болады. Мысал үшін логарифмдік түрін пайдаланайық.

М сыйым = М тік. сыйым × К мш тұлғалауынан төмендегі келіп шығады

ΔМ сыйым = М сыйым1 - М сыйым0 ,

lnМ сыйым1 - ln М сыйым0 =(ln М тік. сыйым1 - ln М тік. сыйым0 ) + (lnК мш1 - lnК мш0 ),

lnМ сыйым1 / М сыйым0 = lnМ тік. сыйым. 1 / М тік. сыйым. 0 + lnК мш1 / К мш0 .

(100%) өзгеруі екі құрамдас бөлігінен тұрады:

ΔМ сыйым (М тік. сыйым ) = lnМ тік. сыйым. 1 / М тік. сыйым. 0 ,

ΔМ сыйым (К мш ) = ΔМ сыйым ×(М ш / М тік ) = lnК мш1 / К мш0

Тікелей материалдық жұмсалымдар бойынша материалсыйымдылық М тік. сыйым және шығындар ара қатынасының коэффициенті К мш - бұлар бірінші деңгейдегі факторлар. Өнім материалсыйымдылығына әер ететін екінші деңгейдегі факторлар төмендегілер болады (10. 2 сурет) :

• өнім құрылымы (өнімнің материалсыйымдылық үлесінің өсуі жалпы материалсыйымдылықтың өсуіне алып келеді) ;

• жеке бұйымға кететін материалдық жұмсалым деңгейі немесе меншікті материалсыйымдылық үлесі;

• материалдардың бағасы;

• өнімнің көтерме бағасы.

2-кесте мәліметтерін пайдалана отырып, тікелей жұмсалымдар бойынша материалсыйымдылықтың өзгеруіне әсер ететін факторларды бағалау мысалын қарастырайық.

2-кестенің мәліметтері жоспар бойынша өнімнің материалсыйымдылығы қалай анықталатынын төменде көрсетеді:

М тік. сыйым. 0 = М тік0 / N 0 = 30 313 / 76 715 = 0, 3951 теңге/теңге

Нақты материалсыйымдылығы:

М тік. сыйым. 1 = М тік1 / N 1 = 30 137 / 77 468 = 0, 389 теңге/теңге

Материалсыйымдылықтың жалпы өзгерісі төмендегідей болады

ΔМ тік. сыйым =0, 389 - 0, 3951 = -0, 0061 теңге/теңге

2-кесте. Тікелей жұмсаым бойынша материалсыйымдылықты талдау үшін мәліметтер, мың теңге

5. Материалдық ресурстар бағасының ауытқуы:

- төмендеуі (-)

- қымбаттауы (+)

6. Өнім бағасының ауытқуы:

- төмендеуі (-)

- қымбаттауы (+)

Материалсыйымдылық келесі факторлар әсерінен өзгерді:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz