Баға өзгерісінің әсерін бөлу: Слуцкий мен Хикстің әдістерінің салыстырмалы талдауы

Қазтұтынуодағы Қарағанды Экономикалық Университеті

Ауыстыру әсері және Слуцкий және Хикс бойынша табыс әсері

Орындаған: Бимендина Айдана (УА-19 1к)

Тексерген: Ертай Х.

2020ж

Ауыстыру әсері және Слуцкий және Хикс бойынша табыс әсері

Ресей экономисі, математик және статистик Евгений Евгеньевич Слуцкий (1880-1948) . 1915 жылы ол итальяндық экономикалық журналда "тұтынушының теңгерімді бюджетінің теориясына"мақаласын жариялады. Бұл мақала 30-шы жылдары ағылшын экономисі, математик және статистик Р. Аллен" ашық " болды. Бұл проблеманы ғылыми зерттеудің басымдылығы туралы Е. Слуцкий ағылшын экономисі Дж. Хикс өз жұмысында Р. Алленмен бірге автормен әзірленген тұтынушының мінез-құлық теориясы "мәні бойынша Слуцкийге тиесілі екенін көрсетеді, мен оның жұмысымен өз зерттеуін аяқтау кезінде де, "Экономика" журналында осы тараулардың мазмұнын жариялағаннан кейін де біраз уақыт та таныспадым.

Слуцкий мен Хикстің нақты табысты анықтауға тәсілдері ерекшеленеді. Хикс бойынша қанағаттандырудың бір деңгейін қамтамасыз ететін ақшалай табыстың әртүрлі деңгейлері нақты табыстың бірдей деңгейін білдіреді. Слуцкий бойынша, тауарлардың бір жиынтығын немесе комбинациясын сатып алу үшін жеткілікті ақшалай табыстың деңгейі ғана нақты табыстың өзгермейтін деңгейін қамтамасыз етеді.

Хикстің тәсілі реттік теорияның негізгі ережелеріне жауап береді. Слуцкий әдісі статистикалық деректер базасында проблеманы сандық шешуге мүмкіндік береді.

Ауыстыру әсері және Слуцкий бойынша табыс әсері

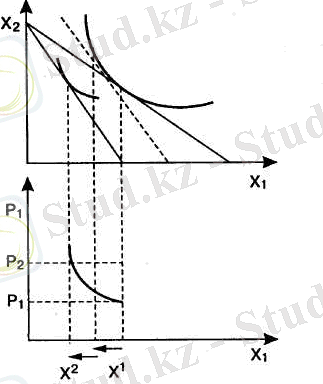

Бағаның өзгеруінің жалпы әсерінің ауыстыру әсеріне және Слуцкий бойынша табыс әсеріне ыдырауының графикалық үлгісі 11. 1. суретте көрсетілген.

Бағаның өзгеруінің жалпы әсерінің ауыстыру әсеріне және Слуцкий бойынша табыс әсеріне ыдырауының графикалық үлгісі 11. 1. суретте көрсетілген.

11. 1 сур.

- Сур. 11. 1 табыстың өсуі кезінде сұраныс ұлғаятын қалыпты (толыққанды) игіліктер көрсетілген. Осыған орай, нақты табыстың төмендеуі кезінде Слуцкий теңдеуінде тиісті компонент теріс. Екі теріс шаманың сомасы да теріс, сондықтан қалыпты игіліктер үшін бағаны көтерудің жалпы қорытындысы оларға сұраныс көлемін азайтудан тұрады. Ауыстыру әсерінің және кіріс әсерінің әсері бір бағытты, бұл біз күріш көреміз. 11. 1.

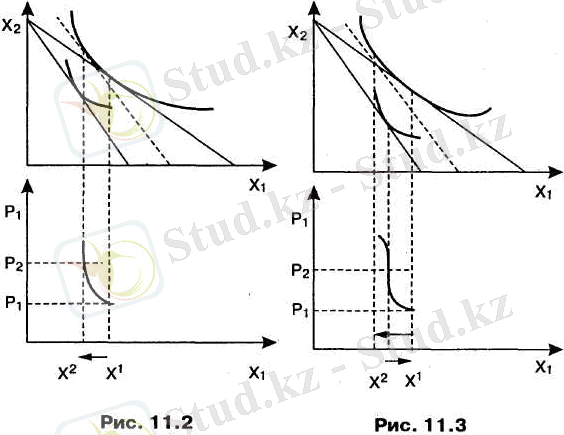

- Сур. 11. 2 бейтарап игіліктер көрсетілген. Тұтынушы бұл игілікті бейтарап деп есептеген жағдайда, табыс өзгерген кезде мұндай игілікке сұраныс өзгермейді, ал табыс әсері нөлге тең. Осы игіліктерді тұтынудың жалпы өзгеруі ауыстыру әсерімен сәйкес келеді. Бұл жағдайда сұраныс қисығының көлбеуі қалыпты игілікке сұраныс қисығының көлбеуімен салыстырғанда неғұрлым тік болады (сурет. 11. 1) .

- Сур. 11. 3 толық емес бағалы игіліктер кестесі бейнеленген, оған сұраныс кіріс өсімінде қысқарады, бірақ табыс әсерінің абсолюттік шамасы ауыстыру әсерінің шамасынан аз. Баға өсуінің жалпы нәтижесі теріс болады, бірақ ол бейтарап игіліктермен салыстырғанда абсолюттік шамада одан да аз болады.

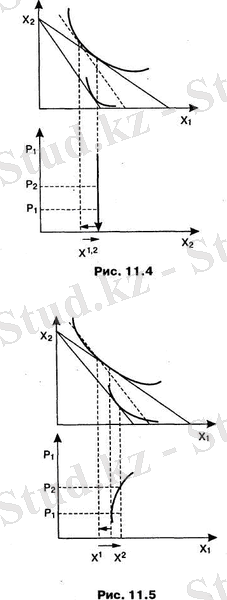

Егер неполноценным игілік болғанда, ауыстыру әсері және табыс әсері тең абсолютті шамасы бойынша, сұраныс осындай құнарсыз игілігі үшін мүлдем неэластичным (сур. 11. 4) .

Бұл жағдайда сұраныс Заңы әрекет етуді жалғастыруда, алайда оның әсері толық емес игіліктер үшін нақты табыстың тең мөлшерде азаюымен бейтараптандырылады.

Баға өзгерген кезде табыс әсерінің абсолюттік шамасы төмен бағалы игіліктер өзгергенде ауыстыру әсерінің шамасынан асып кетсе, онда баға өсуінің жалпы әсері оң болады.

Мұндай тауар Гиффен игілігі деп аталады, және бұл жақсы сұраныс қисығы оң көлбеу (сур. 11. 5) .

Ауыстыру әсері және Хикс бойынша табыс әсері

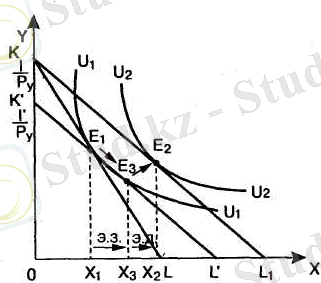

Екі нұсқаның мысалында: а) баға төмендеген жағдайда; Б) баға көтерілген жағдайда. Бірінші нұсқадан бастайық.

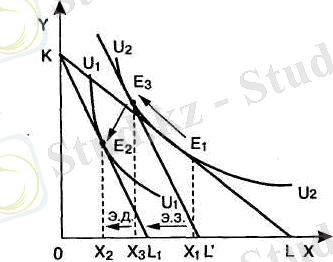

Баға өзгеруінің жалпы әсерінің кіріс әсеріне бөлінуі және ауыстыру әсері суретте көрсетілген. 11. 6. KL бюджет желісі I ақшалай табысқа және Рх және PY бағаларына сәйкес келеді. Е2 нүктесіндегі U1U2 немқұрайлылық қисығының бюджет сызығының жанасуы X1 санындағы x игіліктерін тұтыну көлемін көрсететін тұтынушының оптимумын сипаттайды. Өзгермеген ақшалай кіріс I кезінде және Х РХ1 дейін төмендегенде бюджеттік желі КL1 жағдайын алады. Ол Х2 көлемінде x игіліктерін тұтынуға сәйкес келетін Е2 нүктесіндегі U2U2 немқұрайлықтың неғұрлым жоғары қисығына қатысты. Демек, x игіліктері бағасының төмендеуінің жалпы нәтижесі оны тұтынудың X1-ден Х2-ге дейін өсуінен көрінеді.

Бағаның төмендеуі кезінде қанағаттандырудың бұрынғы деңгейін сақтау үшін тұтынушының ақшалай табысы қандай болуы тиіс екенін анықтау үшін, бір мезгілде х3 игіліктерді тұтыну көлеміне сәйкес Е3 нүктесінде U1U1 немқұрайдылық қисығына қатысты болатын КL1 сызығына параллель K' L ' қосалқы бюджеттік желісін (Хикс сызығы) құрайық. Бастапқы оптимумнан қосымша оптимумға (E1-ден Е3-ке) ауысқан кезде тұтынушының нақты табысы u1u1 немқұрайлы бұрыңғы қисығында қалып, өзгеріссіз қалады. Осылайша, Е1-ден Е3-ке ауысуы y игілігін салыстырмалы түрде арзан x игілігімен ауыстыру әсерін көрсетеді. Ол х3 - Х1 айырмасына тең, ал табыстың әсері Х2-Х3 құрайды. Табыс әсерінің әсері Е3 нүктесімен салыстырғанда Е2 нүктесінде екі игілікті тұтынудың өсуіне әкеледі.

Жалпы әсерді бөлудің екінші нұсқасына өтіңіз, ол кезде h жақсы бағасы өседі (сурет. 11. 7) . Бағаның өсуі тұтынушының оңтайлы орналасуын U1U1 немқұрайлықтың неғұрлым төмен қисығына жылжытуды тудырады. X игіліктері бағасының өсуінің жалпы әсері оны тұтынуды Х1-ден Х2-ге дейін қысқартудан тұрады. Бұл жағдайда ауыстыру әсері Х1 - Х3, ал кіріс әсері Х3 - Х2болады.

Сур. 11. 6. Ауыстыру әсері және Хикс бойынша табыс әсері. X бағасы төмендейді

Сур. 11. 7. Ауыстыру әсері және Хикс бойынша табыс әсері. X бағасы көтеріледі

Сур. 11. 7. Ауыстыру әсері және Хикс бойынша табыс әсері. X бағасы көтеріледі

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz