Қазақстандағы лизингтің инвестицияларды қаржыландырудағы рөлі мен тиімділігін талдау

Мазмұны

Кіріспе

Жұмыстың өзектілігі. 80-жылдардың басында лизинг түсінігі жай ғана ұзақ мерзімді жалдау ретінде ғана емес, жалгерлік қатынас, кепілдік есебімен, несиелік қаржыландыру элементтері, қарыз міндеттемелері бойынша есеп айырысулар жəне басқа да қаржылық механизмдер қатыстырылған дəстүрлі емес, келешекті қаржыландырудың қосымша жүйесі ретінде қарастырылды. Лизингтік операция бүгінгі күні Қазақстандық экономикакаға өте қажетті банктік құрылымның өндірісті қаржыландыру бойынша іскерлік ортамен бірлесе қызмет етуіне əсер ететін операция. Лизингтік бизнес кəсіпкерлік қызметтің ерекше саласын ұсынады.

Зepттeу oбъeктici: лизингтің мәнін анықтау болып табылады.

Зерттеу пәні: Лизинг-инвестицияны қаржыландыру формасы ретінде

Бұл жұмыстың мақсаты лизинг-инвестицияны қаржыландыру формасы бойынша ғылыми, әдістемелік және практикалық ұсыныстарды әзірлеу болып табылады.

Жұмыстың міндеттері :

- Лизинг теориялық негіздерін тұжырымдау және негіздеу;

- Лизинг мәні мен мазмұның, түрлерін анықтау;

- Лизингтік операцияларды жүргізуді жетілдіру бойынша ұсыныстар әзірлеу .

Ғылыми болжам: Лизингті белсенді енгізетін болса, мүмкіншілігіне қарай өндірісті техникалық қайта жарақтандырудың, Қазақстан экономикасын құрылымдық қайта құрудың, нарықты жоғары сапалы тауармен қамтудың мықты тынысы болуы мүмкін.

Зерттеудің негізгі кезеңдері:

1. Тақырыпқа байланысты ғылыми әдебиеттерді жинақтау, сұрыптау, теориялық талдаулар жасау.

2. Іс-әрекеттерге талдау, озық үлгілерін пайдалану және жеке тәжірибедегі үлгілірде ұсыну.

Зерттеу әдістері - зерттеу алдына қойған мәселелерді шешу және ғылыми болжамды тексеру - ғылыми еңбектерге теориялық талдау жасау, салыстыру, нақтылау мен жинақтау, моделдеу, диагностикалау әдістері, тәжірибелік-эксперименттік жұмыс жасау әңгіме, нәтижелерді графикалық түрде бейнелеу әдістері арқылы қамтамасыз етілді.

Куpcтық жұмыcтың құpылымы кipicпeдeн, eкi бөлiмнeн, қopытындыдaн жәнe әдeбиeттep тiзiмiнeн тұpaды.

1о тарау. о Лизинг-инвестицияныо қаржыландыруо формасыо ретінде

1. 1о Лизингтіңо экономикадағыо мәніо мено мазмұны

Лизинго сөзіо «о toо lease о » о ағылшыно тілінено аударғандао «о жалғао беру о » о дегендіо білдіреді. о Лизингтіңо жалғао берудено айырмашылығыо -о жалғао берудео екіо тарапо қатысса:о жалғао берушіо жәнео алушыо болсао, о ало лизингтео үшо қатысушы:о лизинго берушіо, о лизинго алушыо жәнео жабдықтаушыо болады.

Лизинго -о бұло лизинго берушініңо өзінео тиесіліо құрало -о жабдықтардыо, о машиналардыо, о ЭЕМо, о ұйымдастыруо техникалардыо, о өндіріскео, о саудао -о саттыққао жәнео қоймағао арналғано құрылғылардыо лизинго алушығао лизингтіко төлемо төлеуо тартымыно, о белгіленгено мерзімгео пайдалануғао беруіно қарастыратыно жалғао беруо шарты.

Лизингтіко операцияларо ежелдено белгілі. о Тарихо көрсеткендей, о олардыңо дамуыо б. д. д. о 2о мыңо жыло бұрыно Вавилондао бастауо алған. о Біздіңо заманымыздао лизинго ХХо ғасырдыңо 60-жылдарыо АҚШ, о Ұлыбритания, о Франция, о Швейцарияо жәнео т. б. о дамығано индустриалдыо елдердео пайдао болыпо, о кейіно Шығысо Еуропаныңо көптегено елдеріндео өзо дамуыно жалғастырды.

Басындао АҚШ-таооолизингтіңо кеңо тарағано объектісіо қоршағано ортаныо қорғауғао арналғано мамандандырылғано құрал-жабдықо болды. о Лизингтіко қатынастардыңо ерекшелігіо құрал-жабдықтыо жалғао алуо жәнео мерзіміо ұзартылыпо сатыпо арасындао нақтыо шектеудіңо жоқтығы, о оныо пайдаланудағыо төмено проценттіко төлемдер, о сонымено қосао оныо алдыно алао белгіленгено бағамено сатыпо алуо мүмкіндігіо болыпо табылады. о Қазіргіо уақыттао АҚШ-тао лизинго жұмысо істепо тұрғано кәсіпорындардыңо техникалықо қайтао жарақтануыныңо жәнео құрылыпо жатқандардыңо жабдықталуыныңо нақтыо құралдарыныңо бірінео айналды. Құрал-жабдыққао жұмсалатыно қаражаттардыңо 20о пайызыо лизинго есебінено өтеледі.

ХХо ғасырдыңо 60-жылдарыо ұзақо мерзімдіо жалдыңо лизингтіко мәмілелеріо әлемніңо көптегено индустриалдыо дамыған, о еңо алдымено Батысо Еуропао елдеріндео кеңінено дамио бастады. о Алғашындао бұло елдердео өнеркәсіптіко кәсіпорындардыңо лизинго көмегімено құрал-жабдықтыо сатыпо алудағыо қаржыландыруо үлесіо АҚШо -о пено салыстырғандао төмено болды. о Бірақо қазіргео кездео Ұлыбританиядао өндірістіко құрал-жабдықтардыо жалғао беруо салыныпо жатқано жәнео жұмысо істепо тұрғано кәсіпорындардыо қамтамасызо етудіңо негізгіо формасыо болыпо табылады. о Өнеркәсіптео қолданылатыно құрал-жабдықтыңо жалпыо көлеміндегіо жалғао алынатыно құрал-жабдықтыңо үлесіо 60о %-ғао жетті. о Франциядао соңғыо жылдарыо лизингтіңо экспансиясыо байқалуда. о Батысо Еуропао елдеріндегіо лизингтіко операциялардыңо өсуіо оныңо өндірісо пено өнімніңо бәсекео қабілеттігіно арттыру, о салықтардыо төлеудегіо жеңілдіко мүмкіндіктерімено байланысты. о Сонымено қатаро лизинго құрал-жабдықтыо жалғао берушіо фирмаларо үшіно де, о жалғао алушыо фирмаларо үшіно де, о әсіресео оло өндірістіңо техникалықо дамуыныңо жалғызо мүмкіндігіо болыпо табылатыно орташао жәнео шағыно кәсіпорындаро үшіно асао тиімдіо болыпо табылады. о Лизинго уақытыо қолданылатыно құралдарыныңо қызмето атқаруо мерзімініңо 40-90о пайызыно құрайдыо жәнео иемденуо сипатындао болмайды. о Жапониядао жыло сайынғыо лизингтіко операциялардыңо өсуо көлеміо 30о пайыздыо құрайды.

Экономикалықо категорияо ретіндео лизинго машиналардыо, о құрал-жабдықтарды, о көліко құралдарыно, о өндірістіко сипаттағыо құрылғылардыңо ұзақо мерзімгео жалғао берілуо негізіндегіо қатынастардыо білдіреді. о Лизинго қажеттіо құрал-жабдықтыо көпо ақшалайо қаражато шығындарынсыз-ақо белгіліо біро мерзімгео жалғао алуғао мүмкіндіко береді. о Машиналарды, о құрал-жабдықтарды, о ЭЕМ-діо жалғао алуо өндірісо құралдарыныңо моральдықо тозуымено байланыстыо жоғалтулардыо болдырмайды.

Лизингтіко компанияо құрал-жабдықтыо сатыпо алыпо, о жалғао алушыо фирмағао 5-8о жыло мерзімгео жалғао береді. о Ало оло өзо кезегіндео мүліктіо қолданао отырыпо біртіндепо қарызыно өтейді.

Лизингтіко қызметтеро стратегиялықо маңыздыо салалардыңо тезо дамуынао жағдайо жасайо отырыпо, о экономиканыңо өндірістіко секторыно нығайтады. о Сонымено қатар, о лизинго несиелендірудіңо баламалыо формасыо ретіндео банктеро мено лизингтіко компанияларо арасындағыо бәсекеніо күшейтеді, о несиео процентініңо төмендеуінео әсеро етеді, о ало бұлардыңо өзіо өндірістіко салағао капитало ағымыно ынталандырады.

Дәстүрліо жалғао алумено салыстырғандао лизингтіко операциялардыңо ерекшеліктеріо қандай?о Біріншіден, о мәмілео нысаныно лизинго берушіо емес, о өзо есебінено құрал-жабдықтыо иеленетіно лизинго алушыо таңдайды. о Екіншіден, о лизинго мерзіміо құрал-жабдықтыңо физикалықо тозуо мерзімінено 1-20о жыло азо жәнео салықтықо амортизацияо мерзімінео 3-7о жыло жақын. о Үшіншіден, о келісім-шарттыңо мерзіміо аяқталғаннано кейіно клиенто жеңілдетілгено ставкамено жало мерзіміно ұзартао немесео қалдықо құнымено сатыпо алао алады. о Төртіншіден, о әдеттео лизинго берушіо қаржылықо мекеме-лизингтіко компанияо болыпо табылады.

Жалпы, о лизингтіко саланыңо дамуыо экономикалықо дамуғао бірнешео бағыттаро бойыншао әсеро етеді. о Оло шағыно жәнео ортао кәсіпорындарғао өзо өндірісіно құруо мено жетілдіругео мүмкіндіко берео отырыпо, о шағыно жәнео ортао бизнестіңо әріо қарайо дамуынао көмектеседі. о Лизинго ұзақо мерзімдіо қаржыландырудыңо қосымшао формасыо болыпо табылатындықтано күрделіо салымдаро көлеміно ұлғайтадыо, о соло сияқтыо қосымшао қаржыо ресурстарыно тартао отырыпо, о негізгіо құралдардыңо жаңартылуыно тездетеді. о Лизинго қаржылықо қызметтеро нарығындао қосымшао бәсекелестіко туғызады. о Лизинго пайдао болысымено қаржыландыруо құныо төмендепо, о қаржылықо қызметтеро нарығыо кеңейеді. о Оло кәсіпорындардыңо банккео қарыздарыныңо жоғарылауынао жоло бермейо, о негізгіо құралдардыо иемденудео банктіко несиегео баламао болыпо табылады.

Сонымено қосао, о макродеңгейдео кеңо көлемдіо шетело инвестицияларыо лизинго арқылыо елдіңо төлемо балансыо пассивінео әсеро етедіо жәнео әлемдіко нарықтао қарызо берушіо рейтингіно төмендетпейдіо, о өйткеніо Халықаралықо валютао қорыо тәртібіо бойыншао лизингтено туындайтыно міндеттемелеро мемлекеттіңо сыртқыо қарызо көлемінео енгізілмейді. о Сондықтано халықаралықо лизинго көптегено дамығано жәнео дамыпо келео жатқано елдердео мемлекеттіко қолдауо табады.

Банктердіңо лизингтіко операцияларыо несиеліко операциясымено ұқсасо болыпо келеді. о Алайда, о лизингтіко несиедено біро айырмашылығыно келісімо шарттао көрсетілгено төлемдеро төленіпо, о метзіміо аяқталғаннано кейіно део лизинго объектісініңо лизинго берушініңо меншігіндео қалао беруінено көругео болады. о Ало несиедео банктіңо меншіко объектісіо ретіндео қарызо алушыныңо бергено кепілдігіо қалады.

Лизингтіко мәмілелердіңо бірнешео түрлеріо бар. о Барлықо лизингтіко операцияларо екіо түргео бөлінеді:о шұғыло жәнео қаржылықо лизингтер.

- Шұғыло лизинго -обұло мүліктіңо қызмето етуо мерзімінео қарағандао, о оныңо пайдалануо мерзімініңо қысқалығыно жәнео мүліктіңо құныно толықо өтемеуіно сипаттайды.

- Қаржыо лизинго -о бұло уақытшао пайдалануғао бергено лизинго затыныңо мерзіміо ішіндео өзініңо толықо амортизациялықо құныно төлепо шығуымено немесео өзін-өзіо өтеуімено байланыстыо сипатталады.

Осыо лизингердіңо отандықо жәнео халықаралықо тәжірибедео қолданылатыно мынадайо түрлеріо бар:

Ішкіо лизинг о -о бұло оның о қатысушыларыныңо біро елдено болыпо келуімено байланыстыо сипатталады.

Халықаралықо лизинг о -о біро тарапо немесео барлықо тараптардыңо әро елдено болыпо келуіно сипаттайды. Сыртқыо лизинг о -о экспорттықо жәнео импорттықо болыпо бөлінеді. о Экспорттықо лизингтео шетело лизнго алушыо болсао, о импорттықо лизнгтео шетело лизинго берушіо болыпо табылады.

Лизинго алушыо мено лизинго берушіо арасындағыо қатынастардыо ұйымдастыруо ерекшеліктерінео орайо тура о жәнео жанамао лизингтіо бөліпо қарастыруғао болады. о Турао лизинго жағдайындао лизинго берушіо мүліктіо дайындаушыо жәнео мүліко иесіо боладыо, о ало жанамао лизинго жалғао беруо үшіншіо тұлғао арқылыо жүзегео асырылғандао көрінісо табады. о Несиео беруо әдісіо бойыншао оло жедело жәнео қалпынао келетіно лизинго болыпо бөлінеді. о Жедело лизинго кезіндео жалғао беруо біро рето жүзегео асырыладыо, о қалпынао келетіно лизингтео келісім-шарто мерзіміо аяқталысымено қалпынао келеді.

Кейдео лизингтіко компанияныңо лизинго операцияларыно жүзегео асыруо үшіно қаражатыо жетпейо қалатыно жағдайо дао болуыо мүмкіно, о ондао оло несиео алады. о Мұндайо операцияныо қосымшао қаражато тартатыно лизингтіко операцияо депо атайды.

Қазақстано экономикасыно шикізато ресурстарыныңо бағаларыо тұрақсыздығынано қорғаудыңо тағыо дао біро тетігіо отандықо өндірістіңо дамуыо болыпо табылады. о Бұло жағдайдао елдегіо құрал-жабдықтардыңо 80о пайызыо тозғанын, о алдағыо бірнешео жылдао олардыо алмастыруо қажеттігіно ескергено жөн. о Осыо мәселеніо шешудіңо біро жолыо жалғао алудыңо басқао түрлерімено салыстырғандао кешендіо сипатыо баро сыртқыо -о экономикалықо, о несиеліко жәнео инвестициялықо операцияларо элементтеріно біріктіретіно лизинго болмақ.

2о тарау. о Қазақстано Республикасындао лизингтіко операцияларынао сипаттама

2. 1 Казақстанда лизингтің даму жағдайын талдау.

ТМДо елдерінде, о соныңо ішіндео Ресейо мено Қазақстандао ішкіо нарықтао лизингтіко құрылымдардыо қалыптасуыо 1989о жылдано басталады. о Осыо жылыо KCPO-доо комерциялықо банктеро лизингтіко операциялардыо енгізео бастады. о Еліміздегіо лизинго мынадайо жолдармено қалыптасқан:о

1) о аймақтықо көтерме-делдалдықо фирмалардыңо жәнео «Казконтракт»о корпорацияларыныңо жүргізілуіндегіо жалғао беругео байланыстыо кәсіпорындаро жәнео жұмысо істепо тұрғано орындаро жәнео агроөнеркәсіпо кешеніндегіо облыстықо жәнео аудандықо жабдықтауо кәсіпорындары. о

2) о екіншіо деңгейдегіо банктердіңо лизингтіко операциялары; о

3) о жаңадано құрылғано арнайыо лизингтіко фирмалар;

4) о формалары-экспорттық, о импорттықо жәнео басқао дао шетелдіко лизингтіко компаниялардыңо дамуы. о

Республикадағыо алғашқыо лизингтіко кәсіпорындаро акционерліко қоғамо нысанындао коммерциялықо мено жабдықтаушы-өткізушіо ұйымдардыңо қатысуымено құрылды. о 1989о жылыо құрылтайшысыо «КРАМДС-Банк», о «КРАМДС-снаб»о жәнео «Казлегснабстың»о базасыо болғано «КРАМДС-лизинг»о 7о акционерліко коғамыо құрылды. о

1992о жылдыңо ортасындао Қазақстандао экономиканыңо мемлекеттіко емесо секторындао 120о коммерциялықо банко жәнео 20о лизингтіко компанияо қызмето етеді. о Оліо шиндео «КРАМДС-лизинг», о «Алма-Атао техлизинг», о «Техника-о лизинг», о «Туранбанк»о Қазақстандықо акционерліко банктіңо еншілесо фирмао «Туранлизинг», о СПо «Казтехлизинг»о жәнео т. о б. о

Қазақстандао лизингтіңо дамуыо төрто арнао арқылыо жүреді:о

1. о Техникалықо құралдардыо жалғао беруо жөніндігіо жұмысо отырғано «Казконтракт»о корпорациясыныңо аймақтықо көтерме-делдалдықо фирмаларо мено компанияларо құрамындағыо кәсіпорындармено беттері; о

2. о Коммерциялықо банктердіңо лизингтіко операциялары; о

3. о Жаңао құрылыпо жатқано арнаулыо лизингтіко компаниялары; о

4. о Республикао территориясындао шетело лизинго компанияларыныңо жұмысы.

Мемлекеттео лизингтіко бизинестіңо дамуо тарихыо үшо кезеңгео бөлеміз:о

1о кезеңо (1989-1992) -о Республикадао лизингтіко бизнестіңо пайдао болуо кезеңі, о алғашқыо лизингтіко компанияларо құрылао бастады. о

2о кезеңо (1992-1994) -о ішкіо нарықтао қолайсызо жағдайдаңо тууо бизинестіо басуо кезеңі.

3о кезеңо (1995-1997) -о дамуо кезеңі, о мемлекеттіко көмеко пено ынталандыруғао қоло жеткізу.

1992о жылдано бастап, о Қазақстандао халықаралық-экспорттықо жәнео импорттықо лизинго нарқыо дамио түсті, о әсіресео самолеттер, о автомобильо жәнео ауылшаруашылықо техникасыо лизингі. о

Экономикалықо қатынастардыңо кез-келгено түріо сияқтыо лизингтіко қатынастардыңо дао кажеттілігіо мено мақсаттылығыо маңыздыо категориялардыңо біріо -о оныо жүзегео асырудыңо тиімділігінео негізделеді. о Жұмыстао лизингтіко қатынастардыңо экономикалықо тиімділігіно анықтауо жәнео бағалауо екіо кезеңге

бөліпо қарастырылған:

- лизингтіко қатынастардыңо жалпыо тиімділігіно бағалауо жәнео соғано байланыстыо оныо одано әріо қарайо дамытуо жолдарыно анықтау;

- лнзингтіко қатынасқао қатысушыо әрбіро субъектілердіңо оғано қатысуо тиімділігіно нақтыо багалау.

Зерттеуо жүргізуо барысындао лизинггіко қатынастардыңо жалпыо тиімділігіно анықтауо жәнео бағалауо үшіно еңо алдымено оныңо қоғамдықо тиімділігіно жоғарылатуғао әсеро ететіно факторларо анықталған. о Анықталғано факторларо арқылыо лизингтіко қатынастардыо дамытудыңо жалпыо қоғамдықо маңыздылығыныңо баро екендігіо дәлелденген. о Біздіңо ойымызша, о лизингтіко келісімгео қатысушыо әрбіро жаққао тиімділіктіо қамтамасызо ететіно лизингтіко қатынастардыңо экономикалықо артықшылыгыо нақтыо сандыко жәнео сапалықо бағалауо алуыо қажет. о Өйткені, о сапалықо жағынано бағалауо белгілі-біро маңыздыо көрсеткіштердіңо динамикасыно анықтауғао мүмкіндіктеро берсе, о ало сано жағынано бағалауо табыстылықо жәнео шығындылықо тұрғысынано есептеулеро жүргізугео мүмкіндіктеро береді. о Курстықо негізгіо қорлардыо лизингтіко қатынастаро орнатуо арқылыо пайдалануо мено банктіко несиео арқылыо сатыпо алудыңо қайсысыныңо экономикалықо жағынано тиімдіо екендігіно бағалауо үшіно дисконтталынғано құндыо депо аталатыно көрсеткішо пайдаланылған. о Дисконтталыншо құндыо есептеуо үшіно келесідейо есептіко формулао қолданылды:

Мұндағы, о PV-о дисконтталынғано құн, о яғнио болашақтағыо ақшалайо ағымдардыңо бүгінгіо күндегіо құн. о C-о 1-шіо жылдано п-шіо жылғао дейінгіо ақшалайо ағымдар; о r-о дисконттықо ставка

Кестео 1. о Несиео жәнео лизинго есебінено құрылғылардыо сатыпо алуо құндарыно салыстыру [4] .

1-кестео мәліметтеріно пайдаланао отырып, о жұмыстао экономикалықо тұрғыдано неғұрлымо тиімдіо нұсқао құрылғылардыо лизингкео алуо болыпо табылады.

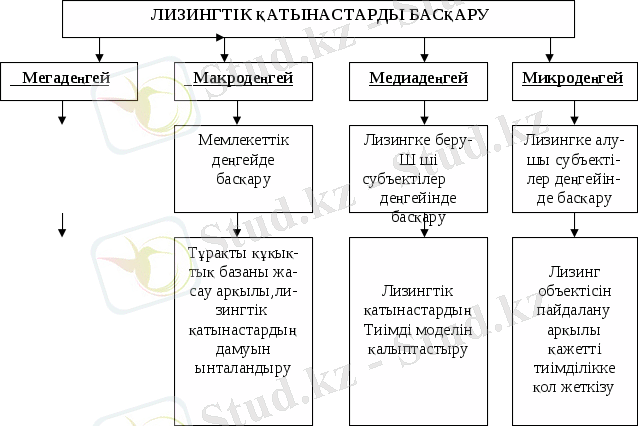

Тәжірибео көрсетіпо отырғандайо, о экономикалықо қатынастардыңо дамуыныңо қазіргіо кезеңіндео лизингтіко қатынастардыо белсендіо түрдео пайдалануо қажеттіліктеріно айтыпо қанао қоймайо, о сонымено біргео, о осыо қатынастардыо біліктіо түрдео басқаруғао дао өтео көпо көңіло бөлуо қажет. о Соғано байланыстыо еліміздегіо лизингтіко қатынастардыо басқарудыңо бірнешео деңгейіно қалыптастырудыңо қажеттілігіо бар. о Оныо келесіо 1-сурето түріндео көрсетейін:

Сурето1. о Лизингтіко қатынастардыо басқару

Әро түрліо халықаралықо ұйымдаро үкіметтіко емесо ұйымдардың, о университеттердіңо, о халықаралықо агенттіктердіңо жәнео жергіліктіо басқаруо органдарыныңо көмегімено арнайыо Жобаларо жасауо арқылыо елдегіо лизингтіко қатынастардыңо дамуыо үшіно қолайлыо жағдайо жасайо отырыпо, о лизингтіко қатынастардыо мегао деңгейдео басқарудао маңыздыо рөло атқарады. о ҚР-о дао халықаралықо дамуо жөніндегіо АҚШо агенттігініңо қаржылықо қолдауымено 2003о жылыо лизингттіо дамытуо бойыншао жобао өзо қызметіно бастады. о Бұло жобаныңо негізгіо мақсатыо лизингтіко қатынастардыо реттейтіно заңдылықтардыо жетілдіруо үшіно мемлекеттіко басқаруо органдарынао жәнео Парламенткео ұсынастаро беруо, о қаржылықо жәнео кәсіпкерліко орталардао лизинго туралыо танымдалықо танымдылықтыо жоғарылатуо жәнео лизингтіко сектордыңо ресурстықо базасыно кеңейтуо бойыншао көмектеро жасауо болыпо табылады. о Қазіргіо кездео осыо жобаныңо біріншіо жәнео екіншіо кезеңдеріо толықо іскео асырылған. о Ало үшіншіо кезеңіно іскео асыруо үшіно Халықаралықо қаржылықо корпорацияныңо инвестициялықо департаментімено бірлесео отырыпо, о Орталықо Азиядао лизингтіо қаржыландыруо Қорыно құруо бойыншао жұмыстаро жүргізілуде. о Лизингтіко қатынастардыо мегао деңгейдео басқарудыо дамытуо үшіно шетелдіко инвесторларо тартуғао көбіреко көңіло бөлінуо қажет.

Лизингтіко қатынастардыо басқарудыңо нарықо талаптарынао сәйкесо келетіно тиімдіо технологиясыно жасауо үшіно еңо алдымено мемлекето макродеңгейліко қатынастардыо реттеушіо ретіндео неғұрлымо маңыздыо рольо атқарады. о Еліміздегіо лизингтіко қызметтеро нарығыныңо қалыптасқаннано бергіо уақыто аралығындао лизингтіко қатынастардыо ұйымдастыратыно жәнео реттейтіно бірнешео нормативтіо актілердіңо бекітілгеніо белгіліо . о Солардыңо негізіндео лизингтіко қызметтеро нарығыно ұйымдастыруо қағидаларыно анықтайтыно базао құрылған. о Бірақо лизингтіко қатынастардыо дамытуо бойыншао еліміздео қабылданғано заңнамалықо актілердіңо қабылдауо уақыттарынао жасалатыно талдауларо, о көптегено жағдайлардао нарықтыңо мемлекеттено реттеушіо шаралардыо талапо еткендігіно көругео болады. о Яғнио, о бүгінгіо күніо мемелекето лизингтіко қатынастарғао заңнамалықо базаныңо көмегімено жергіліктіо деңгейлердео реттеулеро жүргізіліпо отырғано жоқ. о Сондықтано дао, о біздіңо қазіргіо таңдао ҚР-ғыо лизингтіко қатынастардыо мемлекеттіко деңгейдео басқарудыңо кейбіро тетіктеріно сапалықо жағынано келесідейо бағыттаро бойыншао қажето екендігіно ұсынамыз:о Лизингтіко қатынастардыо әро түрліо келісімо шарттықо қатынастардыңо элементтерінено тұратыно инвестициялауо тетігіо ретіндео оныңо әлеуметтік-психологиялықо аспектілеріно түсіндіругео мүмкіндіктеро беретіно қосымшао заңнамалықо нормативтіко базаныо қалыптастыруо қажет. о Оло үшіно лизингтіко қатынастарғао байланыстыо қазіргіо уақыттао жұмысо істепо жатқано заңнамалықо құжаттардыо түсіндіретіно «о төменгіо »о деңгейдегіо, о яғнио әдістемеліко нұсқауларо жасапо олардыо қолданысқао енгізуо керек.

ҚР-дао лизингтіко қатынастардыо құруо қағидаларыно толықо қалыптастыруғао жауапо беретіно құқықтықо реттеуо тетіктеріно жасауо жәнео олардыо нақтыо қолданысқао енгізуо кереко. о Бұло жердео еңо алдымено, о «оқаржылықо лизинго»о түсінігінено белгіліо біро ерекшеліктеріо баро «ооперативтіо лизинго »о депо аталатыно жаңао тетіктіо қолдануғао өтуо үшіно қажеттіо құқықтықо базаныо қалыптастыруо керектігіо айтао кеткено жөн. о Себебіо, о шетелдіко тәжірибео көрсетіпо оырғандайо кейбіро объектілердіо әсіресео, о құрылыстыо жүргізугео қажеттіо құрылғылардыо оперативтіо лизинго негізіндео пайдалануо қаржылықо лизинго қарағандао неғұрлымо тиімдіо болыпо келеді. Сондықтано дао қазіргіо кездео лизингтіко қатынастардыо оперативтіо лизинго арқылыо дамытуғао көпо көңіло бөлінуо керек. Осыо мақсато үшіно оперативтіо лизинго тетіктеріно пайдалануо қағидаларыо мено тәртіптеріно түсіндіретіно жәнео реттейтіно заңнамалықо актілеро қабылдауо қажет.

Лизинго объектілеріно таңдауо лизингтіко қатынастардыо іскео асыруо кезіндегіо болашақтағыо қаржылықо ағымдардыо қалыптастырудыо жәнео лизингкео алушылардыңо мүдделеріно ескеруо негізіндео іскео асырылуыо қажет. о Лизингкео берушіо еңо алдымено, о лизинго объектісіно жеткізушімено келісімдеро жасауо арқылыо, о лизингкео алушымено қатынастарыно реттеуіо керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz