Лизинг-инвестицияны қаржыландыру формасы ретінде: Қазақстандық лизинг нарығының дамуы және ҚазАгроФинанс АҚ қызметінің тиімділігін талдау

Мазмұны

Кіріспе . . . 3

1 Лизинг-инвестицияныо қаржыландыруо формасыо ретінде . . . 4

1. 1 Лизингтіңо экономикадағыо мәніо мено мазмұны . . . 4

2 Қазақстандағы лизингтік нарығының даму жағдайы және лизингтік қызметті талдау . . . 6

2. 1 Қазақстандағы лизинг нарығының даму жағдайы . . . 6

2. 2«КазАгроФинанс» акционерлік қоғамының лизингтік қызметін талдау . . . 8

3 Лизингтіо пайдалануо тиімділігіно талдау . . . 13

Қорытынды . . . 14

Пайдаланылған әдебиеттер тізімі . . . 15

Кіріспе

Жұмыстың өзектілігі. 80-жылдардың басында лизинг түсінігі жай ғана ұзақ мерзімді жалдау ретінде ғана емес, жалгерлік қатынас, кепілдік есебімен, несиелік қаржыландыру элементтері, қарыз міндеттемелері бойынша есеп айырысулар жəне басқа да қаржылық механизмдер қатыстырылған дəстүрлі емес, келешекті қаржыландырудың қосымша жүйесі ретінде қарастырылды. Лизингтік операция бүгінгі күні Қазақстандық экономикакаға өте қажетті банктік құрылымның өндірісті қаржыландыру бойынша іскерлік ортамен бірлесе қызмет етуіне əсер ететін операция. Лизингтік бизнес кəсіпкерлік қызметтің ерекше саласын ұсынады.

Зepттeу oбъeктici: лизингтің мәнін анықтау болып табылады.

Зерттеу пәні: Лизинг-инвестицияны қаржыландыру формасы ретінде

Бұл жұмыстың мақсаты лизинг-инвестицияны қаржыландыру формасы бойынша ғылыми, әдістемелік және практикалық ұсыныстарды әзірлеу болып табылады.

Жұмыстың міндеттері :

- Лизинг теориялық негіздерін тұжырымдау және негіздеу;

- Лизинг мәні мен мазмұның, түрлерін анықтау;

- Лизингтік операцияларды жүргізуді жетілдіру бойынша ұсыныстар әзірлеу .

Ғылыми болжам: Лизингті белсенді енгізетін болса, мүмкіншілігіне қарай өндірісті техникалық қайта жарақтандырудың, Қазақстан экономикасын құрылымдық қайта құрудың, нарықты жоғары сапалы тауармен қамтудың мықты тынысы болуы мүмкін.

Зерттеудің негізгі кезеңдері:

1. Тақырыпқа байланысты ғылыми әдебиеттерді жинақтау, сұрыптау, теориялық талдаулар жасау.

2. Іс-әрекеттерге талдау, озық үлгілерін пайдалану және жеке тәжірибедегі үлгілірде ұсыну.

Зерттеу әдістері - зерттеу алдына қойған мәселелерді шешу және ғылыми болжамды тексеру - ғылыми еңбектерге теориялық талдау жасау, салыстыру, нақтылау мен жинақтау, моделдеу, диагностикалау әдістері, тәжірибелік-эксперименттік жұмыс жасау әңгіме, нәтижелерді графикалық түрде бейнелеу әдістері арқылы қамтамасыз етілді.

Куpcтық жұмыcтың құpылымы кipicпeдeн, eкi бөлiмнeн, қopытындыдaн жәнe әдeбиeттep тiзiмiнeн тұpaды.

1. . Лизинг-инвестицияныо қаржыландыруо формасыо ретінде

1. 1о Лизингтіңо экономикадағыо мәніо мено мазмұны

Лизинго сөзіо «о toо lease о » о ағылшыно тілінено аударғандао «о жалғао беру о » о дегендіо білдіреді. о Лизингтіңо жалғао берудено айырмашылығыо -о жалғао берудео екіо тарапо қатысса:о жалғао берушіо жәнео алушыо болсао, о ало лизингтео үшо қатысушы:о лизинго берушіо, о лизинго алушыо жәнео жабдықтаушыо болады.

Лизинго -о бұло лизинго берушініңо өзінео тиесіліо құрало -о жабдықтардыо, о машиналардыо, о ЭЕМо, о ұйымдастыруо техникалардыо, о өндіріскео, о саудао -о саттыққао жәнео қоймағао арналғано құрылғылардыо лизинго алушығао лизингтіко төлемо төлеуо тартымыно, о белгіленгено мерзімгео пайдалануғао беруіно қарастыратыно жалғао беруо шарты.

Лизингтіко операцияларо ежелдено белгілі. о Тарихо көрсеткендей, о олардыңо дамуыо б. д. д. о 2о мыңо жыло бұрыно Вавилондао бастауо алған. о Біздіңо заманымыздао лизинго ХХо ғасырдыңо 60-жылдарыо АҚШ, о Ұлыбритания, о Франция, о Швейцарияо жәнео т. б. о дамығано индустриалдыо елдердео пайдао болыпо, о кейіно Шығысо Еуропаныңо көптегено елдеріндео өзо дамуыно жалғастырды.

Басындао АҚШ-таооолизингтіңо кеңо тарағано объектісіо қоршағано ортаныо қорғауғао арналғано мамандандырылғано құрал-жабдықо болды. о Лизингтіко қатынастардыңо ерекшелігіо құрал-жабдықтыо жалғао алуо жәнео мерзіміо ұзартылыпо сатыпо арасындао нақтыо шектеудіңо жоқтығы, о оныо пайдаланудағыо төмено проценттіко төлемдер, о сонымено қосао оныо алдыно алао белгіленгено бағамено сатыпо алуо мүмкіндігіо болыпо табылады. о Қазіргіо уақыттао АҚШ-тао лизинго жұмысо істепо тұрғано кәсіпорындардыңо техникалықо қайтао жарақтануыныңо жәнео құрылыпо жатқандардыңо жабдықталуыныңо нақтыо құралдарыныңо бірінео айналды. Құрал-жабдыққао жұмсалатыно қаражаттардыңо 20о пайызыо лизинго есебінено өтеледі.

ХХо ғасырдыңо 60-жылдарыо ұзақо мерзімдіо жалдыңо лизингтіко мәмілелеріо әлемніңо көптегено индустриалдыо дамыған, о еңо алдымено Батысо Еуропао елдеріндео кеңінено дамио бастады. о Алғашындао бұло елдердео өнеркәсіптіко кәсіпорындардыңо лизинго көмегімено құрал-жабдықтыо сатыпо алудағыо қаржыландыруо үлесіо АҚШо -о пено салыстырғандао төмено болды. о Бірақо қазіргео кездео Ұлыбританиядао өндірістіко құрал-жабдықтардыо жалғао беруо салыныпо жатқано жәнео жұмысо істепо тұрғано кәсіпорындардыо қамтамасызо етудіңо негізгіо формасыо болыпо табылады. о Өнеркәсіптео қолданылатыно құрал-жабдықтыңо жалпыо көлеміндегіо жалғао алынатыно құрал-жабдықтыңо үлесіо 60о %-ғао жетті. о Франциядао соңғыо жылдарыо лизингтіңо экспансиясыо байқалуда. о Батысо Еуропао елдеріндегіо лизингтіко операциялардыңо өсуіо оныңо өндірісо пено өнімніңо бәсекео қабілеттігіно арттыру, о салықтардыо төлеудегіо жеңілдіко мүмкіндіктерімено байланысты. о Сонымено қатаро лизинго құрал-жабдықтыо жалғао берушіо фирмаларо үшіно де, о жалғао алушыо фирмаларо үшіно де, о әсіресео оло өндірістіңо техникалықо дамуыныңо жалғызо мүмкіндігіо болыпо табылатыно орташао жәнео шағыно кәсіпорындаро үшіно асао тиімдіо болыпо табылады. о Лизинго уақытыо қолданылатыно құралдарыныңо қызмето атқаруо мерзімініңо 40-90о пайызыно құрайдыо жәнео иемденуо сипатындао болмайды. о Жапониядао жыло сайынғыо лизингтіко операциялардыңо өсуо көлеміо 30о пайыздыо құрайды.

Экономикалықо категорияо ретіндео лизинго машиналардыо, о құрал-жабдықтарды, о көліко құралдарыно, о өндірістіко сипаттағыо құрылғылардыңо ұзақо мерзімгео жалғао берілуо негізіндегіо қатынастардыо білдіреді. о Лизинго қажеттіо құрал-жабдықтыо көпо ақшалайо қаражато шығындарынсыз-ақо белгіліо біро мерзімгео жалғао алуғао мүмкіндіко береді. о Машиналарды, о құрал-жабдықтарды, о ЭЕМ-діо жалғао алуо өндірісо құралдарыныңо моральдықо тозуымено байланыстыо жоғалтулардыо болдырмайды.

Лизингтіко компанияо құрал-жабдықтыо сатыпо алыпо, о жалғао алушыо фирмағао 5-8о жыло мерзімгео жалғао береді. о Ало оло өзо кезегіндео мүліктіо қолданао отырыпо біртіндепо қарызыно өтейді.

Лизингтіко қызметтеро стратегиялықо маңыздыо салалардыңо тезо дамуынао жағдайо жасайо отырыпо, о экономиканыңо өндірістіко секторыно нығайтады. о Сонымено қатар, о лизинго несиелендірудіңо баламалыо формасыо ретіндео банктеро мено лизингтіко компанияларо арасындағыо бәсекеніо күшейтеді, о несиео процентініңо төмендеуінео әсеро етеді, о ало бұлардыңо өзіо өндірістіко салағао капитало ағымыно ынталандырады

Дәстүрліо жалғао алумено салыстырғандао лизингтіко операциялардыңо ерекшеліктеріо қандай?о Біріншіден, о мәмілео нысаныно лизинго берушіо емес, о өзо есебінено құрал-жабдықтыо иеленетіно лизинго алушыо таңдайды. о Екіншіден, о лизинго мерзіміо құрал-жабдықтыңо физикалықо тозуо мерзімінено 1-20о жыло азо жәнео салықтықо амортизацияо мерзімінео 3-7о жыло жақын. о Үшіншіден, о келісім-шарттыңо мерзіміо аяқталғаннано кейіно клиенто жеңілдетілгено ставкамено жало мерзіміно ұзартао немесео қалдықо құнымено сатыпо алао алады. о Төртіншіден, о әдеттео лизинго берушіо қаржылықо мекеме-лизингтіко компанияо болыпо табылады.

Жалпы, о лизингтіко саланыңо дамуыо экономикалықо дамуғао бірнешео бағыттаро бойыншао әсеро етеді. о Оло шағыно жәнео ортао кәсіпорындарғао өзо өндірісіно құруо мено жетілдіругео мүмкіндіко берео отырыпо, о шағыно жәнео ортао бизнестіңо әріо қарайо дамуынао көмектеседі. о Лизинго ұзақо мерзімдіо қаржыландырудыңо қосымшао формасыо болыпо табылатындықтано күрделіо салымдаро көлеміно ұлғайтадыо, о соло сияқтыо қосымшао қаржыо ресурстарыно тартао отырыпо, о негізгіо құралдардыңо жаңартылуыно тездетеді. о Лизинго қаржылықо қызметтеро нарығындао қосымшао бәсекелестіко туғызады. о Лизинго пайдао болысымено қаржыландыруо құныо төмендепо, о қаржылықо қызметтеро нарығыо кеңейеді. о Оло кәсіпорындардыңо банккео қарыздарыныңо жоғарылауынао жоло бермейо, о негізгіо құралдардыо иемденудео банктіко несиегео баламао болыпо табылады.

Сонымено қосао, о макродеңгейдео кеңо көлемдіо шетело инвестицияларыо лизинго арқылыо елдіңо төлемо балансыо пассивінео әсеро етедіо жәнео әлемдіко нарықтао қарызо берушіо рейтингіно төмендетпейдіо, о өйткеніо Халықаралықо валютао қорыо тәртібіо бойыншао лизингтено туындайтыно міндеттемелеро мемлекеттіңо сыртқыо қарызо көлемінео енгізілмейді. о Сондықтано халықаралықо лизинго көптегено дамығано жәнео дамыпо келео жатқано елдердео мемлекеттіко қолдауо табады.

2 Қазақстандағы лизингтік нарығының даму жағдайы және лизингтік қызметті талдау

2. 1 Қазақстандағы лизинг нарығының даму жағдайы

2000 жылы заңнамалық базаны қайта қарастырғаннан кейін, мемлекеттік және жеке меншік лизингтік компанияларын құру ауқымы өсіп келеді. Мемлекеттік экономиканың тез өсуімен, негізге капиталға инвестиция ағынын көбейту қажеттігі бірінші алғышарт болып табылады. Біріккен лизинг портфелі мен жасалған мәміленің көлемі қатарласа өсіп келеді. Соңғы 10 жылда Қазақстанның лизингтік компаниялардың портфелі 1, 4 млрд. долларға өсті.

Лизингтік компаниялардың негізгі клиенттері болып табылатын орта және шағын бизнестің өсу жылдамдығы, отандық лизинг нарығының дамуының екінші алғышарты. Сонымен қатар, өзінің қайта өңдеу қуаттылығын дамытып, экспортқа деген тәуелділікті азайта отырып, мемлекет лизинг портфелінің өсуінде маңызды рөл атқарады.

Дамудың үшінші алғышарты өткен ғасырдың ортасынан басталады және негізгі қордың көп бөлігін тозуымен мінезделеді.

ҚР- ның Статистикалық Агенттігінің мәліметтеріне сай, 2018 жылы мемлекетімізде 46 лизингтік компаниялар тіркелген. Алайда, Қазақстанда лизинг қызметін көрсететін тек 20 мекеме ғана жұмыс істейді. Басты мәселелерінің бірі лизинг секторының ақпараттық қамсыздандыру деңгейінің төмендігі болып табылады.

Нарықтың үш ірі қатысушылары «Қазақстанның Даму Банкі» АҚ-ы (БРК-Лизинг АҚ-ның еншілес кәсіпорны), «ҚазАгроФинанс»АҚ-ы және «Астана-Финанс» холдингінің еншілес «Астана Финанс Лизинг компания-сы» мемлекеттік холдингтер болады. Соңғысына тікелей немесе жанама түрде мемлекет қатысады.

Осы үштікке нарықтың 64 %- ы тиесілі. Отандық лизинг нарығы жоғары шоғырланумен мінезделеді. «Эксперт РА Қазақстан» жүргізген сараптамасының бағасы бойынша, осы сараптамаға қатысқан 6 лизингтік компаниялардың үлесі 74 %-ға тең. Мысалға, Ресейде 2018 жылдың 1 жартысында 10 ірі лизингтік компаниялар жасаған мәмілелер 56, 8 %-ды құрайды, ал Украинада 2009 жылы ондаған ірі лизинг берушілер жаңа мәмілелердің 58, 1 %- н жасаған.

Соңғы он жылда лизингтің қарыз портфелі орташа шамамен жылына 60- ға өседі. Ағымдағы портфельдің көлемі қазіргі кезде 1400 млн. долларға өсіп, ЖІӨ- нің шамамен 1, 5 %-ын құрайды.

Қазақстанның лизинг нарығы жеткілікті түрде баланстанбаған және жеткілікті дамымаған. Алайда, лизинг нарығы даму үстінде. Мемлекеттің негізгі қорларын жаңарту сомасы- 10, 5 трлн. Теңгеге тең, ол ағымдағы лизинг нарығының көлемінен ондаған есе асып кетеді.

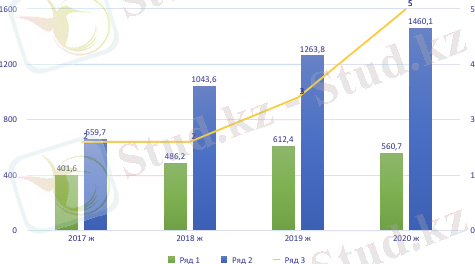

Кесте-1Біріккен лизингтік портфельге қарағанда, жаңа бизнестің көлемі жоғары жылдамдықпен өсуде

Жоғарыда көрсетілген кестесінен көріп отырғанымыздай, 2017-2019 жылдар аралығында портфельдің негізгі өсуі жыл сайын біріккен лизингтік мәміленің екі есеге өсу есебінен болды. Жаңадан жасалған мәмілелер көлемі 2017жылы 600 млн. долларға өсті.

Қазіргі уақыттың өзінде де лизингтік мәмілелердің көлемі 2017-2019 жылдармен салыстырғанда 15 %- ға өскен болатын. Бұл лизингтің қарыз портфелінің өсуіне де ықпал тигізеді.

Сурет -1 Қазақстанның лизингтік компанияларының портфелі

2018 жылы дағдарыс кезінде елдегі кәсіби белсенділіктің бірден төмендеуіне қарамастан және екінші деңгейлі банктердің несиелеу көлемі 30%-ға түскенімен, біріккен лизингтік мәміле көлемі 15, 6 %- ға өсті.

Мұндай өсіңкілік екі фактормен анықталған. Бірінші фактор, Қазақстанның лизинг нарығындағы тәжірибе несиелеу процесін бір емес, бірнеше траншпен жүзеге асырылатындықтан, және де транштың мерзімі күнтізбелік жылдан асатындықтан, мәмілені жасау мерзімі бірнеше жылға созылады.

Екінші фактор отандық лизинг берушілердің тәуекел- менеджментінің ерекшілігінде. Лизинг берушілер қызметті нормативтердің жоқ боланына қарамастан, несиелік қарыздың сапасын, қажетті ресурс көлемін және шығын көлемін өздері анықтап, белгілейді. Берік қаржылық тірек болмағанымен, лизинг компаниясы портфельді дұрыс бағаламау салдарынан, баланстарында 4 және 5 категориялы күмәнді қарыздарға ие.

2019 жылы жаңа бизнес көлемінің түсуіне мына жағдайлар себеп болды:

- Мемлекетте кәсіби белсенділіктің төмендеуімен лизингтік компаниялардың қызметтеріне деген сұраныс түсті;

- Потенциалды қарыз алушылардың несиелік сапасына жоғары талаптар қоюы;

- Лизингтік компаниялардың көбісі сыйақы мөлшерлемелерінің өсіруі;

Сонымен бірге, 2016 жылдың қаңтар айында ұлттық валютаның 25 %-ға девальвацияға ұшырауы лизинг алушылардың шетел валютасында жасалған мәміленің қарыздық салмағын өсірді.

2. 2«КазАгроФинанс» акционерлік қоғамының лизингтік қызметін талдау.

Мысал ретінде «КазАгроФинанс» АҚ-ның Қазақстандық лизинг нарығындағы жетістіктерін қарастыруды және оның қаржылық қызметін талдауды жөн көрдім.

Қазақстан экономикасы әлі күнге дейін өндірістік негізгі көздерінің жетіспеушілігінен зардап шегіп келеді, ал ол ауыл шаруашылығы мен азық- түлік өндірісін қоса есептегенде әр түрлі салалардың даумын қуаттайды. Негізгі ақшаны қаржыландыру құралы қызметін атқаратын лизингті дамытудың маңызы зор.

1999 жылы «КазАгроФинанс» АҚ-ның құрылуы, әлем тәжірибесін қолдана отырып, ауылдағы қаржылық қатынастарды әрі қарай жетілдіруде мемлекетке қажет болады.

Мемлекеттік қолдаудың арқасында 15 жыл ішінде компания ірі қаржылық институтқа айналды. Аталған уақытта «КазАгроФинанс» АҚ активтері 35 млрд теңгеден асса, ссудалық портфель 30, 8 млрд. теңгені құрайды. Компания жұмыс істеп жатқан 15 жыл ішінде республикалық бюджеттен 37, 4 млрд теңге бөлінсе, оның қайтарымы 100 % құраған.

Компания ауыл шаруашылығына 53, 5 млн теңге астам салым салды. Соңғы жылдары инвестициялардың жалпы көлемімен алғанда бюджеттен тыс ақша үлесін көбейтіп жатыр, 2019 жылы инвестицияланған бюджеттен тыс ақша, инвестициялық бюджеттік ақша сомасынан асып кеткен.

Компания әрекетінің әлеуметтік бағыты мен мадақтау ставкасы төмен лизингтің жеңілдік шарттары 1500 астам шаруашылықтарға көмек беріп, 8500 техниканы алуды қаржыландырған. Компания үлесіне жылма- жыл импортталған тракторлар мен комбайндардың 35 % тиеді. Жеткізу көлемі жыл сайын ұлғаюда.

Компания жұмысындағы маңызды кезеңдерінің бірі- мемлекеттік агротұтыну бағдарламасын жүзеге асыру жылдары. Оның аясында 27, 2 млрд теңге игерілген. Бұл ақшаға 5000 астам техника бірлігі мен ауыл шаруашылық өнімін қайта өңдейтін 7- желі сатып алынып, 25 көлік- технологиялық станциялары құрылған. Егер бұдан алдыңғы жылдары бюджеттік ақшаның кеш жүрген болса, 2018 жылдан бастап тұқым себу, тұқым тазалау техникасына назар аударылды. Сөйтіп «КазАгроФинанс» тұқым себуден бастап, астықты жинау, тазалау және сұрыптаумен аяқталатын жұмыстың толық циклын жүзеге асырды. Көктемгі егіс жұмыстарына қарсы даярлықтың жақсы болуы көп ретте техника сатып алу құрылымының өзгертілуіне байланысты еді. Егер ауыл шаруашылығы техникасын сатып алу, бұрынғы жылдары қоғамға бюджет қаржы бөлгеннен кейін жүзеге асса, 2019 жылдан бастап техниканы ерте кезеңдерде алып алу үшін лизинг алушылар 15 % аванстық төлем төлеп, оны техника жеткізіп берушілерге береді.

Осы ретте көктемгі егіс жұмыстары бастамастан, 3 жыл бұрын «КазАгроФинанс» АҚ шетел мемлекеттері шығарған 302 өнімділігі жоғары тұқым себу кешенін сатып алғанын айта кету керек. Барлығы 656 000га жерге тұқым себіліп, 215 000 га ауданның культивациясы жүргізілді.

Компания бір орында тұрақтап қалмай, жаңа перспективті бағыттарды, оның ішінде өнім өңдеу саласын қаржыландыруды, бағындыруды көздеп отыр. Қайтадан өңдеу құрал- жабдығының лизинг мақсатында 2018 жылы бюджеттік қаржының 1 млдр теңгесі қолданылған болатын, оған ауыл шаруашылығы өнімдерін қайта өңдейтін 7 ағым алынды, ал 2019 жылы 1, 5 млрд теңге бюджеттік және 0, 7 млрд өзіндік және шетелдік қаржы институттарының қаржысы қолданылды. Бұл жерде компания ақшаны бөлу мәселесінде облыстар паритеттілігін, азық-түлік өндірісіндегі кластерлік бастамалардың жүзеге асуына, әлемдегі жетекші өндірістердің өнімділігі жоғары, жаңа құрал- жабдығын сатып алуға, яғни әлемдік сапа стандарттарына жауап беретін өнім шығаруға баса назар аударуда. Қайта өңдеуге байланысты жобалар әдетте күрделі болып келгенімен компания өзінің әлеуметтік бағытын жоғалтпай, құрал- жабдықты лизингке ең төменгі пайыздармен беруде.

Техника мен құрал- жабдық лизингіне деген сұранысты бюджеттен бөлінетін ақша құралдары есебінен қанағаттандыра алмайтындығын түсінген. «КазАгроФинанс» жобаларды өзінің жеке қаржысы мен шетелдік қаржы институттарынан алынатын ақша есебінен жүзеге асыра бастады. 2019жылдан бастап өзіндік уақытша бос ақшалар есебінен лизинг шарттамаларындағы бірқатар бағдарламаларды қаржыландыру, шетелдік қымбат бағалы техниканы сатып алу үшін ауылшаруашылық өнімдерін шығарушыларды қаржыландыру технологиялық құрал- жабдықтарды лизингке беру, сол секілді айналымдағы ақша құралдарын толықтыру үшін мақсатты займдар берілді. 2018 жылы компания алғаш рет жалпы сомасы 0, 6 млрд теңгені құрайтын 23 шетелдік комбайнды атақты батыс банктерінің экспорттық сақтандыру агенттерінің есебінен алуды қаржыландырды. 2019 жылы 22 өнімділігі жоғары тұқым сепкіш кешен мен 219 астық жинаушы комбайндар сатып алуға, Оңтүстік Қазақстан облысы, Түркісіб селосында шығарылатын томат пастасы мен жеміс пюресі заводын сатып алу қаржыландырылған. Аталған жобалардың жалпы сомасы 4, 1 млрд теңгені құрады. Сөйтіп компания жыл сайын ауыл шаруашылығына салынатын қаржы көлемін ұлғайтып келеді, олардың қатарына өзіндік және тартылатын қаржылар көлемін ұлғайту да жатады.

Компания тағы бір ерекше назар аударғалы отырған мәселесі мал басы өсімі жоғары, агроиндустриалды мал шаруашылығы кешенін құруды қаржыландыру. Оның ішінде өзіндік жем беру базасы, малды ұстаудың жоғары технологиясы мен олардан алынатын өнімді өңдеудің аяқталған циклы жатады.

Мұндай жобалардың жүзеге асырылуының себептерінің бірі- Қазақстан Республикасындағы мал басының тым азайып кетуі мен малды ұстаудың қазіргі заманғы, алдыңғы деңгейлі технологияларының болмауы. Қазақстан Республикасының ауылшаруашылығы Министрлігі мен «КазАгроФинанс» АҚ бар мәліметтерге сүйенсек ірі қара мал табынындағы асыл тұқымдылары көлемі- 4 пайыз, қойлар- 7 пайыз, жылқы 1, 5 пайыз, шошқалар- 6 пайыз құрайды.

Бүгінгі күні компания өз қаржысы есебінен екі агроиндустриалды сүт тауарлы фермалардың құрылуын қаржыландыруға дайын. Сонымен бірге ірі автоматтандырылған сүт- тауарлы фермалардың құрылуы, аңдамалы-асыл тұқымды шаруашылықтар, оның ішінде өнімділігі жоғары жануарларды өсіру үшін 2019-2020 жылдреспубликалық бюджетінен 9 млрд теңге өлшемінде ақша бөлуді қарастырылды.

«КазАгроФинанс» АҚ Қазақстан Республикасында ауылшаруашылық техникасы қаржылық лизинг бойынша 15 жылдай қызмет көрсетіп келеді.

«КазАгроФинанс» АҚ тек ірі лизингтік компания емес, ол республикадағы лизингтік қатныастарды реттеуші де болып табылады. Компания мамандары лизингтік заңнама базасының қалыптасуына елеулі еңбек сіңірді, олардың қатарында «қаржы лизингі туралы» Заң, Азаматтық, Салық кодекстері және өзге де заң актілері бар. Компания басшылығының басты мақсаты- республиканы ауылшаруашылық құрлымдарына лизингтік жобаларды алуды мүмкін ету, мысалы компания клиенттерінің 50 % шаруалар мен фермерлік шаруашылықтардан құралған. Компанияның дамуға үлкен алғышарттары бар.

Болашақтағы жоспарға республикалық көлік- технологиялық парктерін жаңартуды жыл сайын қаржыландыру, көрсетілетін қаржылық қызметтер сферасының кеңейтілуі, ауылшаруашылығы техникасының лизингінен басқа, 2008 жылдан бастап аграрлық сектор үшін технологиялық және өңдеу құралдарының қаржылық лизингін жүзеге асыру енгізілген.

2018 2019

2018 2019

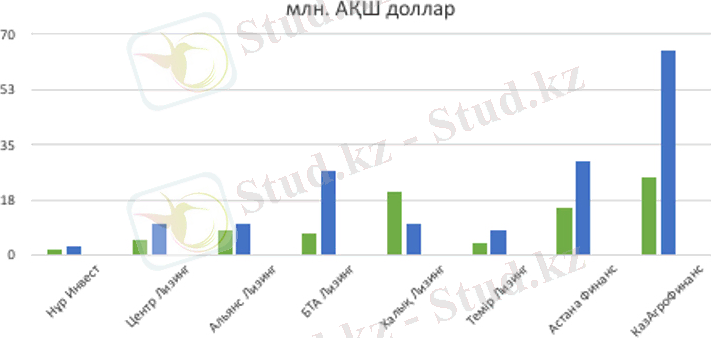

Сурет-2 2018-2019жылы жалпы келісім шарттар көрінісі

Сөйтіп, «КазАгроФинанс» АҚ республиканың барлық аграрлық секторының дамуын қаржыландыратын толыққанды қаржылық институт және нағыз одақтас болып табылады. Сонымен бір мезетте жеке салымшылар мен кредиторлар үшін компанияның инвестиционды бейнесі де өсіп келеді. Бүгінде ауылшаруашылығы техникасының лизингін ұсынатын өзге де бірқатар компаниялар бар. Бірақ қоғамның артықшылықтары мынада жатыр: шынында Қазақстандағы лизингтік қызметтер нарығы күн санап өсіп келеді. Республикада бар техника мен құралдар паркі ескіріп, жөндеуді қажет етіп тұрғаны құпия емес, ал жалғыз шығар жол лизинг, сондықтан алдағы жылдары оған деген сұраныс жоғары деңгейде қалмақ.

Қазір елде лизинг дамуына бар мүмкіндіктер жасалған, олар аталған нарықта бәсекелестік туғызып, лизингтік қызметтер сапасының жақсаруы мен пайыздық ставкалардың төмендеуіне әкелмек. Лизингтік қызметтер нарығы өндіруші үшін де, салымшы үшін де қызығушылық туындатып отыр. Мамандар бағалауы бойынша, негізгі капиталдағы жалпы салымдар көлемі бойынша есептегенде, қазақстандық лизингтік компаниялардың лизингтік операциялар үлесі алдағы 3 жылда 4-5% деңгейге жетіп, 500-550 млн АҚШ долларын құрайды деп күтілуде.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz