Кәсіпорынның ұзақ мерзімді активтерін пайдалану тиімділігін бағалау әдістері мен көрсеткіштері

РИК_АязбаеваББ_ЭК241

Тақырыбы: Кәсіпорынның ұзақ мерзімді активтерін пайдалану тиімділігін бағалау.

Кіріспе.

Ұзақ мерзімді активтер дегеніміз не?

Ұзақ мерзімді актив - бұл ақша қаражаттарына айырбасталуы немесе баланстың тақырыбында көрсетілген күннен бастап бір жыл ішінде тұтынылуы күтілмейтін актив. (Егер компанияның операциялық циклі бір жылдан асатын болса, онда ұзақ мерзімді актив операциялық цикл ішінде ақша қаражаттарына айналады деп күтілмейді. ) Басқа жолмен айтылған болса, ұзақ мерзімді актив - бұл сәйкес келмейтін актив. ағымдағы актив ретінде хабарлау критерийлері. Демек, ұзақ мерзімді активтер ұзақ мерзімді активтер немесе ұзақ мерзімді активтер деп те аталады.

Ұзақ мерзімді активтер - бұл компанияға көптеген жылдар бойы пайда әкелетін инвестициялар. Ұзақ мерзімді активтерге компанияның негізгі құралдары сияқты негізгі құралдар кіруі мүмкін, бірақ сонымен қатар ұзақ мерзімді инвестициялар немесе патенттер сияқты басқа да активтер кіруі мүмкін, ол бухгалтерлік баланста көрсетіледі және олар сатып алынған баға бойынша есепке алынады және әрқашан активтің ағымдағы құнын көрсетпейді.

Ккомпанияға көптеген жылдар бойы пайда әкелетін инвестициялар. Ұзақ мерзімді активтерге қол тигізуге болатын материалдық активтер немесе компанияның сауда белгісі сияқты қол тигізуге болмайтын материалдық емес активтер кіруі мүмкін.

31-Тапсырма: Кәсіпорында ұзақ мерзімдегі активтерін пайдаланудың тиімділігін бағалау аркылы жасалган.

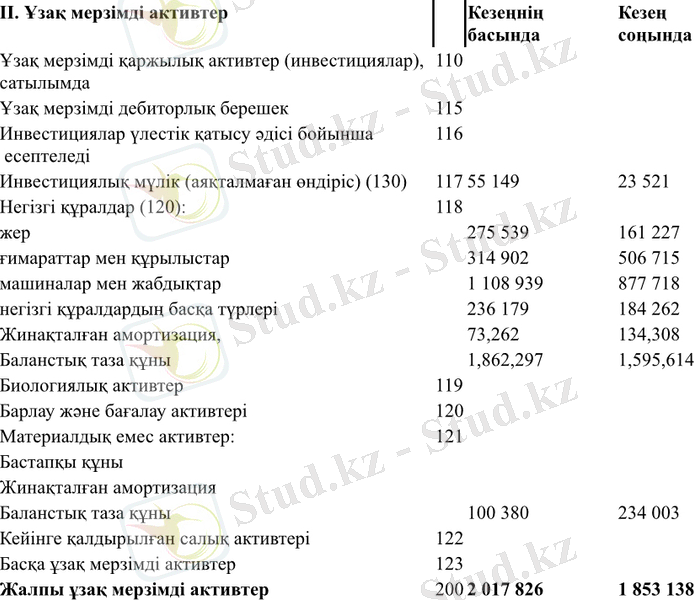

- Бухгалтерлік баланстағы мәліметтер негізінде ұзақ мерзімді активтердің құнын, сондай-ақ олардың кәсіпорын мүлкінің жалпы құнындағы үлесін анықтаңыз.

Қаржылық есептілікті талдау құралдары бухгалтерлік бағалаудың қаржылық жағдайға және шаруашылық қызмет нәтижелеріне әсерін бағалау үшін қолданылады. Зерттеудің мақсаты басқарудың әртүрлі бағалауларының жалпы қаржылық жағдайға және бизнес нәтижелеріне әсерін анықтау болып табылады. Бұл жағдайда жиынтық активтердің кірістілігі жоғарғы коэффициент ретінде таңдалады. Сонымен қатар, жоғарғы коэффициентіне, кірістер маржасына және активтердің жалпы айналымына қатысты интеграцияланған екі негізгі компонент талданды. Таза пайда маржасы, активтердің жалпы айналымы және активтердің кірістілігі, әдетте, таза пайда маржасы мен активтердің жиынтық айналымы активтердің кірісіне тікелей әсер ететіндіктен бірге қарастырылады. Сонымен қатар, активтердің жалпы айналым коэффициенті қаржылық жағдайды да, іскерлік қызметті де бағалау үшін қаржылық қатынас ретінде қарастырылады.

Қаржылық жағдайды бағалау үшін таңдалған коэффициенттер ағымдық қатынас, меншікті капиталдың қатынасы және пайыздарды жабу коэффициенті болып табылады. Ағымдағы қатынас компанияның қысқа мерзімді қарызды төлеу қабілеттілігін анықтайды. Фирманың баланста көрсетілгендей қарызды өтеу қабілеттілігін капиталды активтерге қатынасы арқылы қарастыруға болады. Бұл арақатынасы меншік иелері қаржыландырған активтердің пайыздық мөлшерін көрсетеді. Есептелген пайыздардың қатынасы кірістер мен шығындар туралы есеп тұрғысынан фирманың ұзақ мерзімді қарызды төлеу қабілеттілігін көрсетеді . Салық әсерін елемеу ұсынылған модельдердің негізгі жорамалы болып табылады. Сондықтан салық салуға дейінгі пайда барлық ұсынылған модельдер үшін рентабельділік өлшемі ретінде таңдалады.

Ұзақ мерзімді активтердің мысалдарына мыналар кіреді:

- Жер, машиналар, ғимараттар, жабдықтар мен көлік құралдары болуы мүмкін негізгі құралдар

- Акциялар мен облигациялар немесе жылжымайтын мүлік сияқты ұзақ мерзімді инвестициялар

- Сауда белгілері, клиенттер тізімі, патенттер

- Біріктіру немесе сатып алу кезінде алынған гудвилл сонымен қатар ұзақ мерзімді материалдық емес актив болып саналады

Ұзақ мерзімді активтерді анықтау:

- Активті ұзақ мерзімді актив ретінде анықтайтын бухгалтерлік формула жоқ. Ұзақ мерзімді активтер баланста көрсетілген.

- Ұзақ мерзімді активтің пайдалы қызмет мерзімі бір жылдан асады.

- Ұзақ мерзімді актив - бұл ағымдағы актив деген анықтамаға сәйкес келмейтін актив. Ағымдағы актив - бұл бір жыл ішінде ақша қаражаттарына оңай айырбастауға болатын актив.

- Ұзақ мерзімді активтер - бұл компанияға көптеген жылдар бойы пайда әкелетін инвестициялар.

- Ұзақ мерзімді активтерге компанияның негізгі құрал-жабдықтары сияқты негізгі құралдар кіруі мүмкін, бірақ сонымен қатар ұзақ мерзімді инвестициялар немесе компанияның сауда белгісі сияқты физикалық қолмен ұстауға болмайтын материалдық емес активтер де кіруі мүмкін. Ұзақ мерзімді активтердегі өзгерістер капиталды инвестициялау немесе таратудың белгісі болуы мүмкін.

- Ұзақ мерзімді активтер бухгалтерлік баланста тізімделеді, онда компанияның активтері, міндеттемелері және меншікті капиталы уақытының қысқаша мазмұны ұсынылады. Баланс теңдеуі - бұл «активтер міндеттемелерге тең және акционердің капиталы», өйткені компания капиталы бар активтерді қарыздан және акционердің капиталынан сатып алуды қаржыландыруы мүмкін.

Ұзақ мерзімді активтердегі өзгерістер капиталды инвестициялау немесе таратудың белгісі болуы мүмкін. Егер компания өзінің ұзақ мерзімді денсаулығына инвестиция салатын болса, онда ол капиталды ұзақ мерзімді болашақтағы табысқа жетуге арналған активтерді сатып алуға пайдаланады. Алайда, инвесторлар кейбір компаниялардың қысқа мерзімді операциялық шығындарды өтеу үшін қолма-қол ақша алу үшін ұзақ мерзімді активтерін сататындығын немесе қарызды төлейтінін білуі керек, бұл компанияның қаржылық қиыншылыққа тап болатындығы туралы ескерту бола алады.

Компанияның баланстық құны = Жалпы активтер − Жиынтық міндеттемелер

Шешуі:

Жыл басы- Жыл соңы= 2002017826-1853138=2 000 164 688

Осыған байланысты:

Мысалы, егер кестедеги мәлімет компаниясының жиынтық активтері $ 100 млн және міндеттемелері $ 80 млн болса, компанияның баланстық құны $ 20 млн құрайды. Кең мағынада, егер компания өз активтерін сатқан болса және міндеттемелерін төлеген болса, бизнестің меншікті капиталы немесе таза құны 20 миллион долларды құрайды.

Активтерге жақындау әдісімен субьектілік бизнестің құнын бағалау үшін осы есепте «Капиталдандырылған үстеме пайда» әдісі қолданылады. Бұл әдіс төмендегілердің қосындысы ретінде бизнес құндылығын анықтау үшін жұмыс істейді:

1. Бизнестің таза материалдық активтерінің әділ нарықтық құны.

2. Іскерлік іскерлік бедел.

Осы есептің мақсаты үшін таза материалдық активтер жиынтық активтер мен оның ағымдағы міндеттемелерінің арасындағы айырмашылық ретінде анықталады.

Іскерлік іскерлік бедел бизнес «артық пайда» құнын капиталдандыру арқылы есептеледі. Артық пайда - бұл бизнестің таза ақша ағындары мен таза материалдық активтердің әділ кірісі арасындағы айырмашылық. Біз дисконттау мөлшерлемесін осы әділ кірістілік үшін прокси ретінде қолданамыз. Капиталға дисконттау мөлшерлемесі Құрылым процедурасымен есептеледі:

d = R + P + P + P

Жалпы активтерге ақшалай қаражаттар мен қысқа мерзімді инвестициялар, дебиторлық берешек, тауарлы-материалдық қорлар, таза жылжымайтын мүлік, үйлер мен жабдықтар ), инвестициялар мен аванстар, гудвилл сияқты материалдық емес активтер және материалдық активтер сияқты активтердің барлық түрлері кіреді. Жалпы міндеттемелерге қысқа мерзімді және ұзақ мерзімді борыштық міндеттемелер, кредиторлық берешек және кейінге қалдырылған салық сияқты баптар кіреді.

Машиналар мен құрал-жабдықтардың көпшілігі немесе қаржы құралдары мен активтері бар компаниялар үлкен кітап құндылықтарына ие болады. Керісінше, ойын компаниялары, консультациялар, дизайнерлер немесе сауда фирмаларының баланстық мәні болмауы мүмкін, өйткені олар негізінен адам капиталына сүйенеді, бұл қызметкердің шеберлігінің жиынтығының экономикалық мәні болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz