Диплом алдындағы өндірістік практика есебі: Қонақ үй Алматы ЖШС-ның бухгалтерлік есебі, қаржылық-шаруашылық қызметін талдау және аудиті

ХАЛЫҚАРАЛЫҚ БИЗНЕС УНИВЕРСИТЕТІ

«Қаржы және аудит» кафедрасы

Диплом алдындағы өндірістік практика бойынша

ЕСЕП БЕРУ

Орындаған студент: 4 курс, мамандығы «Есеп және аудит»

Қуаныщқызы Ақмейір

(аты-жөні)

Практика орны: ЖШС «Қонақ үй Алматы »

(мекеменің аты)

Мекемедегі практика жетекшісі_

(аты-жөні, қызметі)

Жоғарғы оқу орнындағы практика жетекшісі э. ғ. к. Досманбетова А. С.

(аты-жөні, қызметі)

Практика өту мерзімі:

03 ақпан 2020 ж. бастап 28 наурыз 2020 ж.

Есеп беруді кафедраға өткізу мерзімі «»20__ж.

Тіркеу №

Есеп беруді қорғау мерзімі:

«» 20ж.

(жетекшінің қолы)

ЖОСПАР

КІРІСПЕ . . . 3

1. «Қонақ үй Алматы» ЖШС-нің қаржылық-шаруашылық қызметі

1. 1 Кәсіпорынның бухгалтерлік есепті қалыптастырудың негіздері . . . 4

1. 2 Кәсіпорынның қаржылық-шаруашылық қызметін талдау . . . 10

2. КӘСІПОРЫНДА БУХГАЛТЕРЛІК ЕСЕПТІ ҰЙЫМДАСТЫРУ, есебі, талдау және аудиті

2. 1 Меншікті капиталы есебі, талдау және аудиті . . . 22

2. 2 Материалдық емес активтер және негізгі құралдар есебі, талдау және аудиті . . . 23

2. 3 Қорлар есебі, талдау және аудиті . . . 26

2. 4 Ақшалай қаражаттар есебі, талдау және аудиті . . . 32

2. 5 Дебиторлық қарыз есебі . . . 36

2. 6 Міндеттемелер есебі, талдау және аудиті . . . 38

2. 7 Еңбекақы есебі, талдау және аудиті және оның төлемі . . . 38

2. 8 Кірістер мен шығыстар есебі, талдау және аудиті

3. Кәсіпорындағы қаржылық есептілік: құру әдісі, талдау және аудит . . . 41

ҚОРЫТЫНДЫ МЕН ҰСЫНЫСТАР . . . 43

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР . . . 44

ҚОСЫМШАЛАР . . . 45

КІРІСПЕ

Іс-тәжірибе өту барысында оқу бағдарламасы бойынша жұмыстарды жасауға тиісті дәрежеде көңіл бөлінді. Бұл уақытта ұйым режиміне сәйкес талаптарды орындап отыруға мән берілді.

Іс-тәжірибені өту бағдарламасына сәйкес келесі құжаттармен танысып, жұмыс жасадық: баланс - жыл қорытындысы бойынша; ақша құралдары айналымы есебі; кіріс және шығыс есептері; меншікті капитал өзгерістері жайлы есеп; қаржылық есепке түсіндірмелік жазба; жарғы; есеп саясаты; негізгі құралдар жайлы есеп; еңбек бойынша есеп; шоттар талдауы;

Іс-тәжірибе уақытында «Қонақ үй Алматы» ЖШС еңбеккерлерінің еңбек жалақысын есептеуге және оны банктен өткізіп, жеке карточкаларына аударым жасау жұмысына қатыстым. Сонымен бірге есеп жұмыскерлері арасында міндеттемелердің бөлінуімен танысып, бухгалтерлік құжаттарды толтыру мен өңдеу, түгелдеу және тексеру жүргізу жұмыстарына да қатыстым.

Іс-тәжірибе есебінде кәсіпорын қызметіне де талдау жүргізіп, ішкі шаруашылық аудитіне қатысты анықтамалармен де танысу жұмысын орындадық. Негізгі құралдары бойынша есеп жасау жұмыстарына да ерекше көңіл бөлініп отырды. Тікелей кейбір еңбек құралдарын есептен шығару операциясына қатысты. Бұл жұмыстар бухгалтерлік есепті жүргізу, шаруашылық қызметін экономикалық талдау және қаржылық есеп, салық салуды ұйымдастыру мен техникасы жөнінде қажетті тәжірибе жинақтау мүмкіндігімен қатар теориялық сабақтарда алған білімдерді тереңдету және бекіту мақсатын жүзеге асыруды қамтамасыз етті.

Берілген жұмыстың басты мақсаты − кәсіпорынның жұмысы, оның жарғысы, өндірістік процесс пен технологиялары, басқару жүйесі және ішкі бөлім қызметтері, бәсекелестік стратегиясы туралы ақпаратты көрсету; қаржы көздері мен ақша ағымдары туралы есеп арқылыкәсіпорынның қаржылық жағдайын талдау және де кәсіпорынның ұйымдастырушылық құрылымын.

1. «Қонақ үй Алматы» ЖШС-нің қаржылық-шаруашылық қызметі

1. 1 Кәсіпорынның бухгалтерлік есепті қалыптастырудың негіздері

«Қонақ үй Алматы» ЖШС кешені Алматы қаласының Қабанбай батыр көшесінің бойында орналасқан. ЖШСның бас директоры - Исмаилов Арман Маратұлы. «Қонақ үй Алматы» ЖШС кешені әр түрлі бағыттарда жұмыс жасайды: «a la carte» мәзірі бойынша жұмыс жасайтын ЖШС, қолжетімді бағадағы бизнес-ланч, кез-келген мейрамды тойлауға ыңғайлы банкет зал, ән айтып көңіл көтеруге арналған караоке-зал, таза ауада демалып, тамақ ішуге арналған жазғы терраса және де арнайы қонақтарға арналған VIP-залдар.

Қонақтарға даяшы, бармен және администратор, менджерлер қызмет көрсетеді. Қонақтар шоттыжабу үшін қолма-қол немесе есеп айырысудың кез-келген түрін қолдана алады. ЖШСның қосымша қызметтеріне: белгілі уақытқа үстелге брон жасау, кейтеринг, банкеттерге арнайы жүргізушілерді шақыру арқылы өткізу, шоу-бағдарлама ұйымдастыру, такси шақырту және т. б.

Бұл ЖШС қазіргі уақытта екі басты тенденцияны ұстап отыр: бизнес-ланч және банкет.

ЖШСда бірнеше залдар бар, тіпті, кез-келген мейрамды немесе корпоративті кешті тойлайтын банкет залы бар. Және де өзіңізді әнші ретінде сезініп, ән айтуға болатын караоке-залы бар. Бұл жерде кәсіби құрылғылар мен билеуге арналған танцпол бар, дыбыс режиссері жұмыс жасайды. Зал жұма, сенбі күндері сағат 12 ден 5 ке дейін жұмыс жасайды. Ал ән айтуды ұнатпайтын қонақтар үшін ЖШС еуропалық және италяндық асхананасын кез-келген күні және кез-келген уақытта ұсына алады. Ал жұмыс күндері ЖШС қонақтарына қолжетімді бағаға бизнес-ланч ұсынады. Бұл ЖШСның қонақтары Қазақстан бойынша ешбір жерде кездепейтін хрустальдан жасалған рояльді пианобар залынан көре алады[13] .

Ал енді «Қонақ үй Алматы» ЖШСсының тарихына тоқталсақ, алғашында бұл ЖШС Алматы қаласында ең алғашқы болып ашылатын Cavalli Club жобасы ретінде іске асуы керек болған. Исмаилов Арман лицензия алу үшін Миланға ұшады және де Арман Маратұлының айтуы бойынша Қазақстанның ЖШС көріп, сенімділік артып, Роберто Кавалли өз келісімін береді. Бірақ жоба жарты жолда тоқтап қалады, себебі, Cavalli Club иелері дағдарысқа ұшырап, Роберто Кавалли Cavalli Club Almaty, Cavalli Residence Дубай жобаларынан бас тартады. Сол кезде Исмаилов Арман Маратұлы, енді, бұл ЖШСны нарыққа қалай енгіземіз деп көп ойланады. Арман Маратұлы Алматы қаласы ескі форматтағы ЖШСлардан шаршағанын, Алматыға жаңа бір бум қажет екендігін түсінеді. Сөйтіп «Қонақ үй Алматы»ЖШСсы туындайды. Әлі күнге дейін болмаған жанды дауыспен, концерттік дыбыстармен ән айтуға мүмкіндік беретін италяндық асханасы, банкеттік залы бар ЖШС. Бұл ЖШС қалталы тұтынушыларға жақсы көңіл-күймен демалуға арналған. Сол кезден бері 10 жылдан астам уақытта бұл ЖШС Алматы нарығынан өз орнын тауып, нық тұра алды.

ЖШСға келген уақытта тағам қабылдау кезінде қонақтарға музыкалық қолдау қажет. Себебі, ЖШСдағы ойналып тұратын музыкалар ЖШС стилін көрсетеді. Және де жалғыз келетін қонақтарға өздерін жалғыз басты етіп сезіндірмейді. Ол жерде кез-келген әуендер емес, тек психологиялық тұрғыда қонақтар мен персоналдарға жағымды әсер ететін әуендер ойналып тұрады. ЖШСдағы музыкалар тапсырыс берілген тағам санына, шоттың соммасына әсер ететіндігі дәлелденген. Мамандардың айтуы бойынша кәсіби таңдалған әуендер қонақ ЖШСдан шыққаннан кейін, ол жерде ойналған әуенді есіне түсіре алмайтындай болуы қажет дейді[17] .

Сол үшін «Қонақ үй Алматы» ЖШСсы фондық әуендері қолданады. Ол әуендер құлаққа жағымды, қонақтарға жақсы көңіл-күй сыйлайды. Залдың төбесіне арнайы орнатылған колонкалар бүкіл залға бірқалыпты әуенді сыйлайды. Ал жұма, сенбі күндері арнайы диджей қонақтардың көңіл-күйлерін тамаша әуендер арқылы көтереді. Ол үшін «Қонақ үй Алматы»ЖШСсында арнайы құрал-жабдықтар бар.

Тек жоғары сапалы дыбыспен шығатын әуендер ғана қонақтарға жақсы әсер қалдыра алады. Әлсіз немесе бұрмаланған әуендер қызмет көрсететін персоналарға да, қонақтарға да жағымсыз әсер етеді. Залың акустикалық қасиеттеріне үлкен мән беру қажет.

«Қонақ үй Алматы» ЖШСсының әрбір бұрышы ойластырылған, интерьерге сәйкес жасалынған. Бейнебаян, музыкалық бағдарлама көрсету үшін плазмалық панельдер орнатылған. Плазмалық панельдер - жоғары технологиялық құрал. Суреттері көрсету сапасы жоғары, олар қабырғаға ілінген. Музыкалық бейнебаяндар мен қатар кулинарлық бағдарламаларды да сол панельдерден көруге болады[17] .

Ал жұма, сенбі, жексенбі күндері караоке-залдан Мәскеу жүргізушісі қонақтардың көңіл-күйін көтереді.

«Қонақ үй Алматы»ЖШСсының интерьеріне келетін болсақ, ол тек бір ЖШС залы ғана емес, одан басқа пианобар, каркаоке зал, банкет залы болғандықтан барлық сауда залының интерьері бірыңғай архитектуралық және көркемдік мағынаға ие. ЖШСдағы үлкен терезелер, витраждар, әйнек қабырғалар - бұлардың барлығы қазіргі заманға сай интерьердің белгісі. Оларды қолдану сәнді, әрі ЖШСға табиғи жарық түсіреді. «Қонақ үй Алматы»ЖШСсындағы әйнек қабырғдан жаздық терраса көрінеді. Жаздық террасаның барлық сәні, керемет көрінісі, жап-жасыл шыршалар қонақтарды тыныштандырып, керемет көңіл-күй сыйлайды.

«Қонақ үй Алматы»ЖШСсының маркетингтік бөлімінің зерттеулері көрсеткендей, ЖШСның тұрақты қонақтарының 40 %-ы ЖШСның интерьері ойластырылып, ыңғайлы әрі ерекше болғандықтан, әрқашанда дәл осы ЖШСға келеді екен. Шыныда да, романтикалық кеш болсын, іскерлік кездесу болсын, демалып тамақтану үшін «Қонақ үй Алматы»ЖШСсына әртүрлі кеш үшін көңілден шығатын зал табылады. Бұл ЖШСның интерьері адамның есіне көп уақытқа дейін сақталады[15] .

Қонақ ЖШСға келген уақытта интерьерге жалпылама қарайды. Жақсы үйлесімді етіп жасалған интерьерде ешқандай зат көзге анық басылып көрінбейді. Ал қонақтар тағам қабылдап, әңгімелесіп отырған кезде барлық ұсақ-түйекке мән береді. Алғашқы рет кірген кездегі көрінбеген керемет картина, декоративті бұйымдар барлығы көріне бастайды. Сондықтан «Қонақ үй Алматы»ЖШСсының әрбір декоративті бұйымдары, картиналар барлығы жоғары дәрежелі мамандардың туындылары. Мысалы, бір стилдегі бірнеше фотосуреттен тұратын композиция бір ғана суреттің керметтілігін ғана емес, толықтай композиция шеберлігін көрсетеді. Әр картина залда дұрыс көріну үшін жарықтандыру қолданылады. «Қонақ үй Алматы»ЖШСсында әрбір картинаны акцентті, галогенді шамдар арқылы жарықтандырады.

ЖШСның жарықтандыруы интерьердегі әр бір затқа бір құпиялылық береді. Жарықтандырудың түстері әр затқа әртүрлі түсте түседі, сондықтан қонақтарға да, персоналдарға да жағымды әсер етіп, көзді шаршатпайды[17] .

«Қонақ үй Алматы» ЖШСсын «Ресторан ISSYK» ЖШС басқарады.

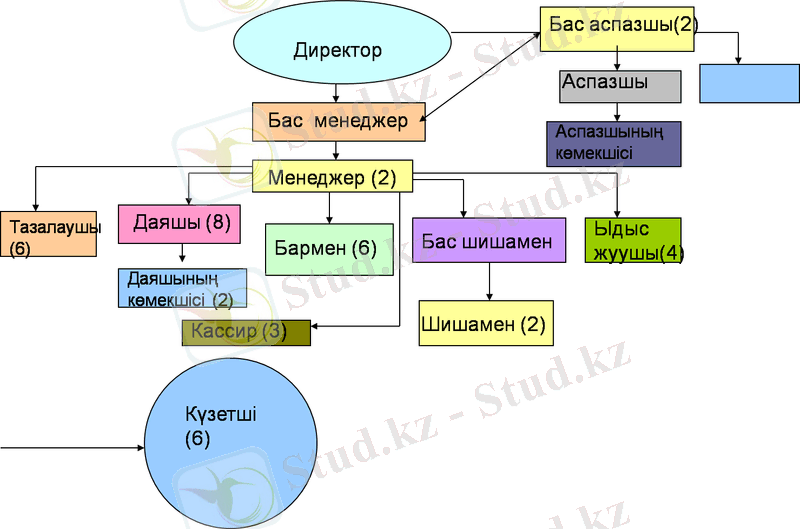

ЖШСны басқару процессі - жұмыс күшінің оптималды арақатынасына, материалды және қаржы бағытына бағытталған іс-әрекеттер жиынтығы. «Қонақ үй Алматы»ЖШСсының басқару құрылымы сурет 1-те келтірілген:

Сурет 1. «Қонақ үй Алматы» ұйымдық құрылымы

Ескерту - [14] дерек көзі бойынша автор құрастырған

Сурет 1-тен көрініп тұрғандай ЖШСның басқару құрылымы: сызықтық-функцияналды. Қоғамдық тамақтану орындарын басқаруда сызықтық-функцияналды құрылым тиімді болып табылады, себебі персоналдар арасында ақпараттарды жедел түрде жеткізеді. Сол арқылы персоналдардың барлығы ЖШСда болып жатқан жаңалықтар және өзгерістер жайлы біліп отырады.

Басқарудың негізгі функциялары:

- техникалық және экономикалық жоспарлау;

- есеп қызметі;

- азық-түлік жабдықтары;

- ЖШСның өндірістік-қаржылық қызметінің талдауы[14] .

Басқару құрылымының элементі ретінде қонақтардың қажеттіліктерін қанағаттандыру мақсатымен біріккен жұмысшылар командасы басқару органы ретінде қызмет етеді. Команданың басында басқару функциясын атқаратын және міндеттер уақытында, сапалы түрде орындалуын қадағалайтын бас директор тұрады. Ал жетекші тобына менеджерлер мен админстраторлар жатады. ЖШСда персоналдар бағытталып жұмыс жасайтын штаттық кесте бекітілген (штаттық кесте қосымша 1 келтірілген) .

Қазақстан Республикасының Еңбек Кодексіне сәйкес ЖШСда штаттық кесте қарастырылған. Қазіргі таңда штаттық кестеге сәйкес 87 жұмысшы еңбек етеді. Барлық жұмысшылардың еңбек ақысы барлық нормативтерге сәйкес.

ЖШС ұжымы жас әрі белсенді, персоналдардың орта жастары 30 жасқа дейін. Көбінесе олар студенттер немесе арнайы оқу орнын аяқтаған түлектер[15] .

Қазіргі таңдағы қолайлы жағдайға қарамастан, ЖШС қызмет өту барысында ЖШСда көптегенқиын кезеңдер болған: бас аспазшының өз еліне Қытайға қайтуы, елдегі дағдарыс, девальвация. Бас аспазшының ауысуы, басқа аспазшыларға, қонақтарға әсер етпеуі үшін бас директор Арман Маратұлы барлық жағдайды жасады. ЖШСға жаңа тенденциялар енгізді. Бизнес-ланч пен банкет қызметіне көп мән бере бастады. Өзінің 41 жасында ЖШС бизнесінде үлкен тәжірибесі бар. Оның басты бәсекелестік қасиеттеріне: бір командада жұмыс жасау - басқару, PR жақсы түсіну, креативті ойлау, кез-келген жағдайда тығырықтан шығу жолын таба біледі[13] .

Қонақтарға қызмет көрсету дағдылы әрекетке дейін жеткізілген, тек жоғары дәрежелі қызметкерлер сервистің жоғары дәрежесін ұсынады. Қызмет көрсететін персоналдардың қызметін жеңілдету үшін «Қонақ үй Алматы»ЖШСсында қонақтарға қызмет көрсетудің нақты процедурасы жасалынған. Бұл процедураға сәйкес жұмыс жасаған уақытта, еңбек ету уақыты тиімді әрі нәтижелі болады.

ЖШСның потенциалды тұтынушылары - бизнесмендер. Түрлі кездесулерін олар «Қонақ үй Алматы»ЖШСсында өткізгенді қалайды. Себебі, жайлы атмосфера мен жағымды әуен, ең дәмді кофелер мен десерттер кез-келген кездесудің сәтті өтуіне өз көмегін тигізеді. Немесе түскі үзіліс кезінде жүрек жалғау үшін бизнес-ланч көмекке келеді. Дәмді тағамдар мен қолжетімді бағадағы бизнес-ланч кез-келген қонақты таңқалдырады. Шетелдік бизнесмендердің өзі осы ЖШСны таңдайды және де осы жердегі даяшылар мен менеджерлер өте білікті, кез-келген сәтте күлімсіреп қарсы алады дейді. Өте жылдам интернет жүйесін таңдаған қонақтарымыз да мерамханаға риза. Алматыдағы ең дәмді a la carte мәзірі де осы ЖШСда. Тұтынушылар үшін барлық жағдай жасалған. Және де бұл ЖШС өзінің тұүрақты тұтынушылар санымен мақтана алады. Себебі, кез-келген мейрамды осы ЖШСда атап өтуге болады. Ең керемет, жоғары дәрежедегі банкеттерді, конференцияларды да осы ЖШС өткізеді және де сол үшін барлық жағдайлар жасалынған. Ал мейрамды өз үйінде немесе кеңседе өткізгісі келетін қонақтар үшін бұл ЖШС кейтеринг қызметін ұсынады. Бәсекелестер бұл жағдайда таңқалады. Ал Арман Маратұлы болса, оның құпиясы сапада дейді. Сапаны үнемі жақсарту - бос шығын емес, тұтынушының көңілінен шығу арқылы, оның сенімін қамтамасыз етуге негізделген ұзақ мерзімді тапсырыс. Бұл пікір зерттеулерге негізделген: жаңа тұтынушыны тарту, бұрынғы тұтынушыға сапалы қызмет көрсету арқылы ұстаудан бес есе көп шығынды талап етеді[14] .

«Қонақ үй Алматы»ЖШСсының тұтынушылары әр түрлі қызметтегі, әр түрлі жастағы, талғамдары әр түрлі адамдар. Оны сурет 2-тен көре аламыз.

Сурет 2. «Алматы» ЖШСсыныңтұтынушылары

Ескерту - [16] дерек көзі бойынша автор құрастырған

Сурет 2 бойынша ЖШСның басты тұтынушылары - бизнесмендер екендігі көрініп тұр. Сондықтан «Қонақ үй Алматы»ЖШСсы бизнесмендер үшін барлық жағдайды жасауда. Жоғары жылдамдықты қамтамасыз ететін интернет желісін таратады, түскі ас кезінде ең керемет бизнес-ланчты ұсынады.

ЖШС нарығының өсуіне әсер ететін сыртқы факторлар - туристер мен мигранттар. Мигранттар қазіргі таңда ЖШСға аз пайда алып келеді, ал туристер керіінше ЖШСның дамуына үлесін тигізеді. Бірақ туристер мен мигранттар және де қарт кісілер ЖШС нарығына үлесін тигізгенмен, банкеттік қызметке әсер етпейді. Соңғы уақытта Қазақстан еліне келетін туристер саны өсуде (туристер саны қосымша 2-де келтірілген) .

«Алматы» ЖШСсы негізінен төрт бағытта қызмет көрсететіндіктен, үнемі ЖШСға пайда түсіп отырады. Ал сол қызметтердің қайсысы бүгінгі күні жақсы пайда алып келетіндігін, зерттеулер мен салыстырулар арқылы білуге болады. Бүгінгі таңда қонақтардың ЖШСдағы қай қызметке көп жүгінетіндігі немесе қай қызметті таңдайтындығы сурет 3-де көрсетілген.

Сурет 3. «Қонақ үй Алматы» ЖШСсына қызмет көрсету түрлері бойынша түсетін пайда

Ескерту - [16] дерек көзі бойынша автор құрастырған

Сурет 3-де көрсетілгендей, ЖШСға банкеттен көп пайда түседі. Ал бизнес-ланч күнделікті пайдамен қамтамасыз етеді. Сондықтан ЖШС банкетке бағытталып, банкет сервисін жақсартуға көп мән беруі керек.

«Қонақ үй Алматы» ЖШСсының кулинарлық өнімдерінің және де сатып алынатын тауарлардың көлемін сипаттау үшін экономикалық қатынасты көрсететін тауар айналымына жүгіну қажет. »Қонақ үй Алматы»ЖШСсының тауар айналымы екі бөлімнен тұрады:

- өзінің өндірісіндегі өнімдерді шығару;

- сатып алынатын тауарларды сату.

Өндірістегі өнімдер: шикізаттар, ыстық және салқын тағамдар, кондитерлік өнімдер және т. б. Ал сатып алынатын тауарлар: жеміс-жидектер, көкөністер, шоколад, алкогольді сусындар, сусындар, темекі және т. б.

Әрбір ЖШСның өз артықшылықтары мен кемшіліктері болады. Төнетін қауіп-қатерлердің алдын-алу үшін, алдымен олармен танысып алу қажет. Кез-келген маркетинг бөлімінің мақсаты ЖШСның күшті жақтарын пайдаланып, нарыққа алдыңғы орындарға шығару. Елдегі болатын экономикалық жағдайларға кез-келген ЖШС төтеп бере алмайды. Ал төтеп беру үшін көп жұмыс жасап, сол тығырықтан алып шығатын басты артықшылық қажет. Бұл зерттеу нәтижелері кесте 1- де көрсетілген.

Кесте 1-де көрсетіліп отырғандай, ЖШСның артықшылықтары орналасу орны мен қызмет көрсету бағыттары, жоғары сервис, нарықта берік тұруы есептелінеді. Бұл басты артықшылықтар кез-келген ЖШСны табысты етеді. Ал жарнаманының әлсіздігі ЖШСға жаңа тұтынушыларды тартуға кедергі болады. Сондықтан маркетинг бөлімінің жұмысын жақсарту қажет. Сол кезде «Қонақ үй Алматы»ЖШСсы Алматы қаласындағы алдыңғы қатардағы ЖШСларға күшті бәсекелес бола алады.

1. 2 «Алматы» ЖШСсының шаруашылық қызметін талдау

Қазіргі таңда ЖШСны автоматтандырудың әртүрлі жүйелері қолданылады. «Қонақ үй Алматы»ЖШСсы R-Keeper бағдарламасын қолданады. R-Keeper автоматтандыру жүйесі - кез-келген ЖШСға ыңғайлы жүйе. Бағдарлама ЖШСда бірыңғай есеп енгізу үшін арналған, сондықтан оның құрамына калькуляциялық картамен жұмыс жасау блогы, қоймадағы азық-түліктердің есеп қозғалысы блогы және есеп беру блогы кіреді.

Жүйеақпараттарды көп мөлшерде сақтау мүмкіндігін береді. Тауарлардың қозғалыс есебі жүргізіледі: кіріс, шығыс, ауыстырылу, құрамдау, есептен шығару, қайтару. R-Keeper мақтанышы - тағамдарды калькуляциялық және технологиялық картасын, зерттеу актісін, өзіндік құнды автоматты түрде оңай шығару. Қонақтың тағамнан белгілі бір ингредиентті алып тастау өтініші бойынша, «теріс» калькуляция жүргізу мүмкіндігі бар, яғни өнімді азайтқан сайын, тағамқа кететін шығын азая түседі. R-Keeper бағдарламасында белгілі бір уақытта қалған тағамдарды қарай алу мүмкіндігі бар[19] .

ЖШС тұтынушылары тек қызмет көрсетудің жоғары деңгейіне, ассортименттің көптүрлігіне, тағамдардың кәсіби дайындалуына ғана емес, әртүрлі жеңілдіктерге де үйреніп қалған. Және де әртүрлі ЖШСлар әртүрлі жеңілдіктер беру арқылы қонақтарды өз ЖШСларына тартуда. Сондықтан «Қонақ үй Алматы»ЖШСсы өз қонақтарына «Сыйлы қонақ» бағдарламасын ұсынады. Бұл бағдарлама арқылы қонақтар белгілі бір пайызға дейін жеңілдіктер ала алады. Бірақ бұл бағдарлама бизнес - ланч мәзіріне жарамды емес.

Жеңілдіктер-өте керемет нәрсе, бірақ оның дұрыс жұмыс жасауы үшін арнайы бағарлама қажет. Сол үшін «Қонақ үй Алматы»ЖШСсыR-Keeper бағдарламасының депозитті - дисконт жүйесін қолданады. «Қонақ үй Алматы»ЖШСсының дисконтты картасын барлық қонақтар алғылары келеді, ол үшін ЖШСда белгілі бір соммаға дейін тапсырыс жасап, сауалнаманы толтыру қажет. Бірінші рет дисконтты картаны алған қонақ, ары қарай жеңілдіктер пайызын көбейту мүмкіндігі бар[19] .

Картаны алған кез-келген қонақ сауалнаманы толтырады. Сауалнамадағы мәліметттер бағдарламаға енгізіледі. Әр қонаққа оның аты-жөні, туылған күні, телефон нөмірі, e-mail, суретін немесе қолтаңба бейнесін немесе белгілі бір мәліметті енгізуге болатын жеке электронды сауалнама толтырылады. Қонақтың статусына қарай жеңілдіктердің әр түрлі пайызы беріледі. Есептемеде сіз әрқашан қанша сомма жеңілдік жасалынғанын көре аласыз. Және қонақтарды әр түрлі мейрамдарға, түрлі науқандарға шақыра аласыз[14] .

Бір картаның өзі әртүрлі функцияны орындайды. Мысалы, «Қонақ үй Алматы»ЖШСсының қонақтары егер өздерінің белгілі бір пайыз жеңілдіктерін қолданбаған жағайда, бонус жинай алады. Және ол бонусты өздеріне ыңғайлы кезде қолдана алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz