Казэнергокабель АҚ-ның автоматтандырылған басқару жүйесін зерттеу және модернизациялау

Жұмыс түрі: Дипломдық жұмыс

Тегін: Антиплагиат

Көлемі: 68 бет

Таңдаулыға:

Қазақстан Республикасының Білім және ғылым министрлігі

С. Торайғыров атындағы Павлодар мемлекеттік университеті

Айтмукамбетов Д. К.

«Казэнергокабель» АҚ-ның автоматтандырылған басқару жүйесін зерттеу және модернизациялау

ДИПЛОМДЫҚ ЖОБА

мамандығы 050704 - «Есептеу техникасы және бағдарламалық қамтамасыз ету»

Павлодар

2012

Қазақстан Республикасының Білім және ғылым министрлігі

С. Торайғыров атындағы Павлодар мемлекеттік университеті

Есептеу техникасы және бағдарламалау кафедрасы

Қорғауға жіберілді

20 ж. « »

Кафедра меңгерушісі Потапенко О. Г.

(қолы) (аты-жөні, тегі)

дипломдық жоба

050704 Есептеу техникасы және бағдарламалық қамтамасыз ету

(шифр) (атауы)

мамандығы бойынша

Павлодар облысы Сот актілерін орындау департаментінің АБЖ зерттеу

және модернизациялау тақырыбы

Орындаған Кабдуова С. Т.

Тобы ЕТжБ-401 (қолы) (аты-жөні, тегі)

Ғылыми жетекші Исабеков Ж. Б.

(қолы) (аты-жөні, тегі)

Нормоконтроль Исабеков Ж. Б.

(қолы) (аты-жөні, тегі)

Павлодар

2012

Нысан

ПМУ ҰС Н 7. 07. 2/01

Қазақстан Республикасының Білім және ғылым министрлігі

С. Торайғыров атындағы Павлодар мемлекеттік университеті

Факультет Физика, математика және ақпараттық технологиялар

Мамандығы Есептеу техникасы және бағдарламалық қамтамасыз ету

Кафедра Есептеу техникасы және бағдарламалау

Оқушы Айтмукамбетов Данияр Каримович

(аты-жөні, тегі)

қорытынды жұмысты

(дипломдық жобаны/дипломдық жұмысты)

орындауға берілген

ТАПСЫРМА

Қорытынды жұмыстың (дипломдық жобаның/дипломдық жұмыстың) тақырыбы

«Казэнергокабель» АҚ-ның автоматтандырылған басқару жүйесін зерттеу және модернизациялау

университет бойынша 20__ж. "__"№ бұйрығымен бекітілген.

Қорытынды жұмысты (дипломдық жобаны/дипломдық жұмысты) тапсыру мерзімі

Қорытынды жұмыстың (дипломдық жобаның/дипломдық жұмыстың) бастапқы мәліметтері

Алтухов Е. Б. Основы информатики и вычислительной техники. - М. : Высш. шк., 1992. - 303 с. Бойко В. В., Савинков В. М. Проектирование баз данных информационных систем. - М. : Финансы и статистика, 1989. - 350 с. Васманов В. В. Автоматизированные системы оперативного управления. - М. :, 1987. - 312 с.

Нысан

ПМУ ҰС Н 7. 07. 2/01

Қорытынды жұмыста (дипломдық жобада/дипломдық жұмыста) өңделуге жататын сұрақтардың тізімі немесе қорытынды жұмыстың (дипломдық жобаның/дипломдық жұмыстың) қысқаша мазмұны:

а) Есептің қойылуы

б) АБЖ жасау мақсаттары, белгілері мен шектеулері в) Дипломдық жобаны орындаудың аспаптық құралдары

г) Эксплуатация

д) Экологиялық бөлім

e) Қауіпсіздік техникасы және еңбек қорғау шарасы

Міндетті сызбалары нақты көрсетілген графикалық материалдың тізімі

__ Слайдтар

Ұсынылған негізгі әдебиеттер

Алтухов Е. Б. Основы информатики и вычислительной техники. - М. : Высш. шк., 1992. - 303 с. Бойко В. В., Савинков В. М. Проектирование баз данных информационных систем. - М. : Финансы и статистика, 1989. - 350 с. Васманов В. В. Автоматизированные системы оперативного управления. - М. :, 1987. - 312 с. Камаева, А. О. Экономическая теория. М. : Гуманит. изд. центр ВЛАДОС 2002 - 640с. Карпова Т. Базы данных: модели, разработка, реализация - СПб. : Питер, 2001 - 375с. Кренке Д. Теория и практика построения баз данных - Спб. : Питер, 2005 - 859

Қорытынды жұмыстың (дипломдық жобаның/дипломдық жұмыстың) тиесілі тараулары көрсетілген жоба (жұмыс) бойынша кеңесшілер

Мазмұны

Кіріспе

Өндірістік процесстерді, энергетикалық жұйелерді, транспорттік объектілерді, ғылыми-сынау құрылғыларын және т. б. басқаруды автоматтандыру біздің заманымыздың ғылым мен техниканың жалпы дамуындағы ең ілгері дамушы бағыттарының бірі.

Қолмен істейтін жұмыс көлемінің азая түсуі, қызметкерлер уақыттарының көп бөлігін технологиялық процесске анализ жасап қадағалауға, оның өнімділігін арттыру жолдарын қарастыруға, өндірісте болатын ақаулар мен агрегаттардың істен шығуын алдын ала ескертуге мүмкіндік береді.

Автоматиканың сәтті енгізілуі және автоматтандырылған агрегатпен дұрыс жұмыс істелінуі көбінен қызмет етуші персоналдың, агрегатта құрылған автоматикалық басқару жүйесінің жұмыс принципімен қаншалықты таныс болуынан тәуелді.

Автоматтандырылған жүйе (Автоматизированная система; the automated system) - басқару міндетінің бір бөлігін адам (оператор) орындайтын, басқаратын объектілер мен автоматты басқару құрылғыларының жиынтығы. Автоматтандырылған жүйеде автоматты құрылғылар басқару объектісінен ақпарат жинақтауды, оны жеткізуді, түрлендіруді және өңдеуді, басқарушы командаларды қалыптастыруды және басқарылатын объектіде олардың орындалуын жүзеге асырады, яғни формальдауға оңай келетін қызметтер. Адам-оператор басқарудың мақсаттары мен критерийлерін анықтайды және жағдайлардын өзгеруі кезінде оларды түзетеді.

Автоматтандыру - техникалық құрал-жабдықтарды, сондай-ақ энергияны, материалды және ақпаратты алу, түрлендіру, жеткізу (тасымалдау), пайдалану процестеріне адамның тікелей не ішінара қатысуын босататын экономикалық-материалдық тәсілдермен басқару жүйесін пайдалану. Онда:

- технологиялық, энергетикалық, көліктік, өндірістік процестер;

- күрделі агрегаттарды, кемелерді, өндірістік құрылыстармен

кешендерді жобалау;

- цехты, мекемені, сондай-ақ әскери құрамалар мен бөлімшелерді ұйымдастыру, жоспарлау және басқару;

- ғылыми-зерттеулер, медициналық және техникалық диагностикалау,

статистика деректерін өңдеу және есепке алу, бағдарламалау, инженерлік есептеу т. б. автоматтандырылады.

Автоматтандырудың мақсаты - еңбек өнімділігі мен өнім сапасын арттыру, жоспарлау, басқару жұмыстарын тиімділендіру, денсаулыққа зиянды жұмыстан адамды босату. Автоматтандыру ғылыми-техникалық прогрестің басты бір бағыты саналады.

Автоматтандыру (автоматизация) - адамды материалдар, энергия және ақпарат қабылдау, жеткізу, сақтау, өңдеу және пайдалану процестеріне тікелей араласудан толық немесе жартылай босату үшін техникалық, программалық және баска құралдар мен әдістер кешенін пайдалану процесі.

Автоматтандыру - энергияны, материал мен ақпарат түрлерін өндіру, тасымалдау және пайдалану үрдісінде адамның тікелей қатысуын толығынан немесе жартылай босатып, оның орнына басқару жүйесін, экономика-математикалық әдістер мен техникалық құралдарды қолдану.

Өндірістің күнделікті жұмысында, қажетті басқару шешімдерін қабылдауға «бастапқы материал» болатын, көптеген оперативті ақпарат қолданылады. Мекеменің ақпараттық жүйесі бір бірімен байланысқан ішкі жүйелерден тұрады. Басқаруда ең үлкен маңызға экономикалық ақпарат ие. Ол келесі түрлерге бөлінеді:

- жоспарлы,

- нормативтік,

- тіркеу,

- тағы басқалары (ревизияның, аудиторлік тексерістердің материалдары және т. б. ) .

Экономикалық ақпараттың 70% бухгалтерлік ақпараттың үлесіне тиісті. Бухгалтерлік ақпарат сапалы, оңтайлы, ішкі және сыртқы пайдаланушылардың қажеттіліктерін қанағаттандырарлықтай болуы қажет. Сонымен қатар, ол еңбектің және уақыттың минималды жұмсалуы нәтижесінде құрылуы қажет. Жоғарыда аталған барлық міндеттерді орындау үшін ақпараттың әртүрлі жинау, өңдеу және тіркеу әдістері қолданылуы қажет. Экономикалық жағынан дамыған елдерде, бұл мәселе жүйені бухгалтерлік тіркеу мен финанстік және басқару тіркеуіне бөлу арқылы шешілген.

Финанстік тіркеу, тек қана ішкі басқаруда ғана емес, сонымен қатар контрагенттерге (сыртқы пайдаланушыларға, басқа фирмаларға, бақылау және қадағалау органдарына) де белгілі болатын ақпаратты қамтиды. Басқару тіркеуіне мекеменің ішінде басқаруды қамтитын ақпараттың барлық түрлері жатады.

Біздің елдегі мекемелердің көп бөлігінде дәстүрлі бухгалтерлік тіркеу жүргізіледі. Басқару тіркеуі мүлде жүргізілмейді немесе дамымаған. Оның элементтерінің көп бөлігі біріктірілген бухгалтерлік тіркеу (өндірістік шығындарды тіркеу, өнімнің өз құнын калькуляциялау), оперативті тіркеу (оперативті есепшілік), өнімнің экономикалық анализі (өнімнің өз құнын анализдеу, қабылдаданатын шешімдерді негіздеу, жоспарлы тапсырмаларды орындауды бағалау) құрамына кіреді

«Казэнергокабель» акционерлік қоғамында (АҚ) бухгалттерлік тіркеумен қатар басқару тіркеуі де жүргізіледі. Оны жүзеге асыру үшін клиенттердің тапсырыстарын қабылдап, үлестіретін логистика бөлімі құрылған.

Дипломдық жобаның мақсаты логистика бөлімі менеджерінің автоматтандырылған жұмыс орнын құру болып табылады. Осы проектті жүзеге асыру нәтижесінде, басқару тіркеуін құруға кететін уақытты қысқартуға мүмкіндік береді.

1 Автоматтандырылған объектіні зерттеу

- Объектіні сипаттау және оның өндірістік мақсаты

«Казэнергокабель» Акционерлік Қоғамы (АҚ) Қазақстан Республикасы (ҚР) Президентінің «Қорғаныс өнеркәсібінің дамуы және конверсиясы» қаулысына сәйкес, өндірісті қайта өңдеуді дамыту бағдарламасы бойынша құоылды. ҚР Министрлік кабинетінің қолдауымен приоритетті инвестициялық жобалар тізбесіне кіргізілген.

Зауыт ҚР-ның өндірістік аймақтарының орталығына орналасқан. Павлодар қаласынан бірдей ара қашықтықта ірі өнеркәсіп орталықтары Қарағанды, Өскемен, Семей, Астана орналасады. Зауытта барлық қажеттті инфрақұрылымдар бар. Қазіргі мәмлегер: өндірістік, әкімшілік, қоймалық, сонымен қатар, тұрмыстық тұлғалармен, әр түрлі қосалқы жайлар орналастырылған. Зауыт қазіргі өндірістік- технологиялық құрылғылармен жабықталған. Зауыт 1994 жылы ең алғашқы өнімдері оқшауланбаған өткізгіштер шығаруға кәсіпорын ғимараттары құрылысын салумен қатар кірісті. 1999 жылы зауыт кабельді- өткізгіштер өнімдерін шектеулі ассортиментте шығара бастады. «Казэнергокабель» Акционерлік қоғамы өткізгіштер өнімдерін 6500-ден аса түрін атаулық (номенклатуралық) өндірушілердің бірі болып саналады. Дамыған бөлімшелік торабы ( Астана, Алматы, Ақтөбе) ең жоғары деңгейде Қазақстанның кез келген аймағына өнімді жеткізеді. Зауыт импорттың орнын басу Үкіметтік бағдарламасына белсене қатысып, 2000 жылдың қортындысы бойынша ең үздік танылып ҚР Үкіметінің дипломымен марапатталды.

«Казэнергокабель» АҚ:

- «Энергокабель» (Москва қаласы) ;

- «Қазақстандағы машина құрылысы»;

- «Қазақстанда инженер- энергетиктер одағы»;

- «ҚР жұмысберушілер конфедерациясы» ассоциациясының мүшесі болып табылады.

«Казэнергокабель» АҚ Отандық өнім өндірушісі ретінде ҚР кәсіпорындарымен Қазақстандық өнімдерді сатып алу үлесін үлкейту (кеңейту) іс-шараларына белсене қатысады. Біздің кәсіпорынның СТ-KZ формасы бойынша өнімнің шығу тегі, шыққан өнімнің (70% дан- 100% ға дейін) Қазақстанда қамтамасыз ету үлесі көрсетілген сертификатына ие. Отандық өнім өндірушілер реестрінде 004189 тіркеу нөмірімен «ФНБ (Халық банкі қоры) Самырұқ-Қазына» АҚ ұйымдастырумен тіркелген. Бұл ақпарат «ФНБ Самырұқ-Қазына» АҚ ресми сайтына орналастырған. Бүгінгі күні «Казэнерго кабель» АҚ тұтынушыларды кең ауқымды өнімдермен қамтамасыз етуде. Бақылау, телефон кабельдері, қондырғылар орналастыру, әуе байланыстары, телефон сымдары, өндірістік жарылыс жұмыстарына арналған сымдар, ауылдық телефон байланыстарының радиофикациясын тарату телефон сымдары, сужүктегіш электроқозғалыштарды орнату құрылғылары, әуе электрлік жіберу тізбесіне арналған болат көпсымдылар, бболат тасымал тростары және т. б.

2006 жылы «Кабельді - өткізгіштер өнімдерін шығаруды кеңейту, телефон сымдарын шығаруды ұйымдастыру, оқшаулағыш тігілген полиэтилен күш кабельдері» инвестициялық жобасы бойынша жеке меншік шоты қаржысымен қаржыландыра отырып, шетел инвестициясын және Қазақстан Даму Банкінің несиесін жалпы сомасы 12, 8 млн АҚШ доллары қатыстыру арқылы толық көлемді жұмысын аяқтады.

Жобаны жүзеге асыру зауыттың өндірістік қуатын екі есе кеңейтуге және 150 қосымша жұмыс орындарын құруға мүмкіндік туғызды. 2010 жылы «Қазақмыс корпорациясының» қаржылық көмектесуімен «Алюминді катанка өндірісі» инвестициялық жобасы жасалды. Бұл жоба 2010-2014 жылдары ҚР индустриальды- инновациялық дамуын күшейту» бағдарламасына кірді. Берілген жоба шетел жеткізушілерінен шикізат тәуелділігін төмендету, алюминді сым талшықты кабельдермен Қазақстанды қамтамасыз ету үлесін кеңейту, сонымен қатар кабельді- өткізгіштер өнімін өндіруге материалды шығындарды азайтуға жағдай жасайды.

Жоғары деңгейлі сапаның тұрақтылығы халықаралық, мемлекетаралық стандарт, жоғары сапалы шикізаттың түсілімі, басқа ел жабдықтарын пайдалану, қазіргі технологиялар 9000 сериялы ISO стандартына сәйкес жүзеге асырылып, қол жеткізіледі.

2004 жылы зауыт ISO 9001-2001 менеджмент сапасы жүйесіне сәйкес ҚР сертификатын алды, 2005 жылдың қаңтар айында KEMA Quality B. V. (Нидерланды) 2011 жылдан DEKRA Certification фирмасынан сапалы менеджмент жүйесіне сәйкес халықаралық сертификатқа ие болды.

Компанияның басты мақсаты тапсырыс берушінің талабын толық қанағаттандыруға бейімделу.

Күнделікті технологияларды меңгеру, жаңа материалдарды пайдалану, кабельді - өткізгіштер өнімдерінің жаңа түрлерін игеру, компьютерлікжүйелі тапсырыстарды жоспарлауды енгізу және сапаны бақылау, қысқа мерзімде өндірістік тапсырыстарды орындауға жоғары сапалы өнімдерді қоюға, икемді бағаларға келтіруге жағдай жасайды

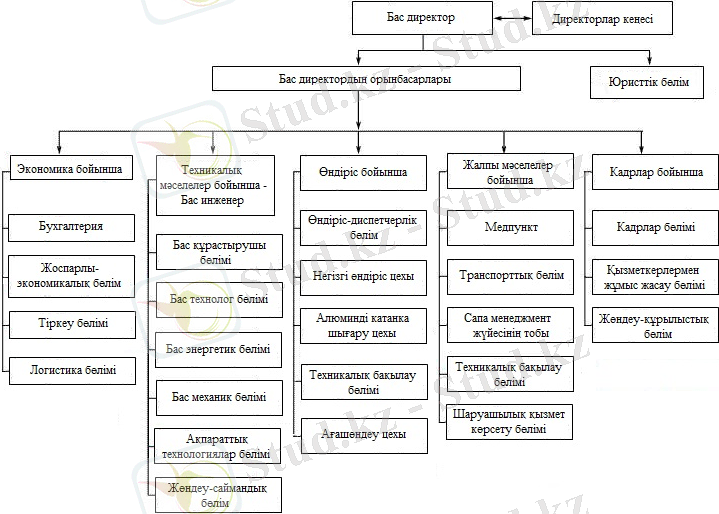

1. 2 «Казэнергокабель» АҚ-ның ұйымдық құрылымы

Компания жұмысын бас директор басқарады. Бас директор мекеменің өндірістік-шаруашылық, қаржылық-экономикалық қызметін басқарады, барлық құрылымдық бөлімшелердің, цехтардың, өндірістік бірліктердің өз ара іс- қимыл нәтижелерін ұйымдастырады. Олардың жұмыстарын өндірісті дамытуға және жетілдіруге бағыттайды.

Сурет 1. 1 - «Казэнергокабель» АҚ-ның ұйымдық құрылымы

Директорат құрамына директор орынбасарлары да кіреді. Директор орынбасарлары өндіріске қатысты фунционалды міндетіне кіретін сұрақтарға қатысты жұмыстарды ұйымдастырады, өндіріс жоспарларының орындалысы, тауарларды жеткізу келісім-шарттары мен тапсырыстарды ұйымдастыру жұмыстарына қатысады, олардың орындалысын қадағалайды.

Цех «Казэнергокабель» АҚ құрылымдық бөлімшелерінің бірі болып саналады. Және өндіріс өнімдерінің міндеттерін тікелей орындайды.

Бөлім жұмысын бас инженер басқарады. Бас инженер тікелей мекеме директорына бағынады. Бас инженер өндірістің техникалық дайындық деңгейін және оның тұрақты көтерілуін, өндірістік еңбек және өндіріс нәтижесін жоғарлату, қаржылық, материалдық, еңбек шығысын кеміту, өндірістік қорды тиімді пайдалану, өндірілген өнімнің жоғары сапасы мен бәсекелестік қабілетін, жұмысы мен қызметін, шығарылған өнімдердің мемлекеттік стандартқа сәйкестігін, техникалық шарт талабына сай болуын, сондай ақ сенімділігі мен ұзақ мерзімділігін қамтамасыз етеді, жаңа техника мен технологияларды игеру жоспарын жүзеге асыру іс-шараларын ұйымдастырады., техникалық-ұйымдастыру іс-шараларын өткізу, ғылыми-зерттеу және тәжірбиелік, конструкторлық жұмыстарды ұйымдастырады.

Логистика бөлімі келесі міндеттерді орындайды:

- тұтынушыларға қызмет көрсету;

- сұраныстарға болжау жасау;

- қорды басқару;

- логистикалық коммуникация;

- сұраныстарға өңдеу жасау;

- өндірістік және қорлық жайларды орналастыруға орын таңдау;

- жабдықтауды ұйымдастыру.

Делдал тұтынушы мен тауарды сатушының, қызмет көрсетуші мен тапсырыс беруші арасында іскерлік байланыс орнатады, тауарды сату және сатып алу жұмыстарын өз уақытында және тиімді жағдайда жасауды, қызмет көрсетуге келісім-шарт жасауды ұйымдастырады, ішкі және сыртқы нарықтың жай- күйін, тауардың тұтынушылық қасиетін зерделейді, тауарды транспорттауды ұйымдастырады, жеткізу құны мен клиенттен өндіріп алу құнын рәсімдейді.

Логистика бөлімінің менеджері логистикалық болжау мен жоспар құрады, логистикалық жүйелерді жобалайды және оларды ұйымдастыру, игеру жұмыстарын жүргізеді. Логистикаға жұмсалған шығындарды есептейді, логистикаға арналған бюджетті жасап шығарып, олрадың сақталуын қамтамасыз етеді, логистикалық ақпарат жүйесін құру және игеру жұмыстарын ұйымдастырады, сатып алу жоспарларын құрады, жеткізушіні іздеу және онымен тауарды жеткізу келісім- шартын құру жұмысын қадағалайды, жеткізу келісім шартының талдауын жасап, сұраныстың орындалу сапасын талдайды, үзіліссіз өнімге қажетті қордың ауқымын жоспарлайды, шығын мен қордың шығысын бағалап, қорды басқару жүйесін жобалайдыжәне қолданады, есеп- қисап жүргізу әдісі, қорды бағалау және нұсқасын әзірлеу, қорды түгендеу, қордың жағдайын қадағалау жұмыстарымен айналысады.

Бухгалтер қорларды түгендеуді үйлестіріп, қорлардың жағдайын бақылайды. Бас бухгалтер мекеменің шаруашылық-қаржылық қызметінің бухгалтерлік есебін ұйымдастыруды жүзеге асырады, еңбек және қаржылық, материалдық жай-күйін үнемді пайдалануын, мекеме меншігінің сақталуын бақылайды. Бухгалтерлік есеп туралы есеп саясатын заңдылыққа сай мекеменің қызметі ерекшеліктері мен құрылымын басшылыққа ала отырып құрастырады. Қаржылық тұрақтылығын қамтамасыз ету, жетіспеушілік туралы ескертулерге, тауарлық- материалдық құндылықтарды және ақша қаражаттарын заңсыз жұмсалуына, қаржылық және шаруашылық заңдылықтардың бұзылуына сәйкес шаралар қолдану. Қаражаттың кірісі мен шығысы жайлы жедел жиынтық есебін және баланс, бюджеттің пайдаланылуы жайлы тағы басқада статистикалық есептерді құрастыруды қамтамасыз ету. Тиісті ұйымдарға қойылған реттік бойынша ұсыныс жасау.

Бас бухгалтердің орынбасары келесі міндеттерді орындайды:

- уақытында және дұрыс тауарлық-материалдық құндылықтар есебін ұйымдастыру;

- статистикалық және бухгалтерлік есеп құрастыру.

Бухгалтер есебінің түпқұжаттарында ақша қаражатының қозғалысын айқындап, мекеменің банк есебіндегі (шотындағы) ақша қаражатының қозғалысын қадағалайды, төлем тапсырмаларын уақытында рәсімдеп, уақытында банкқа ұсынады, қаражаттың уақытында және дұрыс пайдаланылуын және есептен шығарылуын, кассалық және басқа да ақша қаражатын құрастыруда бағалауды жүзеге асырады.

Есеп бөлімі келесі міндеттерді атқарады:

- КСП шығын сметасын құрастыру және орындауды қамтамасыз ету;

- заңды және жеке тұлғалармен есеп айырысу;

- ақшалы қаржы мен материалды құндылықтарды сақтауды орындау және қамтамасыз ету;

- шығын сметасында қарастырылған қаржы бөлу келісім шартының ауқымын қосымша бақылауға сай жүзеге асыру;

Есеп бөлімін есеп бөлімінің бастығы басқарады

1. 3 «Казэнергокабель» АҚ құжатайналымы

Құжат - кез келген тәсілде, кез келген материалда жазылған өз қызметін ұйымдастыру үшін заңды және жеке тұлғалардан қабылданған ақпарат түрі. Қандай да бір шешімді қабылдау үшін құжатты жеткізуші тұлғадан сенімді ақпарат керек. Құжат өте көп және олардың өзіндік ерекшеліктері болады.

Дипломдық жобаның негізгі мақсаты логистика бөлімінің менеджерінің жұмыс орнының автоматтандырылуы болғандықтан оның құжатайналымын қарастырамыз. Құжат жалпы: келіп түскен құжаттар, ішкі құжаттар, шыққан құжаттар болып бөлінеді.

Құжатайналым сұлбасы 1. 2 суретте көрсетілген

Сурет 1. 2 - Құжатайналым сұлбасы

Келіп түскен құжаттар:

- үстеме шығындар- өндіріс үшін дайын өнімдерге қажетті, фирма тарапынан келіп түскен өнімді құптайтын дерек құжаты;

- фактуралық шот (кіріс) - өндіріс үшін дайындалған өнімдерді фирма тарапынан иелікке алуын құптайтын дерек құжаты;

- сұраныс құжаты дайындалған өнімді пайдалануға клиент сұранысының қабылданғанын құптайтын дерек құжаты.

шығыс ақпараты:

- фактуралық шот (шығыс) - дайындалған өнімдердің пайдалануға дайын екендігін құптайтын дерек құжаты;

- дайын өнімдерді шығаруға ілеспе құжаты- дайындалған өнімдердің шығарылуға дайын екенін құптайтын дерек құжаты.

ішкі құжаттама:

- жұмысты орындауға үкім-сұраныстың орындалуға тапсырылғанын құптайтын дерек құжаты;

- орындалған жұмыс іс-әрекеті (актісі) - өнімнің дайындалу жұмыстарының орындалысын құптайтын дерек құжаты;

- шикізатты есептен шығару үкімі (актісі) - өндірісте шикізаттың пайдаланылғанын құптайтын дерек құжаты;

- шикізат пен еңбек шығындарының нормативті анықтамасы- шикізат шығындарының мөлшерін, өндіріске қажетті өнімдердің сондай- ақ сапасыз өнімдердің мөлшерін анықтайтын нормативті құжат;

- атаулық анықтама- дайындалатын өнімнің тізбесін анықтайтын нормативті құжат;

- шығыс құжаттарының есебі - жиналған ақпарат ағымына негізделген, басқару шешімдерін қабылдауға қажетті есептер жиынтығы.

Кесте 1. 1 - Құжатайналым кестесі

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz