Коммерциялық банктердің депозиттік саясаты және экономикалық тұрақтылықты қамтамасыз ету

Кіріспе

Бүгінгі таңда елбасы жолдауда атап өткендей «ішкі ресурстарды банк саласына жиылдыру қажетт» екенін атап өтеді. Яғни сырты мемлекеттердің қаржыларының әкелуін бәсендету қажеттігін атап өтеді [1] .

Банктер әртүрлі функциялар атқара отырып өзара және басқа да шаруашылық субъектілерімен күрделі қарым-қатынастарға түседі. Сәйкесінше осындай тәсілге банктердің ақшалай-несиелік функциялары қоғамдық өндіріс процесіне тікелей және кері байланысты бола отырып ашылады және де банктер жүйелері мен банк қызметі элементтері құрылымына талдау беріледі. Бүгінгі таңда коммерциялық банк өз тұтынушыларына екі жүзге дейін әртүрлі өнімдер мен қызметтер ұсынуға қабілетті. Осыншама үлкен амалдар диверсификациясы коммерциялық банктерге өз тұтынушыларын сақтауға және барынша жағдайсыз конъюнктура кезінде де пайдада болуына мүмкіндік береді.

Бір амалдың шығыны сол уақытта орындалу шарттары жақсы басқа амалдар пайдасымен жабылады, нарықтық экономикадағы барлық елдерде коммерциялық банктер несиелік жүйенің негізгі амал буыны болуы жайдан жай емес. Олар несиелік-ақшалай нарықтың өзгермелі шарттарына тез үйренуі жағынан таңғаларлық бейімдік көрсетеді. Қазіргі нарықтық экономикада коммерциялық банктер қызметі экономиканың барлық секторларымен байланыста болуы арқасында үлкен мағынаға ие болып отыр. Банктің міндеті үзіліссіз ақша айналымы мен капитал айналымын қамтамасыз ету, өндірістік кәсіпорындарды, мемлекет пен тұрғындарды несиелендіру және де халық шарушылығы қорына жағдай жасау болып табылады. Қазіргі коммерциялық банктер қаржы делдалдары рөлін атқара отырып, ақша капиталының сала аралық және аймақ аралық қайта таратылуын қамтамасыз ету арқылы халық шаруашылығының маңызды функциясын орындайды. Сала, сфера бойынша капиталдарды тарату және қайта таратудың банктік механизмі шаруашылықты

өндірістің объектівтік тұтынушылығы бойынша дамытуға мүмкіндік береді, сонымен қатар экономиканың құрылымы жағынан қайта құрылуына ықпалын тигізеді. Коммерциялық банктер кәсіпорындардың, мекемелердің, тұрғындардың, басқа банктердің қаражаттарын салым түрінде (депозиттер) өзіне тартуға және де оларға сәйкесінше шот ашу мүмкіндігіне ие. Банктің өзіне тартқан қаражаттары құрылымы жағынан әртүрлі. Олардың негізі түрі болып клиентурамен жұмыс кезінде банк алған қаражаттар (депозиттер), өзіндік ұзақ мерзімді міндеттілік шығару арқылы алынған қаражаттар (депозиттік және жинақтау сертификаттары) саналады. Банк саясатын құраушылардың барлығының арасындағы маңыздысы болып ресурстік база құру саясаты есептеледі. Пассивтік амалдарды орындау кезінде ресурстік база құру активті амалдарға қарағанда үнемі алғашқы және негізгі рөлді атқарды. Банктік ресурстардың негізгі бөлігі банктің депозиттік амалдарды тиімді де дұрыс ұйымдастыруды орындау кезінде жиналатыны белгілі. Осыған байланысты ресурс потенциалын өсіру және пассивтерді тиімді басқару арқылы оның тұрақтылығын қамтамасыз ету мәселесі ерекше маңыздылыққа ие болып отыр. Біздің елімізде депозиттік саясатты құру мәселесіне назар қажетті деңгейде аударылмай отырғанын айта кету керек. Бұл банктік қызметтерге сұраныс жоғары инфляция және арзан ресурстардың пайда болуы кезінде айтарлықтай өсіп кетуіне байланысты. Осы шарттардың барлығы тәуекелділік табиғатын өзгерте отырып банктік амалдардың жоғары пайда қалыпын қамтамасыз етті. Пайда нормасының төмендеуі мен банкаралық несие, шұғыл валюталық нарықтағы амалдар секілді табыстың қалыптасқан көзінің жоғалуы коммерциялық банктердің депозиттік саясатының құрылуын өздері тартқан қаражаттар құрылымын тиімді ету және пайыздық шығындарды төмендету мәселесі жағынан бірінші етіп шығарды.

Дипломдық зерттеудің мақсаты коммерциялық банктердің депозиттік саясатының экономикалық тұрақтылық жүйесінде бекуін жетілдіру бойынша ұсыныстар құру болып табылады.

Алға қойылған мақсат бойынша жұмыста төмендегідей міндеттер шешілген:

- коммерциялық банк түсінігі беріліп, оның негізгі функциялары мен амалдары қарастырылды;

- банктік ресурстар классифиациясы зерттелді;

- коммерциялық банктің депозиттік амалдарына классификация беріліп, олардың ерекшеліктері қарастырылды;

- коммерциялық банк депозиттік саясатының теориялық негізі зерттеліп, құрылу принциптері мен мәні, мақсаты мен міндеттері ашылды;

- жеке және заңды тұлғалардан қаражаттар тарту жағынан банктік жүйенің қызметіне талдау жасалды;

- тұрақтылығын бекіту мақсатында коммерциялық банктердің депозиттік саясатын тиімді етудің перспективті бағыттары құрылды.

Жұмыста зерттеу объектілері болып коммерциялық банктің депозиттік саясатын ұйымдастыру кезіндегі экономикалық қарым - қатынастар алынды.

Зерттеу субъектісі ретінде екінші деңгейлі банктердің амалдары қарастырылды.

Дипломдық жұмысты жазудың әдістемелік негізі ретінде қазақстандық және шет елдік экономист-оқымыстыларының монографиялары, ағымдық баспа материалдары, заңдық - инструктивтік актілер және екінші деңгейлі банктер жайлы ақпараттар алынды.

Дипломдық жұмысым кіріспеден, үш бөлімне және қорытындан, қолданылған әдебиеттер тізімінен құралған. Сонымен қатар дипломдық жұмыста 21 сурет, 23 кесте келтірілген.

Дипломдық жұмыстың ақпараттық базасы басылым беттеріне шыққан Қазақстан Республикасының Ұлттық Банкінің және статистика бойынша Қазақстан Республикасының Ұлттық Агенттігінің мәліметтері және қазақстандық және шетелдік ғалымдардың ғылыми еңбектері, сонымен қатар «БТА Банк» АҚ - ның жылдық есебі қолданылған.

1 Коммерциялық банктің қызметін жүзеге асыру кезінде депозит операцияларының орны мен рөлі

1. 1 Депозит - коммерциялық банктерде ресурстар базасын құрудағы негізгі көзі ретінде

Нарықтық экономика жағдайында коммерциялық банктердің қызметі - бұл барлық мемлекеттердің банк жүйесінде ерекше орын алады. Коммерциялық банктер ақша нарығындағы әмбебап кәсіпорын ретінде қарастыруға болады.

Біздің ойымызша коммерциялық банктін негізгі қызметі айналымдағы бос ақша қаражаттарын мобилизациялау және аккумуляциялау, яғни жинақтау және сақтау (салымдар және депозит операциялары) . .

Банк ресурстарын құру кезінде ерекеше рөлді пассивтік операциялар алады. Банк ресурстарын құру үшін банк қаржылаыр қарастырылатын, содан кейін актив бойынша пайдаланылатын коммерциялық банктің операциялары пассив операциялары ретінде түсіндіріледі. Ал банк активтерінің көлемін мен құрылымы олардың құрылған көздері есебінен, яғни пассивтермен анықталады.

Банк пассивтерін құру процесі, олардың құрылымдарын оңтайландыру, соған орай ақша қаражаттарының бүкіл көздерін басқару сапасының ресурстық мүмкіндіктерді құруы банк қызметінің негізгі кезендерінің бірі болып саналады. Тұрақты ресурстық базасының болуы банктің активтік операцияларды табысты жүргізуіне мүмкіндік береді.

Коммерциялық банктің пассивтік операцияларды жүргізуі нәтижесінде банк капиталы мен қатыстырылған қаржылардан тұратын банк ресурсы пайда болады [3; 54] .

Коммерциялық банктің пассивтік операциясының 4 формасы бар:

- коммерциялық банктің бағалы қағаздарды біріншілік эмиссиялауы;

- қорды ұлғайту үшін табыстан аударымдар жасап отыру;

- басқа заңды тұлғалардан несие алу;

- депозиттік операциялары.

Коммерциялық банктің бағалы қағаздарды біріншілік эмиссиялау және банктің қорын ұлғайту үшін жасалған аударымдары арқылы бірінші ірі топ, яғни меншік қаржысы құрылады.

Басқа заңды тұлғалардан несие алу және депозит операциялары арқылы тартылған несие қаражаттарының екінші тобы құрылады.

Сондықтан, банк қаржысы активті операцияларын іске асыру үшін меншікті және тартылған қаражаттардан құралады.

Қазақстан Республикасының екінші деңгейлі банктері әртүрлі қаржылық ресурстарды қолданады. Банк балансынталдау кезінде, банк міндеттемелерінің ішінде келесідей қаржы түрлерін көрсетуге болады:

- меншік капиталы;

- депозиттер;

- банк аралық міндеттемелер.

Көптеген Қазақстандық банктер үшін міндеттемелер қоржының оптимизациялау актуалды мәселе болып отыр. Бұл банктің қаржы базасының түбегейлі өзгеруімен, әр қаржы құның өзгерумен және банктер арасындағы бәсеке қабілеттілігінің өсімен байланысты.

Меншік капиталы - бұл кез - келген банктің қаржы ресурстарының маңызды бөлігі және қызмет ету кезіндегі экономикалық тұрақтылығын қамтамасыз етеді.

Банктің меншікті капиталына келесілер кіреді:

- жарғылық капитал;

- резервтік капитал;

- арнайы қор;

- бір жыл ішіндегі бөлінбеген табыс.

Коммерциялық каптила құрамындағы меншік капиталының көлемі мен рөлі ерекше құрылымнан тұрады басқа қызмет түрлерімен айналысатын шаруашылық субъектілерінен ерекше. Ерекшелігі коммерциялық банктер барлық қаржы қажеттілікті меншік каптиталының есебінен 10% - ын алса, ал басқа субъектілер 40 - 50% -ды алған. Меншік каптиталы банктін қызмет ету шегін анықтайды және қаржылық тұрақтылық деңгейін көрсетеді.

Меншік капиталының қызметтері әртүрлі ғалымдардың талқылау бойнша әр түрлі.

Меншік капиталының негізгі қызметтері:

- қорғау қызметі. Банк активтерінің елеулі үлесі (88 пайыз жобасында) салушылар арқылы қаржыландырылады. Сондықтан банктің акционерлік капиталының және оған теңестірілген қаражаттардың негізгі функциясы салушылар қызығушылығын қорғау. Өзіндік қаражаттарды қорғау функциясы банктің банкрот жариялауы болған жағдайда компенсация төлеу мүмкіндігі бар екенін білдіреді. Банк капиталын қорғау функциясы тақырыбы біздің елімізде бірнеше мәселелер болғандықтан әсіресе қазіргі кезде өте маңызды. Біздің еліміз үшін өзіндік капиталдың бар болуы банк сенімділігін көрсету шарты болып табылады.

- оперативтік қызметі. Банкке нәтижелі жұмыс бастау үшін жер, мекеме, құралдар алу, сонымен қатар шығын болған жағдай үшін қаржылай резервті қамтамасыз етуге бастапқы капитал қажет. Осы мақсаттарға да өзіндік капитал қолданылады.

- реттеушілік қызметі. Салушылардың қызығушылығын қорғау және амалдарға қажет қаржылық негізді қамтамасыз етуден басқа банктің өзіндік қаражаттары реттеуші амалдарды орындайды. Банктер қызметінің нәтижелі жұмыс жасауына қоғам қызығушылық танытуына, сонымен қатар мемлекеттік органдарға банк жүргізген амалдарға бақылау жасауға мүмкіндік беретін заңдар мен тәртіптерді қадағалауда да банктің өзіндік қаражаттары реттеуші функциясын атқарады [4; 47] .

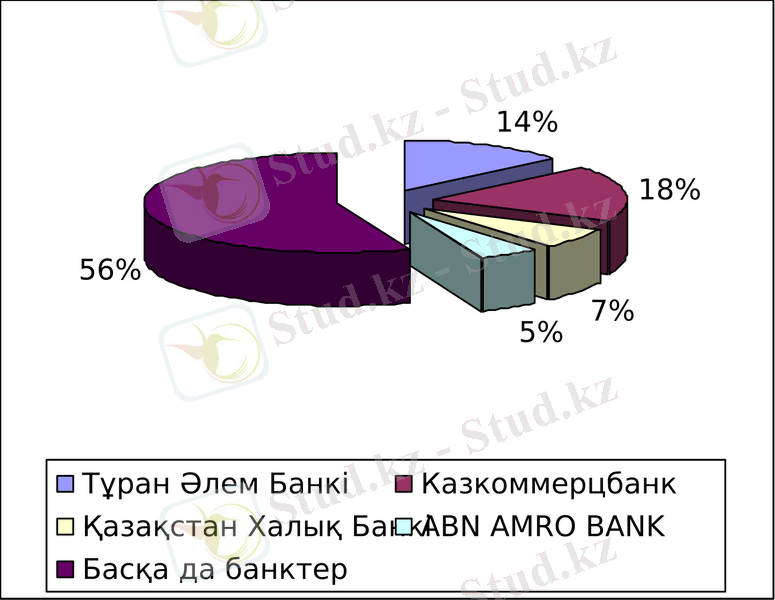

Келесі сурет 1 - де республикамыздың жетекші банктерінің меншік капиталының үлесін көруге болды [5; 25] .

Сурет 1. 2008 жылдың 1 қаңтарындағы республикамыздың жетекші банктерінің меншік капиталының үлесі

Банк ашар алдында лицензия алар және бөлімін ашу үшін ең алдымен талапқа сай минималды капиталы ережеге сәйкес болуы тиіс және қарыз және инвестициялауға байланысты шек болуы тиіс, сонымен қатар басқа банктердің активтерін сатып алу шарттарына сәйкес болуы тиіс.

Меншік каптитал бұл банктің қаржы ресурсы ретінде акционерлерге төленетін дивиденттердің құны формасында көрсетіледі.

Меншік капиталын екі әдіс арқылы өсіруге болады:

- акционерлік капиталды ұлғайту арқылы;

- банктін табысын ұлғайту арқылы.

Жарғылық капитал банктің міндеттемелерін қамтамасыз ету үшін және негізгі банктік операцияларды іске асыру көзі болып табылады. жарғылық капитал ең алдымен акцияларды сату арқылы немесе құралтайшылардың алғашқы жарнасы арқылы құрылады [6; 234] .

Президенттің бекіткен «Қазақстан Республикасының банк және банк қызметі туралы» 1995 жылғы бекіткен заңына сәйкес бактің акционерлері және құрылтайшылары иеленген акциялары ақшалай түрде төлеуге міндетті.

Жарғылық каптитал көлемін ұлғайту келесі жолман жүргізілуі мүмкін:

- қосымша акцияларды шығару, сонымен қатар банктің табысын каптитализациялау арқылы;

- акцияның комиссиондық құнын ұлғайту арқылы.

Қазақстан Республикасының Ұлттық Банкінің пайымдауы бойынша банк секторындағы капитализациялау қазіргі кезде жеткіліксіз деңгейде. Сонымен байланысты Қазақстан Республикасының Ұлттық Банкінің 2001 жылы 1 тамызда меншік капиталының минималды мөлшері 2 млрд. теңге деп бекітілген. Бұрынғы кезде ол 300 млн. теңгені ғана құраған. Меншік капиталының ұлғайтылуы немен байланысты болады? Бұл меншік капиталының деңгейінің төмендігімен байланысты болған, яғни банктер осы кезде оңай құрыла бастағанына байланысты ұлғайтылу себеп болды.

2001 жылы 1 маусымда Қазақстан Республикасының Ұлттық Банкінің басқармасының бекіткен меншік капиталының минималды көлемі келесідей:

- Ұлттық Банктің лицензиясы бар банк операциясын жүргізетін банк үшін 1 млрд. теңге.

- Алматы және Астана қалаларынан тыс орналасқан аудандардағы банктер үшін 500 млн. тнңге;

- бірінші филиалды ашу үшін 1 млрд. теңге;

- келесі филиалдарды ашу үшін 300 млн, теңгеге ұлғайтылады.

Резервтік капитал - бұл банктің негізгі қызметін жүзеге асыру кезіндегі тәуекелден пайда болатын шығындарды жабу үішн банк табысының бір бөлігінен құралады. Резервтік капиталдың минималды деңгейін Қазақстан республикасының Ұлттық Банкі бекітеді және ол жарғылық капиталдың 25% - ын құрауы тиіс [7; 85] .

Бөлінбеген табыс - дивидендтерді төлегеннен кейінгі және резервтік қорға аударымдарды жасағаннан кейінгі табыстар.

Коммерциялық банктің қаржы ресурстарының ішніде меншік капиталы 10 - 15% - дан көп емес бөлікті құрайды және қаржы ресурстарының негізгі бөлігін тартылған қаражаттар құрайды.

Банк ресурстарының құрылымында тартылған қаржылар ерекше орын алады және ол актив операциясын іске асыру кезінде ақша қаражаттарына деген сұраныстын 85 - 90%-ын құрайды. Банк тәжірибесінде барлық тартылған қаражаттар аккумуляциялау әдісіне байланысты депозиттік және депозиттік емес қаржы көздеріне бөлінеді.

Банктік міндеттемелер құрамында депозиттік емес тартылған қаражаттар 20 - 25%-ды құрайды.

Көп таралған депозиттік емес қаржы көздеріне келесілер жатады:

- банк аралық нарықтағы несиелер;

- олрталық банктен алынған қарыздар;

- қарыздық міндеттемелер шығару.

Тартылған қаражаттардың ішінде негізгі бөлігін депозиттер құрайды.

Депозит - бұл ақашалай сома, яғни бір тұлғадан екінші тұлғаға алдын - ала келісілген шарт бойынша қайтарымды және сыйақының атаулы түрін алады.

Депозиттік операция - бұл қайтарымдылық және сыйақы төлеу жағдайында заңды және жеке тұлғалардан ақша қаражаттарын тарту бойынша жүзеге асырылатын банктік операция.

Экономикалық мазмұны бойынша депозиттердің мынандай 4 топқа топтастыруға болады:

- «шұғыл депозиттер»;

- «талап еткенге дейінгі депозиттер»;

- «сақтық кассалары»;

- «бағалы қағаздарға салымдар».

Талап еткенге дейінгі депозиттер - бұл қайтарылатын мерзімі көрсетілген депозиттер, яғни мерзмі шектелмеген, депозиттердің бірінші талап етуі бойынша толық немесе жартылай қайтарылады. Талап еткенге дейінгі депозиттер ағымдағы есеп айырысуларға арналған. Мұнда шотты ашу клиенттің қажеттілігімен яғни банк делдалдық көмегімен есеп айрысуға, төлемдер, ақаша қаражаттырын алу үшін ыңғайлы болып келеді. Бұл шоттар бойынща ақша қаражаттарын қолма - қол, чек, аударым және т. б. формасында есеп айрысу құжаттарымен қолдануға болады [8; 65] .

Шұғыл депозиттер - бұл қайтарылытын белгілі мерзімі көрсетілген депозит.

Сақтық салымдары - бұл салымшыға сақтық (жинақ) кітапщаларын жазып беру арқылы жүзеге асырылатын, жеке тұлғалардың салымдары.

1. 2 Депозит операциясының класификациясы

Коммерциялық банктің пассивтік амалдары банк байланысы мен қаражаттардың көзін сипаттайды. Дәл осылар шарттарды, қалыпты және банктік қорларды т. б. қолдану бағыттарын уақытынан бұрын қайндайда бір жоғары мөлшерде анықтайды.

Коммерциялық банктің депозиттік (салым) амалдары дегеніміз бұл заңды және жеке тұлғалардың белгілі бір уақытқа салған салымдарын, сонымен бірге тұтынушылардың есеп шоттарында қалған қаражаттарын несиелік қор және инвестициялық қызметке тарту. Салым (депозит) бұл белгілі бір шарттар бойынша банкке анықталған мерзімге қаражат иесінің сақтауға берілген ақшалай (ұлттық немесе шет елдік валюта түрінде, қолма-қол ақшалай немесе қолма-қол ақшасыз есеп айырысу) қаражаттары.

Депозиттік амалдарды ұйымдастыру кейбір принциптерді сақтау арқылы жүзеге асырылуы тиіс:

- салымға ақша орналастырылу ерікті түрде және де оларды қайтару қабылданған ережеге сай болуы керек;

- салымның кепілді болуы;

- салушылардың барлық категориялары үшін салымды жинақтауға қол жетімділікті қамтамасыз ету үшін салымдардың бірнеше түрлері болуы тиіс;

- банк үшін нарық сегменттерінде тұтынушылардың жинақтаушы белсенділігін ынталандыру;

- нарық конъектурасы өзгерген жағдайда салымдарды тарту шартын бәсекеге қабілетті ету;

- салым түрлерінің құрылымдық қатынасын және көлемін жетілдіру;

- Қазақстан Республикасының күші бар заңын қатал сақтай отырып салымдар бойынша амалдар жүргізу.

Депозиттік шоттар әртүрлі болуы мүмкін және де олардың классификациясының негізі ретінде салым көздері, олардың мақсаты, табыс деңгейі т. б. секілді критерийлер алынған. Дегенмен, көп жағдайда критерий ретінде салушы категориясы және салымды алу түрі ұсынылады.

Депозиттік амалдар төмендегідей болып жіктеледі:

- салушылар категориясына қарай:

- заңды тұлғалар депозиті (кәсіпорындар, мекемелер, т. б. ) ;

- жеке тұлғалар депозиті.

- экономикалық мазмұны бойынша:

- салушылар категориясын ескеру арқылы;

- алу түрлеріне қарай;

- сақталушы қаражаттарды қолдану ретіне қарай.

- қаражаттарды алу түріне қарай:

- шұғыл депозиттер;

- талап қылуға дейінгі депозиттер (до востребования) ;

- тұрғындардың сақтау салымдары.

Алу түрлеріне қарай депозиттерді жіктеуді түсініктірек етіп сызба түрінде 2 суреттегідей көрсетуге болады [9; б. 25] . Батыс банктерінің тәжірибесінде депозиттер алыну мүмкіндігіне қарай төмендегідей категорияларға бөлінеді:

- «ыстық ақшалар» үлкен ықтималдылықпен алынуы мүмкін (мысалы, пайыздық мөлшерлердің ауыспалылығына сезімтал депозиттер) ;

- сенімсіз, өзінің мөлшерінен 25 - 30 пайыз шамасында алынуы мүмкін;

- тұрақты қаражаттар (негізгі депозиттер), алу ықтималдылығы ең төмен.

Дегенмен қазақстандық банктерге оралып, алыну түрлеріне қарай депозиттердің жіктелуін толығырақ қарастырамыз.

Талап етуге дейінгі депозиттерден бастаймыз. Талап қылуға дейінгі депозиттер тұтынушы жағынан банкті алдын ала ескертусіз түрде кез- келген уақытта қажет болуы мүмкін қаражаттардан құралады. Оларға қаражаттарды белгілі бір мақсатқа қолдану үшін алынатын ағымдағы шоттағы, есеп шоттағы, бюджеттік шоттағы қаражаттар жатқызылады.

Талап қылуға дейінгі депозиттер өз негізі бойынша тұрақты емес, олардың қолданылу аймағын коммерциялық банктер шектейді. Сол себепті шот иелеріне төмен пайыздар төленеді немесе ол мүлдем төленбейді. Бәсеке өскен жағдайда салымды жинау мақсатында коммерциялық банктер тұтынушыларды өзіне тартуға және талап қылуға дейінгі депозит бойынша шот иелеріне қосымша қызметтер көрсету арқылы және де оларға көрсетілетін қызметтер түрлерінің сапасын жоғарылату арқылы салымдарды өсіруге тырысады. Талап қылуға дейінгі депозиттертік пайыздар тәртіп бойынша әдетте жаңа күнтізбелік жыл басында бір рет салушы есебіне ескеріледі [9; б. 36] .

Сурет 2. Коммерциялық банк депозиттерінің алыну түрлеріне қарай жіктелуі

Осылайынша, талап қылғанға дейінгі депозиттік шоттың келесі түрде сипаттауға болады:

- ешқандай шектеусіз кез - келген уақытта ақшаны алу немесе ақша қосу жүзеге асырылады;

- шот иегері айлық қатаң мөлшер түрінде шотты қолданғаны үшін банкке комиссия төлейді;

- талап қылғанға дейінгі шотта ақшаны сақтағаны үшін банк жоғары емес пайыз төлейді немесе мүлдем төлемейді;

- талап қылғанға дейінгі депозит бойынша Қазақстан Республикасының Ұлттық Банкінің міндетті қорына өте жоғары нормалар аударады.

Талап қылғанға дейінгі шоттардағы қаражаттардың жоғары икемді болуына байланысты қалдықтар тұрақты емес, кейде тез өзгермелі болады. Бірақ, талап қылғанға дейінгі шоттардағы қаражаттардың жоғары ауыспалы болуына қарамастан олардың ең төменгі құлдырамайтын қалдығын анықтауға және де оны тұрақты несиелік қор ретінді қолдануға мүмкіндік бар болады.

Талап қылғанға дейінгі салымдар ең арзан қор болғандықтан осы салымдар көмегімен банк табатын пайда мәселесі шешіледі, ал есет айырысу және ағымдағы шоттар бойынша тұтынушыларға қызмет көрсету шығындары өте төмен. Коммерциялық банктердің көпшілігінде талап қылғанға дейінгі депозиттер қаражаттарды тарту құрылымында үлестің ең көп бөлігін алады. Бірақ, бұл қаражаттардың үлесі банк қорында 30 -36 пайыз болғанда ең тиімді болып саналады [10; б. 78] .

Шұғыл салымдар тұрақты және банкке салушылар қаражаттарын ұзақ уақыт бойы қолдануға мүмкіндік береді. Шұғыл салымдар дегеніміз депозиттік шоттарға алдын ала қатаң бекітілген мерзімге пайыз төлеу үшін салынатын ақшалай қаражаттар. Олар бойынша пайыз төлеу салымның көлемі мен салынған мерзімінен тәуелді болады. Шұғыл салымның иесі өз қаражатын тек бекітілген мерзім аяқталғанда ғана ала алады, дегенмен салым иесі өз қаражатын мерзімінен бұрын алу құқығы да қарастырылған. Бірақ мұндай жағдайда тұтынушының салым бойынша пайыз алуы төмендейді.

Шұғыл депозиттер мерзіміне қарай келесі түрде жіктеледі:

- 3 ай мерзімге дейінгі депозиттер;

- 3 айдан 6 айға дейінгі мерзімді депозиттер;

- 6 айдан 9 айға дейінгі мерзімді депозиттер;

- 9 айдан 12 айға дейінгі мерзімді депозиттер;

- 12 айдан жоғары мерзімді депозиттер.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz