Бағалы қағаздар нарығының теориялық негіздері: сипаттамасы, ерекшеліктері және жіктелуі

Бағалы қағаз - онымен байланысты мүліктік құқықты көрсететін, нарықта өз бетімен айналым жасайтын, сатып алу-сату объектісі бола алатын, тұрақты және бір жолғы кіріс алу көзі болып қызмет ететін, ақша капиталының бір түрі болып қатысатын құжатты білдіреді.

Бағалы қағаздар - бұл өзінің негізімен ерекшеленетін, тіпті меншікті материалдық формаға ие ресурстарға құқық.

Келесідей негізгі талаптарға жауап беретін ресурстарға құқық қана бағалы қағаздар түрінде танылады:

1) айналымдылық - нарықта бағалы қағаздардың сатылып алушылық және сатушылық, сондай-ақ көптеген жағдайларда басқа тауарлардың қозғалысын жеңілдететін дербес төлем құралы түрінде қатысу қабілеті;

2) азаматтық айналым үшін түсініктілік - бағалы қағаздардың тек сатып алушылық және сатушылық қана емес, сонымен бірге барлық мәмілелерді өзіне енгізе отырып, басқа азаматтық қатынастардың объектісі бола білу қабілеті;

3) стандарттылық - бағалы қағаздың стандарттық мазмұны болуы тиіс (бағалы қағаздар беретін, құқықтардың стандарттылығы, қатысушылардың стандарттылығы, сауданың мерзімдері мен орындары, есеп жүргізу ережесі, бағалы қағаздарды бір қолдан бір қолға өткізумен байланысты мәмілелердің стандарттылығы, бағалы қағаздар формаларының стандарттылығы), стандарттылық қана, бағалы қағаздарды айналым жасауға қабілетті тауар жасайды;

4) сериялық - бірыңғай сериялармен, кластармен шығару мүмкіндігі;

5) бағалы қағаздардың құжаттылығы - бұл қағаз сертификаты формасында немесе шоттар бойынша аударымдар формасындағы жазбалар түрінде өмір сүретіндігіне қатыссыз, әрқашанда құжат болып табылады. Бағалы қағаздың құжат ретінде міндетті түрде реквизиттері болуы тиіс. Олардың тым болмағанда біреуінің болмауы бағалы қағаздардың жарамсыздығына әкеледі;

6) реттелгіштігі және мемлекеттің тануы - бағалы қағаздар мәртебесіне таласушы (үміткер) қор құралы, оның жақсы реттелушілігі мен халықтың сенімін қамтамасыз ететіндей түрде мемлекет таныған болуы тиіс;

7) нарықтылық - егер айналымдылық-бағалы қағаздардың тек айрықша тауар екендігін көрсететін болса, онда тауар сол бойынша жұмыс ережесі мен өзіне тән ұйымдастыру белгісі бар өз нарығы болуы тиіс. ;

8) өтімдік - нарық құнының көп ауытқымауы мен өткізуге жұмсалатын шығындардың көп болмауы жағдайында, оның иелері үшін түбегейлі шығындарсыз, бағалы қағаздардың ақшаға тез айналушылығы мен тез сатылушылық қабілеті [1, 90] .

Бағалы қағаз бірқатар міндетті реквизиттерге ие және тараптар арасындағы мүліктік қатынастарды білдіретін, қандайда бір мүлікке немесе ақша сомасына құқығын бекітетін, тиісті түрде ресімделген құжат болып саналады.

Осы құқықтарды жүзеге асыру мүмкіндіктерін айқындайтын қандайда бір жағдайларға қатысты, бағалы қағаздардың әралуан түрлері шығарылады.

Бағалы қағаздардың алуан түрлері жіктеу өлшемдерінің көптігін айқындайды. Бұл кесте 1 көрсетілген. [1, 96] .

Кесте 1. Қазақстандағы бағалы қағаздардың жіктелінуі

- мемлекеттік

- корпорациялық

- жекеменшіктік

- шетелдік

- үлестік

- борыштық

- тауарды иелену құжаты

- аймақтық

- ұлттық

- халықаралық

- атаулы

- ұсынбалы

- ордерлік

- құжаттандырылған

- құжаттаңцырылмаған

- мерзімсіз

- мерзімді

- қысқа мерзімді (1 жылға дейін)

- орта мерзімді (1 жыддан 10 жылға дейін)

- ұзақ мерзімді (10 жылдан жоғары)

- негізгі

- туынды

- - ұдайы төлеммен

- - біржолғы төлеммен

- - тіркелген % мөлшерлемесімен

- - өзгермелі % мөлшерлемесімен

- - инвестициялық

- - нарықтық

- - эмиссиялық

- - эмиссиялық емес

- 2

- ұлттық валютаның номинал құнымен

- шетелдік валютаның номинал құнымен

- қос номиналмен

- номиналсыз

- қайтарымды

- қайтарымсыз

Қазақстан Республикасының заңына сәйкес бағалы қағаздың мынадай түрлері айналысқа түседі:

- мемлекеттік бағалы қағаздар;

- акциялар;

- облигациялар;

- коносаменттер;

- ипотекалық куәліктер;

- туынды бағалы қағаздар;

- жай қоймалық куәліктер;

- қосарлы қоймалық куәліктер;

- Қазақстан Республикасындағы айналысқа жіберілген шетелдік эмитент бағалы қағазы;

- Заң актілерімен белгіленген тәртіпте бағалы қағазда қатарына жатқызылған басқа да құжаттар.

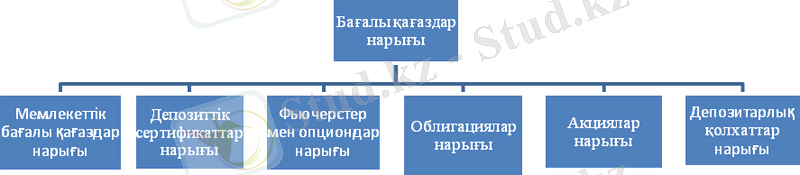

Бағалы қағаздардың Қазақстан нарығындағы қаржылық құралдарына карай оның құрылымын былайша көрсетуге болады:

Сурет 1. Қазақстан Республикасының бағалы қағаздар нарығының негізгі сегменттері

Бағалы қағаздар - ең алдымен мүлікті иемденуге құқық беретін ақшалы құжат немесе қарыз берушіге қарыз алушының берген қарыз міндеттемесі. Бағалы қағаздар толтырылуы немесе жазылуы жөнінен екі түрі болуы мүмкін: заң жүзінде бекітілген жеке құлжат түрі, немесе есепшотқа енгізілген жазу түрі. Жалпы бағалы қағаздардың негізгі және туынды түрлері бар. Негізгі түрлеріне акциялар мен облигациялар жатады.

Акциялар - Әдетте, акция түрінде, оны құру кезінде, кәсіпорынның немесе ұйымның акционерлік қоғамға айналуы немесе екі яки оданда көп акционерлік қоғамдардың қосылуы негізінде, сондай-ақ жарғылық капиталдың көбеюі кезінде ақша қаражаттарын жұмылдыру үшін шығаратын бағалы қағаздар түсіндіріледі. Сондықтан акцияны акционерлік қоғамның жарғылық капиталынан белгілі бір үлесін салғандығы туралы куәлік деп санауға болады.

Сонымен акция дегеніміз, бұл - оның иесінің дивидендтер алуға, акционерлік қоғамды таратудан кейін қалған мүліктің бөлігін басқаруға қатысуға оның құқығын бекітетін бағалы эмиссиялық қағаз.

Оның иелерін:

- жеке (жеке меншік) ;

- ұжымдық (институционалдық) ;

- корпоративтікке бөлуге болады.

Эмитент акцияларын шығаруға келесідей ережелер қолданылады:

1) акционерлік қоғам акцияларды сатып алуға салынған олардың капиталын инвесторларға қайтаруға міндетті емес. Олардың акцияларды сатып алуы акцияларды ұстаушылардың эмитент шығындарын ұзақ мерзімдік қаржыландыруы ретінде қаралады;

2) дивиденттерді төлеуге кепілдік берілмейді;

3) дивидендтердің көлемі пайдаға қатысты емес түрде еркін белгіленеді. Тіпті өндірісті дамытуға бағытталатын таза пайда болғанның өзінде дивидендтер төленбейді.

Инвесторды акцияларға төмендегілер тартады:

1) акцияларға салынған капиталды айырбастауға дауыс құқығы. Акционер басқаруға қатысу үшін мүмкіндік алады;

2) кіріс алуға, яғни дивидендтер түрінде акционерлік қоғамның таза пайдасының бір бөлігін алуға құқығы;

3) нарықтағы акциялар бағасының өсуімен байланысты капиталдың өсуі. Бұл, негізі бойынша, акцияларды сатып алудың негізгі себебі болып саналады;

4) акционерлік қоғам өзінің акционерлеріне бере алатын қосымша жеңілдіктер. Олар акционерлік қоғам өндіретін өнімдерді сатып алу кезінде немесе қызметтерді пайдалану кезінде (жеңілдікті жол жүру ақылары, қонақ үйде тұруға жеңілдікті бағалар) шегерімдер (жеңілдіктер) формасын қабылдайды;

5) акциялардың жаңа шығарылымдарын басым түрде сатып алу құқығы;

6) барлық несие берушілермен есеп айырысқаннан және оны таратқаннан кейін қалған акционерлік қоғамның мүлкіне құқығы.

Акциялар келесідей қасиеттерге ие:

а) акция - бұл меншік титулы, яғни акцияларды ұстаушы осы құқық арқылы акционерлік қоғамның қосалқы иегері болып саналады;

ә) оның өмір сүруінің белгілі мерзімі жоқ, яғни акцияларды ұстау құқығы акционерлік қоғам өмір сүріп тұрған кезде сақталатын болады;

б) жауапкершіліктің шектеулі болуы оған тән болып саналады, яғни акционер акционерлік қоғам міндеттемелері бойынша жауап бермейді. Сондықтан инвестор банкроттыққа ұшыраған кезде акцияға салған салымдарынан артық ештеме жоғалтпайды;

в) акцияларға бөлінбеушілік тән болып саналады, акцияларға бірлесіп иелік ету меншік иелері арасындағы құқықтардың бөлінуімен байланысты емес, олардың бүкілі бір тұлға ретінде қатысады;

г) акциялар бірігуі мүмкін.

Бір акция бірнеше акцияға айналуы мүмкін. Эмитент акциялардың бұл қасиетін акциялардың аталған түріне деген ұсынысты азайту үшін пайдалана алады. Оның қозғалуы кезінде жарғылық капиталдың көлемі өзгермейді. Яғни, егер көрсетілген құны 1000 теңге кезінде 4 жаңа акция шығарылады, сондықтанда жаңа акциялардың көрсетілген құны 250 теңгеге тең болады. Акционерлерден ескі сертификаттар алынып, олар акциялардың көп санына ие екендігін көрсететін жаңа сертификаттар беріледі.

Акциялардың санын біріктірген кезде олардың саны азаяды, бұл жағдай өз кезегінде акциялардың нарықтық бағасын өсіруге әкеліп соғуы мүмкін. Сонымен бірге көрсетілген құнның өсуі мүмкін, ал жарғылық капиталдың көлемі сол бұрынғы қалпында қалады. Акциялардың иегерлері сондай-ақ қайтарып алынған сертификаттарға айырбасқа жаңа сертификаттар алады, онда жаңа акциялардың аз саны көрсетілетін болады.

Акцияларға иелік ету (легитимациялау тәсілі) тәртібіне қатысты:

а) атаулы;

ә) ұсынушыға арналып шығарылған акциялар болуы мүмкін;

а) атаулы акциялар акционерлік қоғамда жүргізілетін арнаулы тіркеу журналында жазылады. Онда әрбір атаулы акциялардың деректері, оны сатып алу уақыты, жекелеген акционерлердің осындай акцияларының саны көрсетіледі. Атаулы акциялардың қозғалысы міндетті тіркеуге жатады, акцияларды басқа қожайынға беру нотариалдық ресімдеуді талап етеді.

ә) ұсынушыға акциялар, тіркеу журналында оның жалпы саны ғана белгіленеді. Бұл акциялардың қозғалысы тіркеуге жатпайды және оны басқа қожайынға беру нотариалдық ресімдеуді талап етпейді.

Акциялардың құқық көлеміне қатысты:

а) қарапайым;

ә) артықшылық берілген (префернциалды) акциялар болып бөлінеді;

а) кәдімгі (жай) акциялар бойынша эмитенттің пайдасына қатысты олардың иегерлеріне дивидендтер төленеді. Мұндай акциялардың иегерлері акционерлердің жалпы жиналысында дауыс құқығына ие, басқару органы мен тексеру комиссиясын сайлауға, бақылауды жүзеге асыру мен іскерлік саясатын бекітуге қатысады.

Кәдімгі акцияларды ұстаушылар арасында таза пайдаларды бөлу артықшылық берілген акциялар бойынша дивидендтер төлеп және құрылтайшылық құжаттар мен акционерлер жиналысының шешімімен қараған резервтерді толықтырғаннан кейін жүзеге асырылады.

Артықшылық берілген акция акционерлердің жалпы жиналысында дауыс құқығын бермейді, ал мұндай акциялар иегерлерінің артықшылықтары қоғам таратылған кезде төленетін, тұрақты ақша сомасында немесе артықшылық берілген акциялардың көрсетілген құнына пайыздар түрінде анықталатын дивидендтер көлемінің жарғыда айқындалғандығынан тұрады. Пайданың жеткіліксіздігі жағдайында артықшылық берілген акциялар бойынша дивидендтер төлеу резервтік қор есебінен жүргізіледі.

Артықшылық берілген акциялар эмитенттің жарғылық қорының сомасынан 25% асып кеткен жағдайда шығарылмайды.

Мұндай акциялар бойынша дивидендтер эмитент қызметінің нәтижелеріне қатыссыз түрде төленеді. Сонымен бірге артықшылық берілген акциялар тәуекелі салыстырмалы түрде алып қарағанда төмен болады; сонымен бір мезгілде бұл негізінен, кәдімгі (жай) акциялар бойынша төленетін дивидендтер деңгейімен салыстырғанда неғұрлым төмен және дивидендтердің көлемі бойынша орта деңгейде көрінеді.

Сонымен бірге артықшылық берілген акциялар иегерлерінің дауыс құқығынан айырылуын сөзбе сөз түрде түсіну көзделмейді. Заң мұндай акциялардың иегерлері:

- қоғамды қайта құру және тарату туралы;

- артықшылық берілген акциялар иегерлерінің, акционерлердің құқығын шектейтін немесе өзгертетін қоғамның жарғысына өзгертулер мен толықтырулар енгізу туралы мәселелерді шешу кезінде дауыс құқығымен акционерлердің жалпы жиналысына қатысу құқығын алатын кездегі жағдайды айқындайды.

Акционерлердің жылдық жиналысында белгіленген дивидендтерді төлеу немесе толық төлемеу туралы шешім қабылданған жағдайда артықшылық берілген акциялардың иегерлері дауыс құқығын алады.

Акционерлік қоғамдар туралы артықшылық берілген акциялардың кумулятивті немесе өзге валютаға еркін айналатын бір немесе бірнеше типтерін шығаруды қарайды.

Қазақстан Республикасының азаматтық кодексіне сәйкес акционерлік қоғам құрылтайшылары жарғылық қорды қалыптастыруға және дивидендтер алуға қатыспайтын «Алтын акцияны» енгізуі мүмкін. «Алтын акция» иесі жарғымен айқындалатын мәселелер бойынша жалпы жиналысты, басқарма мен қадағалау кеңесін шешуге вето құқығына ғана ие. Сату және оған иелік етуден айырылу кезінде «Алтын акция» кәдімгі акцияға айналады, ал оның иесіне берілген айрықша құқық тоқтатылады.

Жекешелендіру процесінде сондай-ақ еңбек ұжымының акциялары және кәсіпорындардың акциялары шығарылуы мүмкін; бірінші акция, айрықша түрде, аталған кәсіпорынның жұмысшыларына, ал екінші акциялар заңды тұлғалардың арасында таратылады. Бұл акциялар акция иесіне кәсіпорынды басқаруға қатысу құқығын бермейді, құқықтық жағдайы мен кәсіпорынның меншік нысанын өзгертпейді, оған қатысушылар, негізі бойынша, бар болғаны қосымша қаржы ресурстарын жұмылдыру құралы ғана болып саналады. Келесі сурет 2 акциялардың жіктелу тәртібін көруге болады.

Сурет 2. Акцияның жіктелу негізі

Бағалы қағаздардың келесі негізгі түрі бұл - Облигация. Оның иесі мен оны шығарушы тұлға арасындағы қатынасты куәландыратын бағалы қағаз [2, 21] .

Қазақстан Республикасының азаматтық кодексі «оған иелік етушінің облигацияларының көрсетілген құнының мерзімі немесе басқа мүлікпен эквивалентте қаралған, облигацияны шығарған тұлғадан оны алу құқығын куәландыратын бағалы қағаз танылады» деген анықтама береді. Облигация оның иесіне сондай-ақ облигацияның көрсетілген құнынан одан белгіленген пайыз алуға құқық немесе басқадай құқық береді.

Сонымен, облигация - бұл екі маңызды элементті сөзсіз түрде өзіне енгізетін борыштық міндеттеме болып саналады. Олар:

1) облигацияның сыртқы бетінде көрсетілген соманы белгіленген мерзімінің өтуі бойынша облигациялардың иесіне қайтару жөніндегі эмитенттің міндеттемесі;

2) облигациялардың иесіне көрсетілген құннан пайыз түрінде немесе басқалай мүліктік эквивалентпен белгіленген кірісті төлеу жөніндегі эмитенттің міндеттемесі.

Акциялар мен облигациялар арасындағы принципті айырмашылық келесілерден тұрады. Инвестор акцияны сатып ала отырып, компания-эмитенттің меншік иелерінің біріне айналады. Сондай-ақ инвестор компания-эмитенттің олбигациясын сатып алу арқылы оның несие берушісіне айналады. Бұлардан басқа облигациялардың акциялардан өзгешелігі, уақыты өткеннен кейін өшірілетін шектелген айналым жасау мерзіміне ие екендігі. Облигациялар олардың иелерінің мүліктік құқықтарын жүзеге асыру кезінде акциялар алдында басымдыққа ие болады; бірінші кезекте облигациялар бойынша пайыздар төленеді және содан кейін ғана барып дивидендтер төленеді; оның таратылған жағдайында компания-эмитенттің мүлігін бөлу кезінде акционерлер барлық қарыздарды, оның ішінде облигация зайымдары бойынша қарыздарды төлеп болғаннан кейін қалатын мүліктің сол бөлігін ғана есепке алады. Егер акциялар меншік титулы болып санала отырып, олардың иелеріне компания-эмитентті басқаруға қатысуға құқық беретін болса, ал займның құралы облигациялар ондай құқық бермейді.

Облигациялар үкіметтің, әртүрлі мемлекеттік органдардың және муниципалитеттердің қаржыларын жұмылдырудың басты құралы болып қатысады. Қосымша қаржы құралдарына қажеттілік пайда болған кезде компаниялар да облигациялық займдарды ұйымдастыру мен орналастыруға ұмтылыс танытады.

Облигацияларды шығару эмитент үшін бірқатар тартымды белгілерден тұрады: шаруашылық ұйымдар ды оларды орналастыру арқылы, қарыз алушының қаржы-шаруашылық қызметін басқаруға олардың несие беруші иелерінің араласу қаупінсіз қосымша ресурстарды жұмылдыра алады.

Дегенмен банк несиелері түрінде алынатын компаниялардың облигациялық займдарын қосымша заемдық құралдар ретінде қарау көзделеді. Тіпті дамыған қор нарығы бар елдердің өзінде компаниялар облигацияларды шығару арқылы заемдық қаржыларға деген қажеттіліктердің барлығын жаба бермейді. Өйткені облигациялық займ пайдаланған құнның кері қайту қозғалысы қатынастарын білдіреді, ол өзінің негізі мен белгіленуі бойынша банк ссудаларына ұқсас. Осымен байланысты мынаны атап өту көзделеді: облигациялар эмиссиясына құқық несие төлеу қабілеттілік талаптарына жауап беретін компанияларға ғана берілуі мүмкін.

Акционерлік қоғамдар облигацияларды шығару кезінде келесідей жағдайларды сақтауы тиіс:

- қоғамның барлық шығарған облигацияларының көрсетілген құны қоғамның жарғылық мөлшерінен немесе шығару мақсатымен, үшінші жақтың қоғамға қамтамасыз етуге берген мөлшерінен асып кетпеуі тиіс;

- жарғылық капиталды толық төлеп болғаннан кейін облигациялар шығаруға рұқсат етіледі;

- қоғамның үшінші жыл өмір сүруі кезінде және осы уақытта қоғамның екі жылдық балансы бекітілуге жатқан жағдайда қамтамасыз етусіз облигациялар шығаруға рұқсат етіледі;

- егер қоғамның хабарланған акцияларының саны сатып алуға құқық беретін акциялардың санынан аз болатын болса, қоғамның акцияларына еркін айналатын облигацияларды орналастыруына қоғамның құқығы жоқ.

Облигациялардың өте көп түрі өмір сүреді, сондықтан да олардың түрлерін сипаттау үшін облигацияларды бірқатар белгілері бойынша жіктейміз. Облигацияларды неғұрлым толықтай түрде жіктеу үшін Қазақстанның облигация нарығындағы аздаған тәжірибесін ғана емес, сонымен бірге облигациялық займдарды ұйымдастырудың аса бай шетелдік тәжірибесін де пайдаланамыз.

Келесідей жіктеуді ұсынуға болады:

1) эмитентке қатысты облигациялар мынадай түрге ажыратылады:

а) мемлекеттік;

б) муниципалды;

в) корпорациялық;

г) шет елдік.

2) займдардың мерзімдеріне қатысты облигациялардың барлық алуан түрлілігін екі үлкен топқа бөлуге болады:

а) өз кезегінде келесідей түрлерге бөлінетін, кейбір өтеу уақыты көрсетілген облигациялар:

- қысқа мерзімдік;

- орта мерзімдік;

- ұзақ мерзімдік.

б) өтеу мерзімі көрсетілмеген облигацияларға мыналар кіреді:

- мерзімі шектеусіз немесе өтелмейтін;

- шақыртылған облигацияларды эмитент өтеу мерзімі келгенге дейін талап етуі мүмкін. Оның үстіне эмитент облигацияларды шығару кезінде нақтылы көрсетілген бағасын немесе сыйлық төлеу жағдайларын белгілейді;

-өтеу құқығымен берілген облигациялар инвесторға өтеу мерзімі келгенге дейін эмитентке облигацияларды қайтару және ол үшін көрсетілген құнын алуға құқық береді;

-мерзімі ұзартылатын облигациялар инвесторға өтеу мерзімін ұзартуға және осы мерзім ішінде пайыздар алуын жалғастыруға құқық береді;

-мерзімі кейінге шегерілген облигациялар эмитентке өтеуді кейінге шегеруге құқық береді.

3) облигацияларға иелік ету тәртібіне қатысты олар мынадай болуы мүмкін:

а) иелік ету құқығы эмитент жүргізетін тіркеу кітабы мен облигациялардың мәтініне оның иесінің атын енгізумен бекітілетін атаулы облигациялар;

б) иелік ету құқығы облигацияларды қарапайым түрде ұсынумен бекітілетін ұсыныс білдірушіге облигациялар.

4) мақсаттары бойынша облигациялық займдар мынадай түрге бөлінеді:

а) эмитенттегі берешектерді қайта қаржыландыру немесе алуан түрлі шараларға пайдаланылатын қосымша қаржы ресурстарын тарту үшін шығарылатын әдеттегі облигациялар;

б) сатудан түскен қаржылар нақтылы инвестициялық жобаларды немесе нақтылы шараларды (мысалы, көпір құрылысы, телефон желісін тарту және т. б. ) қаржыландыруға бағытталатын, мақсатты облигациялар.

5) орналыстыру тәсілі бойынша облигациялар мынадай түрде ажыратылады:

а) еркін орналасатын облигациялық займдар;

б) күштеп орналастыру тәртібін болжайтын займдар. Мемлекеттік облигациялар ең алдымен күштеп орналастырылатын облигациялар болып саналады.

6) өзара қарызға алып пайдаланған сомаларды өтеу формаларына қатысты облигациялар келесідей түрлерге бөлінеді:

а) ақшалай түрде өтелетін;

б) затпен өтелетін, заттай

7) пайыздар түрінде облигациялар бойынша кірістерді мерзімді төлеу купондар бойынша жүргізіледі.

Купон онда сандық цифрлы купондық ставкалар көрсетілген кесілген талонды білдіреді. Облигациялардың купондық кірістерін төлеу тәсілдері бойынша олар мынадай облигацияларға бөлінеді:

а) купондық ставкалары белгіленген облигациялар;

б) купон ставкасы ссудалық пайыздың деңгейіне қатысты болған кездегі купон ставкалары өзгеріп отыратын облигациялар;

в) займдардың шыққан жылдары бойынша купон ставкасымен теңдей өсіп отыратын облигациялар. Мұндай облигациялар индекстелетін облигациялар деп аталады, әдетте инфляция кезінде шығарылады.

г) ең аз немесе купоны жоққа тән облигациялар. Мұндай облигациялар бойынша нарықтық баға белгіленген бағадан төмен болып белгіленеді, яғни жеңілдік беруді болжайды. Бұл облигациялар бойынша кіріс белгіленген құнмен оны өтеу сәтінде төленеді, сонымен бірге белгіленген және нарықтық құны арасындағы айырманы білдіреді;

д) таңдауы бойынша төленетін облигациялар. Мұндай облигациялардың иелері кірісті жаңа шығарылған облигациялардан, сондай-ақ купондық кіріс түрінде алуы мүмкін;

е) аралас типтегі облигациялар. Облигацияның иегері облигациялық займ мерзімінің бір бөлігінен кірісті белгіленген купон ставкасы бойынша, ал мерзімінің бір бөлігінен - өзгеріп отыратын ставкалар бойынша алады.

8) облигациялар айналым жасау сипаты бойынша келесідей болады:

... жалғасыа) өтімді емес (еркін айналмайтын) ;

б) өтімді, оның иесіне оларды сол эмитенттің акциясына айырбастауға құқық береді.

в) конверсиялық коэффициент пен конверсиялық баға өтімді облигациялардың иелері үшін маңызы жоғары болып саналады.

г) конверсиялық коэффициент осындай облигацияларға айырбас арқылы қанша акция алуға болатындығын көрсетеді.

д) конверсиялық коэффициенті, конверсия кезінде бір облигацияға 10 акция алуға болатындығын білдіреді.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz