Қазақстан банктеріндегі тұтынушылық несиелеуді ұйымдастыру және несиелік қабілетті бағалау әдістерін жетілдіру

Қазақстан банк жүйесі ТМД елдерінің ішінде алдыңғы қатарда орын алатын халықаралық дейгейде танылып отырған банктік жүйе болып табылады. Экономикалық өсу банк жүйесінің тұрақтылығына оң әсерін тигізуде. Екінші деңгейдегі банктердің активтері күн санап өсіп отыр. Солардың ішінде экономиканың секторларына және халыққа берілген несиелер көлемі артуда. Қазіргі кезде бағасы қымбат несие банктің басты табыс көзіне айналуда.

Бір өкініштісі банктеріміз несие беру барысында клиенттердің төлем қабілеттігі мен несиелік қабілеттігіне аса мән бермейтіндігінде. Шын мәнісінде кейбір банктеріміз клиенттің табысының расталуын қажет етпейді. Оған клиент тарту маңызды болып отыр. Соның салдарынан соңғы кездері банктеріміздің несиелік портфелінің сапасы төмендегені де жасырын емес. Атап айтсақ, 2002 жылы банктердің несиелік порфтеліндегі стандартты несиелер үлесі 95%, күмәнді несиелер - 4, 3%, үмітсіз несиелер 0, 7% құраса, ал 2006 жылғы ҚР Ұлттық банктің деректерін сүйенсек стандарты несиелер 56%, күмәнді - 42%, үмітсіз - 2% құраған. Яғни стандартты несиелер үлесі төмендеп, керісінші күмәнді және үмітсіз несиелер үлесі артап отырғандығын көруге болды. Біздің ойымызша, осы үрдіс әрі қарай жалғаса беретін болса, көп банктердің банкротқа ұшырау қауіпі бар. Мұндағы басты мәселе тұтыну несиесіне тікелей қатысты болып отыр. Себебі банктердің несие беру барысында жіберген кемшіліктері, несиелерді қайтару нәтижелеріне теріс ықпал етіп отыр. Несиені беру оңай, қайтарып алу қиындығын ескерсек, ең бастысы мұнда тұтыну несиесін беруді ұйымдастыруға аса мән беру қажеттігі туындайды. Тұтыну несиесін беру процессін ұйымдастыруды дұрыс жолға қою арқылы ғана банктердің несиелік портфелінің сапасын жақсартып, нәтижесінде олардың табыстылығы мен өтімділігін арттаруға қол жеткізуге болады. Осы тұрғыдан алғанда таңдап алынған жұмыстың тақырыбы ең өзекті тақырыптардың біріне жатады.

Зерттеу жұмысының басты мақсаты - нарық жағдайына сай коммерциялық банктердегі тұтыну несиесін беруді ұйымдастыру жағдайына талдау жасай отырып, ондағы орын алатын мәселелерді шешу жолдарын іздестіру болып табылады.

Осы мақсатқа жетуде жұмыстың алдында мынадай міндеттерді шешу көзделеді:

- Тұтыну несиенің ұғымын және түрлерін нақтылау;

- Тұтыну несиенің механизмін қарастыру;

- Тұтыну несиенің шетелдік тәжірибеде берілуін оқып білу;

- Екінші дейгейдегі банктердегі тұтыну несиесін беру тәжірибесіне талдау жасау;

- Тұтыну несиесін беруді дамыту жолдарын қарастыру.

Тұтыну несиесінің ұғымын және оның мәнін қарастыру үшін ең әуелі несиенің мәніне және формаларына тоқтала кетейік.

Несие - нарықтық экономиканың тірегі ретінде, экономикалық дамудың ажырамас элементін білдіреді. Оны барлық шарушылық субъектілерімен қатар, мемлекет те, үкімет те, сондай-ақ жеке азаматтар да пайдаланады.

Несие - бұл пайыз төлеу және қайтару шартында уақытша пайдалануға (қарызға) берілетін қарыз капиталының қозғалысы.

Несиенің екі формасы бар: тауарлы және ақшалай. Мұндағы тауар түрінде берілетін несиені - коммерциялық, ал ақша түріндегі несиені - банктік деп атайды.

Коммерциялық несие - бұл қарыз берушінің қарыз алушыға қарызға берген тауарын білдіреді.

Несиенің түрлері, соның ішінде тұтыну несиесі коммерциялық және банктік несиеден туындайды.

Тұтыну несиесі - бұл жеке тұлғаларға тұтыну тауарларын сатып алу үшін және тұрмыстық қызметтерді өтеуге берілетін несиені білдіреді.

Коммерциялық банктер өздерінің клиенттеріне әр түрлі тұтыну несиелерін береді. Оларды мынадай белгілеріне байланысты жіктеледі:

1) Тұтыну мақсатына қарай:

- автомобилдік несие;

- ұзақ мерзімде пайдаланылатын тауарлар сатып алуға берілетін несие;

- тұрғын үйді жөндеу жұмыстарына берілетін несие;

- аса қажеттіліктерге (оқу, емделу, демалу және т. с. с) берілетін несие

- тұрғын үй сатып алуға (ипотекалық несие) берілетін несие.

2) Мерзіміне қарай:

- қысқа мерзімді тұтыну несиесі (1 жылға дейін) ;

- орта мерзімді тұтыну несиесі (1 жылдан 3 -5 жылға дейін) ;

- ұзақ мерзімді тұтыну несиесі (5 жылдан жоғары) .

3) Қамтамасыз ету дәрежесіне қарай:

- Қамтамасыз етілген:

- Кепіл затымен,

- кепілдемемен;

- Сақтандырылған.

- Қамтамасыз етілмеген:

- эспресс несиесі.

- Қайтарылу дәрежесіне қарай:

а) Стандартты несие - қайтарылу уақыты жетпеген, бірақ қайтуында ешқандай күмән жоқ несиелер;

ә) Күмәнді несиелер - қайтарылу уақыты кешіктірілген, мерзімі ұзартылған және банк үшін тәуекел туғызатын несиелер. Соңғы қабылданған активтердің жіктеу ережесіне сәйкес, күмәнді несиелер ішінара бөлінеді: 1-санатты күмәнді, 2-санатты күмәнді, 3-санатты күмәнді, 4-санатты күмәнді, 5-санатты күмәнді.

б) Үмітсіз несиелер - қайтару уақыты кешіктірілген, мерзімі өткен несиелер шотына жазылған несиелер.

- Валютамен берілуіне қарай:

- ұлттық валютамен;

- шетел валютасында.

Мұнда автомобильдік несие бойынша жаңа және жүрілген автомобильдерді банк несиесі көмегімен алуға болады.

Ұзақ мерзімде пайдаланылатын тауарларға мыналар жатады:

1) жиһаз;

- сантехника;

- аудио-видео-және тұрмыстық техникалар;

- компьютер және оргтехника;

- басқа да тұтыну тауарлары.

Тұрғын үйді жөндеу жұмыстарына: үйдің ішінде және сыртында құрылыс және басқа да жөндеу жұмыстарын жүргізу жатады.

Кейбір әдебиеттерде тұтыну несиесін тұрғын үй сатып алуға берілетін несиені де жатқызуға болады. Ондай несиені ипотекалық несие деп атайды.

Ипотекалық несие - бұл қозғалмайтын мүліктерді (тұрғын үйді, өндіріс ғимараттарын, жерді және т. с. с. ) кепілге ала отырып, ұзақ мерзімге берілетін несие.

Халыққа берілетін ипотекалық несиені үш түрге бөлуге болады:

- тұрғын үй құрылысына арналған жерді сатып алуға берілетін ипотекалық несиелер;

- тұрғын үй құрылысына және қайта құруға берілетін ипотекалық несиелер;

- тұрғын үйді сатып алуға берілетін ипотекалық несиелер

Тұтынушылық несиелеу механизмі - нарықтық қатынастарға сай экономиканың тиімді дамуын қамтамасыз ететін тұтыну несие түрлерінен, тұтынушылық несиелеу қағидаттарынан, тұтынушылық несиелеу әдістері мен тәсілдерінен және тұтынушылық несиелік тәуекелді басқарудан тұратын несиелік механизмнің құрамдас бөлігі.

Тұтынушылық несиелеу механизмі тұтыну несиесін беруді ұйымдастыру қатынастарының белгілі бір қабатын, яғни несиелік қатынастардың жоғарғы буынын білдіреді. Мұндағы буын ретінде тұтыну несиенің объективті сипатын және тұтыну несиесін ұйымдастыруға байланысты банктің қызметінің өзара іс әрекеті түсіндіріледі.

Кез келген экономикалық механизм өзара байланысқан, яғни оның бір элементінің қозғалысы немесе өзгеруі басқаларының қозғалуы мен өзгеруіне ықпал ететін элементтер жиынтығынан тұрады.

Олай болса, құрамы мынадай құрамдас бөліктерден тұрады:

- тұтыну несиесін субъектілері;

- тұтыну несиесінің объектілері;

- тұтыну несиесінің шарты және принциптері;

- тұтыну несиесінің бойынша несиелік мәмілені құжаттау;

- тұтыну несиесінің мөлшерін белгілеу;

- тұтыну несиесін беру процессі;

- тұтыну несиесінің процесіне жасалатын бақылау (монитроринг) ;

- кепіл заттарын бағалау және іске асыру.

2. 1 Қазақстандағы тұтыну несиесінің нарығын талдау

01. 01. 10 жылғы банктермен берілген қарыздардың жиынтық сомасы-3008, 75 млрд. теңгені (22, 49 млрд. $) құрап, өткен жылғымен салыстырғанда 70, 2 %-ға ұлғайған, ал 01. 01. 09 жылмен салыстырғанда ҚР-ның ЕДБ-мен берілген қарыздар сомасы 3 есеге өскен.

1-сурет. Қарыздар сомасы

Жеке тұлғаларға берілген қарыздардың көлемі 671, 6 млрд. теңгені (5, 02 млрд. $ ) құрады, бұл көрсеткіш 1. 01. 2009 жылмен салыстырғанда 2, 2 есеге көп.

Жеке тұлғаларға берілген қарыздардың құрылымы мынадай:

Тұтыну мақсаттарына қарыздар - 2561, 3 млрд. теңге, 2009 жылмен салыстырғанда 2, 1 есеге өскен;

Тұрғын үй сатып алуға қарыздар-275, 3 млрд. теңге, 2009 жылмен салыстырғанда 2 есеге өскен.

Тұтыну несиелері үшін пайыз мөлшерлемесі жылына 20-30 % көлемінде өзгеруде, банктік тексерулерді қосқан жағдайда пайыз мөлшерлемесінің деңгейі жылына 40-42 %-ға дейін жоғарылауы мүмкін.

Банк талаптарына, алғашқы жарна және мерзіміне байланысты ипотекалық несиелеудегі мөлшерлеме 12-18 % шамасында өзгереді.

Жекелеп несиелеудің тез өсуі тұтыну мақсаттарына қарыздардың (ипотекалық қарыздарды қоспағанда) Ж1Ө-ге қатынасының 01. 01. 10 жылға 1, 8%-дан 5, 3 %-ға дейін соңғы екі жылда ұлғаюымен дәлелденеді.

2. 2 Нұрбанк АҚ-ның тұтыну несиесін беру және оның төлем қабілетін бағалау тәжірибесін талдау

Нұрбанк АҚ-ның халықты несиелеуге байланысты осындай жасаған өзгерістерін қарастыруға болады. 2010 жылдың даму бағдарламасында халыққа несие беру көлемін 8 млрд теңгеге дейін ұлғайту міндетті көзделген. 2009 жылдың ішінде Нұрбанк АҚ-ның халықты несиелеу нарығындағы үлесі 8%-дан 10%-ға артты.

Сонымен қатар Нурбанк АҚ-ның тұтыну несиесін алуға қажетті құжаттар тізімі мынадай:

Қарыз алушының анкетасы

Жеке куәлігі (көшірмесі)

СТТН (көшірмесі) .

Соңғы 12 айға бөлініп көрсетілген жалақы және басқа табыстары туралы жұмыстан берілетін анықтама.

Жұмыс стажы туралы жұмыс орнынан анықтама.

Жанұя құрамы туралы анықтама (N 3 форма)

Некеге тұрғандығын растайтын құжаттар (неке туралы куәлік, жұбайыңыздың жеке куәлігі) .

Кепілге қоятын мүліктің құжаттары.

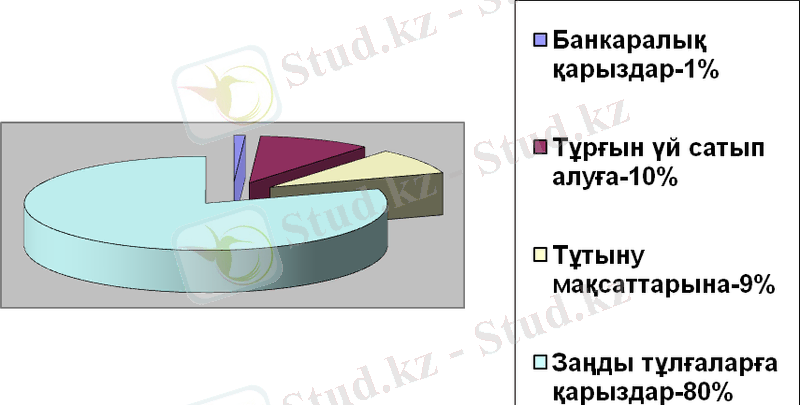

«Нұрбанк» АҚ жалпы халықты несиелеу портфельінің құрылымында көп бөлігін ипотекалық несиелеудің үлесі алып отыр.

4-сурет . «Нұрбанк» АҚ-ның халықты несиелеу портфелінің құрылымы

Ипотекалық қарызды берудің негізгі талаптары мен сипаттамасы:

- тұрғын үй ипотекалық қарызы қарызгерге көп пәтерлі үйден жеке пәтер алуға немесе жекеше жері бар үй, сонымен қатар тұрғын үй құрылысына меншікті құқығын алуға беріледі.

- ипотекалық несие алу мерзімі 3 жыл және одан жоғары болу керек;

- ипотекалық қарыз бойынша сыйақы қойылымы - толқымалы, кейбір жағдайларды тұрақты.

- мүлік алу үшін ипотекалық тұрғын үй несиесі 600 000 теңгеден 50 млн. тг. дейін, ал үйді жөндеуге 300 000 теңгеден 6 млн. тг. дейін беріледі.

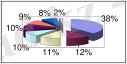

2010 жылдың 1 қаңтарына берілген мәлеметтер бойынша Қазақстандағы

ипотекалық несиелеу нарығының құрылымы 5-суретпен берілген.

5-сурет. Қазақстандағы ипотекалық несиелеу нарығының құрылымы

Ипотекалық несиелеу нарығындағы үлестері бойынша Казкоммерц банкі - 38 %, Халық банкі - 12%, БТА Ипотека -11%, Астана-финанс - 10%, ҚИК - 10%, АСҚ банкі - 9%, Центркредит банкі - 8% және Нурбанк банкі -2% құрайды. Әрине, қалған банктерде аталған нарықта қызмет көрсетуде, бірақ олардың үлестері өте төменгі көрсеткішке ие.

Бүгінгі күні ипотекалық несиелеудің үлесі (тұтыну несиесімен қоса алғанда) экономикаға берілген банк несиелерінен екі есе жоғары болып отыр. Экономикадағы өсу тұсында банктеріміз өзінің активтерін осындай несие түріне бағыттауды жөн санайды.

2009 жылы статистикалық мәліметтерге сүйенсек, халыққа тұрғын үй салуға және сатып алуға берілген ипотекалық несиенің жалпы сомасы 99 364 млн теңге, ал, 2005 жылдың 1 қаңтарында 31 455 млн теңгені құрайды, соңғы жылдағы көрсеткіш 2006 жылғы 1 қаңтардағыдан 3 есе жоғары немесе ол уақыттағы ипотекалық несиелердің сомасы -7 632 млн теңге.

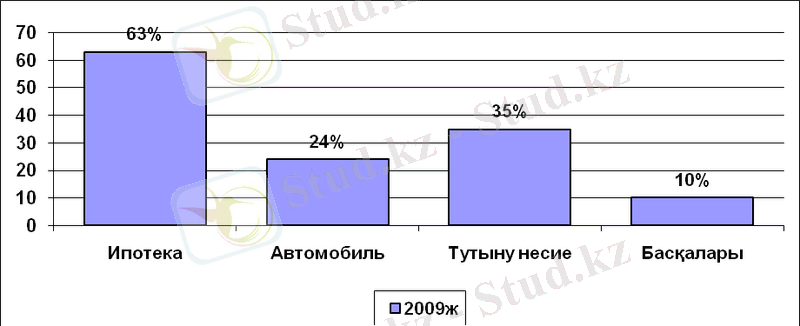

Кестеден көріп отырғанымыздай 2003-2009 жылдар аралығында халықты ЕДБ-тер тарапынан несиелеу өте жоғарғы қарқынмен өскен. Тұтыну несиесі 2003 жылы 6, 5 млрд теңгені құраса, ал 2007 жылы оның көлемі 999, 5 млрд. теңгеге дейін немесе 153 есе артқан. Тұтыну несиесінің 2008 жылы қысқа мерзімдісі 3, 5 млрд теңге және ұзақ мерзімдісі 3, 0 млрд. теңгені құрасы, ал 2009 жылы бұл көрсеткіштер сәйкесінше 65, 1 және 934, 4 млрд. теңгені құраған.

ЕДБ-дің халыққа берген тұтыну және ипотекалық несиелерінің серпіні, кезеңнің соңына

Халыққа берілген ипотекалық несиелердің барлығын валюта түрлері және мерзімдері бойынша талдау жасайтын болсақ, 2005 жылы берілген барлық ипотекалық несиелердің сомасы 2, 5 млрд теңгені құраса, ал 2009 жылы оның көлемі 512, 3 млрд. теңгеге дейін өскен, соның ішінде 2000 жылы 0, 2 млрд теңге ұлттық валютада және 2, 3 млрд теңгесі шетел валютасында берілсе, ал 2009 жылы 195, 7 млрд теңге ұлттық валютада және 316, 6 млрд теңгесі шетел валютасында берілген. Яғни бастапқыда ұлттық валютада берілеген несиелердің үлесі өте аз болса, соңғы жылдары оның үлесі барлық несиелердің жартысынан асып отыр.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz