Бюджет-салық саясаты мен мультипликаторлар: тағайындалатын және еркін айналымдағы валюталық бағам режимдерінің салыстырмалы тиімділігі

Жоспары

Кіріспе.

І. Тағайындалатын және еркін айналымдағы бағам режимдерінен салыстырмалы тиімдік.

А) Бюджет-салық Саясатының қысқа және ұзақ мерзімдегі мақсаты, құралдары .

Ә) Мемлекеттік шығындардың мултипликаторы.

ІІ. Салық мултипликаторы, баланстық бюджет мултипликаторы .

А) Бюджет тапшылығы және артықшылғы.

Ә) Бюджет артықшылығының экономикаға әсері. Бюджет тапшылығын қаржыландырудың инфляциялық және инфляциялық емес тәсілі. .

Қорытынды.

кіріспе

Халық шаруашылығы еселтерінің арасында бухгалтерлік есептің алатын орны ерекше. Барлық экономикалық ғылымдар ішінде бухгалтерлік есеп өз алдына даралаяып тұратын бөлек ғылыми сала. Бұл гылымды жанжақш зертгейтін, экономикалык; жағынан талдайтыя, өз алдына ғылыми даму жолдарын анықтайтын әдістермен бірге бұл ғылымды оқытатын пән бар. Осы ораида хоғамдық өядіріс лроцестерін бухгалтерлік есеп ғылымының іюиі дел атауга болады немесе қоғамдьщ өндіріс процестерін бухгалтерлік есепке алынатын біртұтас тұлға деп кдрауға болады. Өйткені бухгалтерлік есеп қоғамдық өңдірістің дамуы жолында қажет. Бухгалтерлік есептің мәлімегтері мен көрсеткіщтері қоғамдьщ өндірістің дамуын экономикалық тұрғщдая зерттеуге бірден-бір негіз болып табылады. Соңцықтан да бухгалтерлік есептің иегізгі міндеті - халық шаруашылығывың барлық салаларында нақты тркырылщы мемлекеттік талапқа сай есептеу жұмысын жүргізу. Қоғамымыздың даму кезеңдерінің қай сатыларында болмасын дамудың объективті экономикалық заңдылықтарын анықтау және ол заңдылықтарды пайдалану шараларын дұрыс белгілеу үшін есеп жұмыстарығі, әсіресе бухғалтерлік есеп жұмыстарын дұрыс ұйыыдастырудың маңызы зор. Қоғамдьщ даму нәтижесінде бухгалтерлік еселтің ұйымдастырылуына койылатын талаптардың өсіп, міңдеттердің артып отырғандығы бухгалтерлік есептің тарихынан белгілі. Бухгалтерлік есеп көптеген жүз жылдыкгар бүрын пайда болып, бүгінгі күнге дейін дамып, пайдаланып келеді. Тайпалардың арасындағы шаруашылық операцияларына байланысты табылған жазулардан бухгалтерлік есеп біздің заманымызға дейінгі V ғасырда жүргізілді деген дередер бар. Ал біздің заманымызға дейінгі П ғасырда Грецияда салынған құрылысқа кеткен шығындар еселтеліп, салынған үйдің (ғимараттың) қабырғасьша жазылатын болған.

Қазіргі нарықтық экономякаға түбегейлі көшу кезеңінде бухгалтерлік есепке жүктелетін міңдеттер қай кездегіден болмасын күрделі, ауқымды болып отыр. Өйкені қазірғі қоғамдық дамудъщ жаңа кезеңінде өңдіі/с құрал-жабдықтарыяың мемлекеттік меншіктен үжымдың және жеке меншіктерге ауысуы кең етек алуда.

Еліміздің жағдайын жақсарту, экономикалық дағдарыстан шығу мемлекеттік тұрғыдан бақылауға алынған мәселелер бойынша күн тәртібінде бірінші кезекке койылып отыр. Бұған Қазақстан Республикасы Президенті Н. Ә. Назарбаевтың "Қазақстая-2030" атты стратегиялык бағдарламасында "Еліміздің экономикалық саясатыньщ бірден-бір басымды бағыты - шағын және орта бизнесті дамыту" - деп атап көрсетуі дәлел бола алады. Соңдықтан да кәсіпкерлікті еліміздің шаруашылық кызметін жандандырғыш күш деп білу қажет.

Шағын және орташа кәсіпкерлікті дамытуга мемлекеттік тұрғыдан көп көңіл бөлінуіне байланысты елімізде күннен-күнге бухгалтер және аудитор мамандарына деген сұраныс артуда. Әрине, олардың кәсіпкерлік шаруашылығын дамытуға қосатын үлесі мен жасайтын қызметі елеулі де әрі тиімді-Сонымен қатар қазіргі кезде халықаралық стандартқа көшу барысында бухгалтерлік есеп және аудит жұмысына қойылатын талап өте күрделі. Ол шетел тәжірібиесін тиімді қолдану, бухгалтерлік есепті жаңа талаптарға сай жеделдетіл бір жүйеге келтіру болып табылады.

Экономиканың қай саласындағы болмасын шаруашыльқ субъектілер мен еңбек үжымдары шикізат пен материалдарды ұқыпты жумсауға, өңдіріс қалдықтарын азайтуға, ысырапты жоюға, өзінің өндіріп (дайындап, жасап) шығаратын өнімін халықаралық рыноктағы бәсекелестікке жарамды етіл шығаруға, өндірісін ұлғаятуға, өндіретін өнімінің өзіндік құнын төмендетуге және де қоршаған ортаны сақтауда оған зиян келтірмеуге мүдделі. Бұл ораңда шаруашылық субъектінің материалдық құндылықтарын, ақша қаражаттарын, сондай-ақ басқа да ресурстарын тиімсіз жұмсауга қарсы күресте бухғалтерлік есептің маңызы мен мәнін айрықша атап өтуге болады.

Еліміздің егемендік алып, өз алдына ел болғанына да он жыл уақыт өтті. Осы жылдардьщ аралығында көптеген өзгерістер болды. Кеңестер Одағы тұсында жоспарлы экономика жолымен дамып келген шаруашылықтарды нарықтық жолға көшіруге тура келді. Осыған сәйкес шаруашыльщ субъектілеріндеғі бухгалтерлік есеп жұмысына да өзгерістер еніізу керектігі анық байқалды,

1995 жылдың 26 желтоқсаныңда Қазақстан Республшасы Президентінің "Бухгалтерлік есеп туралы" Заң күші бар №2732 Жарлығы қабылдаңды. Бұл заң жарық көргеннен бері оны жүзеге асыру жолында көлтеген жүмыстар атқарылуда. Осы заңға сәйкес 1996 жылдың 18 қарашасында қаржы шаруашылық қызметі бухгалтерлік есебінің бас шотгар жоспары бекітіліп, 1997 жылдың 1 қаңтарынан бастал Қазақстан Ресиубликасының барлық шаруашылық субъектілері жаңа бухгалтерлік есеп стаңдарты бойынша өз жұмыстарын жүргізе бастады. Қазақстан Республикасында қабылданған бухгалтерлік есептің жаңа жүйесі экономиканы көтеруге, оны ішкі және сыртқы инвесторлар үшін неғұрлым тиімді етіл құруға мүмкіндік береді, Жоғарыда айтып өткендей, егемеңдік алғаннан бастап елімізде қазақ тілі мемлекеттік тіл ретінде бекітіліп, оны әрі қарай дамыту үшін көңіл бөлінуде. Шаруашылық субъектілеріндегі барлық құжаттарды мемлекеттік тілде жургізу туралы заңдар шыға бастады. Осыған орай, жоғары оқу орындарында бүған дейін қазақ тілінде оқытылмаған кейбір мамандыкгар бойынша мемлекеттік тілде оқитын студенттер толтары ашыла бастады. Бірақ қазақ тілінде жазылған оқулықтардың жетіспеуі студентер мен мамандар үшін көптеген қиыншылықтар туғызуда. Соңдықтан да шаруашылық субъектілеріндегі қаржы нәтижелерін дұрыс пайдалану мен есеп жұмыстарын тиімді жургізуді оқытатын осы оқу құралының маңызы ерекше.

Бұл оқу құралы экономикалық маманықтар бойынша білім беретін жоғары оқу орындарының студенттері мен мамандарына арналған. Оқу құралы Қазақстандағы бухгалтерлік есеп стаңдарттары мен каржы шаруашылық кызметі, бухгалтерлік есеп бас шоттар жослары негізінде жазылған.

Жалпы бұл оқу кұралы он бір тараудан тұрады. Алғашқы он тарауында қаржылық есептің негізгі деп саналатын "Материалдық емес актинтер есебі "Неіізгі құралдар есебі", "Инвестициялар есебі", "Дебиторлық борыштар есебі", "Материалдық құңцылықтар есебі", "Ақша қаражаттарының есебі", "Меншікті капиталдың есебі", "Міңдеттемелер есебі", "Еңбек және еңбекақы есебі" және "Шаруашылық субъектісінің табыстары мен шыгындарының есебі" - жайлы жазылса, он бірініші тарауда бүгінгі күн талабына сай ең қажет болып отырған бухгалтерлік есепті жүйесінде жүргізу туралы жазылған. Сонымен қатар бұл оқу құралында "Қаржы шаруашылық субъектілеріндегі бухгалтерлік есептін бас шоттар кестесі" және "Бухгалтерлік есеп бойынша операцяялардың негізгі корреспонденциясы" берілген.

І. Тағайындалатын валюта бағамын ұстап тұру үшін, төлем балансында мезгіл-мезгіл болып тұратын тапшылықты жабуға резервтер қажет. Егерде резервтер жеткіліксіз болса, онда мемлекеттер табыс пен бағаны төмендететін дефляциялық саясатты пайдалануы керек төлем балансының жағдайын уақытша жақсарту үшін валютаны қадағалау немесе протекциялық сауда шараларын ендіру қажет.

Валютаны қадағалау - басқа әлем мен осы мемлекет

арасында болатын мәмілелерді үкімет тарапынан қадағалау. Мысалы, шет мемлекеттерде жұмсауға арналған шетел валютасын резенттерге ауыстыруды үкімет тарапынан шектеу.Еркін айналымдағы бағам, қысқа мерзім кезеңінде

ұзақ мерзіммен салыстырғанда тиімсіз. Керісінше тағайындалатын бағам ұзақ мерзіммен салыстырғанда қысқа мерзім кезеңінде тиімді.Бұл жүйелердің ешқайсысы төлем балансын реттеуді

және бағаның деңгейін тұрақтандыруда, өте үлкен артық

шылықпен ресурстардың толық қамтылуьша мүмкіндік

беруімен ерекшеленбейді.Қазіргі жағдайда мемлекеттер аралас жүйені пайдаланады, бұл жүйеде тағайындалатын және еркін айналымындағы бағамдар аралас пайдаланылады. Олар: бағамның "жүзуін" басқару - ресми мекемелердің валюта бағамын жаңа паритет пайда болғанша жиі өзгертіп отыруын жорамалдау. Оған қозғалыс барысында, бұрын тағайындалған мөлшерде ұлтгық валютаның күнлелікті құнсыздануға жатады "Сырғымалы беркіту" жағдайында бағам алдын ала жарияланған немесе жарияланбаған мөлшерден де үл-кен мөлшерге өзгеріп отырады

Мұндай жағдайда үкімет экономиканы жаңа жағдайға бейімдейді және валюталық нарықта қажетгі операцияларды жүзеге асыру үшін қаржы құралдарын іздестіреді.

А) Мемлекеттің экономикаға әсер етуі салық салу құралдары арқылы жүргізіледі. Мемлекеттік шығындар мемлекеттік бюджеттің қаржыларын пайдалану нәтижесінде мүмкін болады, ал салық бюджетті қаржымен қамтамасыз ететін бірден-бір құрал.

Салық төлемі (Т), мемлекеттік шығындар (О) және жоспарланған инвестиция І-дің белгілі бір деңгейінде тепе-теңдік өнім келемі Ү қалыптасқанын кейнс кресі көрсетеді.

Ресурстар жұмыспен толық қамтылмаған жағдайында да тепе-теңдік жағдай қалыптаса береді. (Мұндай жағдай жиынтық сұраныстың тиімсіз болуының салдарынан қалыптасуы мүмкін. ) Сондықтан да пайда болған үзілісті жою үшін, экономиканы мемлекет тарапынан реттеу құраддары пайдаланылады. Олар бюджетке төленетін салық төлемі (Т) мен мемлекеттік шығындар көлемінің өзгеруі (О) арқылы жүзеге асырьшады.

Бюджет-салық саясаты (қазыналық (фискальный) саясат) - мемлекетгік бюджет жағдайын, салық салуды және мемлекеттік шығындардың өзгерісін реттеу мақсатында үкімет тарапынан жүргізілетін шаралар. Бұл шаралар жұмыспен толық қамтылуды, төлем балансының тепе-тендігін және экономиканың өсуін қамтамасыз ету мақсатында жүргізіледі.

Ынталандырушы бюджет-салық саясаты (қазыналық экспансия) - бұл саясат қысқа мерзімді кезенде экономикадағы циклдік құлдырауды жою мақсатын қояды. Мұны жүзеге асыру үшін мемлекет шығындарды (О) өсіріп, салық мөлшерін төмендету арқылы немесе біріктірген, құрастырма шаралар арқылы жүзеге асырылады.

Ұзақ мерзімдік кезеңде салықты төмендету саясаты, өндіріс факторларының ұсынысын кеңейтуге және экономикалық әлуеттің өсуіне алып келуі мүмкін. Мұндай мақсаттардың жүзеге асуы кешенді салық реформасының жүргізілуіне байланысты болады. Бұл шаралардың орындалуы Орталық банк жүргізетін тежеуші ақша-несие саясатымен және мемлекеттік шығындардың құрылымын оңтайлаңдырумен байланысты.

Тежеуші бюджет-салық саясаты (қазьшалық шектеу) - экономикадағы циклдік өсуді тежеу мақсатын көздейді. Бұл саясатты жүзеге асыру үшін, мемлекеттік шығындар төмендеп (О), салық мөлшері (Т) жоғарылайды немесе біріктірген, құрастырма шаралар арқылы жүзеге асырылады. Қысқа мерзімдік кезеңде бұл шаралардың нәтижесінде, өндірістің құлдырауы және жұмыссыздық деңгейінің өсуі салдарынан болған сұраныс инфляциясын төмендетуге мүмкіңдік береді.

Ұзақ мерзімдік кезеңде өспелі салық "сынасы" жиынтық ұсыныстың темеңдеуіне және құлдыраушылық механизмін ашуға негіз болуы мүмкін. Бұл құбылыс әсіресе төмендегі жағдайларда кездеседі: мемлекеггік шығындардың азаюы бюджеттің барлық баптарында пропорционалды қысқарып, жүзеге асырылып отырса және еңбек нарығының инфрақұрылымына мемлекеттік инвестиция берілуінде басымдылық болмаса.

Мемлекеттік шығындарды тиімсіз басқарумен қатар ұзақ уақытқа созылған құддыраушылық экономикалық әлуеттің бұзылуына әсерін тигізеді. Мұндай жағдай экономиканың өтпелі кезеңінде жиі кездеседі.

Қысқа мерзімдік кезеңде салық-бюджет саясаты баланстық бюджетгің, салықтың және мемлекетгік шығыңдардың мультипликаторы әсерімен байланысты болады.

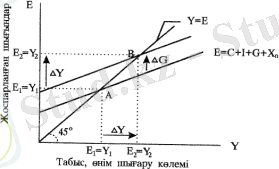

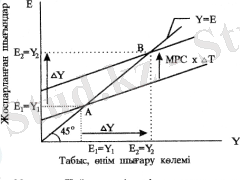

Ә) Мемлекетгік шығындардың өзгерісін көру үшін кейнс кресін пайдаланамыз. Мемлекеттік шығындар жиынтық шығындардың құрауышы болып табылады, олардьщ өсуі жоспарланған шығыңдарды да өсіреді. Егер мемлекетгік шығьшдар G-ға өссе, онда жоспарланған шығыңдар қисығы оңға қарай сол мәнге жылжиды. Ал тепе-теңдік өнім көлемі Үі-Ден Ү 2 -ге өседі, демек АҮ = ДОх т§. т§ - мемлекетгік шығындардың мультипликаторы. Мемлекеттік шығындар 1 теңгеге көбейгеңде пайда мөлшері қаншаға өседі деген сұраққа жауап береді. Мемлекеттік шығындар ДО-ға өскенде мультипликаторлық үрдіс басталады және табысты сол мәнге өсіреді, ол түтынуды (Ь х АО) шамасына өсіреді. Тутыну көлемінің мундай өсуі табыс пен шығын көлемін тағы да өсіреді. Ол түтынуды (Ъ х ДО) шамасьша өсіреді.

қатынасы мемлекеттік шығындар мульти-АО

пликаторы деп аталады. Кейде бұл үлгіні кейнс мультипликаторы деп те атайды. Мемлекеттік шығындар мультипликаторының көлемі мен тепе-теңцік көлемін тендеулер жүйесін шешу арқылы табамыз.

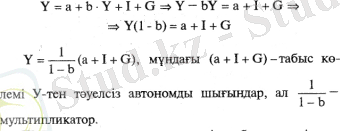

Мұндағы Ү = С + I + О негізгі макроэкономикалық тең-деу С = а + Ь • Ү - тұтыну функциясы.

Тұтыну функциясының мәнін макроэкономикалық теңдеуге қою тепе-теңдік өнім көлемін анықтауға мүмкіндік береді.

Жабық экономикада тепе-теңдік табыс келемі деңгейінің қаншаға өсетіндігіне байланысты. Мемлекеттік шығындар ғана емес, автономды шығындар да бір бір-лікке өседі, осы құбылысты мультипликатор көрсетеді.

Мультипликатор шамасын анықтайтын негізгі фактор болып тұтынудың шекгі бейімділігі (Ь), МРС есептеледі.

Табысқа салық салынғаннан соң, тұтыну функциясы басқаша болады, демек мультипликатор үлгісі де төмендегідей:

Мұндағы жабық экономикадағы мультипликатор шығындары.

t - шекті салық мөлшерлемесі.

Шекті салық мөлшерлемесі - енгізілген салық сомасы өсімшесінің табыс өсімшесіне қатынасы арқылы табылады.

Мұндағы t - салық салуцың шекгі мөлшерлемесі.

- енгізілген салық сомасының өсімшесі.

- табыс өсімшесі.

Өнім шығару көлемі мен жұмысбастылық деңгейін тұрақтандыратын және мультипликатор әсерін азайтуға ықпал ететін фактор - үдемелі салық салу жүйесі.

Жабық экономикаға қарағанда ашық экономикада, мемлекеттік шығындарға мультипликатор әсері төмен.

Ашық экономикада тепе-тендік өнім көлемі мен мемлекетгік шығьшдар мультипликаторының көлемі төмендегі теңдеулер жүйесін шешу арқылы табылады.

ІІ. Жоғарыда қарастырылғандай тепе-тендік табыс көлеміне мультипликаторлық әсер салық мөлшерінің Т төмендеуіне байланысты болады. Егер салық телеу мөлшері А Т-ға төмендесе, онда қодда бар табыс Үd = Ү - Т -ға өседі. Тұтыну шығындары сөйкес тұрде (ДТхЬ) көлеміне өседі, бұл жағдай жоспарланған шығындарды оңға қарай жоғары қозғалтады жөне тепе-тендік өнім көлемін Ү 1 -ден Ү 2 көлеміне өсіреді.

Егерде мемлекеттік бюджетке берілетін салық мөлшері табыс динамикасына төуелді деп алсақ, онда салық функциясы төмендегідей түрде жазылады. Т = t • Ү

Кейнс кресіндегі салықтардащ азаюы

Мұндағы t - шекті салық мөлшерлемесі.

Бұл жағдайда тұтыну функциясы төмендегідей

болады:

болады:

Ал салық мультипликаторының үлгісі төмендегідей:

Мұндағы - жабық экономикадағы салық мультипликаторы. Жалпы салық функциясы төмендегідей: Т = Та + t *Ү

Мүндағы Та - автономды салық мөлшері, табыс мөлшерінен төуелсіз. t - шекті салық мөлшерлемесі. Табыстан (Ү) тәуелді функционалды салық салымын ескеріп, тұтыну функциясын төмендегідей жазуға болады:

С = а + Ъ[Ү-(Т а + t *Ү) ]

Ашық экономикадағы тепе-теңдік өнім көлемінің үлгісі төмендегідей болады:

Мұңдағы - ашық экономикадағы салық мультипликаторы.

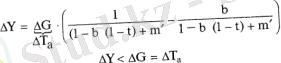

Автономды салық мөлшері мен мемлекеттік шығындардың бір мезгілдегі өзгерісінің нәтижесінде табыстың жиынтық өзгерісі мынадай түрде жазылады:

Егерде мемлекеттік шығындар және автономды салық төлемдері бірдей көлемге өзгерсе, онда тепе-теңдік енім көлемі де өседі. Мұндай жағдайда баланстық бюджет мультипликаторы орын алады деп айтылады. Баланстық бюджет мультипликаторы бірге тең немесе бірден кіші.

Баланстық бюджет мультипликаторы бюджет тапшылығы мен артықшылығын мүлдем жоя алмайды. Бұл жерде табыс пен шығынды теңгеру туралы айтылады, демек ( ) . Мүндағы

Баланстық бюджет мультипликаторы бюджет тапшылығы мен артықшылығын мүлдем жоя алмайды. Бұл жерде табыс пен шығынды теңгеру туралы айтылады, демек ( ) . Мүндағы

- бюджеттегі табыстың өсімшесі, ал

- бюджеттегі табыстың өсімшесі, ал

бюджеттегі шығынның өсімшесі.

бюджеттегі шығынның өсімшесі.

Мысал. Егер мемлекеттік шығын

-ға өссе, онда тепе-тендік енім келемі төмендегідей мәнге өседі:

-ға өссе, онда тепе-тендік енім келемі төмендегідей мәнге өседі:

Егерде үкімет бір мезгілде автономды салықты өсірсе, онда тепе-теңцік өнім төмендегідей мәнге азаяды:

Тепе-тендік өнім көлемінің жиынтық өзгерісі төмендегідей болады.

Мемлекеттік шығындардың өсуімен салыстырғанда, салық мөлшерінің азаюынан мультипликаторлық әсер әлсіздеу. Бұл жағдай алгебралық өрнекте шығын мультипликаторының салық мультипликаторынан жоғары, үлкен екендігі арқылы көрсетілген. Бұл құбылыс салықтың өзгерісімен салыстырғанда мемлекеттік шығындардың табыстың көлеміне және тұтынуға әсерінің күштілігімен байланысты болады. Бұл айырмашылық қазыналық саясат құралдарын таңдағанда анықтаушы, негізгі болып есептеледі.

Егерде қазыналық саясат экономикадағы мемлекеттік секторды тежету мақсатын көздесе, онда циклдік құлдырауды тоқтату үшін мемлекеттік шығын өседі, бұл құбылыс күшті ынталандырушы әсер береді.

Ал инфляцияның көтерілуін тежеу үшін, салық мөлшері өседі. Бұл құбылыс салыстырмалы жұмсақ тежеуші шара болып есеіггеледі. Егерде қазыналық саясат мемлекетгік секторды тежеуге бағытталса, онда циклдік құлдырау кезеңінде салық төмендейді. Бұл жағдай салыстырмалы аз ынталандырушы әсер береді. Ал цикддік көтерілу кезеңінде мемлекеттік шығындар төмендейді, бұл инфляция деңгейін тез төмендетуге мүмкіндік береді.

А) Дискрециялық қазыналық саясат - үкіметтің арнайы шешімі бойынша салықты, мемлекеттік бюджеттің сальдосын және мемлекеттік шығындардың көлемін мақсатты бағытга өзгерту. Бұл шаралар төлем балансының жағдайын, инфляция қарқынын, өнім келемін, жұмыс-бастылық деңгейін өзгертуге бағытталған.

Дискрециялық емес қазьшалық саясат - жиышык табыстың циклдік тербелістерінің нәтижесіңце жоғарыда аталған шамалардың дағдылы өзгеруі. Жалпы ұлтгық өнімнің өсуі (төмендеуі) кезендерінде мемлекет бюджетіне түсетін таза салық салымдарьшың дағдылы түрде өсуін (темендеуі) даскрециялық емес саясат қарастырады.

Бұл саясат экономикадағы тұрақтылыққа өсерін тигізеді. Таза салық түсімі - бюджетке түсетін жалпы салық мелшері мен үкімет тарапынан берілетін трансферттің арасындағы айырма. Дискрециялық қазыналық саясат экономикадағы құлдырау кезеңінде жиынтық сұранысты ынталандыру мақсатында мақсатты түрде мемлекеттік шығындарды өсіре отырып, немесе салық мөлшерін төмендетіп мемлекеттік бюджетте тапшылық құрылады. Экономиканың өрлеу кезеңінде сөйкес түрде мақсатты түрде бюджет артықшылығы құрылады.

Үкіметтің дискрециялық саясаты ішкі уақытша кешеуілдеумен байланысты болады, өйткені мемлекеттік шығындар құрылымының және салық салымы пайыз мөлшерлемесінің өзгерістері парламентте ұзақ уақыт талқылауға түседі.

Дискрециялық емес қазыналық саясатта бюджет артықшылығы және тапшылығы дағдылы түрде пайда болады, ол экономиканың кіріктірме түрақтаңцырғышы арқылы мүмкін болады.

Кірікгірме тұрақтаңдырғыш

- үкіметтің экономикалық саясатын жиі өзгертпей-ақ, өнім көлемі мен жұмыс-бастылық деңгейінің циклдік амплитудасын төмендетуге мүмкіндік беретін экономикалық тетік. Өркениетті, дамыған мемлекеттерде мүндай тұрақтаңдырғыш ретінде

үдемелі салық салу, мемлекеттік трансферттер жүйесі, жұмыссыздықтан сақтандыру және пайданы бөлуге қатысу жүйесі алынады.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz