Фирманың нарықтық іс-әрекеті: баға саясаты, шығындар және еңбек сұранысы

Фирма нарығы

Нарықта фирмалар эр түрлі іс-эрекеттерге барады. Оларға: фирманың баға саясаты, еңбек нарығындағы саясаты, өндіріс жэне шығындармен атқаратын шараларын айтсақ болады.

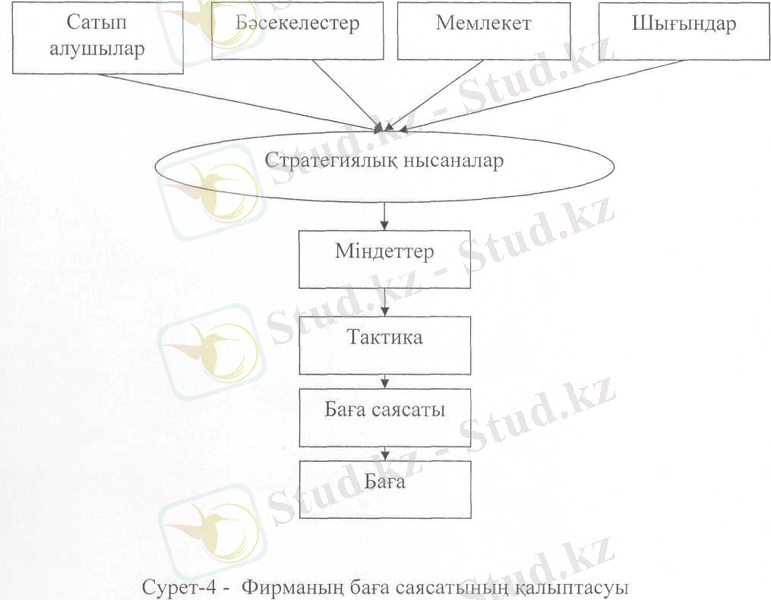

Рынок жағдайында байланысты баға туралы шешімдер, яғни баға құру бағыты әр түрлі. Сондықтан ол шешімдердің фирма үшін салдары да эр түрлі. Демек, баға деңгейін белгілеу алдында әрбір баға бағытын, оның терең салдарын талдау қажет. Тәжірибе көрсетіп отырғандай, тек дэл баға саясатын белгілеп, анық баға стратегиясын үстанған фирмалар рынокта жемісті эрекет жасай алады. Осы екі басқа (баға саясаты, баға стратегиясы) түсініктердің мәнін айыру қажет.

Біраз қайталап, жоғарыда келтірілген міндеттердің бірін еске түсірейік. Айталық, фирма рыноктың кеңею мүмкіндігін үдете пайдаланып, сату көлемін асыра үлғайту үшін бағасын негізгі бәсекелестерден де одан әрі төмендетуді үйғарды делік. Міне, бүл фирманың баға саясаты, яғни баға белгілеуді үстаған приципі. Осы баға саясатын іске асыру үшін фирма оны орындау тэртібін жэне шаралар жиынтығын, яғни баға сратегиясын белгілейді. Мысалы, сатып алушыларға неше түрлі жеңілдіктер арқылы, айталық, оларға тауарды тегін жеткізу, тегін орнату, тегін жөндеу, түтыну несиесінарзан беру, бағаны бірден немесе күн сайын, апта сайын белгілі мөлшерде кеміту, түтынушыларға сыйлық беру немесе сауда орындарында шай беру, ойын сауық ұйымдастыру т. б. с. с. шаралар арқылы өзінің баға стратегиясын жүргізеді. /1, 316/

Егер фирма жүмсаған шығынын анықтап, белгілі пайда табу тұрғысынан бағасын белгілеген болса, онда оның баға саясаты, онымен бірге баға стратегиясы да болмаганы. Бага саясаты болған фирма мәселені басқаша қарастырады: Әрекет жасайтын нақты рынокта бағаның деңгейі қандай болуы мүмкін? Сол баға деңгейіне сәйкес пайда табу үшін шығындар көлемін шектеу қолдан келе ме? Осы сүрақтарға жауап іздестірген фирманың баға саясатының болғаны.

Сатып алушылардың табысы қандай бағаны көтере алады деген сүраққа жауап іздеген фирманың бага саясаты мен бага стратегиясының болмағаны. Бага саясаты мен бага стратегиясын қолданған фирма басқаша сұрақтарға жауап іздестіреді: сатып алушылары үшін фирма тауарының қүндылығы қандай? Сол тауар қүндылығына сэйкес бағаның белгіленгені жайлы сатып алушыларды қалай сендіруге болады?

Тауар қүндылығы, яғни тауар пайдалығының субъективті қабылдануы бағаны ақтамаған жағдайда, білгір менеджер бағаны дереу төмендетудің тауардың қындылығының (пайдалылығының) жойылғаны деп түсінеді. Ондай тауар бағасы төмендесе де сүраныс таппай, өтпей қояды. Осыған байланысты бағаның қандай деңгейі сату көлемін ойлаған мөлшерге, ойлаған рынок үлесі жеткізеді дегент сүраққа жауап іздеген фирманың баға саясатының болмағанын білдіреді. /2, 74 б/

Білгір маман басқа сүрақтарға жауап іздестіреді: сату көлемінің қандай мөлшері немесе рынок үлесінің қандай деңгейі фирмага ең үлкен пайда береді?

Мэселені осылай қойғанның өзі баға саясаты мен баға стратегиясына фирманың сүйенгенін дәлелдейді. Демек, фирма баға қүру ісінде кездейсоқ себептерге, рынок ағынына сүйенбей, өзінің белгіленген прициптеріне, соған сэйкес қолданатын эдістер жүйесіне сүйенуі тиіс. Бүл фирманың баға құру стратегиясын қалыптастырып, жемісті эрекетінің көптеген шарттарының бірі болмақ және фирмаға қызмет көрсететін бөлімдердің езара ынтымақты эрекетіне жағдай тудырады. эдетте баға саясаты мен баға стратегиясы болмаған фирмада оның қаржы жэне маркетинг қызметінің арасында жиі - жиі қайшылықтар қалыптасып, олардың мүдделері үйлеспейді. Себебі маркетинг қызметі сатып алушылардың мүддесімен санасады. Ал бағаны солардың тауарға берген субъективті қүндылығы бойынша белгілеуді қолдайды. Олай болмаса фирма комерциялық нысанасына жете алмайды. Керісінше, қаржы қызметі бағаны пайданың көзі ретінде, шығынды ақтаушы күралы ретінде қарастырады. Осыдан бағаның деңгейі өзгеше болуы тиіс. Біріне - бірі осы мүдделерді үйлестіру үшін фирма басшылығы баға саясатына сүйене отырып бүл қызметтердің алдына мынадай тлаптар қоюы тиіс: қаржы мен бухгалтерлік есеп қызметі фирма шығындарын басқаруды игеріп, ататп айтқанда, белгілеген өнім сапасын қамтамасыз ететін шығындардың көлемін минимумға жеткізіп, маркетинг қызметінің алдына анық міндеттер белгілеу үшін сату көлемі мен шығындар арасыдағы байланыстарды дэл белгілеуі қажет.

Ал маркетинг қызмет фирманың бәсекедегі үтымды жақтарына сүйене отырып, оның комерциялық негізі бола алатын үтымды өнім түрін, рынок сегментінің таңдауды игеруі қажет. Саиып келе, дәлме - дэл айтқанда, маркетинг жэне қаржы қызметкерлерінің арасындағы қайшылық фирма басшылығының баға қүруда орын алатын екі түрлі бапты анық ажыратпағаннан болатыны белгілі. Ол шығынға немесе қүндылыққа сүйеріген баға құру баптары. Олардың мәні кейінірек талданды. Ал олардың қысқаша мэндік сипатының айырмашылығын мына сурет арқылы көрсетуге болады.

Нарықтық экономикада сондай-ақ тауардың пайдалылығы тауарға оның түүлыну қасиеттерінің көрсеткіштеріне түтынушы тарапынан берілген бағалау арқылы анықталатыны ескерілуі тиіс. Экономикалық құндылық дегеніміз сатып алушының қолы жежетін баламалы тауарлардың ішіндегі ең жақсы тауардың бағасы плюс сол ең жақсы тауармен салыстырғандағы белгілі тауардың қасиеттері қүндылығының айырмасы.

Фирма белгілі ресурстарды қолданып өнім өндірген кезде белгілі шығындармен іске асырады. Яғни фирманың өндірісі мен шығындары арасында тікелей байланыс орын алады.

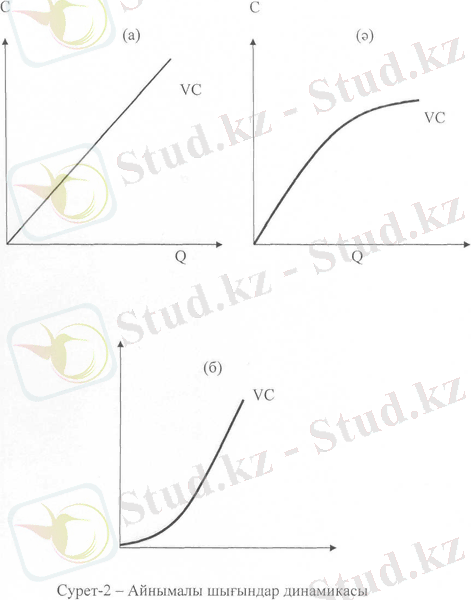

Өндірістік шығындарды талдағанда, жалпы шығындармен қатар орташа және шекті шығындарды да өте жиі қолданамыз. Өндіріс пен сату өзгергендегі шығындар динамикасымен танысайық. Бүнда үш жағдай болуы мүмкін:

1. Өзгермелі шығындар пропорционалды болады, егер олардың

салыстырмалы өзгеруі, өндірістің көлемі мен мөлшерінің

салыстырмалы өзгеруіне тең болса 2-ші (а) сурет;

- Егер шығындардың салыстырмалы өсуі, өндіріс көлемініңсалыстырмалы көбеюінен аз болса, онда дегрессивтік өзгермелішығындардың болғаны 2-ші (э) сурет;

- Шығындар прогрессивтік өзгермелі болады, егер өзгермелішығындардың өсуі, өндірістің көлемінен артық болса 2-ші (б) сурет.

Кәсіпорынның жалпы шығындары деп ТС - оның тұрақты және айнымалы шығындарының сомасы болып табылады.

ТС = ҒС + VC

Өнімнің жаңа бірлігімен бірге, жалпы шығындар өзгермелі шығындардың сомасындай шамаға өсіп отырады. Өндіріс көлемі жиынтық шығындардың шамасын белгілейтін шығындардың түрлері көп болады, мысалы, шикізатқа, негізгі және қосымша материалдарға шығындар, көлік шығындары, қуатқа, табыстың жекелеген түрлеріне шығындар.

Айнымалы шығындардың жауап ретіндегі коэффицентті өндіріс көлемін өсіру немесе төмендету шешімдерін белгілейтін болғандықтан, осындай шығыстарды Батыстың есеп жүйесінде шешуші шығындар деп аатйды. Шығындардың басқа түрлері өндіріс көлемдеріне тэуелді болмайды, мысалы, кәсіпорынның әкімшілігінің және қорғанысқа кететін жалақы, арендаға алынған негізгі қүралдар үшін төлемдер жэне т. б. өйткені бүлар өндірісті қандай көлемде жүргізу туралы шешімдерге эсер етпейді, олар кэсіпорынның тек қызмет ету шарты болып табылады. Бүларды шешім қабылдауды белгілемейтін шығындар деп атайды.

Түрақты шығындар шарттық қарым-қатынастар нәтижесінде пайда болады. Шығындарды мэні жағынан түрақты және айнымалы деп бөлуден пайда жоқ. Бірақ барлық айнымалы шығындар өндіріс көлемі туралы шешімдерге эсер етеді, ал барлық түрақты шығындар оған эсер етпейді деген дүрыс емес. Бір түрге жататын шығындардың өздері де эр түрлі болып келеді. Шешімдер қабылдаудың белгілі бір жағдайында өзгермелі көп, ал басқа жағдайларда тұрақты шыығндар көп болуы мүмкін. Осы шығындар түрақтыға немесе айнымалыға жата ма деген сүрақтың жауабы екі фактордан тәуелді болады: кезең мерзімінің үзақтығынан жэне өндірістік факторлардың бөлінісінен.

Кэсіпкер үшін өнімнің бірлігін шығаруға жүмсалған шығындар, яғни орташа шығындар туралы ақпарат өте маңызды болып табылады.

Орташа шығындар АТС - бүл шығарылған өнімнің бірлігіне жұмсалатын жалпы шығындар. Өндірістің орташа жалпы шығындары өндірілген өнім көлеміне (Q) қатынасымен анықталады да, өнімнің бір данасын шығаруға кеткен жалпы шығынды көрсетеді. Сонымен орташа жалпы шығын келесі формуламен анықталады:

АТС = ТС / Q

Берілген көрсеткіш өнімнің өзіндік қүнының жақын нүсқасы болып табылады, бірақ ол соңғысынан айқынсыз шығындар шамасымен өзгешеленеді. Осыған сәйкес орташа жалпы шығындарды орташа тұрақты (AFC) жэне орташа айнымалы (AVC) шығындар деп боледі. Олар келесідей анықталады:

AFC = FC / Q; AVC = VC / Q;

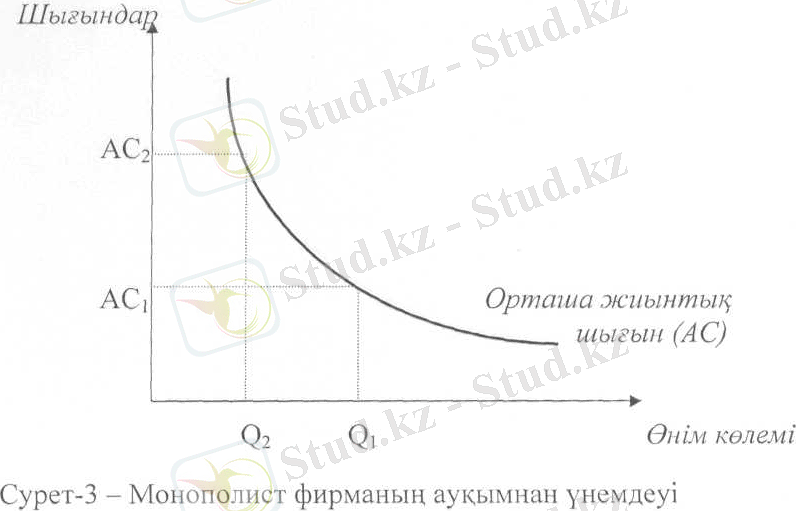

¥зақ мерзімде кэсіпорынның масштабының және оның өндіріс көлемінің орташа шығындар динамикасына ықпалы оң шамада немесе теріс шамада болуы мүмкін. Әдетте, үзақ мерзім кезеңінде шығындар, кэсіпорынның кеңеюіне сәйкес, алғашында төмендеп минимумға жетеді, осыдан кейін қайтадан өседі. Бүл жағдай қайтарымның кему заңымен емес, өндіріс масштабының өсуінің оң немесе теріс әсерімен дәлелденеді.

Ауқымның оң нэтижесі шығарылым өсуіне сәйкес фирманың үзақ мерзімдік орташа шығындары кемігенде орын алады.

Ауқымның теріс нэтижесін шығарылатын өнімнің көлемінің өсуіне байланысты үзақ мерзімдік орташа шығындар өскен жағдайда өндірісті үйымдастыру мэселелері қүрылады. Бүның басты себебі - фирманың эр түрлі буындарының қызметін реттеуге бақылау жүргізудің бэсеңдеп кетуі. Басқарушы аппарат өсіп кетеді, жоғары дәрежелі басқарушылар өндірістік пайыздан алшақтанады. Бүл басқарудың жеделдігінің айқындығын төмендетеді, өндірістің тікелей жэне үстеме шығындарын өсіреді.

Дағдарыс кезеңінде бәсекелік сайыста ірі фирмалардың өміршендігінің мүмкіндігі жоғары болады. Ауқымның теріс нэтижесінен аулақ болу үшін бүлардың қолданатын мүмкіндіктері мол болады.

Ірі ондірістің басымдыгы болуы. Бір фирманың өзінің бір салаға мамандануы соншалық, ол фирманың рыноктағы өндірісі максималды тиімділікте қызмет етуі, яғни бәсекелес фирмаларға қарағанда шығындардың төмен болуы, сапаның жоғарылығы.

Суреттен көретініміз, орташа шығындар қисығы теріс ылдилы көлбеулік болып келеді. Монополия үшін монополист тауарының сүраныс қисығы "D" нарықтық сүраныс қисығымен сәйкес келеді. Әдетте табиғи монополистер болып түрғын халықты коммуалды қызметпен қамтамасыз ететін фирмалар жатады. Мысалы, қала ішіндегі жылу берумен қамтамасыз етуші. Яғни, фирма қала түрғындарының жылуға деген сүранысын қамтамасыз ету үшін қала ішінде жылу беру жүйесін тартады. Ол осы жүйесі арқылы монополсит болып, халықты жылумен қамтамасыз етеді. Егер рынокқа бәсекелес басқа фирма енуі үшін ол оз алдына жеке жылу жүйесін жүргізуі керек, сонымен қатар бірнеше фирма болса, олардың жалпы орташа шығындары өсу бағытын алады. Сондықтан мүндай салаларда жалғыз фирманың қызмет еткені тиімді.

Егер үзақ мерзімдік орташа шығындар шығарылым көлемінен тэуелді болмаса, онда ауқым нэтижесінің қайтарымы тұрақты болады. Кәсіпорынның тиімділігінің барынша төмен көлемі, фирмаға өзінің үзақ мерзімдік орташа шығындарын барынша төмендетуге мүмкіндік беретін, өндірістің ең аз көлемі.

Өндіріс көлемі туралы сүрақ қаралғанда тек орташа шығындар мен ғана емес, шекті шығындармен де есептесу қажет.

Шекті шығындар (МС) - бү_л өнімнің қосымша бірлігін өндіру үшін қажет қосымша шығындарды көрсетеді. Ол келесі формуламен анықталады:

MC = ATC/AQ

Егер өнімнің қосымша бірлігі оның сату бағасынан арзан түссе, онда шекті шығындар өнімнің бағасымен теңдескенше, фирма өндірісті кеңейте береді. Қысқа мерзімде шекті шығындардың қисық сызығы - доға тэрізді формада болады. Бү_л қысқармалы табыстылық заңымен байланысты - еселеп өсіп отыратын қосымша күн шектелген немесе тіркелген өндіріс факторларына қолданылады.

Бастапқы шекті шыығндар азаюы мүмкін, бүл өндіріс масштабының өсуі табыстылықты өсіретін масштабтың әсерімен байланысты. Өнім шығару көлемі өскен кезде тұрақты шығындар өзгермейтіндігі белгілі, сондықтан жалпы шығынның өсуі эрқашан айнымалы шығындардың өсуіне тең болады. Осы айтылғандарды ескере отырып, шекті шығынды былай есептеуімізге болады:

МС -AVC/AQ

Орташа өнімділік пен орташа шығындар арасында, сонымен қатар шекті өнімділік пен шекті шыығндар арасында кері байланыс бар. Жоғарыда айтылған байланыстарды түсіну үшін, біз еңбекті тұрақты төлем алуымызға болады.

МС, АС жэне AVC қисық сызықтардың тэртібі шекті-орташа деп аталатын ережеге бағынады. Осыған сәйкес шекті шығьтндар орташа шығындардың барынша томен мағынасына тең болады. Келесі графикте бү_л ереже МС қисық сызығының AC және AVC қисық сызықтарымен, бүлардың минимум нүктесінде түйіскені болып табылады, яғни МС = min AC.

Егер қалыптасқан нарықтық бағаны Р фирма берілген деп жэне соған өзінің өндірісін бейімдеді деп есептесек, онда ол өнімді оның бағасы шекті шығындармен теңескенше өндіре беруге талаптанады. Фирманың үсынысының қиысық сызығы SS орташа шығындардың ең төмен дәрежесінен жоғары орналасатын шекті шығындар сызығымен үйлесімді беттеседі.

Өндірістің шекті шығындары мен орташа шығындарыынң қисықтарын график түрінде көрсетейік.

MC, AVC жэне AC қисықтарының U тэрізді формасы жоғарыда айтылғандай шекті шығындар мен өнімділіктің, орташа шығындар мен орташа өнімділіктің арасындағы кері байланыспен түсіндіріледі. Өнім шығару көлемін көбейткен кезде AC және AVC қисықтары бір-біріне жақындайды, өйткені АҒС бүл кезде азаяды.

Фирманың пайдасын ең жоғары деңгейге жеткізетін ұтымды өнім көлемін таңдаған кезде, өндірушілер эрдайым орташа жэне шекті шығындардың өзгерісін ескеріп отырады.

Әрбір фирма немесе кэсіпорында кадр саясаты эзірленіп, ол іске асырылуы қажет. Сөйтіп, мына төмендегі мақсаттарға кол жеткізуге бағытталғаны жөн:

- Жұмысқа қабілетті жэне тиімді ркым құру;

- Фирманың білікті мамандарының деңгейін арттыру;

- Жынысы жэне олардың қүрамына қарай оңтайлы еңбек ұжымын қү_ру;

- Қолынан іс келетін, өзгеретін мән-жайға жылдам икемделетін, алдыңғықатарлы озық тэжірибелерді өндіріске енгізу жэне істің есебін жоғарыкәсіптік басшылық етуші буынды құру /1, 81 бет /.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz