Өнімнің өзіндік құнын калькуляциялау: әдістері, түрлері және есепке алу

«Өнімнің өзіндік құнын калькуляциялау» тақырыбының жоспары.

Кіріспе

1. Бөлім. Өндіріс шығындарын есепке алудың әдістері мен өнімнің өзіндік құнын калькуляциялау

1. 1. Өнімнің өзіндік құнын калькуляцияалудың түрлері мен объектілері

1. 2. Өнімнің өзіндік құнына кіретін және кірмейтін шығындар

2. Бөлім. Өнімнің (жұмыстар мен қызметтер) өзіндік құнын калькуляциялау әдісі

2. 1. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың қарапайым (процесстік) әдісі

2. 2. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың тапсырыстық әдісі

2. 3. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың бөлістік әдісі

2. 4. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың нормативтік тәсілі

2. 5. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың халықаралық практикада қолданылатын әдістер

Қорытынды

«Өнімнің өзіндік құнын калькуляциялау» тақырыбының жоспары.

Кіріспе

1. Бөлім. Өндіріс шығындарын есепке алудың әдістері мен өнімнің өзіндік құнын калькуляциялау

1. 1. Өнімнің өзіндік құнын калькуляцияалудың түрлері мен объектілері

1. 2. Өнімнің өзіндік құнына кіретін және кірмейтін шығындар

2. Бөлім. Өнімнің (жұмыстар мен қызметтер) өзіндік құнын калькуляциялау әдісі

2. 1. Қарапайым (процесстік) әдісі

2. 2. Тапсырыстық әдісі

2. 3. Бөлістік әдісі

2. 4. Нормативтік тәсілі

2. 5. Халықаралық практикада қолданылатын әдістер

Қорытынды

Қолданылған әдебиеттер

Кіріспе

Кез-келген кәсіпорын (фирма) өнім өндірісін бастамас бұрын, ол қандай пайда ала-алатынын анықтап алады. Кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Жалпы түрде өндіріс шығындары және өткізу (өнімнің, жұмыстың, қызметтің өзіндік құны) өнім өндірісі процесінде қолданылатын (жұмыс, қызмет) табиғи ресурстар, шикізат, материал, жанармай, энергия, негізгі қор, еңбек ресурстары және басқа да өнім өндірісіне және өткізуге шығындарды бағалық талдау болып табылады.

Материалдық құндылықтар өндірісі, тауар саудасы, сонымен қатар қызмет көрсету адамдық, мтериалдық, ақшалай ресурс шығындарын қажет етеді. Бұл қолданылған ресурстар соңында әртүрлі нысанда және көлемде өзіндік құнға негізделеді.

Аталған шығындар, өнім және қызмет көрсетуге аударылған, өзіндік құнға қосылғандар оларды өткізу бағасында өткеріледі. Осылайша, өзіндік құн-кәсіпорында өткізу мақсатында өндірілген өнім мен қызмет көрсетулерге кеткен шығындардың ақшалай түрдегі сомасын көрсетеді.

Өзіндік құн-өнім өндіруге жұмсалған барлық шығын. Өндірілген өнімнің өзіндік құнына барлық жұмсалған шығындар: шикізат, материал,

электр энергиясы, амортизациялық жарна, еңбекақы т. б. кіреді. Өзіндік құн сол кәсіпорын шығынының жиынтық көрсеткіші, ол әрбір өнімге жұмсалған жалпы шығын сомасын өнім көлеміне бөлу арқылы анықталады.

Курстық жұмыс барсында қарастырылатын тақырыптар: өндіріс шығындары және өнімнің өзіндік құныны түсініктіеріне жалпы сипаттама; өзіндік құнынын талдау; өнімнің өзіндік құнын калькуляция баптары бойынша топтау; өнімнің өзіндік құныны негізінде өнімге баға белгілеу; өнімнің өзіндік құнын азайту жолдары.

1. Бөлім. Өндіріс шығындарын есепке алудың әдістері мен өнімнің өзіндік құнын калькуляциялау

1. 1. Өнімнің өзіндік құнын калькуляцияалудың түрлері мен объектілері

Калькуляциялау дегеніміз өнімнің, атқарылған жұмыстар мен көрсетілген қызметтердің бір өлшемге есептелінген өзіндік құны болып табылады. Ол кәсіпорын жұмысын жедел басқару үшін маңызды рөл атқарады және ішкі резервтерді дер кезінде ашуға және өнімнің өзіндік құнын жоспарлауға, өнімге, жұмыстар мен қызметтерге көтерме және бөлшек бағаларды негіздеуге пайдаланыдалады.

Өндірісті ұйымдастыру ерекшеліктері мен технологиясына байланысты өндірістегі шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың бірнеше әдістері қолданылады. Халық шаруашылығының түрлі салаларындағы кәсіпорындарда қандай да бір әдісті қолдану өнімнің өзіндік құнын жоспарлау, есепке алу және калькуляциялау жөніндегі негізгі ережелеріне сәйкес белгіленеді.

Калькуляциялауды жасау мерзімі: алдын ала және кейінгі (немесе кезекті) болып екіге бөлінеді.

Алдын ала жасалатын калькуляция өнімді шығарғанға дейін өндіріске қажетті деңгейдегі шығындардың мөлшерін топшылайды. Оған жоспарлы, сметалық және нормативтік калькуляция жатады.

Жоспарлы калькуляция өнімге (жұмысқа, қызметке) және бұйым бірлігіне мүмкін болатын шығындардың деңгейінде анықталады, бірақ ол кезде жалақының, энергияның, отынның, материалдардың нормасы, өндірістің технологиясы сондай-ақ резервтері ескеріледі.

Сметалық (болжамдық) калькуляция - бұл жоспарлы калькуляцияның бір түрі, ол жоспарланған және жаңадан игерілген бұйымның негізінде жасалады. Ол жоспарлы калькуляцияны жасауға негіз бола алады.

Нормативтік калькуляция ағымдағы жоспарлы калькуляцияның бір түрі болып табылады. Бұл аталған әдіс шығындарды есептеудің нормативтік әдісіні және кәсіпорынның өзінде пайдаланып жүрген өнімнің өзіндік құнының калькуляциясын қолданады. Оның негізінде қол жеткен шығындар деңгейін сипаттайтын ағымдағы және әрекет етіп тұрған нормаларды пайдаланады.

Нормативті калькуляцияның жоспарлы калькуляцияғв қврвғвнда дәлділігі анағұрлым жоғарылау болып келеді.

Кейінгі (немесе кезекті) калькуляция өнім шығарылғаннан соң бухгалтерлік есеп мәліметтері бойынша жасаланады.

Олар нақты шығынды көрсетеді. Оларға нақты (есеп беру калькуляциясы) және шамаланған калькуляция жатады.

Өнімнің өзіндік құнының нақты (есеп беру) калькуляциясы нақты шығындармен сипатталады, ал ол жоспарлыдан кәсіпорынға байланысты себептері бойынша да (өнімді өндірудің орындалуы немесе орындалмауы кейбір шығындар түрлерінің артық немесе кем жұмсалуы) және оған байланыссыз себептері бойынша да (материалдарға бағаның өзгеруі, амортизациялық аударымдардың нормасы, суға, газға, жылуға, электр энергиясына тарифке өзгерістер енгізілуіне байланысты) ауытқуы мүмкін.

Калькуляцияның бұл түрі нақты шығындар туралы есептік мәліметтің негізінде дайындалады.

Шамаланған калькуляция нақты шығындар және тоғыз айдың ішінде алынған өнімдер немесе басқа да кезеңге есептелген шығындар деңгейінде жасалады.

Калькуляцияның бұл түрі ағымдағы жылдағы өндірілген өнімнің нәтижесін алдын ала бағалау үшін пайдаланылады.

1. 2. Өнімнің өзіндік құнына кіретін және кірмейтін шығындар

Калькуляциялау кезінде өнімнің өзіндік құнын калькуляциясын және шығындарды есептеу объектісін дұрыс бегілеу үлкен роль атқарады.

Шығындардың есеп объектісі болып сол шығындардың өндірістегі аналитикалық есебі саналады. Өнеркәсіпте есеп объектісі өте жиі калькуляциялау объектісімен сәйкес келеді.

Мысалға, тігін фабрикасының шығына мен өнімнің өзіндік құны сол фабрикада тігілген ерлер костюмы бойынша есептелінеді. Ауыл шаруашылығында есеп объектісі, әдетте, өзінің калькуляциялау объетісімен сәйкес келе бермейді. Мысалға, өсімдік шаруышылығанда есептеу объектісі күздік бидай болып табылса, ал калькуляциялау объектісі болып - дән, сбан сналады. Мал шаруашылығында есептеу объектісі сүтті табын болып табылады, ал сол табынның сүті, төлі, қиы жатады.

Есеп объектісі мен калькуляциялаудан басқа калькуляциялық бірлік тізімін белгілеу қажет. Калькуляциялық бірлік, әдетте, тиісті өнім (бұйым) түрінің техникалық жағдайына немесе қабылданған стандарттық өлшем бірлігіне және өндірілген өнімнің натуралды көрігісіне сәйкес келуі тиіс. Егер де жоспарлау өлшем бірлігі ретінде екі көрсеткішті пайдаланса (т және м 2 ), онда калькуляциялық бірлік осы екі бірліктің бірін ғана пайдаланады.

Сонымен, іс жүзінде пайдаланатын калькуляциялық өлшем бірлігін келесі топқа біріктіруге болады:

- натуралды бірліктері - дана, метр, килограмм, тонна, литр және т. б. ;

- ірілендірілген (иесіздендірілген) бірлігі - тігін бұйымының прейскуранттық нөмірі, белгілі бір артикулдағы жүз жұп аяқкиімі эәне т. б.

- өнімнің өзіндік құнын калькуляциялау үшін пайдаланылатын шартты-натуралды бірлік, ондағы пайдалы заттың құрамы әртүрлі тербелісте болуы мүмкін (мысалға, спирт - 100%, күйдіргіш содасы - 92 % натрий) ;

- құндық бірлігі;

- еңбек бірлігі (норма-сағаты) ;

- орындалған жұмыс бірлігі (ткм, машина-күні, ай-күні) ;

- пайдалы нәтиженің бірлігі - қуаты, өнімділігі және т. б.

Кешендік өндірісте бір шикізаттан бір технологиялық процессте екі немесе бірнеше түрлі өнімді алса, онда оларды шығару үшін жұмсалған жалпы шығынды өнімдердің арасында таратуға болмайды, сондықтан ондай өнім бірлігінің өзіндік құнын есептеуге төменде келтірілген әдістің бірін пайдаланады. Егер де технологиялық процессте шикізатты өңдеу кешені бірнеше рет қайта жасаудан тұратын болса және өндірістің бұл кезеңдері бойынша шығын деңгейін анықтау мүмкіндігі болса, онда соңғы өнімге немесе шалафабрикатқа бөлістік калькуляциясын пайдалану мүмкін. Егер де жалпы шығыннан белгілі бір өнім түріне қатыстысын бөлу мүмкіндігі бар болса, онда оны тікелей сол өнімнің өзіндік құнына бөлуге болады.

Кешендік өндіріс шығындарын тарату кезінде келесі әдістерді қолданады:

- шығындарды шегеру. Бұл әдіс кезінде өндірісте алынатын өнімдердің бір негізгі өнім болып саналады, ал қалғандары іліспе болып өнім жоспарлы өзіндік құны бойынша шегеріледі және осыдан кейін алынған деңгейін негізгі өнімнің өзіндік құны деп санауға болады. Бұл әдісті негізгі өнімнің деңгейін айқын белгілі болған кезде ғана және ілеспе өнімнің үлес салмағы аса көп болмаса ғана пайдаланады. Мысалға, молибден рудасын шығарған кезде одан ілеспе болып саналатын мыс концентратын шегеріп тастайды және т. б.

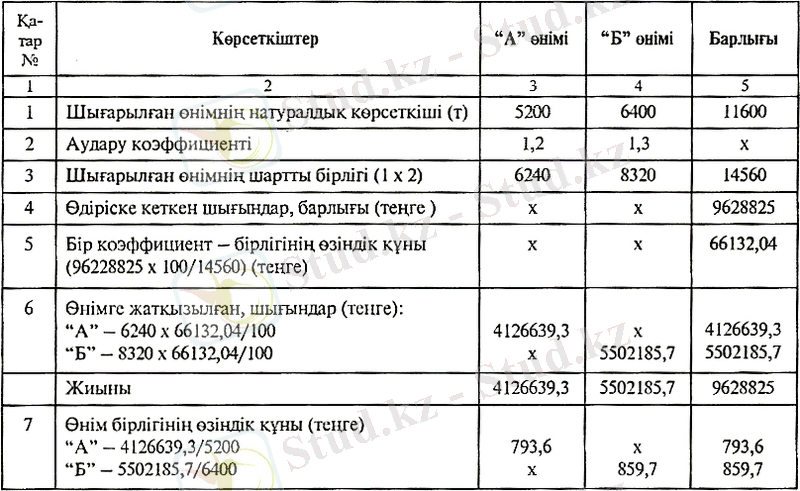

Өнімнің өзіндік құны есептеген кезде ондағы шығындарды тарату коэффициенттік долмен жүзеге асады.

Енді біз коэффициенттік әдіске бір мысал келтіріп көрейік:

- аралас (қиыстыру) әдісі. Бұл әдістік кешендік өндірісте бірнеше негізгі және ілеспе өнімдерді өндірген кезде пайдаланады. Бұл әдісте шегеріп тастау да, шығындарды тарату да қатар әрі үйлесімді тұрғыда пайдаланады. Бұл кезде шығынның жалпы сомасынан ілеспе өнімнің құны шегеріліп, қалған бөлігі негізгі өнімдердің арасына белгіленген коэффициенттер бойынша таратылады.

Олар келесі жұмыс кезеңінен тұрады: жалпы кешендік шығыннан ілеспе өнімнің өзіндік құны шегеріледі; шығынның қалған қалдығы негізгі өнімдердің арасына белгіленген коэффициенттерге сәйкес таратылады; ең соңында, тікелей өнімнің өзіндік құнына жатқызылатын және таратылатын соманың мөлшері анықталады. Мысалы, ақ тиын құмдарын өңдеген кезде одан ілеспе өнімдерін шығарып тастайды (ставролит, кесек құмдарын және т. б. ), ал шығыстың қалған бөлігін ақ металлдар, рутолдық және ильмениттік қоспалардың (концентраттарының) арасына белгіленген коэффициенттер бойынша және негізгі металлдың қоспасын ескере отырып таратады.

Өндірістің технологиялық және ұйымдастыру ерекшеліктеріне байланысты өнімнің өзіндік құнын калькуляциялаудың және өндіріс шығындарын есептеудің бірнеше әдістері пайдаланылады. Өнімнің өзіндік құнын калькуляциялаудың және өндіріске кеткен шығындарын есептеудің әдісі деп, кісңпорынның шығынын бақылау үшін өнімнің нақты өзіндік құнын есептеу және өндіріс шығындары туралы ақпараттарды есепте топтастыру, жинау бойынша әдістерінің жиынтығын атайды.

Өнімнің өзіндік құнының әдісіне ісер ететін негізгі факторлар ретінде мыналарды айтуға болады:

- өндіріс типі;

- өндірістің күрделілігі;

- шығарылатын өнімнің номенклатурасы мен сипаты;

- өндіріс циклының ұзақтылығы;

- аяқталмаған өндірістің қолда бары, құрамы және көлемі.

өнеркәсіп салаларына өнімнің өзіндік құнына бұл факторлардың тигізетін әсері бірдей емес, сондықтан өнімнің өзіндік құнын калькуляциялаудың әртүрлі әдісін тура қолдануға келеді. өнімнің өзіндік құнын калькуляциялау әдістемесінде шығарылатын өнімнің номенклатурасы мен сипаты басты роль атқарады. Әдетте, өнімдер жай және күрделі болып бөлінеді. Жай өнім - бұл жеке бөлшектерден, түйіндерден, детальдардан тұрмайды. Жай өнім болып: көмір, рудалар, мқнай, газ, цемент, тері, ет және т. б. саналады.

Бұл аталған өнімдердің өзіндік құны есептеу аса күрделі әдістемелерді пайдалануды талап етпейді. Бұндай жай өндірістерде бір ғана өнім түрі калькуляцияланады.

Күрделі өнім деп жекелеген бөлшектерден, түйіндерден, детальдардан тұратын өнімдерді айтады. Мысалы, машиналар, станоктар, құрал-жабдықтар, автобустар және т. б. күрделі өндірісте негізгі өнімнен басқа, дайын өнім ретінде оның бөлшектері, түйіндері, детальдары да калькуляцияланады. Бұл соңғылар калькулькуляциялау әдістемесіне қосымша қиындықтар туғызады.

Калькуляциялау әдістемесін анықтауда өндіріс циклының ұзақтығы басты роль атқарады. Кейбір салаларда оның ұзақтылығы бірнеше сағат құраса (көмір, қара металлургия, элетростанция, т. б. ), ал басқаларында бірнеше күн, мысалға, тоқыма өнеркәсібінде, химия зауыттарында, тері фабрикасында т. б., ал үшіншілерінде ол - бірнеше айларға созылуы мүмкін (кеме құрылысында, ауыр машина жасау кәсіпорындарында, т. б. ), ал төртішісінде - тұтас маусымға созылуы мүмкін (орман шаруашылығын пайдалану) .

Өндірістік циклы ұзақ өнеркәсіп салаларында өзіндік құнын калькуляциялау әдістемесін жасау бірнеше айға немесе маусымға созылуы мүмкін және олар бірнеше сағаттар немесе күндер құрайтын сомалармен салыстырғанда біршама күрделі болып келеді. Оның күрделілігі, ең алдымен, үлкен аяқталмаған өндірістің шығысты тарату мәселесінің және басқа да арнайы жағдайларының әсерінен болуы мүмкін.

2. Бөлім. Өнімнің (жұмыстар мен қызметтер) өзіндік құнын калькуляциялау әдісі

2. 1. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың қарапайым (процесстік) әдісі

Өндірістегі шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың қарапайым әдісі біртекті өнім шығаратын кәсіпорында (су электр станциялары, кен, көмір, мұнай мен газ өндіретін кәсіпорындар) пайдаланады. Оларды, әдетте, аяқталмаған өндіріс болмайды (егер де олар болса, онда оның көлемі шамалы болады) және шалафабрикаттарды өзі өндіреді. Егер де кәсіпорын өзінің есептік аясатында қарастырса, онда бұл әдісті қолдануға рұқсат етілуі мүмкін. Бұл әдіс бүкіл өнімге кеткен шығындарды есептеуден тұрады. Өнім бірлігінің өзіндік құнын тікелей немесе шартты натуралды көрсеткішіне жай бөлу арқылы табады. Кейбір салаларда шығындар әрбір технологиялық процесс бойынша есептелінуі мүмкін.

Сонымен, көмірді өндіру өнеркәсібі бірнеше кезеңнен тұрады: дайындық жұмыстары, көмірді алу, шахтыға дейін тасымалдау және сыртқа шығару, сорттау, өңдеу, вагонға тиеу. Міне сондықтан бұл жердегі шығындарды есептеу мен калькуляциялаудың жай әдіс, процесстік деп аталуы да осыдан шыққан. Мұнда кәсіпорын барлық шығындарды өндірілетін өнімнің бір түріне, ал аяқталмаған өндіріс болмаған жағдайда шығарыдған өнімге жатқызады, ал біртекті өнім шығарылатын жерде калькуляциялаудың барлық баптары бойынша өндірістегі шығындарды негізделген нормалау арқылы оңайлатады. Көптеген кәсіпорындар жұмыс практикасында өндірістің қарапайым әдісінің дұрыстығын және прогресшілдігін дәлелдеп береді. өнімнің өзіндік құнын калькуляциялау мен шығынды есептеу әдісінің қарапайым 4 нұсқасы бар.

Бірінші нұсқа кезінде тікелей және жанама шығындар бүкіл өнімді шығаруға жұмсалған шығындардың белгіленген баптары бойынша есепке алынады. өнімнің бір өлшемінің өзіндік құны барлық өндірістік шығындарды дайын өнімнің санына бөлумен айқындалады. Бұл өндірістерде (су электр станциялары, құм, сазбашылық дайындау) аяқталмаған өндіріс, шала фабрикаттар және өнімнің құрамдас бөліктері болмады.

Екінші нұсқаны аяқталмаған өндірісі бар кәсіпорындар қолданады. Бұл арада дайын өнім мен аяқталмаған қндіріс арасында шығындарды бөлудің қажеттілігі туындайды. Бұл нұсқа 1текше метр ағаштың өзіндік құнын калькуляциялау кезінде ағашты дайындау өнеркәсібінде қолданады.

Үшінші нұсқа бір мезгілде өнімнің бірнеше түрлерін шығаратын немесе өндіретін: жылу мен электр энергиясын шығаратын, мұнай мен газ өндіретін, балық аулайтын кәсіпорындарда қолданылады. Мұндай жағдайларда шығындар тұтас алған өндіріс бойынша, яғни қарапайым әдіспен есепке алынады, ал өнімнің өзіндік құны үйлестірілген әдіспен калькуляцияланады. Мұнай мен газөндіру кезіндегі энергетикалық шығындар, амортизация, жер астындағы скважина жабдықтарын жөндеу, мұнайды айдауға және сақтауға жұмсалатын шығындар тікелей белгілері бойынша мұнайға, ал газ жинау және тасымалдау жөніндегі шығындар газға жатқызылады.

Қарапайым әдістің төртінші нұсқасын өнімнің өзіндік құнын анықтамай ақ шығындар есебін бөлістік немесе процесстік бойынша жүргізілетін кәсіпорындар пайдаланады. Бұл нұсқаны химия мен құрылыс материалдарын шығаратн өнеркәіп қолданады. Бұл арада шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың қарапайым және бөлістік әдістері үйлесімді пайдаланады.

2. 3. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың бөлістік әдісі

Шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың тапсырыстық әдісі аз сериялы және жеке дара өндірісі бар кәсіпорындарда, жөндеу және пайдаланылады. Барлық тікелей шығындар әрбір тапсырыстар бойынша белгіленген номенклатура баптарының кескінінде есепке алынады. Тапсырыс кісіпорынның өндрістік бөлімшесінде арнайы бланклерде ашылады, содан соң ол орындаушы цехқа және бухгалтерияға түседі. әрбір тапсырысқа өзіндік қод беріледі, онда жұмысшыға есептелген жалақы, барлық құжаттардағы материалдардың шығысы, өндіріске кеткен шығын есебін жүргізетін карточкаға көрсетіліп жазылады.

Осы тәсілдің кейбір ерекшеліктері бар, атап айтсақ:

- барлық шығарылған шығындар туралы мәліметтерді шоғырландырып және оларды жеке жұмыс түрлері мен дайын өнім партияларына жатқызу;

- уақыт аралығындағы емес, аяқталған әрбір партия бойынша шығындарды шоғырландыру;

- тек бір ғана шотты жүргізу, аяқталмаған өндіріс. Осы шотта өндірістің әрбір партия бойынша шығындардың жекелеген есебін ұйымдастыру үшін карточкаларды енгізуді ұсынады.

Тапсырыстың өзіндік құнын калькуляциялау үшін шалафабрикатсыз әдісі пайдаланылады. Тек дайындау цехында (құю, ұсталық пресс және т. б. ) шалафабрикатты пайдаланады, демек, аталған цехтар бойынша жеке калькуляция жасалады. Әдетте, шалафабрикаттық әдісте тапсырысты жасау процесі цехтан цехқа өтеді, бірақ ондағы жасалған операциялар бухгалтерлік есепет көрініс таппайды.

Тапсырыс орындалып біткен соң және оның техникалық қабылдануы тапсырыс берушіге ұсынғаннан кейін өндірістік бөлім кәсіпорынның бухгалтериясына тапсырыстың біткені туралы хабарлама жасайды, содан соң тапсырыс бойынша шығындар жасау процесі тоқтатылады. Кейбір кәсіпорындарда тапсырысты орындағаннан кейін қоймаға өткізсе, сол қоймаға накладной өткізу тапсырыстың жабылғаны (мысалға, электротехникалық өнеркәсібінде) .

Бұл әдісті қолдану барысында іс жүргізгенде өзіндік құн тапсырыс аяқталғаннан кейін анықталады, бұған дейін барлық шығындар аяқталмаған өндіріс ретінде қарастырылады. Тапсырыстық әдістің кемшіліктері мынада: күрделі, қайталанбайтын немесе сирек қайталанатын тапсырыстарды әзірлеу кезінде материалдық және еңбек шығындарын нормалауды ұйымдастыру қиын, нормативтік калькуляцияларды жасау және өндіріс шығындарын алдын ала бақылау жасап отыруды қиындатады. Осы кемшілікті жою үшін өндрістің ұзақ циклінде ірі бұйымды әзірлеу кезінде (кеме жасауда, ауыр машина жасауда) олардың торабына (агрегаттарына, конструкциялық элементтеріне) жекелеген тапсырыс беруді ұсынады, яғни олардың әрбір конструкциясы аяқталған болып саналады.

Кіші сериялық өндірісте тапсырыс саны ағымдағы айда шығарылатынболып жоспарланған санымен сәйкес келеді. Нақты бір бұйымда немесе бірнеше бұйымды әзірлеу үшін пайдаланған барлық тораптар мен детальдар есепте бөліп көрсетіледі.

Тораптар мен детальдардың бірінші түрі бойынша олардың шығындарының есебі тапсырыстық әдіспен, ал сериялық немесе жаппай өндірістік тәртіпте дайындалатын бұйымдар - екінші, яғни нормативтік әдіспен ұйымдастырылады. Сөйтіп, бұйымның жалпы құны тапсырыс ескерілген жекелеген тәртіпте дайындалғандардан шығындардан және нормативтік әдісі бойынша жалпы немесе сериялық өндіріс тәртібінде есептелген тораптар мен детальдардың жалпы құнына немесе өзіндік құнына құрылады.

Тапсырыстар бойынша шығындар топтастырылып, өндіріс есебінің карточкаларында әрбір тапсырыстың өзіндік құны есептелінеді. Карточканың негізінде өнім бірлігінің өзіндік құнының есептік калькуляциясын жасайды.

2. 4. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың нормативтік тәсілі

Шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың бөлістік әдісі өнімді жаппай өндіретін кәсіпорындарда қолданылады, онда бастапқы шикізат дайын өнімге дейін рет-ретімен технологиялық өңдеуден өтеді. Бұл әдіс шикізаттың кешенді түрде пайдаланылатын кәсіпорындарында: металлургиялық, химиялық, мұнай өңдеу және басқа да салаларда қолданылады. Мысалы, мата тоқу кәсіпорындарында үш қайта жасау - иіру, тоқу және өреу саласы; қара металлургияда - домен пеші, болат балқыту, прокат; былғары өндірісінде - күлді, тері иілеу саласы бар.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz