Пәтер бағасын болжауға арналған EViews-та көпфакторлы регрессияны құру, мультиколлинеарлық пен гетероскедастиканы тексеру және модель спецификациясын бағалау

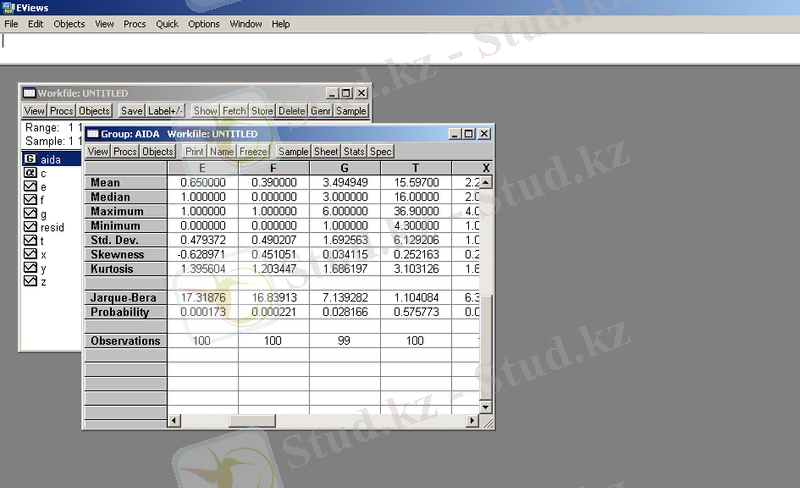

Әр айнымалының статистикалық мәндерін табу. (1-сур)

1- сурет.

5.

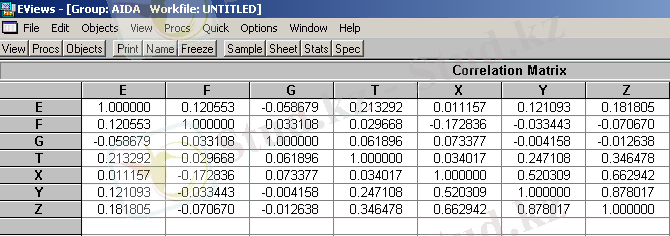

Модельге қосылған барлық айнамалылар үшін

корреляцияны

құрастыру. ( 2. сур) .

2- сурет.

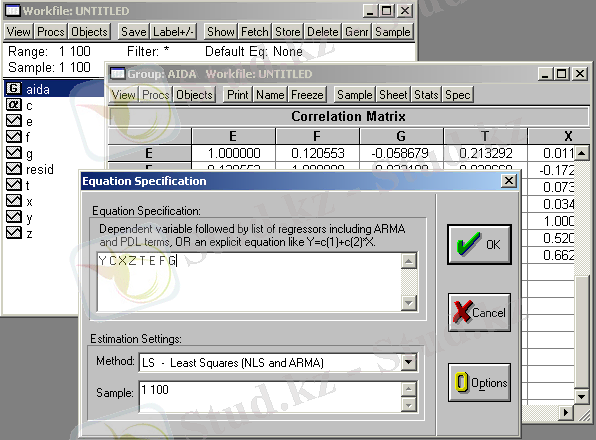

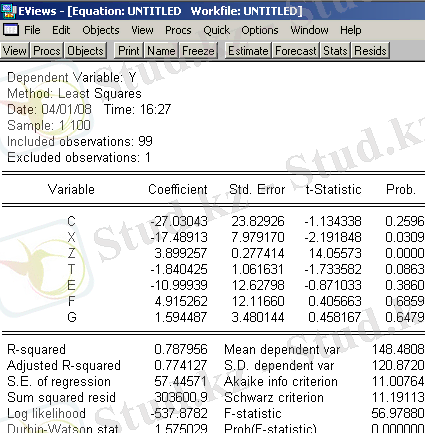

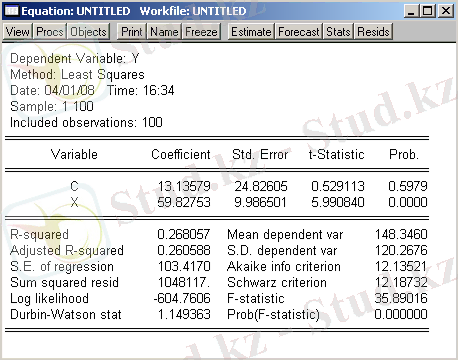

6. ККӘ - нің регрессиялық теңдеуін құрастыру

, мұндағы тәуелді айнымалы - пәтердің бағасы, ал тәуелсіз айнымалылар -орналасқан ауданы, кухня көлемі, қабат, категориясы.

( 3, 4. сур) .

3- сурет.

4- сурет.

Теңдеу келесі түрге ие болады:

7. Алынған модельдің параметрлерінің статистикалық мәндерін бағалаңыз.

8. Модельде мультиколлинеарлықтың бар болуын тексеріңіз. Шешім қабылдаңыз.

Мультиколлинеарлық бұл регрессия теңдеуінің екі немесе бірнеше түсіндіруші айнымалылардың корреляциялануын көрсетеді.

Мультиколлинеарлықтың бар болуын көрсету үшін екі әдіс қолданылады:

Барлық түсіндіруші айнымалылар үшін корреляция коэффиценттерінің матрицасын есептеу. Егер жеке түсіндіруші айнымалылардың корреляция коэффиценттерінің аралары алшақтау болса, онда олар коллинеарлы. Бірақ жоғары корреляция кері әсер әкелуі мүмкін және регрессияның сапасына әсер етеді.

Мультиколлинеарлықтың эффектін тексеру үшін VIF көрсеткіші қолданылады - «вариацияның инфляциянық факторы»:, - көптік корреляцияның коэффицентінің мәні, регрессорарегрессоры мен басқа да айнымалыларүшін алынған.

Егер, онда бір - бірімен корреляцияланатын түсіндіруші айнымалылар мультиколлинеарлы болып есептеледі

Регрессиялық коэффициенттердің стандарттық қатесі нөлге жақын болады.

Регрессиялық коэффициенттердің күштілігі күтілетін мәннен ерекшеленеді.

Регрессия коэффиценттерінің белгілері күтілетіндерге қарама - қарсы болады.

Модельден бақылауларды жою немесе қосу оның бағаларының мәнін қатты өзгертеді.

F-критерий болады, а t-критерий - жоқ.

Мультиколлинеарлықты жою үшін бірнеше шаралар қолданылады:

Принцип бойынша таңдамалар көлемін жоғарылату, ол ЕКӘ бағаларының кіші дисперсиясын білдіреді.

Басқаларымен жоғары корреляцияланатын айнымалыларды алып тастау.

Уақытша қатарлар мен кросс-секцияладың мәндерін біріктіреді.

9. Модельдің спецификациясын тексеру.

Біздің жағдайымызда тәуелсіз айнымалыларды кезекпен алып тастаймыз. Бірінші етіп

REGION-

нан басқасын алып тастаймыз (сур. 5) .

REGION

айнымалысының коэффициенті теріс таңбалы болды және алдындағы мәнінен жоғары.

5- сурет.

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

7. Алынған модельдің параметрлерінің статистикалық мәндерін бағалаңыз.

8. Модельде мультиколлинеарлықтың бар болуын тексеріңіз. Шешім қабылдаңыз.

Мультиколлинеарлық бұл регрессия теңдеуінің екі немесе бірнеше түсіндіруші айнымалылардың корреляциялануын көрсетеді.

Мультиколлинеарлықтың бар болуын көрсету үшін екі әдіс қолданылады: