Қазақстандағы депозиттерді сақтандыру жүйесінің қалыптасуы және банктік сектордың тұрақтылығы

Банк секторының тұрақтылық факторы ретінде депозиттерді сақтандыру жүйесі

Казак, станныц жеке тцлгалардыц салымдарына

кепілдік беру (сацтандыру) к, орыныц бас директоры

Маженова Б. М.,

Кез келген елдіц жономикасыныц ма-цызды курушысы банктік сектор болып табытды, вйткені банктер төлем жг/йе-сіне енгізілген, депозиттердіц иелері мен заемшылар арасындагы делдал ретінде жцмыс істейді, мемлекеттіц ациш-кре-дюп саясатын іске асыру кезінде агенттік цызметті орындайды. Банк бизнесініц негізгі принциптері оган тікелей байланыс-ты, не цоса журетін теуекелдерді баіалау және басқару болып табылады. Банктер барлыц тәуекелдердің ішінде өтімділікті жэне төлем цабглеттілігін жсеалту про-бемаларына негцрлым атцдайды. Муның өзі банктердіц заем царажатыныц жога-ры улесімен операциялар жасауына жэне царжылык, турактылык, жагдайында шна салымшылардыц талаптарын цанагат-тандыру ушін жеткілікті болып табыла-тын өтімді активтердіц осындай децгейін устап туруына байланысты. Банктер царжы делдалдары ретінде акша рыногын-да айтарлыктай бөлігі қыска мерзімді депозиттерден туруы ыцтимал болатын втімді ресурстарды тартады және ояар-ды втімділігі азырақ жэне узак, мерзімді кредиттерге жзне инвестицияларга орна-ластырады. Банктер активтерінің негізгі бөлігі тәуекелдерін барлыц уак, ытта шы-найы багалау мі/мкін бола бермейтін заем-шылардыц басым бөлігіне берілетін кредиттерге орналастырылады. Осыган байланысты депозит иелері банктер банкрот болган кезде зардап шегуі ыцтимал болатын элуетті цатер туындайды, осыныц

июль 2003

ЭКОНОМИЧЕСКОЕ ОБОЗРЕНИЕ

нәтижесінде депозитортрдыц тцтастай алганда банк жуйесіне сенімсіздігі улгайып, депозиттердіц банктік сектордан әкеті-луіне желіп соқтыруы мулікін. Осындай жагдайды болдырмас уиіін елдер соцш сатыдагы кредитордыц жэне депозит- •. . терді сақтандырудыц, әдетте реттеу және пруденциалдык, қадагалау функция-ларын қамтитын к, аржылык қауіпсіздік жі/йесін қалъттастырады.

Депозиттерді сақтандыру жүйесі (ДСЖ) банк жүйесінің тұрақтылығын және оған халыкдың сенімін қамтамасыз ететін негізгі тетіктердің бірі. ДСЖ-нің негізгі қатысушыла-ры депозиттер қабылдауға лицензиясы бар банктер және олардың салымдарын қайтаруға кепілдік берілетін салымшылары, сондай-ақ банктердегі депозиттерді кепілдендіруді жүзе-ге асыратын ұйымдар болып табылады.

Депозиттерді сақтандырудың: банк банкрот болған жағдайда салымдарды қайтаруға кепілдік берудің түрлі дәрежесін білдіретін қолданылып жүрген айқын және айқын емес екі әдісі бар. Айқын емес к, орғау банк банкрот болган жағдайда коі \м тарапынан халықтың салымдарын қайтарудың белгілі бір күтілетін жағдайларын болжайды. Салымдарды айқын емес қорғау кезінде бірқатар сұрақтар туындайды, оларға жауап беру оңай емес. Айқьш емес корғау банк банкрот болған кезде депозит иелерінің және кредиторлардың талаптарын қалай және қашан қанағаттанды-руға катысты белгісіздік тудырады. Айқын еместік факторы халықтың банк жүйесіне сенімін молайтуға бейімдемейді.

Депозиттерді сақтандырудың калыптаскан немесе айқын жүйесі заңмен белгіленген әдістерге және рәсімдерге негізделеді. Айқын жүйе депозиттің кепілдік берілген мәртебесін айқындау шарттарын, банк банкрот болған жағдайда оны қайтару мөлшері мен рәсім-дерін көрсетеді. Өзінің айқындылығына орай депозиттерге кепілдік берудің айқын жүйесі кепілдік берудің айқын емес жүйесіне Караганда неғүрлым түсінікті және сенімді. Көпшілік елдер депозиттерге кепілдік берудің айқын жүйесіне артықшылық беруде, мүның өзі осы жүйені бұдан әрі жетілдіру мен дамыту жөніндегі жалпы әдістер мен прин-циптерді табуға мүмкіндік береді.

Қазіргі уақытта депозиттерді сақтандыру жүйесі (ДСЖ) әлемдегі жүзден астам елде қолданылады. Бірінші ДСЖ 1934 жылы Қүра-ма Штаттарда банк секторында дағдарысқа қарсы шаралардың бірі ретінде пайда болды. Батыс Еуропаның көпшілік елдерінде ДСЖ 60-80 жж. енгізілді. Шығыс Азия және Латын Америкасы елдерінде ДСЖ 90-шы жылдардың аяғындағы дағдарыстан кейің ерекше дамыды.

Депозиттерді сақтандыру жүйесінің қаржы-лык түрактылықты қолдаудағы тиімділігі

ЖОНОМИКАЛЫҚ ШОЛУ

шілде 2003

анық және әлемдік тәжірибеде дәлелденсе де оларды бірден-бір тығырықтан шығу жолы деп қабылдамау керек. Банк жүйесіндегі жүйелік дағдарыс жағдайында мемлекет банктік секторды қайта құрылымдау және қалпына келтіруге бағытталған өзге тетік-терді қолдануға тиісті.

Бұған қоса, ДСЖ-сін құру қаржылық-банктік жүйе тұрақтыльіғының белгілі бір деңгейін қамтамасыз ететін шарттардың болуын талап етеді. ТМД елдерінде ДСЖ-сін құру және жұмыс істеу проблемалары қаржылық-банктік жүйе тұрақсыздығына байланысты.

Қазақстанда салымдарға кепілдік беру жүйесі ДСЖ-нің өміршеңдігін қамтамасыз ету үшін жеткілікті жағдайда 1999 жылы қүрыл-ды, оның негізгі принциптері мыналар болып табылады:

- банк секторында жүйелік дағдарыстың пайда болуына әкеліп соқтыруы ықтимал банкроттық тәуекелге ұшырамаған банк-тердің айтарлықтай санымен салыстырма-лы түрде алғанда тұрақты банктік жүйе құру;

- депозиттерді сақтандыру мәселелері бойын-ша ДСЖ-нің барлық қатысушыларына: салымшыларға, банктерге және депозиттер-ге кепілдік беруді жүзеге асыратын ұйым-дарға түсінікті заңдық базаның болуы;

- Базель Комитетінің принциптеріне сәйкес

құрылған реттеу тетігінің және банктік

секторды қадағалаудың болуы.

Қазақстанның депозиттерге кепілдік беру жүйесін құру схемасы ең озық халықаралық практиканың тәжірибелеріне негізделді, оның принциптері қаржы тұрақтылығы үшін Форум әзірлеген Депозиттерді сақтандырудың тиімді жүйелерін қүру жөніндегі нүсқамалар-да, сондай-ақ Халықаралық Валюта Қорының нұсқамаларында жазылған. 2003 жылғы 1 сәуірде Қазақстанда жұмыс істеп тұрған 38 банктен 21 банк депозиттерді сақтандыру жүйесіне кірді.

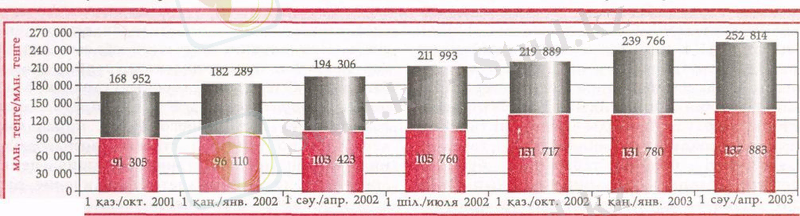

«Банктер және банк қызметі туралы» Қазақстан Республикасының Заңына тиісті өзгерістерді қабылдау және Жеке тұлғалар-дың депозиттеріне кепілдік беру ережесін бекіту арқылы Қазақстанда депозиттерге кепілдік беру жүйесін енгізу Қазақстан Республикасында халықтың банк жүйесіне тұтастай сенімін үлғайтты. Бұған соңғы үш жыл ішінде екінші деңгейдегі банктердегі жеке тұлғалардың депозиттерінің өсу дина-микасы куә болады. Сонымен, екінші деңгейдегі банктердегі жеке тұлғалардың депозиттері 2000 жылғы 1 қаңтардағы жағдай бойынша 53 млрд, тенге, ал 2003 жылғы 1 сәуірде - 265, 2 млрд, теңге болды, яғни банктердің депозиттері 5 есеге, оның ішінде теңгедегі депозиттер осы кезеңде 2, 7 есеге өсті . . .

июль 2003

ЭКОНОМИЧЕСКОЕ ОБОЗРЕНИЕ

Депозиттерді сақтандыру жүйесі жұмыс істеген кезеңде мерзімді салымдар 6, 7 есе өсті және 2003 жылғы I сәуірде - 235, 1 млрд, теңге болды, талап ету бойынша депозиттер және ағымдағы шоттар 1, 7 есе өсіп, 2003 жылғы 1 сәуірде - 30, 1 млрд, теңге болды. Мерзімді депозиттердің үлес салмағы 66, 6%-тен 88, 7%-ке дейін өсті.

Қазақстанның депозиттерге кепілдік беру жуйесі өтеу схемасын оңайлату, өтеу мөл-шерін ұлғайту, сақтандырылатын депозит-тердің түрлерін кеңейту бағытында үнемі жетілдірілуде. ДСЖ жұмыс істеген үш жыл-дан астам кезеңде Қазақстанда өтеу схемасы екі рет өзгерді. Дамудың бастапқы кезең-дерінде өтеу сомасының есебі 200 000 теңгеге дейінгі мөлшердегі соманы толық қайтару шкаласына сай болды. Егер салым көр-сетілген сомадан асып кетсе, депозиттерді өтеу - регрессивті шкала бойынша жүр-гізілді. Жеке тұлғалардың депозиттеріне кепілдік беру ережесіне (бүдан әрі - Ереже) келесі өзгеріс теңгемен депозиттер бойынша өтеу сомасы 400 000 теңге, сондай-ақ ол бойынша сыйақы өтеу (қайта қаржыландыру ставкасынан 50%) енгізілді. Шетел валютасы-мен депозиттер бойынша депозит сомасы-. нан - 90%, 360 000 тенгеден аспайтын сома сыйақы өтеусіз, теңгемен талап ету бойынша депозиттерге кепілдік беру объектісіне енгізілді.

Халықаралық озық практикада алынған тәжірибе өтеу объектісі - банкте ашылған

Срочные вклады, за период существования системы страхования депозитов, выросли в 6, 7 раза и

Салымдарга кепілдік беру жг/йесгне цатысушы банктердегі жеке тцлгалардыц депозиттерініц өсу динамикасы

1 каз. /окт. 2001 1 қаң. /янв. 2002 1 сэу. /апр. 2002 1 шіл. /июля 2002 1 қазУокт. 2002 1 қаң. /янв. 2003 1 сэу. /апр. 2003

Жеке тұлгалардыій СКЖда :'Шй(:ІЙІіШІ^р; І!:'і ІЙІАЫІ6^Щ^^^Г®Й^^' у Всего вкладов (депозйтйв) ¥физйчЕских: лиц в банках-учасгнй^

т t

СГВ

барлық депозиттер болуы тиіс. Салымшы жаңылыспауға, не заңдардағы өзгерістерді қадағалауға тиісті емес, салымшы банктегі кез-келген салым түріне ДСЖ-сі кепілдік беретінін, және банк банкрот болған жағдай-да оған салымның белгілі бір мөлшерін өтейтінін ғана білуге тиіс. Жақын уақытта

ЭКОНОМИКАЛЫҚ ШОЛУ

шілде 2003

салымдарды сақтандыруды реттейтш заңға дәл осы талаптарды көрсететін өзгерістер енгізілетін болады: салым валютасына қара-мастан, жеке тұлғалардың депозиттерінің барлық түрлері кепілдік беру объектісі болып табылады, өтеу сомасы біржолғы болады.

Көбінесе кейбір елдер ДСЖ-іне қатысушы банктердегі ықтимал тәуекелдерден ескерту шаралары ретінде депозиттер бойынша сый-ақы ставкасына белгілі бір шектеулерді белгілейді. Банктер өз салымшыларын шот-тарда салымдарды барынша ұзақ уақыт сақтауға ынталандырады. Банктер үшін уақыт факторы маңызды роль атқарады: шоттарда қаражат неғұрлым ұзақ болса, банкке өзінің инвестициялық саясатын жос-парлау жеңіл болады. Депозиторлар үшін маңыздысы ақшаның сақталуына кепілдік беру, сондай-ақ жеткілікті мөлшердегі сыйа-қы болып табылады. Салымшылар ақшасын кепілдік берілген сақтауды депозиттерді сақтандыру жүйесі қамтамасыз етеді. Жет-кілікті мөлшердегі сыйақы ұгымы әлдеқай-да күрделі. Қазақстандағы сияқты ДСЖ-де тартылған депозиттер бойынша сыйақы ставкасының мөлшерін шектеген жағдайда салымшылар арасында мұндай шектеулерді белгілі бір түсінбеушілік пайда болады. Дұрыс жағдайда, банктер банк операцияла-рын жүргізуге өз шығындарын азайтуға мүдделі болғаны сияқты, депозиттік ставка-ларды азайтуға мүдделі болғандықтан депозиттік сыйақы ставкалары бойынша шектеулер болмауы тиіс. Алайда, бұрынғы кеңестік аумақта және отандық капитал есебінен қүрылған банктердің өтімділігін қолдаудың негізгі көздерінің бірі депозиттер болып табылады. Депозиттердің ауқымды көлемін тарту банктер арасындағы бә-секелестіктің мәні болып табылады. Екінші жағынан, ДСЖ-нің салымдарды қайтаруға кепілдік беруі әлсіз банк үшін жоғары сыйақы ставкасы бойынша депозиттер тарту мүмкіндіктерін болжайды. Қымбат депо-зиттерді тартудың заңды себебі активтерді сапасыз басқаруға байланысты тәуекел-дердің өсуі болып табылады, бұл өз кезегінде, оларды шығынның орнын жабу үшін қолайлы тәуекел деңгейімен орналас-тыру қажеттігін арттырады. Оның ішінде депозиттер бойынша сыйақы ставкасының өсуі заңды түрде кредиттер бойынша проценттік ставкалардың өсуін тудырады. Түтастай алғанда, банктің мұндай саясаты-ның салдарынан ол кейін банкрот болуы ықтимал. Осылайша, депозиттік ставкалар бойынша шектеулер банктік сектордағы тұрақтылықты сақтауға және тәртіпті ны-ғайтуға бағытталған.

Алайда, Қазақстанда осындай шектеу-лердің болуына қарамастан, депозиттер

ҚАЗАҚСТАН ҰЛТТЫҚ БАНКІ

июль 2003

ЭКОНОМИЧЕСКОЕ ОБОЗРЕНИЕ

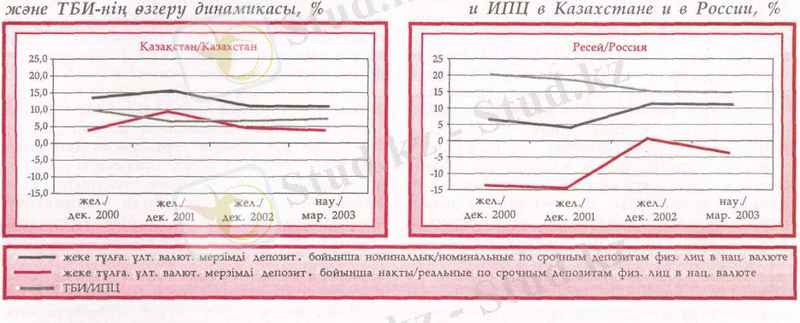

2-СУРЕТ.

РИСУНОК 2.

Қазақстандагы жэне Ресейдегг орташа алынган сыиацы ставкасыныц жэне ТБИ-нгц өзгеру динамикасы, %

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz