Аудиттің қалыптасуы мен түрлері, төлем циклі және ақша қозғалысының аудиті

ЖОСПАР

КІРІСПЕ2

Т а р а у I3

1. 1. Аудиттің пайда болуы мен қалыптасуы3

1. 2 Аудиттің түрлері мен нұсқаларын жіктеу6

Т а р а у II8

2. 1. Төлеу циклінің және ақша қозғалысының аудиті8

2. 2. Кассалық операцияларды тексеру11

2. 3. Банк операцияларының аудиті15

ҚОРЫТЫНДЫ19

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР21

КІРІСПЕ

Қазақстан Республикасында нарықтық қатынастың дамуы шаруашылық әдістерін және формаларын қайта өзгертудің объективті қажеттілігін тудырады. Әміршілдік-әкімшілік жүйеде кеңінен тараған қоғамдық мүлікті талан-таражға салу нарықтық экономиканың ажырамас атрибуты болып табылатын іскерлік және ұқыптылықпен орын алмастырды.

Нарық жағдайына бейімделудің қиындығына қарамастан, елде ғылыми-техникалық саясат, мацызды теориялық және іс-тәжірибелік білім саласына айналатын нақты ғылыми әзірлемелерді жинақтаумен әлеуметтік-экономикалық қызметтің жаңа әрі озық нарықтың бағытын түбегейлі және қолданбалы зерттеу белсенділікпен жүргізілуде. Елдің микроэкономикасын басқару құралына аса қажетті әр түрлі бизнес салапарындағы шаруашылық жүргізуші субъектілер қызметін талдау, аудит және басқару есебі сияқты арнайы ғылымдар мен оқыту пәндеріне айрықша маңыз беріліп отыр.

Бухгалтерлік есепті реформалау және аудитті ұйымдастырудың озық тәжірибесі Халықаралық валюталық қордың (ХВК), Бүкіләлемдік банктің, Халықаралық даму бойынша Америка агенттігінің (ЮСАИД), Еуропалық одақтың (ЕО) және Британдық кеңестің белсенді қатысуымен өткізілгендіктен, оны құраудың ағылшын-американдық үлгісі негіз етіп алынды. Бухгалтерлік есеп пен аудитті жетілдіру бойынша ұсыныс Конституция, Азаматтық кодекс, Бюджет кодексі, Салық кодексі, «Банкрот туралы», «Акционерлік қоғамдар туралы», «Шетелдік инвестициялар туралы», «Ақша аударымдары мен төлемдері туралы» заңдардың және компания, фирма мен коммерциялық ұйымдардың қызметін реттейтін Қазақстан Республикасының басқа да нормативті-құқықтық актілер талаптарын ескеру арқылы әзірленді (1-19) .

Сонымен бірге ақпаратты жасаушымар мен пайдаланушылар арасындағы мүдделердің қабыспауы, меншік түрлері және нарық жағдайында пайда болатын басқа міндеттемелер бойынша бақылау объектілерін шектеу белгілі бір бизнес саласындағы қалыптасқан жағдайға тиянақты аудит жүргізуді талап етеді. Микро деңгейдегі бизнесте қабылданатын шешімнің сапасы алынған ақпараттың шындыққа жанасымдылығы мен оның талдамалық негізінің тереңдігіне тікелей байланысты болатыны іс жүзінде дәлелденген.

Қазақстан Республикасында индустриясы дамыған елдердің озық тәжірибесіне сәйкес бизнестің жаңаша кешенді тәуелсіз кәсіби аудиті жүзеге асырылуда. Операциондық аудит пен қаржылық есептілік аудит және оның басқа да маңызды түрлері посткеңестік аумақтарда нарықтық экономиканың қалыптасуындағы шаруашылық жүргізуші субъектілер қызметінің тиімділігін арттыру бойынша ғылыми негізделген ұсыныстармен және шындыққа жанасымды ақпараттармен мүдделілік танытатын пайдаланушылардың қажеттіліктерін қамтамасыз етеді.

Бизнестің кәсіби аудит проблемасын зерттеудің көкейтестілігі мүмкіндігінше аз шығынмен аса жоғары экономикалық тиімділікке қол жеткізуді оңтайлы ұйымдастыруға ұмтылатын барлық қатысушылардың мүддесінен білінеді. Аудит жоспарлау, талдау, үйлестіру, есеп, ұйымдастыру, бақылау және реттеу сияқты басқару қызметтерімен тығыз байланысты. Егер есептің көмегімен ақпарат көздері қалыптасатын болса, онда оның кешенді аудиті шаруашылық жүргізуші субъектілердің экономикалық процестерін жоспарлау, ұйымдастыру және реттеу барысында жіберілгеи кемшіліктер мен қателіктерді анықтауға және оны қайтадан болдырмауға мүмкіндік береді.

Бизнестің тиімділігін талдау мен кәсіби аудиттің жеткілікті дәрежеде әзірленбеу мәселесі оның біршама дайын нұсқасын нақтылауды ғана емес, сондай-ақ белгілі бір экономика секторының әр түрлі салаларындағы дағдарыс жиілігінде, нарық коньюнктурасы өзгергенде және бәсеке деңгейінің болжап білуге болмайтын өзгеше жағдайларында оны ұйымдастырудың принциптік жаңа тәсілдемелерін әзірлеуді де талап етеді,

Т а р а у I

1. 1. Аудиттің пайда болуы мен қалыптасуы

Ел Президентінің Қазақстан халқына «Қазақстан - 2030» барлық қазақстандықтардың өсіп-өркендеуі, қауіпсіздігі және әл-ауқатының артуы» Жолдауында XX ғасырдың 90-ыншы жылдары республика экономикасында орын алған дағдарыстың себептері ашылып, оны жеңудің жолдары айтылған. Радикалдық саяси және экономикалық реформаларды жүзеге асыру, КСРО-ның құлауы және қазақстандық экономиканың әлемдік шаруашылық қатынас жүйесіне енуі дағдарыстың болуына, өндіріс көлемі мен өнімдердің, жұмыс, қызметтің бәсекеге қабілеттілігін күрт төмендетуге объективті жағдайлар тудырды. Бұл дәстүрлі нарықтың ығысуына, төлемге қабілетсіздік тудыруға, шектен тыс инфляцияға және көптеген шаруашылық жүргізуші субъектілер қызметінің тоқтауына әкеп соқтырды. Қалыптасқан жағдайды ескеру арқылы ұзақ мерзімді жеті артықшылықтың бірі ретінде жоғары шетелдік инвестиция мен ішкі жинақ ақша деңгейіндегі ашық нарықтық экономикаға негізделген экономикалық өсу анықталды. Экономикалық өсу қаржы тұрақтылығына, өндірісті эртараптандыруды қамтамасыз етуге, аса маңызды салаларға инвесторларды тартуға, шешуші бизнес салаларының іскерлігін арттыруға, белсенді өндіріс саясатын енгізуге және акценттерді шаруашылық жүргізудің макродан микродеңгейіне жылжытуға септігін тигізеді (20) .

Қазақстан Республикасында радикалдық реформалардың стратегиялық курсы нарықтың рөлі мен барлық тауар-ақша қатынас жүйесін күшейтуге бағытталған. Нарықтық экономиканың тиімділігін, оның ғылыми-техникалық жетістіктерді жылдам енгізетінін, адамның кажеттіліктерін жан-жақты қанағаттандыруға мақсаттылығын әлемдік тәжірибе көрсетіп берді. Нарықтық қатынасқа тауар өндірушілердің экономикалық тәуелсіздігі, субъектілердің щаруашылық қызметіне әкімшіліктің араласуын болдырмаушылық өндіріс саласындағы еркін экономикалық байланыстар және қоғамдық өнім айналымы және оны тұтыну тән.

Қазақстандық экономиканы сэтті функциялау үшін оны ұйымдастырудың озық қүралдары мен нақты тетіктерін, оның ішінде мақсатты-багдарламалық эдісті көптеген факторлар бойынша талдауды, жүйелі бақылауды және оңтайлы шешімдерді кабылдауды қолдану аса қажет. Барлық ресурс түрлерінің аса өткір сезілген тапшылық жағдайында үлттық экономиканың қозғаушы күші - кәсіпкерлікке айрықша назар аудару керек. Мемлекеттік меншіктерді жекешелендіруді тездету, өндіріс тиімділігін арттыру, бэсекелестік ортаны дамыту, қаржылық бақылауды жақсарту және осы заманғы нарыктық инфрақұры-лымды қалыптастру сияқты факторлардың маңызы зор. Бір жағынан, шегі жоқтұтынушылық, екінші жағынан, ресурстардың шектеулі болуы шаруашылық жүргізудің қажеттілігін тудырады. Шаруашылық ресурстардың жетіспеушілігін терең сезінбес үшін адамдар барлық іс-эрекетін жоспарға құратын болса, адамдар экономиканың көмегімен тұтынушылардың қажеттіліктерін қанағаітандыру үшін өнім, қызмет түрлерін өндірудің барлық мекемелері мен әдістерін қамтиды. Шешім қабылдаушы, шаруашылық жоспарын дербес жасайтын эрі осыларға сәйкес эрекет ететін барлық экономика бірліктері шаруашылық жүр-гізуші субъектілер деп аталады.

ҚР «Бухгалтерлік есеп және қаржылық есеп берушілер туралы» заңда «жеке кәсіпкер» және «ұйым» терминдерінің мәні мен айырмашылығы ашып көрсетіледі. Ал, бүл терминдердің мағынасы республика резиденттері болып табылатын қәсіпкерлік қызметпен айналысатын барлық завды тулгаларды, сондай-ақ ел аумағында (территориясында) тіркелген бейрезидент өкілдіктер мен филиалдарды білдіреді (8, З-б. ) .

¥лттық экономиканы реформалау бойынша тубегейлі про-цестер шаруашылық қызметті басқаруда жаңа ұйымдық және бақылаушы-талдамалы қурылымның пайда болуының объективті қажеттілігімен шарттастырылған. Халық шаруашылығын басқару жүйесін қайта курудың алғашқы жылдарында-ақ жоспарлы экономиканың дэстүрлі бақылау органдары өсу устіндегі, яғни арта тускен қажеттіліктерді қанағаттандыру мен барлық мудделі түтынушыларды объективті ақпаратпен қамтамасыз ету бойьшша пайда болған проблемаларды кешенді шешуде өзінің қабі-летсіздігін көрсетті.

Әміршіл-экімшілік жуйеде төменгі басқару буынының жоға-рыға қатаң бағынуы тек жоспарланған тапсырмалардың орындалуын, шаруашылық операциялардың зацдылығын сақтау, яғни оның заңға сэйкес болуын және мемлекет қарауындағы жалпы халықтық ресурстардың сақталуын тексеру бойынша тиісті ревизиялық қызметтерді ғана талап етті. Ал. нарықтық экономика жағдайында шаруашылық жургізуші субъектілердің серіктестермен, инвесторлармен, кредит берушілермен, меншік иелерімен, акционерлермен және басқа да пайданаланушылармен деңгейлес байланыстары бойынша шындыққа жанасымды ақпаратарға қажеттілік бірден артады. Бүл арада тек белгіленген параметрлердің сэйкесетіндігін тексеру гана емес, сонымен қатар шаруашылық жургізуші субъектілердің кызметтерін жақсарту бойынша ғылыми негізделген үсынысын эзірлеуді, оларға кеңес беруді және басқадай да жоғары кэсіби денгейде гиісті аудиторлық қызмет көрсетуді талап етеді (29-35) .

Кэсіби аудиттің пайда болуы мен қалыптасуы - бүл бугінгі таңда да жалғасын тапқан айтарлықтай үзақ г/роцесс. Аудиттің қоғамдық ролін тусінуі үшін оны ұйымдастырудың әдістемесін, теориялық негізін және мәнін ашу керек.

Нарықтық экономикаға етпелі кезеңде шаруашылық жүр-гізуші субъектілер қызметін басқарудың маңызды қүралдарының бірі қаржылық бақылау болды. ТМД елдеріндегі нарықтық қатынастың дамуы өндіріс саласындағы бизнестін жаңа қаржы-лық бақылау жүйесін қалыптастыратын алғышарттарды тудырды.

Қаржылық-шаруашылық бақылау жүйесін түбегейлі қайта өзгерту, енгізу және тәуелсіз аудиттің посткеңестік өңірде «қарқынды» дамыту негізінде мына принциптер жатқызылды:

1. Меншік түрлері және қаржы көздері бойынша бақылау объектілерін дэл оқшаулау;

2. Бақылау субъектілерін мемлекеттік, қоғамдық, аудиторлық (тэуелсіз), ведомствалық (фирмалық) және іштей (ішкі шаруашылықтық) деп бөлу;

3. Бақылау мәселелерін шектеу, оның ішінде бюджеттің кірісі мен шығысын дұрыс қалыптастыру, есеп берулердің анықтығы, өндіріс әлеуетін пайдаланудың тиімділігін артыратын резервтерді анықтау және бағалау;

4. Мемлекеттік, жергілікті, қоғамдық, ішкі шаруашылық, тәуелсіз аудиторлық ұйымдар мен жекелеген аудиторлардың әрекет ету салдарын анықтау.

Аудит тарихы көрсеткендей, оның дамуы әкімшілік пен инвесторлар арасындағы мудделердің бөлінуінен болды.

Америкалық бухгалтерлер ассоциациясының зерттеуіне сэй-кес аудитке қажеттілік мына негізгі шарттарды тудырды:

ақпарат жасаушылардың (әкімшілікпен) және пайдалану-шылардың (акцияны иеленушілер, кредит берушілер және басқа түлғалар) мүдделерінің қабыспауы, яғни сәйкеспеуі ақпараттың объективті болмауына экеп соқтыруы мумкін;

объективті емес акпараттарға негізделген шаруашылық шешімдерді қабылдау жағымсыз экономикалық салдарды тудыруы ықтимал;

алынған ақпараттың шындыққа жанасымдылығын багалау немесе тексеру үшін фирманың пайдаланушыларында жоқ арнайы білім болуы қажет;

ақпаратты пайдаланушынын оның сапасын тікелей бағалау үшін уақыты мен материалы әрдайым бола бермейді.

1. 2 Аудиттің түрлері мен нұсқаларын жіктеу

АҚШ, Жапония, Ұлыбритания, Германия және Франция сияқты нарыктық экономикалы алдыңғы катарлы елдердегі аудиторлық қызмет дамуының озық тэжірибесі көрсеткендей, кеңес берушілік, зерттеушілік және басқа ілеспе қызметтерінің мөлшерінің өсуі карқын алып келеді. Аса ірі халықаралық аудиторлық фирмалар, оның ішінде «Үлкен төрттік» те кіреді, олардың өз «ассортименттерінде» кәсіби аудиторлық қызмет көрсету және эр килы көмек түрлерінің 50-ден де көп атау бар.

Аудиторлық кеңес беру қызметінің әлемдік нарығы үлкен өзгерістерге ұшырауы эбден ықтимал. Көптеген елдерде «Үлкен төрттік» қызметінің аукымы кеңейгеніне және «күштеуіне» наразылық аңғарылады. Батыстық іскер топтарының пікірінше, аса ірі халықаралық фирмалардың қызметін шоғырландыру, олардың одан ары біріктіру немесе бөлу арқылы аудиторлық қызметтің сапасы төмендемесе, артпайды екен. Аудит саласын-дағы оқиғаларды дамытатын басқа нүсқалардың ішінен элемдік ауқымда аудиторлық және консалтингтік бизнестің бөлінуі, растаушы аудиттің, сэйкестікке орай аудит пен қаржылық есеп берулер аудиті көлемдерінің кемуі ықтимал екенін айта кету керек (74, 42-44 б. ) .

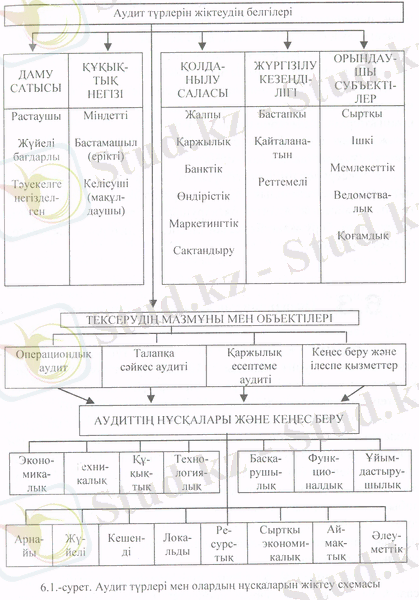

Экономикалық эдебиеттерде аудиттің түрлері мен нұсқа-ларын жіктеудің эр түрлі тэсілдемелері бар (34-50) . Мынадай негізгі белгілер бойынша аудит түрлерін жіктеу элдеқайда орнықты болады:

а) аудитті дамытудың эволюциялық кезеңдерімен: рас-таушы, жүйелі-багдарлы және тэуекелге негізделген;

э) кұкықтық негізде: міндетті, бастамашыл (ерікті), келісуші (мақүлдаушы), реттемеленген және келісімшарттық;

б) қолданылу салаларымен: жалпы, банктік, сақтандырушы, қаржылық, өндірістік, маркетингтік;

в) толықтығы: кешенді (жалпы, толық), тақырыптық (ло-кальды, жеке), функционалдық, ұйымдастырушылық, арнайы;

г) әдістемелік тэсілдемемен: есепшіліктік (счетоводческий), тестілік, объекті және циклдік бойынша;

Т а р а у II

2. 1. Төлеу циклінің және ақша қозғалысының аудиті

Транзиттік экономика жағдайында фукционалды аудиттің өте өзекті бағыты - ағымдағы активтің ең жылжымалы және толық өтімді элементтері катарына жататын ақша мен оның баламаларының төлеу циклі мен қозғалысын тексеру болып табылады. Ақшалай операциялар карқынды кең ауқымды сипатта. Дәл осы учаскеде үлкен резервтер мен эр түрлі бұрмалаулар жасырынған (34-37, 40-48) .

Ақшалай және кассалық-банктік операцияларды жүргізу заңнамалық, жалпы мемлекеттік, ведомоствалық және басқа нормативті актілерімен жеткілікті түрде қатаң реттелген. Сон-дықтан төлеу циклі функционалды аудитін өткізуге дайындық кезінде қабылданған заңдардың, стандарттардың, бухгалтерлік есептің, аудиттің, ақша тасуын, қолданылуын, қаржылық бақы-лаудың нормалары мен ұйымдастыру ережелерінің талаптарын мұқият оқып-білу қажет. Операциялық аудитор кәсіпорынның төлеу мен қозғалыс циклін есептеу мен бақылау жүргізудің сапалы жақтары туралы анық түжырымдамаларын қамтамасыз ету қажеттілігіне байланысты проблемалық сипаттағы көптеген заңдық, ұйымдастырушылық, эдіснамалық (методологиялық), қаржылық, есептік, экономикалық мэселелерді шешудің бала-малы мүмкіндіктерін қарастырған жөн.

Дегенмен жалпы аудитте ақшалай операцияларды тексеру мен ревизиялау тэсілдерінің өзіндік ерекшеліктері бар. Олар жалпы әдістер арқылы жасалса да, бұл операцияларды уақтылы және тиімді атқаруға ерекше көңіл аударатын төлеу циклінің функционалдық аудитінде бұлар шынында жеткіліксіз. Сондық-тан ғылыми зерттеулердің күн талабына сай бағыты ақшаны басқарудың функционалды аудитінің ерекше тэсілдерін анықтау мен ізденістерін талдау болып саналады.

Ақшалай ағымның төлем мен қозғалысы циклі функцио-налды аудитінде экономикалық талдау, бақылау мен статисти-каның классикалық эдістерімен қатар сарапшылық бағалау, жай және күрделі процент есептеулері, дисконттау, интегралды, сараланған (дифференциалды) және матрицалық тэсілдер, желілік (линейный), желілік емес және өсіңкі (динамикалық) бағдар-ламалау эдістерін, операцияларды, ойын теорияларын, шешім қабыдау және т. б. кеңінен қолданылуы керек. Функционалды аудиттің арнайы эдіс тэсілдерінің көмегімен ақшаны басқару мен құнды қағаздардың тиімділігін арттыру мен ұйымдастыруды жақсартудың эр түрлі резервтерін ашуға болады. Мэселен, инкассация мен төлемді тездету, флоутты, электронды ақша аударуды, сейф жуйесін, репо мэмілесін, бақылау шегі теориясын (Миллер-Орра үлгісі) және т. б. ең көп шамаға молайту сиякты тэсілдерді дүрыс және уақтылы қолдану нақты ақша мен кұнды қағаздарды шапшаң және үтымды пайдалануға мүмкіндік береді. Операциондық аудитор төлем мен ақша қозғалысы циклін функционалды аудитін өткізгенде мыналарды анықтайды:

касса-банк операцияларын атқаратын қызметкерлердің сандық және сапалық күрамы;

касса-банк құжаттарын жасап, өңдейтін адамдар үшін есеп пен ақша бакылауды эдістемелік және ереже белгілейтін (нормативті) қамтамасыз етудің бар-жоғы;

бұл жүмыс учаскесінің қызметкерлері кімге есеп береді; касса-банк және басқа ақшаіай операциялардың дүрыс-тығын кім, қашан және қалай тексереді?

кәсіпорында кассадағы ақшаның бар-жоғын кенеттен тексеруді жүйелі жүргізуге арналған тұрақты жұмыс істейтін комиссияны тағайындау туралы басшының бұйрығы бар ма?

бүл бұйрық орындала ма, кассаны кенеттен тексеру, актілері бар ма және олардың мазмұны қандай?

аналитикалық және синтетикалық есеп, шаруашылық-ішілік бақылау мен ақшалай операцияларды жедел қолдау жолға қалай қойылған?

Осыларға сүйене келіп, 10. 2. -кестеде ақша мен олардың баламаларының төлемі мен қозғалыс циклі функционалды аудитін өткізу бағдарламасының ықтимал нұсқаларының бірі келтірілген.

Ақшалай қаражатпен, эсіресе оның жылжымалы бөлігі қолма-қол ақшамен (еңбек ақы бергенде, өндірістік шығыстарды төлегенде, есеп берілетін соманы беру мен пайдалануда және т. б. ) жасалатын операциялар - міндетті тұтастай тексеруді талап етеді. Ықтимал бұрмалаулар мен қызмет бабын теріс пайдалану -касса-банк операцияларын бақылаудың маңызды міндеті.

Іс-тэжірибеде кездесетін, жасалу тэсілдері бойынша касса-банк операцияларының атқарылуы мен шот төлемдері про-цесіндегі қызмет бабын теріс пайдалану мен бұрмалаулар былайша жіктеледі:

1. Ресімделген қүжаттармен және қолхаттармен жасырылған және ештеңемен жасырылмаған ақшалай қаражатты тікелей

ұрлау.

2. Банктен, эртурлі тұлғалар мен ұйымдардан кірістік ордер-лер бойынша, басқа ү_йымдардан сенімхат бойынша түскен ақшаны кіріске алмау және иемдену.

3. Кассадағы акшаны есептен шығару; бір құжатты қайтадан пайдалану; кассалық кұжаттар мен есептерде жиынтықты дұрыс

есептемеу.

4. Ақшаның жалған құжаттар бойынша негізсіз есептен шығару сомасын көбейтіп, занды ресімделген қү_жаттардағы жалғандық.

Ақша төлем мен акша козғалысы циклінін функционалды аудитінің бағдарламасы

5. Әр түрлі тұлғалар мен ұйымдарға заңды есептелген соманы сіңіріп кету, соның ішінде еңбекақыны, депонентті соманы негізсіз иелену.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz