Негізгі капитал: негізгі қорлардың құрамы, бағалау әдістері, амортизация және пайдалану көрсеткіштері

Негізгі капитал

1. Кәсіпорынның негізгі қорларының экономикалық мәні, олардың құрамы мен құрылымы.

2. Негізгі қорлардың тозуы және амортизациясы.

3. Негізгі қорларды бағалаудың әдістері.

4. Негізгі өндірістік қорларды пайдаланудың көрсеткіштері.

Өндіріс құралдары еңбек заттары (шикізат, материал, сатып алынатын жартылай фабрикат) мен еңбек құралдарына (станоктар, машиналар, жабдықтар) бөлінеді. Кез келген заттар еңбек құралдары құрамына енгізу оның өндіріс процесіндегі атқаратын ролі арқылы анықталады.

Негізгі қорлар ұзақ мерзім ішінде әрекет ететін материалды - заттық құндылықтар жиынтығы ретіндегі көрініс (ғимараттар, құрылыстар, күнберіліс жабдықтар, машиналар, жабдықтар, көлік құралдары, саймандар өндірістік және шаруашылық керек-жарақ, өнімді және жүк майы және т. б. ) .

Ақша бағасымен көрсетілген негізгі қорлар негізгі құралдар деп аталады.

Негізгі құралдар өндірістік және өндірістік емес болып бөлінеді:

Өндірістік негізгі құралдар (машиналар, жабдықтар, көлік құралдары, ғимараттар, құрылыстар) көлемі мен техникалық деңгейіне байланысты кәсіпорынның техникалық жабдықтауына әсер ететін өндірістік қорлар болып табылады.

Өндірістік емес негізгі құралдар - тұтынушылық маңызы бар құралдар. Олар ұжымның мәдени-тұрмыстық қажеттілігін ұзақ қамтамасыздандыруға бағытталған (ғимараттар, құрылыстар, тұрмыстық-коммуналды құрал-сайман, денсаулық қорғау және т. б. ) .

Негізгі құралдар тобы құрамына мыналар кіреді:

Жер - меншік құқығы негізінде немесе ұдайы жерде пайдалану құқығы негізінде субъектімен алынған жердің мөлшері мен құны. Меншік құқығы немесе ұдайы жерді пайдалану құқығы «жер учаскесіне меншік құқығы, ұдайы жерді пайдалану құқығы Актісімен» расталуы керек;

Ғимараттар - еңбек етуге тұруға, тұрғындарға әлеуметтік-мәдени қызмет етуге жағдай жасау мен материалдық құндылықтарды сақтауға бағытталған сәулет - құрылыс субъектілердің қызметі;

Құрылыстар - еңбек заттарын өзгертумен байланыспаған кез келген қызметті орындау арқылы өндіріс процесін жүзеге асыруға арналған инженерлік-құрылыс объектілер;

Машиналар мен жабдықтар - қуат машиналары мен жабдықтар, жұмыс машиналары мен жабдықтар, өлшейтін және реттейтін аспаптар, жабдықтар мен лабораторлы жабдықтар, санау техникасы, басқа да машиналар мен жабдықтар;

Көлік құралдары - адам мен жүк тасымалдауға арналған көлік құралдары (автокөлік, теміржол және су көліктерінің жылжымалы құрамы, жүктасымалдаушы көлік) ;

Құрал - механикаландырылған және механикаландырылмаған қол еңбек саймандары немесе өңдеу (жерді, жемде, өсімдіктерді) үшін машиналарға бекітілген саймандар;

Өндірістік құрал-саймандар мен тетіктер - өндірістік операцияларды жеңілдету мен орындалуы; сұйық, сусымалы және басқа да материалдарды. өндірістік маңызы бар заттарды сақтау үшін қызмет ететін өндірістік маңызы бар құралдар;

Жұмыс және өнім малы - жұмысқа күш-көлік есебінде пайдаланылатын мал - аттар өгіздер, түйелер, айғырлар және асыл тұқымды биелер, атандар мен інгендер, бұғы, маралдар мен аталық (мүйізді) аталық қабандар мен ұрғашы шошқа, қой мен қошқарлар.

Көп жылдық көшеттер - жасына қарамастан жасанды көпжылдық көшеттер; жемісті және жидекті, жүзім егістері, көпжылдық үгүл көшеттері, раушан плантациялары, көк қоршаулары, егіс сақтаушы көшеттер;

Жерлерді жақсарту үшін іргелі шығындар - ауылшаруашылық пайдалану үшін жерлердің үстіңгі қабатын жақсартуға бағытталған шаралары, бұйымдық емес шығындар (жер учаскелерін жоспарлау, айдалған жерлер, жерлерді тамырлардан тазартып дайындау, жерлерді тастардан тазарту) ;

Басқа да негізгі қорлар - кітапханалық қорлар, спорт бұйымдары, жалға алынған негізгі құралдарға іргелі шығындар;

Өндірістік процесіне қатысу деңгейі бойынша негізгі қорларды екі топқа бөліге болады:

- Өндіріс процесіне тікелей қатысатын өндірістік негізгі қорлар. Олар өз кезінде ауылшаруашылық маңызы бар негізгі өндірістік қорлар мен ауылшаруашылық емес болып бөлінеді;

- Өндіріске жанама қатысы бар өндірістік негізгі қорлар. Қосалқы қызмет атқарады - өндірісті ұйымдастыру үшін қолайлы жағдай жасау (кәсіпорын балансындағы қоғамдық тамақтану объектілері, емдеу мекемелер, тұрғын үй қоры, дем алу үйлері мен базарлары, көмекші шаруашылық және т. б. ) .

Негізгі қорлардың табиғи және сапалық тозу - олардың құнының экономикалық орнын толтыру амортизаторлық аударым түрінде өнім өндіруге кеткен шығындарға қосылады.

Амортизация - шығарылатын өнімге негізгі өндірістік қор құнының бірте-бірте ауысуы, Ол ақшалай қаражаттың қорлану мақсатында негізгі қорлардың толық және ішінара қалпына келтіру үшін іске асырылады.

Амортизациялық аударымның тым жоғарғы деңгейі - өндіріс шығындарының мөлшерін көбейтеді, өнімнің бәсекеге жарамдылығы төмендейді, пайда мөлшері де азаяды.

Амортизациялық аударымның кемітілген үлесі негізгі қорды сатып алуға құралған қаржының айналым мерзімін ұзартады, бұл олардың ескіріп қалуына әкеп соғады.

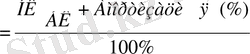

Амортизациялық аударымды өтелім мөлшеріне және өзінің балансында тұрған негізгі құрал-жабдықтардың баланстық құнына сәйкес кәсіпорын ай сайын жасап отырады.

Өтеліма мөлшері жылдық амортизациялық аударымның НӨҚ-дың құнына процент есебінде қатынасы.

Амортизациялық аударым

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz