Баланстан тыс шоттарда бухгалтерлік есеп: жалға берілген негізгі құралдар, жауапты сақтауға алынған, өңдеуге және консигнацияға қабылданған тауарлар мен материалдардың есебі

МАЗМҰНЫ

КІРІСПЕ3

1. 1 БАЛАНСТАН ТЫС ШОТТАРДАҒЫ ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ3

1. 2 ЖАЛҒА БЕРІЛГЕН НЕГІЗГІ ҚҰРАЛДАРДЫҢ ЖӘНЕ ЖАУАПТЫ САҚТАУҒА ҚАБЫЛДАНҒАН ТАУАРЛЫ-МАТЕРИАЛДЫҚ ҚҰНДЫЛЫҚТАРДЫҢ ЕСЕБІ4

1. 3 ӨҢДЕУГЕ ҚАБЫЛДАНҒАН МАТЕРИАЛДАРДЫҢ ЖӘНЕ КОНСИГНАЦИЯҒА (КОМИССИЯҒА) ҚАБЫЛДАНҒАН ТАУАРЛАРДЫҢ ЕСЕБІ7

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ13

КІРІСПЕ

1. 1 БАЛАНСТАН ТЫС ШОТТАРДАҒЫ ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ

Әрекет етіп тұрған заң ережелері бойынша баланстық шоттарда есепке алу мүмкіндігі жоқ кейбір объекттерді, сондай-ақ субъекттің уақытша сақтауында тұрған және оған жатпайтын құндылықтарды (жалға берілген негізгі құралдар, жауапты сақтауға және өңдеуге алынған материалдар), қосымша есеп пен бақылауды талап ететін активтерді (қатаң есеп беру бланкілері, төлем қабылеттілігі жоқ дебиторлық қарыздарды кәсіпорынның зиянына жатқызу немесе есептен шығару) есепке алу үшін баланстан тыс шоттар арналған.

Баланстан тыс шоттарда есеп есеп жүргізушіліктің жай жүйесі бойынша жүреді, онда жазба бір жақты көрсетіледі, келісім-шартта, шот-фактурада (инвойста), актіде көрсетілген баға бойынша бағаланады және де ол баға есепке қабылдау үшін негіз болып табылады. Баланстан тыс есепке алынған активтер мен міндетгемелер меншікті активтері, міндетгемелері, табыстары және шығыстары үшін белгіленген мерзіммен бірдей тәртіпте түгендеуге жатады.

Осы тарауда келтірілген баланстан тыс шоттарының кодтары шартты болып келеді, сондықтан олар мысал ретінде ғана келтірілген. Шаруашылықжүргізуші субъекттер өздерінің жұмысшы шоттарының жоспарын әзірлеген кезде, сонымен бірге баланстан тыс шоттарды да белгілеп бекітеді. Енді біз мүмкін болатын баланстан тыс шоттардың есебін қарастырып көрейік.

1. 2 ЖАЛҒА БЕРІЛГЕН НЕГІЗГІ ҚҰРАЛДАРДЫҢ ЖӘНЕ ЖАУАПТЫ САҚТАУҒА ҚАБЫЛДАНҒАН ТАУАРЛЫ-МАТЕРИАЛДЫҚ ҚҰНДЫЛЫҚТАРДЫҢ ЕСЕБІ

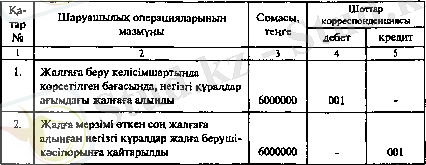

Жалгаға берілген негізгі құралдардың (ағымдағы немесе оперативтік жалга) есебі . Субъект негізгі құралдарды келісім-шарттың негізінде ағымдағы жалға беруге құқылы. Жалға алушы жалға берілген негізгі құралдардың қозғалысы мен қолда барын 001 "Жалдағы негізгі құралдар" деп аталатын баланстан тыс шотта жүргізеді. Егер де жал шарты бойынша жасалған келісім-шарттың жағдайы қаржыландырылатын жал шартына сәйкес келсе, онда жалмен байланысты операция баланстық шоттардың 12 - "Негізгі құралдар" бөлімшесіндегі (121-125 шоттарында), "Ұзақ мерзімді жалдағы негізгі құралдар" деген 2-ші субшотында жүреді.

001 шоты бойынша әрбір жалға берілген негізгі құралдардың объекті келісім-шартта анықталған бағада жалға берушінің берген инвентарлық нөмірі бойынша жүреді. Егер де жалға берілген негізгі құралдар шетелде болса, онда оның есебі 001 шотының жекеленген түрінде жүреді. Біз төменде ағымдағы жал бойынша шаруашылық операцияларын келтіреміз (жалға алған кәсіпорында) .

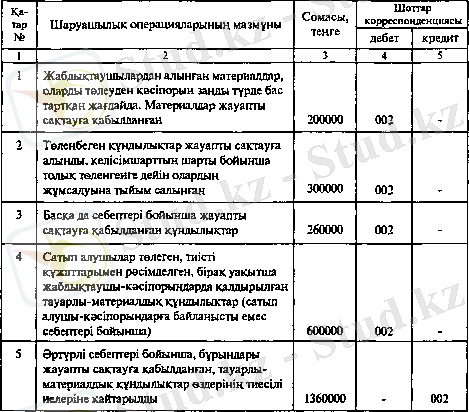

Субъект келесі жағдайларда тауарлы-материалдық запастарды жауапты сақтауға қабыддап алуына болады: жабдықтаушылардан алынған запастар, егер де олар занды негізде төлеуден бас тартса; жабдықтаушылардан төленбеген құндылықтар алынған, келісім-шартқа сәйкес толық төленгенше жұмсалуына тыйым салынғандар; басқа да себептер бойынша жауапты сақтауға қабылданған құндылықтар. Ерекшелік ретінде субъект сатып алушының төлеген, әрі қолхатымен сақтауға рәсімделген запастарды жауапты сақтауға қабылдай алады, егер де сатып алушыларға байланыссыз себептері болса. Жауапты сақтауға қабылданған тауарлы-материалдық запастардың есебі төлем-есеп айырысу құжаттарындағы қарастырылған бағада жүреді және бүл операциялар 002 - "Жауапты сақтауға қабылданған, тауарлы-материалдық құндылықтар" шотында есепке алынады.

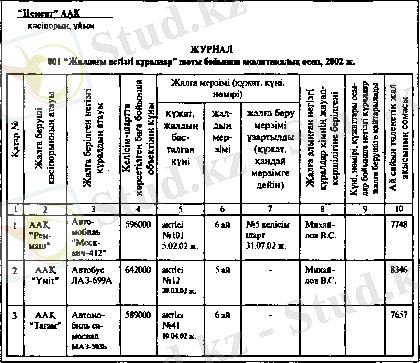

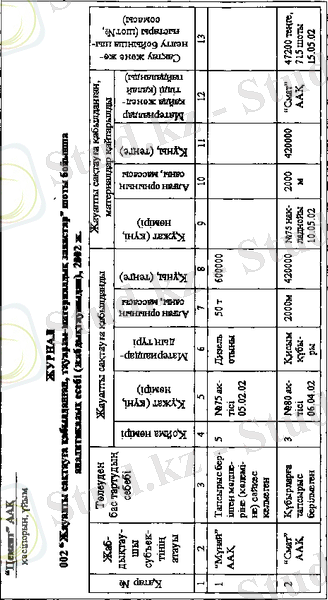

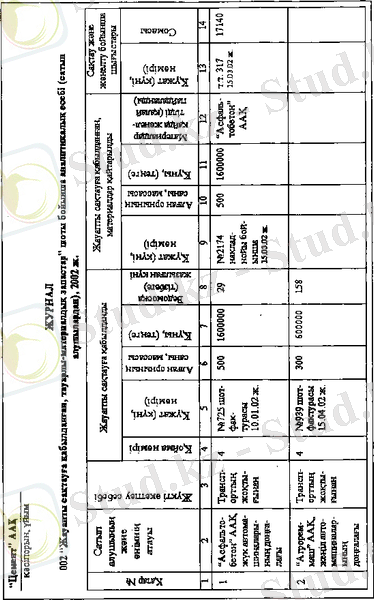

Жауапты сақтауға қабылданған тауарлы-материалдық запастарды есептеу үшін екі аналитикалық есеп журналын пайдаланады.

1. 3 ӨҢДЕУГЕ ҚАБЫЛДАНҒАН МАТЕРИАЛДАРДЫҢ ЖӘНЕ КОНСИГНАЦИЯҒА (КОМИССИЯҒА) ҚАБЫЛДАНҒАН ТАУАРЛАРДЫҢ ЕСЕБІ

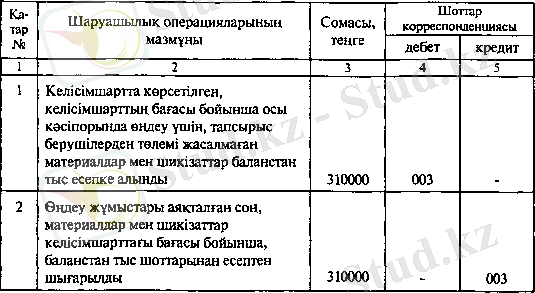

Өңдеуге қабылданған тауарлы-материалдық запастардың есебі, баланстан тыс 003 - "Өңдеуге қабылданған тауарлы-материалдық запастар" деп аталатын шотта жүреді. Бұл шоттан тапсырыс берушілерден өңдеуге қабылданған материалдар мен шикізаттардың қозғалысы мен қолда бары туралы ақпараттарды алуға болады. Олар үшін әзірлеп шығарған субъекттер төлемейді, сондықтан ол тапсырыс беруші кәсіпорынның балансында есепке алудың жалғасы болып табылады (207 - "Өңдеуге берілген материалдар" шотында) .

Тапсырыс беруші - әзірлеушіде материалдар мен шикізаттардың өңдеу (қайта жұмыс істеу) шығыстары, өндіріс шығындарын есептейтін шоттарында есепке алынады: 900 - "Негізгі өндіріс; 920 - Көмекші өндіріс".

Өңдеуге қабылданған материалдар мен шикізаттарды толлингтіқ операцияларын қоса есептеп, тапсырыс берушілер бойынша 003 баланстан тыс шотта есепке алады, онда олардың түрі, шикізаттар мен материалдардың сорттары және олардың тұрған орны ескеріледі.

003 - "Өңдеуге қабылданған материалдар" шоты бойынша жасалатын шаруашылық операцияларын біз төменде келтіреміз.

Консигнацияға (комиссияға) қабылданған тауарлардың есебі баланстан тыс 004-"Консигнацияға (комиссияға) қабылданған тауарлар" деген шотта жүреді. Бұл шот консигнацияға (комиссияға) қабылданған тауарлардың келісім-шартына сәйкес алып-тапсыру құжаттарында керсетілген бағада олардың қозғалысы және қолда бары туралы ақпараттарды шолуға арналған. 004 - шотын субъект-консигнатор пайдаланады. Бұл шот бойынша аналитикалық есеп консигнацияға (комиссияға) қабылданған тауарлар түрі және субъекті (тұлға) - комитент бойынша жүреді.

Егер де субъект-комиссионер (консигнатор) тауарлы-материалдық запастарды толық немесе ішінара сатып алмаса, онда тауардың сатылмаған бөлігі субъект-комитентке қайтарылады. Консигнацияға (комиссияға) берілген тауарлар бойынша шаруашылық операциялары төменде келтірілген.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz