Табиғат ресурстарын экономикалық бағалау: қағидалар мен әдістер

МАЗМҰНЫ

Кіріспе2

1 Табиғат ресурстарын экономикалық бағалау4

2 Табиғат ресурстарын экономикалық бағалау түрлері14

3 Табиғат ресурстарын экономикалық бағалауда ескерілмейтін қасиеттерін салыстыру14

Қорытынды15

Пайдаланылған әдебиеттер тізімі16

Кіріспе

1 Табиғат ресурстарын экономикалық бағалау

Табиғат пайдаланудың мағынасы табиғат байлығын адамның қызметіне, оның белгілі бір тұтыну қажеттін өтеуге жарату болып табылады. Осыған сәйкес өндіргіш күштердің белгілі даму дәрежесін игеруге болатын және экономикалық мәні бар, өндіріс қатынастарына тікелей араласатын немесе пайдалануы мүмкін табиғи заттар мен күштерді табиғат байлығы деп білеміз.

Осы тұрғыдан кем дегенде екі негізгі қорытынды жасауға болады. Бірінші - табиғат байлығы өндірістің негізгі элементтерінің бірі, онсыз өндіріс жоқ, бұл жалпы кең мағынада. Негізінде табиғат ресурсының өндіріске қатыстырылуын айтқанда біз оның тек алғашқы сатасын ғана аламыз, яғни табиғат байлығын өз ортасынан бөліп алу немесе сол ортада жұмыс істеу, табиғи заттарға еңбекпен тікелей әсер ету немесе табиғи күштерді еңбекте пайдалану. Алғашқы өңдеуден өткен, соның арқасында тауарға айналған заттарды қайта өңдегенде, тұтыну тауарларын шығарғанда жұмсалатын затты табиғат байлығы (ресурсы) деп қарастырамаймыз. Мысалы, саз балшықтан кірпіш жасасақ, табиғат байлығын пайдаландық деп есептейміз, ал сол кірпіштен үй салсақ, олай деп айтпаймыз.

Екінші қорытынды - табиғат байлығын пайдаланудың алғашқы сатысынан бастап белгілі дәрежеде оны бағалауды бастаймыз. Саналы түрде ме, ғылыми тұрғыдан ба немесе іс қажеттілігінен бе әйтеуір бір бағалау болады.

Табиғат байлығын пайдалану керек пе? Тиімді ме? Қандай қажетімізге жаратамыз? - деген сияқты бағалау әрқашанда болады. Осылай бағалаулардың нәтижесінде табиғи заттар мен күштердің пайдалануға болатынын, оның тиімділігін, қолданатын техника мен технологияны анықтаймыз. Яғни, табиғи заттар мен күштер бағалау нәтижесінде ғана табиғат байлығына айналады. Олар өндіріс мақсаты үшін, адамдардың қажетін өтеу үшін зерттеледі. Бұл әрекеттің түпкі мақсаты табиғат байлығын саны және сапасы жағынан зерделеп, оның әлеуметтік, экономикалық қажеттілігін анықтау.

Бүгінгі күні табиғат байлығын экономикалық бағалаудың мәні ерекше артып отыр және біздің экономикамызда әлі толық зерттелмеген мәселе. Өйткені көп жылдар бойы табиғат байлығын тегін пайдалану принципі үстемдік етті. Тегін затты экономикалық бағалаудың қажеттігі де жоқ еді. Дегенмен белгілі бір мақсаттар үшін (оптималдық болжамдар, жобалау, жоспарлау, т. б. ) экономикалық бағалаудың теориялық негіздері әдістемелері зерттеліп келді. Бірақ экономикалық бағалау іс-тәжірибеде қолданбағандықтан теориялық қолданысқа жеткізілмеді.

Қазір табиғат байлығын эклономикалық бағалау не үшін керек, қайда қолданылады, десек төмендегі негізгі бағыттарды атау керек:

- ұлттық байлықты есептеу;

- табиғат байлығын игерудің оптималды мерзімін анықтау, қай түрін, қандай кезекпен, қанша мерзімді игеру қажеттігін анықтау;

- ренталық табыстарды (пайданы) және төлемдерді анықтау;

- өндіру салаларының өнімдерінің өзіндік құның, бағасын дұрыс есептеу;

- табиғат байлығын пайдаланушы кәсіпорындардың шаруашылық есеп мүмкіндіктерін есептеу;

- жеке экономикалық аймақтардың экономикалық мүмкіндіктерін есептеу және болжау;

- табиғат байлығын пайдалануды болжау, жобалау және жоспарлау;

- жеке кәсіпорындарды жобалау және экономикалық тұрғыдан жобаны дәлелдеу;

- арендалық, концессиялық тағы басқа төлемдерді есептеу;

- табиғат байлығын игергенде табиғи ортаға келетін экономикалық зиянды есептеу және табиғат қорғау шараларының экономикалық тиімділігін бағалау.

Осы келтірілген табиғат байлығын экономикалық бағалау негізінде шешілетін мәселелер оның қаншылықты маңызды екеніне және тез арада шешімін табу керек екеніне көзімді толық жеткізеді. Нарық қатынасына толығымен өткен кезде қандай да болмасын шаруашылық мәселелерін, әсіресе өндіруші салаларында табиғатты пайдалануды экономикалық бағалаусыз шешуге болмайды. Өйткені барлық кәсіпорын табиғат байлығын пайдаланады, табиғи ортада жұмыс істейді және оған ықпал етеді. Біреулері табиғат байлығын өсіретін болса, екіншілері оны зерттейді, барлау жұмыстарын жүргізеді, санын, сапасын зерделейді; үшіншілері - табиғат байлығын өндіріп пайдаланады немесе пайдалануға әзірлейді; төртіншілері - табиғатқа ластаушы заттар шығарып ауаға, суға, жерге әсер етеді; бесіншілері - табиғаттың ассимиляциялық, рекреациялық потенциалын пайдаланады.

Егер бұрын экономикалық бағалау оптималдық есептеулерде, жоспарларда, болжамдарда ғана қолданылып келсе, енді ол тікелей шаруашылық қатынастарда қолданылады, меншік иесі мен табиғат байлығын пайдаланушылар арасындағы экономикалық қатынастарды реттеуде, арендалық қатынастарда, мемлекеттік және жергілікті салық, қаржы-несие жүйелерінде толық қолданылады. Табиғат қорғау және табиғат байлығын тиімді пайдалануға ынталандыру, жауапкершілікті арттырып мұдде туғызу да экономикалық бағалау арқылы жүзеге асырылады.

Табиғат байлығын экономикалық бағалау оның қоғамдық құндылығын анықтау, яғни нақты ресурстың адам қажетін өтеуге қосқан үлесін анықтау (кең мағынада) . Ал таза экономикалық мағынада - табиғат ресурсын нақты пайдаланудан түсетін экономикалық тиімнің ақшалай өлшемін анықтау. Экономикалық тұрғыдан бағалағанда табиғатты пайдаланудың табиғи ортаға әсерін, соған сәйкес қойылатын талаптарды, шектерді ескеру керек.

Табиғат байлығының экономикалық бағасы - оның халық шаруашылық құндылығының табиғат қорғау, байлығын өсіру, жаңғырту, қалпына келтіру, игеру және ұқсату тиімі арқылы анықталған шамасы.

Табиғат байлығын экономикалық бағалау негізгі екі қызмет атқарады: есептеу және ныталандыру. Табиғат байлығы - ұлттық байлық, қоғамдық еңбекті үнемдеуші фактор, өндіріс қоры ретінде есемптеледі. Құндылығын анықтау арқылы табиғат байлығын тиімді, үнемдеп пайдалану ынталандырылады, табиғатты қорғау жауапкершілігі арттырылады. Сапасы, орналасу тиімділігі әр түрлі табиғат байлығын пайдаланушыларға біркелкі бәсекелестік жағдай туғызылады.

Экономикалық бағалаудың қызметтері бір-бірімен тығыз байланысты шаруашылық басқару экономикалық механизмі мен тетіктері арқылы табиғатты тиімді пайдалануға, оның қалыпты жағдайын қорғауға жұмылдырады.

Табиғат байлығын экономикалық бағалаудың екі негізгі: шығындық және ренталық қағидасы және олардың бірнеше түрлері бар. Шығындық қағида бойынша табиғат байлығын экономикалық бағалаудың негізіне оны игеруге, пайдалануға жұмсалған шығындар (еңбек) алынады, ал ренталық қағида дифференциалдық рента түріндегі табиғат ресурстарының халық шаруашылық тиімдерін есептеуге құрылған.

Шығындық қағида бойынша экономикалық бағалау жұмсалған шығындар арқылы анықталады. Табиғат байлығының сапасы оның құндылығын анықтаудың тек қосымша факторы ретінде қызмет атқарады. Құн заңына сәйкес, тауардың құны оған жұмсалған қоғамдық қажетті еңбек шығынымен анықталатынын ескеріп, академик С. Г. Струмилин табиғат ресурстарының құның да оларды игеруге, ұқсатуға, пайдалануға жұмсалған еңбек шығындарымен анықтауды ұсынған. Бірақ табиғат ресурстарын бұлай бағалау олардың тұтыну құндылығының шамасына сәйкес келмейді. Мысалы, пайдалы қазбалар жер бетіне жақын жатса оны өндіруге аз шығын жұмсалады. Яғни, оларды тереңнен өндірілетін кендерге қарағанда, сапасы бірдей болғанның өзінде арзан бағалауымыз керек. Тағы бір мысал: Өндіру шығындары бірдей кендер сапасының - тұтыну құндылығының әр түрлілілігіне қарамай, теңдей бағаланар еді. Тұтыну құндылығы артық кен, әрине, жоғары бағалануы тиіс. Әдетте сапасы төмен жерге сапалы жерге қарағанда көп шығын жұмсалады (тыңайту, тегістеу, т. б. жұмыстар) . Оның тұтыну құны да жақсы жерден төмен. Сондықтан бағалануы да төмен болуы тиіс. Ал шығындық қағида бойынша ол жер жақсы жерге қарағанда жоғары бағаланар еді.

Шығындық қағиданың осы басты кемшілігін табиғат ресурстарының сапасын, өнімділігін есептейтін коэффициенттер де жоя алмайды. Табиғат ресурстарының сапасы әр түрлі болғанда бірдей еңбек жұмсай отырып әр түрлі нәтиже аламыз. Сапалы табиғат ресурстары еңбек өнімділігін (нәтижесін) артырады, ал ол қосымша дифференциалдық табыс (рента) әкеледі. Сондықтан табиғат ресурстарын оның құндылығын көрсететін осы дифференциалды рента негізінде бағалау қолданылады. Дифференциалдық рента шамасын есептеудің бірнеше әдістері белгілі: жақсы және нашар жерлердің бір өлшемінен алынған өнімдер құнының айырмасы; өнімнің бағасы мен нормалымөлшердегі пайдасымен өзіндік құнының айырмасы; әр түрлі жерден алынған өнімдердің өзіндік құндарының айырмасы, т. б.

Қазіргі қолданып жүрген әдістемелер бойынша дифференциалдық рента шамасы табиғат ресурстарын алынған өнімнің құнынан өнімге жұмсалатын жеке нормалы шығындарды және нормалы пайда шамасын шегеру арқылы анықталады. Өнімнің құны арнайы есемптелетін шеткі (жоғары) шығын негізінде, (кадастрлық бағамен) анықталады. Шеткі шығын өнімге жұмсалатын қоғамдық қажетті шығынның шеті болып табылады.

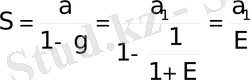

Ренталық қағидаға сәйкес табиғат ресурстарының экономикалық бағасы (Р) мына формуламен есептеледі:

P=(Z - S) B,

мұнда: Z - өнімге жұмсалатын шеткі (жоғары) шығын немесе

шеткі шығынмен есептелген өнімнің құны (бағасы) ;

S - табиғат ресурстарынан алынатын өнімге

жұмсалатын дербес шығын;

В - уақыт факторын ескеріп, Z, S шамаларының

өзгерісін есептейтін дисконттау коэффициенті,

нәтижелердің, шығыдардың өзгерісін

(құнсыздануын) есептеуге қолданылатын

коэффициент.

Табиғат байлығын экономикалық бағалаудың екі негізгі түрін ажыратуға болады: абсолюттік және салыстырмалы экономикалық бағалау.

Абсолюттік экономикалық бағалау табиғат байлығын ұлттық байлық құрамында, кәсіпорындардың, жеке аймақтардың балансында есептеу үшін және табиғатпайдалану төлемдерін аннықтау үшін және табиғат байлығын тиімді пайдалануға ынталандыру мақсатында қолданылады.

Өз кезегінде абсолюттік экономикалық бағалау ағымдағы және ұзақ мерзімдік экономикалық бағаулар болып бөлінеді. Алғашқысы бір жылдық көрсеткіштер бойынша анықталады, табиғат ресурстарын пайдаланудың жылдық тиімі (жылдық дифференциалдық рента) есептеледі. Соңғысы табиғат ресурстары пайдаланылатын барлық жылдардағы тиімдер - ренталар жиынтығы болып табылады.

Ұзақ мерзімдік экономикалық бағалау - жылдық ренталардың дисконтталған қосындысы. Бірнеше жылдағы тиімдерді (шығындарды) қосу оларды “Капиталдандыру” болып табылады. Мысалы, жылдық арендалық төлемдерді орташа процент өсіміне бөлу арқылы жердің сатылу бағасын анықтауға болады, яғни арендалық төлем капиталға айналдырылған жердің жылдық проценттік өсімі ретінде қарастырылады. Өндіріске жұмсалған қаржы (қор)

К

бір жылда

Е

тиім әкеледі дейтін болсақ және оны тағы да өндіріске жұмсайтын болсақ, бірінші жылдың соңында

КЕ

тиім аламыз. Барлық өндіріске жұмсалатын қаржы

К+ЕК

, яғни

К(1+Е)

болады. Екінші жылдың аяғында

ол К(1+Е) (1+Е)

, яғни

К(1+Е)

2

дейін өседі,

t

жылдың аяғында

К(1+Е)

t

болады. Бастапқы

шамасына

t

жылғы

К(1+Е)

тең болады. Сонымен

t

жылғы шаманы алғашқы шамаға теңеу үшін оны

(1+Е)

t

шамасына бөлеуіміз керек, немесе

1(1+Е)

t

шамасына көбейтеміз.

шамасына

t

жылғы

К(1+Е)

тең болады. Сонымен

t

жылғы шаманы алғашқы шамаға теңеу үшін оны

(1+Е)

t

шамасына бөлеуіміз керек, немесе

1(1+Е)

t

шамасына көбейтеміз.

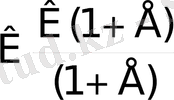

Ұзақ (шексіз) жылдардағы осындай тиімдер (шығындар) қосындысы шексіз кемитін геометриялық прогресс мүшелерінің қосынды деп қарастырамыз. Прогрестің бөлімі 1(1+Е) , ал қосындысы

.

.

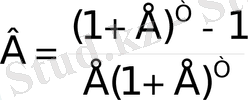

Егер табиғат ресурстарын игеру жұмсалатын шығындар барлық уақытта бірдей болатын болса және оны пайдалану мерзімі белгілі болса уақыт факторын мына формуламен есептеуге болады:

,

,

мұнда: Т - табиғат ресурсын пайдаланатын уақыт. Келтірілген формула геометриялық прогресс қатарының Т мүшелерінің қосындысы болып табылады.

Егер әдістемелік тұрғыдан табиғат ресурстарын ағымдағы экономикалық бағалау бір тектес болса, әр түрлі табиғат ресурстанын ұзақ мерзімдік экономикалық бағалаудың өзіндік ерекшеліктері бар. Ол ерекшеліктер табиғат ресурстарын пайдалану сипатына және мерзіміне байланысты болады. Мысалы, кейбір табиғат ресурстарын шексіз пайдаламыз, екіншілерін - қоры таусылғанша, ал үшіншілерінің қорын бірнеше жылда қалпына келтіріп (өсіріп) пайдаланамыз. Сондықтан уақыт факторын ескеретін коэффициент те түрлі болады. Бұл ерекшеліктер келесі тарауларда қарастырылады.

Табиғат қорғау оның байлығын пайдалану әр түрлі варианттарының тиімдісін таңдау үшін салыстырмалы экономикалық бағалау қолданылады. Сондай-ақ ол табиғат ресурстарын неғұрлым толық тиімді, экологиялық қауіпсіз пайдалану, оларды қорғау, өсіру, қалпына келтіру шараларын, аймақтық тиімділігін арттыруды болжау, жобалау, жоспарлау үшін қолданылады.

Салыстырмалы экономикалық бағалау механизмі инвестицияның салыстырмалы тиімділігін анықтау негізінде құрылған. Салыстырмалы экономикалық бағалаудың қолданылатын мақсатына қарап оның екі түрін ажыратамыз: табиғат байлығын пайдалануды бағалау және табиғат қорғау шараларын бағалау .

Табиғат байлығын пайдалануды салыстырмалы экономикалық бағалау варианттар бойынша табиғат ресурсынан алынатын қосымша өнімге жұмсалатын келтірілген шығындарды салыстыру арқылы жүргізіледі.

мұнда: С 1 +Е и К 2 және С 2 +Е и К 2 - салыстырмалы әр түрлі варианттар бойынша өндірілген қосымша і өнімге жұмсалатын келтірілген шығындар;

П - қосымша і өнімнің шамасы (іһ1, 2, …т) .

Табиғат пайдалану шығындары әр түрлі кезеңдерде (жылдарда) жұмсалған болса, онда оларды салыстырылатын шамаға келтіру үшін уақыт факторын ескеруге тура келеді. Ол күрделі проценттер формуласымен есептеледі.

В=(1+Е НП ) t ,

мұнда: В - келтіру коэффициенті;

t - келтіру мерзімі;

Е НП - келтіру нормативі.

табиғат байлығын экономикалық бағалау мен оның өндірістегі тауар айналасындағы бағасының шамасы, мәні бірдей емес. Құн заңы бойынша кез келген тауардың құны оған жұмсалған еңбекпен өлшенеді және олжеке тауар өндірушілердің жұмсаған еңбегімен емес, қоғамдық қажеті еңбекпен өлшенеді. Қоғамдық қажетті еңбек шамасы нарық қатынасымен, сұраныс пен ұсыныс арқылы қалыптасады.

Осы күнгі баға анықтау тәсілі бойынша табиғаттан алынатын шикізаттың бағасы сала бойынша өнімділігі орташа еңбек шамасының, орташа қажетті шығындар негізінде анықталады. Табиғи қалпында тұрған, игеруге ешқандай еңбек жұмсалмаған табиғи заттарды бағасы теориялық тұрғыдан жоқ, ол практикалық тұрғыдан алмастыратын ресурстардың бағасымен анықталады. Шикізаттың бағасы оны игеру мөлшерлі пайдасымен қоса қанша шығын жұмсалғанын көрсетеді. Экономикалық бағалау табиғат байлығының нақты түрін пайдаланғанда оның тұтыну құндылығын көрсетеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz