Қазақстанның мұнай-газ саласындағы инвестициялық жоба тиімділігін технико-экономикалық талдау

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

КАСПИЙ ҚОҒАМДЫҚ УНИВЕРСИТЕТІ

“Экономика және басқару” кафедрасы

КУРСТЫҚ ЖҰМЫС

Тақырыбы: Инвестициялық жоба тиімділігін талдау

Тексерген: доц. Тайкулакова Г. С.

Орындаған: ЭУП-03-01 тобының студенті Нарымбетов М. М.

Алматы 2006

МАЗМҰНЫ

КІРІСПЕ . . . 3

1 ТАПСЫРМА БЕРІЛІСІ . . . 4

2 МҰНАЙ-ГАЗ ӨНДІРУ КОМПАНИЯСЫНЫҢ

ТЕХНИКО-ЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕРІ . . . 5

2. 1 Өндірілген өнім көлемі . . . 5

2. 2 Негізгі іс-әрекеттен түскен табыс . . . 6

2. 3 Қосылған құн салығы . . . 6

2. 4 Рояльти . . . 7

2. 5 Инвесторға төленетін жылдық пайыздар . . . 8

2. 6 Жалпы жылдық жиынтық табыс . . . 8

2. 7 Өндірістік шығындар . . . 9

2. 7. 1 Еңбекақы қоры . . . 10

2. 7. 2 Әлеуметтік салық . . . 11

2. 7. 3 Амортизация . . . 11

2. 7. 4 Энерго шығындар . . . 12

2. 7. 5 Жөндеуге кеткен шығындар . . . 12

2. 7. 6 Үстеме шығындар . . . 13

2. 7. 7 Негізгі және қосалқы материалдарға жұмсалған

шығындар . . . 13

2. 7. 8 Көлік шығындары . . . 14

2. 7. 9 Шартты тұрақты шығындар . . . 17

2. 7. 10 Шартты өзгерісті шығындар . . . 17

2. 8 Салық салынатын табыс . . . 18

2. 9 Корпоративті салық . . . 19

2. 10 Нетто - табыс . . . 19

2. 11 Акционерге төленетін дивиденттер . . . 20

2. 12 Дивиденттерге төленетін салық . . . 20

2. 13 Таза табыс . . . 21

2. 14 Күтіліп отырған ақша қаражаттарының

таза ағыны . . . 21

2. 15 Таза ағымдағы құн . . . 22

2. 16 Пайданың ішкі нормасы . . . 25

2. 17 Жоғары пайдаға салық . . . 26

2. 18 Күрделі қаржылардың қайтып келу мерзімі . . . 27

2. 19 Таза қалдық пайда . . . 28

2. 20 Залалсыздық нүктесі . . . 28

3. ТЕХНИКО-ЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР КЕСТЕСІ …… . . . 29

ҚОРЫТЫНДЫ . . . 33

ҚОЛДАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 34

КІРІСПЕ

Біздің еліміз мұнай-газ қорына бай ел. Қазақстанның экономикасының дамуы осы мұнай-газ саласына байланысты. Шикізат қорларын, ең басты мұнайды экспорттау негізінде Қазақстан экономикасының өсуі қамтамасыздандырылады.

Талдау мақсаты: Қазақстан Республикасының мұнай-газ кәсіпорынның инвестициялық іс-әрекетін талдау, мұнай-газ компанияларына негізгі және басқа да іс-әрекеттерден түсетін табыстарды қарастыру. Инвестициялық жобаның тиімділігін, инвестиция салымдарының қажеттілігін немесе зиянын анықтау. Нарықта рентабельділікті қамтамасыз ететін өндірілетін өнімнің жылдық көлемін анықтау және инвестициялық жобаның пайдалылығын барлық деңгейде анықтау. Компанияға салынатын салық түрлерін, компаниялардың таза табысын табу, бір өнім бірлігіне келтірілген пайда түрлерін: брутто-пайда, нетто-пайданы есептеп үйрену. Инвестициялық жоба масштабында түсетін табыс - таза ағымдағы құнды есептеу, күтіліп отырған ақша қаражаттарының таза ағымдары, өзгертілген күтіліп отырған ақша қаражаттарының таза ағымдары, өзгертілмеген күтіліп отырған ақша қаражаттарының таза ағымдары, паданың ішкі нормасын анықтау - осының барлығы талдаудың мақсаты болып табылады.

Зерттеу объектісі: Қазақстан Республикасының мұнайы, жеріміздегі мұнай-газ өндіретін кен-орындар. Қазір біздің жерімізде мұнай-газ саласында 208 кен-орын бар. Олардың жартысы мұнай, 1/3 мұнай-газ, ал қалғандары газ және газ-конденсатын өндіреді. Мұнай-газ кен-орындарының 70% батыс Қазақстанда орналасқан.

Зерттеу заты: Мұнай-газ саласында инвест жобаның тиімділігін халықаралық тәжірибеде қолданылып жүрген бес негізгі критериq бойынша анықтау: таза ағымдағы құнды, күтіліп отырған ақша қаражаттарының таза ағымдары, паданың ішкі нормасын, күрделі қаржылардың экономикалық тиімділігі, күрделі қаржылардың қайтып келу уақыт мерзімін және залалсыздық нүктені анықтау. Инвестициялық жобалаудың альтернативтерін экономикалық бағалауды жүзеге асыру, инвестициялық жобаны жүзеге асыру барысында табылатын пайда мүмкіншіліктерді жүйел3 түрде анықтау болып табылады.

1 ТАПСЫРМА БЕРІЛІСІ

Берілген құрылыс облысындағы кен орнында мұнайды өндіру әдісі, оның тығыздығы, ұңғы тереңдігі, тербелткіш сорап маркасы сияқты техникалық және инвестиция көлемі, мұнай, тербелткіш сорап бағалары, инвестжоба ұзақтығы және қарыздалған ақша құралдарының пайыздық мөлшерлемесі сияқты экономикалық мәліметтері берілген. Бұл жобаға салынатын инвестиция көлемі пайдалынатын объектілердің түрлері мен мұнай өнеркісәбә комплексінің негізгі элементтерінің шығындарына байланысты болады. Осы берілген мәліметтерді қолдана отырып, рентабельділікті қамтамасыз ететін өндірілген қнімнің жылдық көлемін және жобаның тиімділігін сипаттайтын көрсеткіштерді анықтау керек.

Берілген мәліметтер келесі кестеде көрсетілген:

1000/0, 849=

1178

1178/159=

7, 4079

2 МҰНАЙ-ГАЗ ӨНДІРУ КОМПАНИЯСЫНЫҢ ТЕХНИКО-ЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕРІ

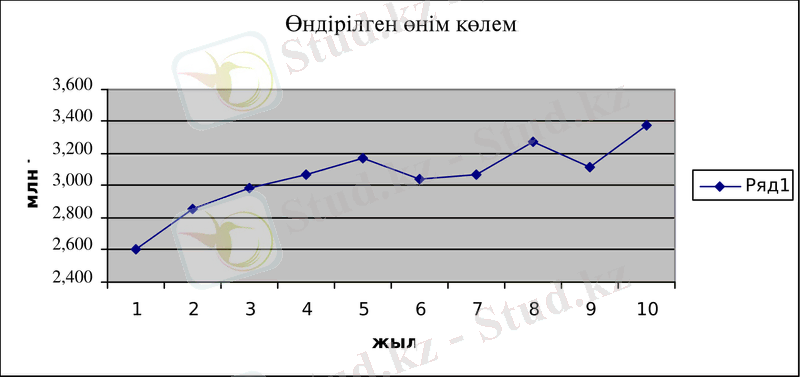

2. 1 Өндірілген өнім көлемі

Жоба бойынша бірінші жылда өндірілетін өнім көлемі болжанып, келесі жылдарда өндірілетін өнім көлемі бірінші жылға қарағанда өсу көлемінің коэффициенттері арқылы көрсетілген.

Яғни оны келесі формуламен көрсетуге болады:

Q = Q 1 жыл * К өсу

кесте 1

2. 2 Негізгі іс-әрекеттен түскен табыс

Кез келген кәсіпорынның, фирманың не басқа да ұйымның қызметінің ең негізгі мақсаты - пайда табу болып табылады. Негізгі іс-әрекеттен түскен табыс кәсіпорынның негізгі экономикалық көрсеткіштерінің бірі болып табылады.

Ол келесі формуламен есептелінеді:

НӘТТ = Q * Б

мұндағы, НӘТТ - негізгі іс-әрекеттен түскен табыс, млн дол

Q - сол жылда өндірілген өнім көлемі, млн т

Б - сол жылда 1 тонна мұнай бағасы, дол/т

кесте 2

2. 3 Қосылған құн салығы

Қосылған құн салығы тауарларды (жұмыстарды, қызмет көрсетулерді) өндіру және олардың айналысы процесінде қосылған, олады өткізу бойынша салық салынатын айналым құнының бір бөлігін бюджетке аударуды, сондай-ақ ҚР аумағындағы тауарлар импорты кезінде аударымды білдіреді. ҚҚС міндетті төлем болғандықтан бұл кәсіпорынның негізгі және басқа да әрекеттерінен түскен табыстарынан алынады. Оның мөлшері 15% көлемінде алынады.

НӘТТ ҚҚС-З = НӘТТ - (НӘТТ * 0, 15)

кесте 3

Басқа да іс-әрекеттерден түскен табыс деп кәсіпорынның негізгі өндірістік қорларды және пайдаланбаған мүліктерді сатудан түскен табыс және тыс өткізу операцияларынан, яғни бағалы қағаздардың дивиденттері, жалға беруден түскен төлемдер, айыппұлдар қосындысынан тұрады.

БӘТТ ҚҚС-З = БӘТТ - (БӘТТ * 0, 15)

кесте 4

2. 4 Рояльти

Рояльти - бұл жер қойнуын пайдаланушылар салығы. Жер қойнауын пайдаланушылар рояльтиді ҚР-ң аумағында өндірілген пацдалы қазбалардың әр түрі бойынша, оның сатып алушыларға өткізгеніне немесе өз қажетіне пайдалғанына қарамастан жеке төлейді. Сол себепті мұнай мен газ өндіруші кез келген кәсіпорын рояльтиді төлеуге міндетті.

НӘТТ ҚҚС-з, роял-з = НӘТТ ҚҚС-з - НӘТТ*0, 05

кесте 5

523, 894-616, 346

*0, 05

2. 5 Инвесторға төленетін жылдық пайыздар

Инвесторға төленетін жылдық пайыз сомасы кәсіпорынмен қарыздалған ақша құралдарымен тікелей байланысты. Оның есебі келесі түрде жүргізіледі:

Күрделі қаржы = 954. 3 млн дол

Соның ішінде қарылзалған құралдар (ҚҚ) 70% құрайды:

ҚҚ = КҚ * 0, 7 = 954. 3 * 0, 7 = 668. 01млн дол

ҚҚ болашақтағы құны: FV = PV*(1+i) n

FV = 954. 3*(1+0, 07) 10 = 1314, 0768 млн дол

Сонда жыл сайынғы инвесторға төленетін пайыз сомасы 143, 523 млн дол құрайды.

2. 6 Жалпы жылдық жиынтық табыс

Жалпы жылдық жиынтық табыс деп жылдық негізгі және басқа да іс-әрекеттерден түскен табыстардың қосындысын айтады. Яғни

ЖЖЖТ = НӘТТ + БӘТТ

кесте 6

ЖЖЖТ таз = ЖЖЖТ -

Cонда тазартылған жалпы жылдық жиынтық табыс мөлшері келесідей болады:

кесте 7

2. 7 Өндірістік шығындар

Өндірістік шығындар - бұл бірлестіктердің, кәсіпорындардың, ұйымдардың өнім шығаруға, қызмет көрсетуге, жұмыс атқаруға және оларды өткізуге жұмсалған ақша түріндегі шығындардың жиынтығы. Кәсіпорынның өндірістік шығындары келесілерден тұрады:

- Еңбекақы қоры;

- Әлеуметтік салық;

- Амортизациялық төлемдер;

- Энерго шығындар;

- Жөндеуге кеткен шығындар;

- Үстеме шығындар;

- Негізгі және қосалқы материалдарға жұмсалған шығындар;

- Көлік шығындары.

2. 7. 1 Еңбекақы қоры

Еңбек ақы - бұл жұмыс күшінің баға және құн нысанында көрініс табуы. Жалақы номиналды және нақты болып екіге бөлінеді.

Номиналды жалақы - жұмысшыға өзінің өзінің еңбегі үшін төленетін ақша сомасы деп аталады.

Нақты жалақы - алынған ақша сомасына толып жатқан өмірлік игіліктер мен қызметтерді иемдену мөлшерімен өлшенеді. Ол номиналды жалаұымен тікелей байланыста және тауар мен қызметтерге баға деңгейіне кері байланыста болады.

Еңбек ақысын төлеуде тарифті жүйе қолданылады. Ол тарифтік тор арқылы жүзеге асады.

Кәсіпорындағы жылдық еңбек ақы қоры келесі формула арқылы есептелінеді:

ЕАҚ = min ЕА * Т к * k тер * k рай * C адам * n

мұндағы, min ЕА - минималды еңбек ақы, қазіргі кезде ол 9700 теңге тең;

Т к - тарифтік коэффициент;

k тер - территориалды коэффициент;

k рай - аудандық коэффициент;

C адам - персонал саны;

n - айлар саны.

Сонда жылдық еңбек ақы қорының есептелуін келесі кестеден көруге болады. Және жылдық ЕАҚ 47, 12 млн долларды құрады.

кесте 8

Айлық,

тг

2. 7. 2 Әлеуметтік салық

Қазақстан Республикасындағы міндетті салықтардың бірі болып әлеуметтік салық саналады. Оның салық салу объектісі болып еңбек ақы қоры болып табылады. Және де ол 20% мөлшерінде алынады. Яғни,

Ш ә. с = ЕАҚ * 0, 2 = 48, 01 * 0, 2 = 9, 42 млн дол

2. 7. 3 Амортизация

Амортизация - өтеу дегенді білдіреді, және негізгі қорлардың өзінің құнын жоғалтуы, яғни ескірген машиналар мен құрал-жабдықтарды жаңартуға немесе қалпына келтіруге септігін тигізеді.

Амортизациялық төлемдер (өтем жарнасы) негізгі қорлардың тозығын толтыру үшін, яғни оны ұдайы өндіру үшін осы қорлар құнының бір бөлігін аударып отыру. Өнімнің өзіндік құнының және айналыс шығындарының элеметтерін құрайды. Амортизациялық төлемдер амортизация нормасы мен негізгі қорларды сатып алуға жұмсалған бастапқы инвестицияларға байланысты. Оны келесі формула арқылы табуға болады:

А жыл = Б қ * N a / 100

мұндағы, Б қ - негізгі қорлардың баланстық құны;

N a - амортизация нормасы.

Амортизация есебі келесі кестеде көрсетілген:

кесте 9

Баланстық

құны,

2. 7. 4 Энерго шығындар

Қарастырылып отырылған кен орнында пайдалы қазбаларды, яғни мұнай мен газды сорапты-штангі әдіспен өндіретін болғандықтан, тербелткіш сораптардың жұмысын қамтамасыз ететін электр энергиясының шығысы мол болады. Осыған орай энерго шығындары өнімнің өзіндік құнына қосылады. 1 тонна мұнайды өндіруге кеткен энерго шығындар келесі формуламен есптелінеді:

Ш энерго = Q * Э шығыс * Б 1 квт

мұндағы, Q - сол жылда өндірілген өнім көлемі;

Э шығыс - . 1 тонна мұнайды өндіруге жұмсалған энерго шығыс;

Б 1 квт - 1 киловатт электр энергиясының бағасы.

Энерго шығындарды есептеу кестесі:

кесте 10

2. 7. 5 Жөндеуге кеткен шығындар

Пайдалы қазбаларды өндіру процесінде негізгі қорлардың істен шығуы мүмкін. Және де осы қорларды, яғни құрал-жабдықтарды, құрылымдарды, өткізгіш конструкцияларын, түрлі машиналарды жөндеу үшін шығындар жұмсалады, жіне олар әрине өзіндік құнға енгізіледі. Жөндеуге кеткен шығындар мөлшерін анықтау үшін бастапқы инвестициялардан 0, 6 - 1, 5 аралығында пайыз көлемі алынады. Яғни,

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz