Пайда мен өндіріс шығындары теориялары: құрылымы, орташа пайда және салааралық бәсеке

ПАЙДА МЕН ӨНДІРІС ШЫҒЫНДАР ТЕОРИЯЛАРЫ КУРСОВАЯ

ЖОСПАРЫ

КІРІСПЕ 3

1. ӨНДІРІС ШЫҒЫНЫ ТЕОРИЯЛАРЫ 4

2. ПАЙДА ТЕОРИЯСЫ ЖӘНЕ ОНЫҢ ЭВОЛЮЦИЯСЫ 11

3. CAJIA АРАЛЫҚ БӘСЕКЕ ТЕОРИЯСЫ, ОРТАША ПАЙДАНЫҢ ЖӘНЕ ӨНДІРІС БАҒАСЫНЫҢ ҚҰРЫЛУЫ 18

4. БӘСЕКЕЛЕСТІК КҮРЕС СИПАТЫ 20

ҚОРЫТЫНДЫ 23

ҚОЛДАНҒАН ӘДЕБИЕТТЕР 24

КІРІСПЕ

1. ӨНДІРІС ШЫҒЫНЫ ТЕОРИЯЛАРЫ

Экономика ғылымындағы әртүрлі мектептің өкілдері (К. Маркс, А. Маршалл, Д. Милль, Д. Робинсон) шығындарды зерттеуге қомақты үлес косты. ІПыіыешың маркдгік тұжырымдамасы екі маңызды норседен басталады: өндіріс шығыны жәие айналым шығыны.

Өндіріс шығымы өзіне шикізат, материал, жанармай, электроэнергия, тұракты капиталдың өткізілген бөлігі (амортизациялық) мен жүмыс кушін сатыи алуға кететін шығындарды енгізеді. Тауарды дайындауға кәсіпорынын жүмсаған шығындары тұракты және өзгермелі капитал сомасына (c+v) тең. Айналым шығындар категориясы тауарды өткізу және сатып алумен байланысты. Бұл жағдайда К. Маркс бағаның кұннан ауытку мәселесінен қараған. Ол өз ойын мынаған негіздеді: тауар бірлігінің күнын-өндіріс шығыны мен айналым шығыны құрайды. Айналым шығындары өндіріс процесінің айналым саласында жалғасатындығын көрсетеді, сөйтіп тауардың өлшем-орауын, сорттауын, тасымалдануын және сақталуын еңгізеді.

Батыс елдері ғалым-экономистерінің жасаған өндіріс шығындарының казіргі тұжырымдамасы бұл үғымды тіпті басқаша түсіндіреді. Олар экономикалык ресурстардың барльщ түрлерінің шектеулігімен және оларды баламалы колдану мүмкіндіктерін ескереді.

«Мәселе мынада: барлық керекті тұтыныстарды кднағатгандыру үшін ресурстар ешкашан жеткілікті болған емес. Осы жағдайға қатысты өңдіріс туралы мәселені кайсы бір шешу кейбір затгардан бас тарту қажеттілігін туғызады. Сондықтанда барлык шығындар балама шығындарды күрайды. Балама өндіріс шығындары басты кедергі болып табылады және олармен фирма өткеру процесінде өзінің пайдасын көбейту мүмкіндігінде ұшырайды». 11

Батыс мектебі өкілдерініц есептеуінше, өндіріс шығындар екіге бөлінеді: тұрақты және өзгермелі.

Тұрақты шығындар (ТҒС) - бүл сыртқы өвдіріс факторын тікелей колданумен байланысты шығындар. Бұған жалгерлік акы, жабдыктар үшін шығын, қызметкержалақысы, салықтөлеу, амортизациялык төлемдер, займ бойынша пайыз және т. б. жатады. Тұракты шығындар өндіріс көлеміне байланысты емес.

Өзгермелі шығындар (TVC) - бүл ішкі ресурстарды колданумен байланысты шығыңдар. Олар шикізатты, материал мен жұмыс күшін және т. б. сатып алуға кеткен шығындардан тұрады. Өзгермелі шығындар өндіріс мөлшеріне тікелей байланыста өзгереді.

Түракты және өзгермелі шығындар сомасы өндірістің жалпы шығынын күрайды (ТС) .

ТС = ТҒС + TVC

Жалпы шығындар тауар санымен (Q) орташа шығындардын (AC) кәбейтіндісіне тең

ТС = Q х AC

Тұрақты және өзгермелі шығындардын, ендірісті үлғайткдндағы ара-қатынасы графикалык тұрде 8-1 суретте былай бейнеленеді.

Өнімнің бірлігіне карай шығыидары өлшеу үшін орташа шығьшдар колданылады. Ол жиынтык (жалпы) шығындарды (ТС) өнімнің көлеміне бөлумен анықталады:

ТС АС = -Q

Орташа өндіріс шығындары қисығы 8-2 суретте бейнеленген. ] / AC - орташа шығындар

/ / АҮСтбрташа өзгермелі шығындар\\

AFC-орташа тұрақты шығындар

Өндіріс енімі Сурет 8-2. Шығындар кисығы Q

.

Сондай-ақ орташа тұрақты (АҒС) және орташа өзгермелі (AVC) шығындар анықталады.

АҒС =ТҒС Q

AVC =TVC Q

Орташа шығындар ұғымы К. Маркстын «Капиталында» баяндалған. Маркс шығындар түрінің негізінде капиталға келетін өндіріс бағасы мен пайданың орташа мелшері тұжырымдамасын жасаған.

Пайданы көп алу үшін өндіріс көлемін есептеу қажет, ол өз кезегінде шекті шығығщарды анықтау кажеттілігін тудырады. Шекті шығындар әрбір өндіріс бірлігін қосымша ондіру үшін қосымша шығындарды жұмсауды көрсетеді. Шекті шығындар өндіріс шығындарын u бірлігімен (ТСп) және ендіріс шығындар п-1 бірлігі (ТСп-1) арасындағы айырмамен анықталады:

МС =АТС

немесе МС = ТСп - ТСп

Кәсіпкерлік кызметте мынадай міндеттерге жиірек жолығуға болады: өндірісті қандай көлемге дейін дамытуға болады? Осының барлығыда көптеген шығындарды талап етеді. Осы шығындар өзін актай ма? Олар белгілі табыс әкеле ме? Егер өндіріс өссе, шекті шығындар алғашқьща кемиді, кейін ұлғаяды. Осы процес фирманың максималды тишділік нүктесі өнім шығарудың максимадды және минималды деңгейіғіің арасында болған жағдайда ғана жүзеге асады. Егер шығарылған өнім үлғайып, бірақ сол нүктеге жетпесе. әрбір қосымша өнім бірлігін (шекті шығындар) өндіру шығындары төмендетеді. Максималды тиімділік нұктесіне жеткеннен соң, табыстың төмендеу заңы күшіне енеді және шекті шығындар еседі.

Мысал келтірейік. Айталық, 300 мың долл. шығынданғанда 1 млн. долл. табыс табуға болады, ал басқа тауарға бағыт бұрғанда, сол 1 млн. долл. табысты табу үшін шығындар 200 мың. долл. еседі. Мүндай талдау ең дүрыс тиімді шешімді таңдау үшін кажет.

Фирманың пайдасы максималды болғавда, өндіріс көлемін анықтау үшін екі әдісті колданады:

1. Жалпы өндіріс шығындары (ТС) абсолюттік мөлшері мен жалпы өткерілген өнімнен (жалпы табыстын TR) түскен түсімді салыстыру үшін пайда мына формуламен анықталады:

Pr =TR~TC

2. Шекті шығындар (МС) мен шекті табысты (MR) салыстыру. ТМД елдері мен Қазақстанда дәстүрлі бірінші әдіс қодданылады.

Кесте -1.

"7

/

(Шарты: баға мөлшері мен жалпы шығьшдар белгілі, басқа көрсеткіштерді есептеу керек)

Қазіргі нарықтык экономикада өндіріс көлемін есептеу шекті табыс пен шекті шығынды салыстыруды карастырады, себебі кезкелген ондіріс көлемін рғайту пайданын өсуіне алып келмейді. Демек, фирма одан барынша табыс табатындай өндіріс көлемін тандауы қажет. Өндіріс көлемін онтайландыруды аныктаудын екі әдісі бар:

- бухгалтерлік - аналитикалык әдіс, бүл практикада жиі қолданылады (кесте 8-1-ді қарацыз) ;

- графикалык әдіс, теорияда колданылады, практикада сирек кездеседі (кесте 8-3-ті караиыз) !

Тауардың екінші бірлігін шығарғанда шекті шығындар, (МС) калай анықтауға болады? Жиынтықшығындармен (ТС) белгіленген үшінші бағананы аламыз. Бірінші бірліктегі бұйымдардың екінші ендіріске өткенінде = шыгындар 1000 теңгеге өсті (2500 теңге - 1500 теңге = 1000 тенге) . Бұл шекті шығындар мен ол екінші бірліктегі бұйымдар өндірісімен және т. б. байланысты дегеніміз. Енді шекті табысты (MR) анықтаймыз. Егер бұйымдарды ендіру шекті аз мелшерге ұлғайса, яғни 1 ғана бірлікке (айталык, бірінші бірліктен екінші бірліктегі бұйымға көшкенде), оңда жиынтық табыс -(TR) бейнеленген 4-ші бағананы табамыз. Екінші бірліктегі бұйымдарды шығарған кездегі жиынтық табыстың бірінші бірліктегі шығарғанмен салыстырғандағы айырмасы жиынтық табыс өсімін -(TR) береді, ол 2000 теңге тең (TR6000-TR4000) .

Есептеулер көрсеткендей, өндіріс көлемінің ең пайдальшығы үш бірліктегі келем болып табылады, онан соң шекті шығындар шекті табыстан аса бастайды. Демек, фирмаға үш бірлікке дейін өндіру пайдалыоақ, ал фирма бұл мөлшерден артық ендірмеуі тиіс.

Екінші әдіс - графикалық. Ол шекті шығындар мен шекті табысты салыстыру негізінде құрылады. Фирмалар үшін бағыт-бағдар темендегідей болып қалыптасады.

Сурет 8-3 Шекті табыс пен шекті шығындарды графикалық бейнелеу.

1. Егер шекті табыс шекті шығыннан жоғары болса (көлем үш бірлікке дейін болғанда) (MR>MC), онда өндірісті үлғайтуға болады.

2. Егер шекті табыс шекті шығыннан кем болса (бүйымдарды ендіру үш бірліктен жоғары) (MR<MC) ендіріс пайдалығы шамалы. оғща оны қысқарту керек.

Фирманың тепе-теңдік нүкгесі және максимадды пайдасы шекті табыс пен шекті шығындар тепе-тевдігі жағдайында (MR=MC) қол жеткізіледі (сурет 8-1 қараңыз) . Фирма осындай аракатынаска қол жеткізгенде, онда ол өндірісті енді үлғайтпайды, енім шығару тұрақталып, «фирманың тепе-тендігі» сақталады.

Батыс елдерінің экономикалык ғылым мектептерінде мынандай экономикалық категорияларды «айқын» және «айқын емес» шығывдар, «ішкі» және «сыртқы» шығындар қолданылады. Шаруашылык практикасында ішкі шығындар - бүл өзіндік күн, сырткы шығындар - бұл басқа фирмалардан ресурстарды алуға кеткен жүмсалымдар.

2. ПАЙДА ТЕОРИЯСЫ ЖӘНЕ ОНЫҢ ЭВОЛЮЦИЯСЫ

Әрбір дәуірдің есті екілдерін пайда теориясы толғандырды және әр дәуір оны езінше анықтады, сөйтіп осы теорияға ез көзқарастарын білдіріп толыктырды. Пайданың кайнар көзін түсіндіру талпынысынын алғашкылары болып XV-XVII ғасырларда мерканталистер жасаған. Олардың пайымдауьшша, пайда сыртқы саудада туыішаған. Тауарды шет елде жоғарғы бағамен сату аркылы, адамдар пайда табады.

Пайда теориясына экономикалык теория классиктері А. Смит пен Д. Рпкардо сүбелі үлес косты. Пайданың кайнар көзін олар өндірістен таба білді. А. Смит өзінің басты еңбегі «Табиғатты зертеу және халықтар байлығынын себептері» (1776 ж) деген еңбегінде былай деген: «жүмысшылардыц материалға косқан қүнының өзі екі бөлшеюсе белінеді-біреуі олардың жалакысын төлеуге, екіншісі кәсіпкердің пайдасын төлеуге кетеді». 1 А. Смит найданы кәсіпкердің жалдамалы жүмысшы ецбегі онімйен шегеру ретівде карастырған. А. Смит ойын былай корытындылаған: найда - бұл жүмысшының төленбеген енбегі, алайда оның корытындылары қарама-қайтшылыкта болды. А. Смит өнім күнынын осы бөлігі кәсіпкерге оның капиталынын кызмет жасағандығын «марапаттау» ретінде жүзеге асканын айткан.

А. Смиттің пайданы - бүл кәсіпкерге оньщ капиталының кызмет жасағандығыи марапаттау идеясы, озінің ізбасарлары тапты: кейініректеу «үстамдылык», «күтушілік», «тәуекелділік» теориялары пайда болып, бірак ол теориялардың мәні - пайданьщ нағыз қайнар козіи жасыруында болды.

Д. Рикардо өзінің пайдаға көзқарасын «Саяси экономия және салық салуды бастау» деген еңбегінде баяндаған, онда ол жалақы мөлшері мен пайда бір-біріне кері катынаста болатындығын дәлелдеуге тырысқан. « . . . Пайданын жоғарылуы немесе темендеуі, жалакының төмен немесе жоғары болуымен байланыстылығын» айткан. : Демек, Д. Рикардонын айтуынша, пайда - бүл жұмысшылар өішірген қосымша күн.

К. Маркс езінің «Канитал» деген ецбегінде пайданы егжей-тегжейлі карастырып комақты үлес косты. Ол былай деген: «Пайда косымша күшіың озгерген түрі»1, сойтіп барлык авансыланған капитал кызметі нәтижесінің тұрін бейнелеген. К. Маркс пайданың нағыз кайнар көзі ретінде жаддамалы жұмысшыға төленбеген косымша еңбекті есептеген.

Маркстың ойы бойынша, сырткы қүбылыста керінетін нәрсе сол-пайда айналым сапасында тауарды сатқан кезде өмірге келеді. Шын мәнінде пайда бүл өткерілетін косымша кұн, бүл косымша қүнның өзгерген түрі және өндіріс саласында жалдамалы жүмыс күшімен жасалады.

Батыс экономистері жасаған қазіргі пайда тұжырымдамасы бүл үғымды әріүрлі көзқараста баяндаған. Ол өндіріс факторларын (жер, еңбек, капитал, кәсіпкерлік кызмет пен ақпаратты айтамыз) қолданған табыс ретінде карастырылады.

Американ ғалым-экономисті Пол Самуэльсон пайдаға деген бірнеше көзкарасты атап корсетті:

1. пайда өндіріс факторынан алынған «шартсыз» табыс ретінде және оны кәсіпкерлердің өзі тікелей қолданады;

2. пайда кәсіпкерлік қызметті марапаттау ретінде және техникалык жетілдіруді ендіру;

3. пайда тұрақсыздық жай-күйді тудырушы ретінде және тәуекедділік үшін төлем;

4. пайда монополды табыс ретіғще. '

Осындай көзкдрас американ жоғарғы оқу орны студенттерінің «Экономикс» оқулығының авторлары Кэмбелл Р. Макконнелл мен Стенли Л. Брюде калыптасқан. «Экономический образ мышления» оқулығының авторы П. Хейне былай дейді: пайданын дұрыс анықтамасы жоқ, себебі бүл көп қырлы үғым және онын мазмунын «екшеп сорттау қажет, егер біз экономикалык жүйе кызметінің механизмін түсінгіміз келсе». 2

Осы әртүрлі кысқаша шолу пайданың кайнар көзіне көп түрлі көзқарастың барлығын көрсетеді. Таза сандық, көзқарас тұрғысынан пайданы колға түскен шағын табыс пен жалпы шығындардык арасындағы айырма ретінде анықтаған абзал. 2

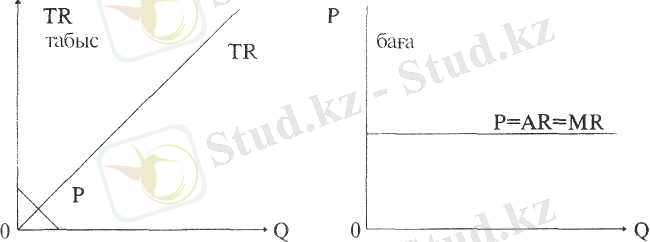

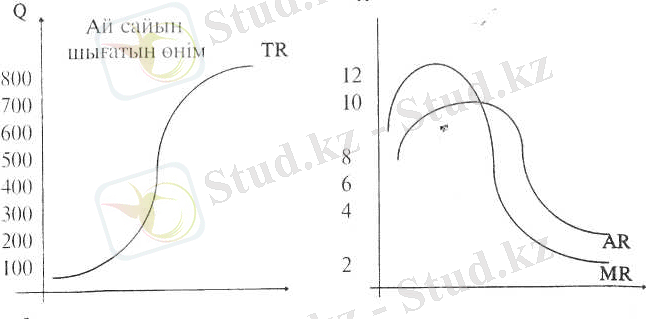

Кез-келген тауар өндірушінің мақсаты барынша көп пайда табу. Алайда нарыққа өз тауарымен шыға отырып, ол аддыменен белгілі ақшалай қолға түсетін шағын түсімді (табыс) алуды жоспарлайды. Тауар өндірушінің қолға алатын түсімін талдай отырып, табыстыц үш түрін бөлектеуге болады: жиынтык, орташа және шекті:

L09а) жиынтық табыс (TR) -белгілі тауар мөлшерін сатканда алынатын акшалай сома. Жиынтык (жалпы) табыс тауар санын(а) оның бағасына (р) көбейткенге тең:

TR = Q х Р

о) орташа табыс (AR) - салынатын бір іауар бірлігінен алынатын. табыс:

Q'

б) шекті габыс (MR) - бұл косымша гауар бірлігін саткандағы алынатын, косымша табыс. Шекті табыс жыйнтык (жалпы) табыстын п бірлігі тауары мен жиынтык (жалпы) табыстын п=І бірлігі тауарыныи арасындағы айырмаға тен:

Сурет 8-4. Таза бәсеке жағдайындағы жиынтық орташа және шекті табыстар.

Тауар өндіруші өндіріс көлемі мынандай болғанда максимум пайдаға кол жеткізеді, қай кезде шекті табыс шекті шығынға тен болған жағдайда: MC=MR.

Өндіріс факторлары бірін-бірі өзара толықтырып отырады. Бұл кезде өндіріс көлемін кыскартпайды және факторлардын өзара алмасуы мүмкін. Ең қарапайымы өндірістік функция болып табылады, соның көмегімен тек кана екі өндіріс факторы-енбек (L) пен капитальды (К) озара байланысы ашылады. Бір өндіріс факторынын (L) езгеруіне қарай және баска фактордың (К) менгермеуімен шығарылу өзгеріле бастайды.

Максималды пайдалылықтың тепе-тендігін талдау мен анықтау ушін жаңа экономикалық уғымдарды енгіземіз: жиынтык (жалпы) внім, орташа өнім және шекті өнім.

Жиынтық (жалпы) өнім (ТР) - бүл өііімніц жалпы саны, осы фактордьщ сандық анықталуы кезінде және баскада өзгермейтін ондіріс факторында өндіріледі.

Орташа өнім (АР) - бұл жиынтык өнім өзгермелі факторының осы фактор санынын (L) колданбағанды ғына катынасы;

АРL

Шекті өнім (МР) - бұл косылған өнім, осы өндіріс факторыньщ бір бірлігіне үлғайған кезде алынады:

АТР МР = -- немесе МР = TR., - TRn_ ;

Белгілі уақыт кезеңінде өнімді шығарудьщ шартты берілуін кесте <S-2 түрінде көрсетеміз.

Шекті өнім еңбегінің қалай өзгеретіндігін байқастық. Белгілі мәнділікке дейін ол өсе түседі; онан сон төмендей бастайды. Бұнда шекті еңбек енімділігі төмендеуінің іс-әрекеті байқалады. Оның мән-мағьшасы мынада: егер бір фаюгор ұлғайса, ал басқа факторлар в ігеріссіз калады. онда өндіріс факторының қосымша өнімі кеми бастайды.

Кесте -2

Барлық қөрсеткіштердің динамикасын фафикте көрсетеміз, ол үіміі-і жиынтық, орташа және шекті өнім еңбегінің қисығын тұрғызамыз.

Qt

0 ' L 01 L

Сурет 8-5 Жалпы (жиынтық), орташа және шекті өнім еңбегінің қисығы.

К. Маркстың пайымдауымша, пайда - бүл косымша щн. Оны «ндіріс аясында жалдамалы жұмыс күші жасайды және тауар айналымы саласында өткеріледі.

Егер пайданы «Р» арқылы, ал-өндіріс шығынын (C+V) «К» аркылы белгілесек, онда W=c+v+m формуласы мына түрді иеленеді W=K+P. Тауар күны енді шығындар гшюс пайда қосындысы ретіңде бейнеленеді. Айтпакшы «шығындар плюс пайда» термині Батыс елдерінін «Экономикс» және «Маркетинг негіздері» оқулықтарында кеңінен қолданылады. 1

Тауар күны К+Р формуласында ендігі жерде еңбекпен көрінетін байланысты байкатпайдйі. Мүның екі бөлшегі де өзгертілген түрде көрсетіледі: өндіріс шығындары мен пайдасы - еңбектің емес, аванстшіған капитал шығынының нотижесі ретінде болмак, -

Пайданың абсолютгік мөлшері немесе оның массасы, капиталды колданудын табыстылық деңгейін көрсетпейді. Табыстылық деңгейі тец кана пайда нормасыида байкалады. Пайда барлық авансталған

капиталдын туындысы ретінде байқалғандыктан, онын нормасы косымша қүннын барлык авансталған капиталға катынасымен анықталады. Пайда нормасы төмендегідей формула турінде болады:

/» = - 100 немесе /" = - 100. с + v

Пайда нормасы пайдалылык, табыстылык, өндіріс рентабелділігі дәрежесін көрсетеді. Пайда нормасына кандай факторлар өсер етеді? 1) . Қосымша қүнның нормасы.

Қосымша құнның нормасы жоғары болса, соғүрлым оның абсолюттік мелшері үлкен болады демек бұл пайда нормасы деген сөз.

Мысал: 80e+20v+20m. Мұнда косымша кұн мынаған тен.

(т'=100%),

20/-100 = 20% . Айталық. косымша қүн нормасы 200% дейін көтеріледі. Онда 80c + 20v+40m, ал пайда нормасы

80с + 20v 2) . Капиталдың органикалык кдаылымы.

Ғылыми-техникалық рсволюция әсерімен капиталдын қорлану, процесі оның органикалық қүрылымының (c:v) өсуіне алып барады, сөйтіп өзгермелі капиталдың үлесі салыстырмалы төмендейді; ал тұрақты капиталдың үлесі-үлғайады. Өзгермелі капиталдың мөлшері кем болған сайын, косымша кұн да кемиді және пайда нормасы да солай болады.

Бірдей капитал (100 ақша бірлігі) бар екі кәсіпорынды (фирманы) мысалы алып көрсйік.

Бірінші кәсіпорынды (фирма) ол тұрақты және өзгермелі капиталдар арасында 75c+25v қатынаста бөлінеді; ал екіншісінде -80c+20v. Қосымша күн нормасы бірдей болғанда =100% бірінші жағдайда пайда нормасы - 25% тең болады:

= 25%

Макконнелл К. Р. . Брю С. Л. Экономикс. 2 т. -Таллин, 1993, 134-135 бет. Котлср Ф. Основы маркетинга. - М., 1990, 365 бет.

екіншісінде - 20%:

20m

х 1 00 = 20%

80с- + 20і 3) . Капита і айналымы.

Пайда нормасына капиталдың айналу саны әсер етеді. Егер капитал K0c+20v кезінде капитал бір аймалым жасаса, онда косымша күн нормасы 100% кезінде иайда нормасы 20% тен болады. Егер сол капитал екі айналым жасаса. онда пайда нормасы 2 есе артып. 40%-ды кұрайды.

4) . Түракты капиталды колдануды үнемдеу.

Экономия өте жетілген немесе өте арзан машина, жабдыктарды колдану жодымен және ғылыми жаңалыктар мен өнертапкыштарды пайдаланудың аркасында кол жеткізіледі.

3. CAJIA АРАЛЫҚ БӘСЕКЕ ТЕОРИЯСЫ, ОРТАША ПАЙДАНЫҢ ЖӘНЕ ӨНДІРІС БАҒАСЫНЫҢ ҚҰРЫЛУЫ

Біркелкі тауарларды өндіретін кәсіпорындар (фирма) әртұрлі гехникалык. жабдыктармен жабдыкталған, сондыктан ондағы өндіріс шығындары мен тауар қүны біркелкі емес. әртұрлі. Сапа аралык, бәсеке проиесінде жеке күндар үнемі қоғамдык, нарықтык қүнға (өндіріс бағасына) тенестіріліп отырады. Нарыктык қүн болса, негізгі тауар массаларынын орташа өндіріс жағдайымен анықталады. Осы процестін саддары кәсіпорынды (фирма) бөлшектеу болып табылады және олардын бірі шжі салалык бәсекеге өтеп бере алмай күйресе, онын тауарларынын жеке к. үны орташа салалык күннан жоғары болғаны; басқалары байи түседі. онда оның тауарларының жеке қүны орташа салалық күннан төмен болады. Сала арасындағы бәсеке тауардың жеке қүнын коғамдық, нарыктык. құнға және өндіріс бағасына теңестіреді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz