Ұлттық өнім теориялары мен өлшеу әдістері: есеп-шоттан әл-ауқатқа дейін

ҰЛТТЫҚ ӨНІМ ТЕОРИЯЛАРЫ ЖӘНЕ ОНЫ ӨЛШЕУДІҢ ТӘСІЛДЕРІ КУРСОВАЯ

ЖОСПАРЫ

КІРІСПЕ 3

1. ҰЛТТЫҚ ЕСЕП-ШОТТЫ ЖҮРПЗУ ҚОҒАМДЫҚ ӨНДІРІСТІҢ НӘТИЖЕСІ РЕТІНДЕ БОЛУЫ 4

2. ЖИЫНТЫҚ (ЖАЛПЫ) ҚОҒАМДЫҚ ӨНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ 6

3. ЖАЛПЫ ІШКІ ӨНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ 10

4. ҰЛТТЫҚ БАЙЛЫҚ: ҚҰРАМЫ, ҚҰРЛЫМЫ ЖӘНЕ ОНЫ ӨЛШЕУДІҢ ТӘСІЛДЕРІ 17

ҚОРЫТЫНДЫ 22

ҚОЛДАНҒАН ӘДЕБИЕТТЕР 23

КІРІСПЕ

Ұлттык есеп-шот жүйесін жүргізу экономикалық ғылымда баланстық тәсілді дамыту бағыттарының бірі болып табылады.

Үлттық есеп-шот жүргізу жүй^сі әлемдік кауымдастық елдерінің түгелдей экономика аумағында өндіріс жағдайын елшеуде қолданылып және оііыи түпкі қорытындысы - түрғындардың әл-аукат деңгейін көрсету болып табылады.

1. ҰЛТТЫҚ ЕСЕП-ШОТТЫ ЖҮРПЗУ ҚОҒАМДЫҚ ӨНДІРІСТІҢ НӘТИЖЕСІ РЕТІНДЕ БОЛУЫ

Үлтгық өндірістің макроэкономикалык нәтижесіне алғашқы рет баға беру Ф. Кенэ бастаған физиократтардың үлесіне жатады. Ол осы туралы өзінің кезқарасын «Экономикалык кесте» (1758 ж. ) деген белгілі еңбегінде баяндаған. Ф. Кенэ Францияның XVIII-ші ғасырдағы экономикасын негізге ала отырып, жай үдайы өндірістегі балансты талдауды көрсеггі.

Кейінірек макроэкономикалык элементті талдауды Д. Рикардо (1771-1823 жж. ) «Саяси экономияның басталуы және салықты салу» (1817 ж. ), Т. Р. Мальтус (1766-1834 жж. ) «Тұрғындар саны заңының тәжірбиесі» (1798 ж. ) . К. Маркс (1818-1883 жж. ) «Капитал» (1867 ж. ) сияқты жүмыстарында колданды. Үлттық есеп-шот жүйесін жүргізу неокласеикалық мектептің өкілдері. У. Джевонс (1835-1882 жж. ) пен Л. Вальрас (1834-1910 жж. ) белгілі үлес қосты. Үлттык есеп-шот жүргізу теориясының дамуына Дж. М. Кейнс (1883-1946 жж. ) пен С. Кузнец (1901-1983 жж. ) айтарлықтай еңбек сіңірді.

Өнеркәдібі дамыған барлық елдерді шалкасынан түсірген «Үлы тоқырау» деп аталған 1929-1933-ші жылдардағы экономикалык дағдарыс макроэкономикалық талдаудың кажеттілігін көрсетті. Сондыктан үлттык өнім күрылуының факторларын, жүмыссыздык пен инфляция сауалдарын, экономикалык өсу қаркынын және үлттык өндіріс керсеткіштерін болжай білу тек ұлтгык есеп-шот жүйесін жүргізу арқылы шешіледі. Осы кезден бастап ғалымдар экономика нәтижесіне баға беру мәселесін жоне үлттық табысты есептеуді біліп-зерттеумен коян-колтық айналыса бастады.

Кдзіргі ұлггық есеп-шот жүйесін жүргізуді жасаудың практикалык

жүмыстарын ағылшын экономисі Р. Стоун (1913 ж. ) енгізді. Алғашқы рет үлттык, есеп-шот жүйесінің кестесі 1953-і жылы БҮҮ-ның статистикалык бөлімінде басылып шықты. Қазір барлық әлемдегі елдерде ол стандарт ретінде кабылданды. Үлттык ecen-ujoT онын жүйесінде метрикалық түрде бейнеленген, оіща әрбір ессп-шот көдденең (табыс) және тік (шығын) матрицаларда көрсетілген. Үлтгык. есеп-шотжүйесін күрудағы Р. Стоун үсьшған айырмашылық сол, ал алғашкы рет макродеңгейде екі еселей жазу принципін «коғамдық матрицаларда» колданды. Стандарттык сипаттамалар - үлттық өнім, тұтыныс, сауда балансы және баскалары солай топталған, олар экономика қүрылымы мен оның кызмет жасау процесіне толыққанды бейнеленгенін керсетеді. Мүнда сондай-ақ қаржы балансы ұлтгық есеп-шот жүйесі және демофафиялық есептеп шығару жүйесін күру енген.

Қоғамдык өндірістің макроэкономикалык, көрсеткіштерінің ен маңыздысы: жиынтық (жалпы) қоғамдык өнім, жалпы ішкі өнім, жалпы үлттық өнім, үлттық табыс болып табьшады.

Экономикалық әдебиетте және шаруашылық практикасында қоғамдық өнімнің мөлшерін анықтауда екі үдайы кезқарасты беліп қарайды. Жиынтық қоғамдык өнім мөлшерін анықтауда дәстүрлі көзкарас бойынша, қызмет көрсетудің материалдык емес өндірісі оған енбейді. Бүл өнім жиынтық (жалпы) қоғамдық енім (ЖҚӨ) болып аталады. Дүниежүзілік шаруашылык практикасында қалыптасқан келесі көзқарас бойынша, коғамдык өнім мөлшерін есептегенде мынаны ескереді: өндірілген өнім массасы материалдык өндіріс енімнің ғана емес, сондай-ак кызмет көрсетудің материаддык емес өндірістің қызыметтерін де ендіреді. Бұл өнім жалпы ішкі өнім болып табылады.

2. ЖИЫНТЫҚ (ЖАЛПЫ) ҚОҒАМДЫҚ ӨНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ

Қоғамдык өндіріс нәтижесініц жалпылама көрсеткішіие жиыитық (жалпы) қоғамдық өнімді жатқызамыз, себебі ол коғамдык өіщірістін бір жылда кұрылған материалдык игілігінің (өндіріс құрал-жабдығы мен түлъшу заттары) жиынтығын бейнелейді. Жиынтық коғамдык өнім (ЖҚӨ) екі турде өндіріледі: натуралды-заттай және құіідылык. ЖҚӨ натуралды-заттай түрінде өндіріс күрал-жабдыктары мен тулыну заттарынан турады. Осы түрғыдан барлык коғамдык өндіріс екіге болшектенеді: ендіріс күрал-жабдыктар өндірісі (І-ші бөлімше) және тұгыну заттары өндірісі (ІІ-ші бөлімше) .

ЖК. Ө кұрылымы кұн тұрғысынан түтьшылған өндіріс күрал-жабдығы күнына бөліиеді: (С) шикізат, материалдар және машина, ірі жабдықтар, зәулім ұйлерге енгізілген құнның бір бөлшегі және жанадап кұрылған қүн немесе үлггык табыс (V+M) . Үлттықтабыс өз кезегінде қажетті өнімге (V) - (жүмыс күшіне шығындар) және косымша енімге (М), - (қажетті өнімнен артық өндірілген) бөлшектенеді.

Жиынтык коғамдык онімнің (ЖҚО) формуласы:

W = с + v + m мүндағы W - жиынтық қоғамдық өиім немесе қоғамдық

жиынтык өні. м.

с - өндіріс қүрал-жабдығы өндірісіндегі түтынылған қүн. v - кажетті өнім. m - косымша өнім.

Осы экономикалык көрсеткіш қоғамдык өндірістің нәтижесін көтеріңкіреп көрсетеді, себебі кейбір технологиялык процестерде шикізат пен материалға шығындар қайталанады немесе косактала есеп-шот жүргізуте болады. Мысалы:

Темір рудасын өндіру

Темірді балқыту

Болатка айналдыру

Станок дайындау

(мүндатек темір руда-сының күны)

(мүндағы күн:

темірдін

және темір

рудасының

күнынан

түрады)

(мүндағы қүн: темірдін, темір рудасы-ның және бо-латгың күны-нан түрады)

(станок қүнына: темірмен темір рудасы құндарымен есептелген болаттың қүны алынады)

Қоғамдық өіідірістіц нәтижесін долірек анықгауда басқа көрсеткіш - гүнкі онім колданылады және ол кайталану есеп-шотын жүзеге асырмайды. Түпкі өнім мөлшері төмендегідей формуламен аныкталады:

К„р = СІ + V + m

мүндағы: с, - машина, жабдык, ірі үйлер, алып күрылыстар (амортизация),

v + m - жаңа қүрылған қүн, таза өнім немесе табыс.

Түпкі қоғамдық өнім жиыптык коғамдык өнімнен шикізат пен материал айналымын алып тастау жолымен күрылады, яғни олардын қайталану есеп-шотын болдырмайды.

Қоғамның экономикалық дамуыпыц ең маңызды жиынтык көрсеткішіне үлттық табыс жатады. Ол барлык ондіріс факторлары иегері табысының қосындысын (рента, жалақы, каниталға пайыз (%), меншіктен габыс, корпорация пайдасы) кұрайды. Шетел практикасында ұлттык табыс таза үлггык, өнім (Т¥Ө) мен бизнеске деген жанама салық айырмасы ретівде аныкталады: ҮТ = ТҮӨ - жанама салықтар

Дәстүрлі тәсіл бойынша, ұлттык табысты жиынтык коғамдык өнімнің бір бөлігі ретінде ендіріс процесінде түтынылған материалдык ресурстарды кайтаруды шегеру аркылы анықтаймыз.

ҮТ = ЖҚӨ - МШ мүндағы: ҮТ - үлттық табыс,

ЖҚӨ ~ жиынтык коғамдык енім, МШ - материалдық шығындар.

Өзінің қозғалысында ұлттық табыс торт стадиядан етеді: өндіріс, бөлу, айырбас және қолдану (тұтыныс пен қорлану) . Өндіріс стадиясында үлтгық табыс барлык, салада күрьшатьш таза өнім түрінде болады; бөлу стадиясында (және қайта бөлу немесе үлестіру) -әртүрлі бірінші және екінші табыс түрінде болады; айырбас стадиясында - тауардың өндіріс құрал-жабдығы мен тұтыныс затгары түрінің жиынтығын күрайды; қолдану стадиясында - қорлану мен резерв түрінде болып келеді.

Қолданудың түпкілікті фазасында ұлттык табыс екі қордан тұрады: а) тұтыііу қоры; ә) корлану қоры. Ұлттыктабыс мөлшері тұрғындардын. түтыну деңгейі мен өсуі, сондай-ақ өндіріс аумағы мен оның өсу қаркынына байланысты. Үлттық табыс жиынтык, коғамдык әнімнін шамамен 50% күрайды. Үлтгықтабыс коғамның түпкілікті өнімінен амортизация сомасына кем, шамамен 8-10% болады.

Егер үлітык табыс көлемін елдегі түрғындар санына белсек, онда өте маңызды экономикалық көрсеткішті табамыз: түрғындар өмір деңгейінің айнасы - жан басына шаккандағы үлттык табыс.

Әлемдік кауымдастыкқа енетін елдер бойынша өмір деңгейін аныктау үшін жан басына шаккандағы жалпы ішкі өнім (ЖІӨ) көлемін колдаьгуға болады. Біз көрсетіп отырған мәлімет шартты әрі өзгермелі болғанымен, тартымды екендігінде дау жоқ. Осы көрсеткіш қарастырып отырған елдердегі түрғындардын емір деңгейімен ғана иіектелмей, коғамдык өндірістің тиімділійн де байкатады.

Кесте -2

Кейбір елдердегі жан басына шаккандағы ЖІӨ көлемі.

Дамыған елдерде ЖЮ өндірісінің жан басына шақканда 21 мьщ доллардан асып кетеді.

3. ЖАЛПЫ ІШКІ ӨНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ

Ұлттық өндіріс көлемін олшеу үшін жалпы ішкі онім көрсеткіші колданылады. Ол барлык жылдык өнім құныныц сомасын қүрайды,

сондай-ак Қазақстандағы шет ел және өзінің өндіріс фактоларын колдану аркылы кұралады. Оны жалпы ұлттык өнімнен (ЖҮӨ) ажырата білген жөи. Жалпы ұлтгық өнім (ЖҮӨ) жалпы ішкі өнімнен (ЖІӨ) осы елдегі қолданылған ресурстар табысы сомасының шет елдегі өнімнен (пайыз, дивиденд, жалакы және т. б. ) артык болады.

ЖЮ = Ж¥Ө

- сыртқы экономика операиия бойынша сальдо ЖІӨ өзіне тікелей сол елде ондіріген өнім мен кызмет керсетуді және бұл елдегі өндіріс факторын қолданғанда ғана енгізеді. Егер, жапондыктарға жататын өндіріс факторын АҚШ-да қолданса, оида олардың құны ЖІӨ-ге енгізілмейді.

Бұл жағдай мынандай кезде де ескеріледі: американдык, өндіріс факторы басқа елде колданылса, онда олардың кұныда ЖІӨ-гс енбейді (енгізілмейді) . Елдегі барлық фирмалардын косарланған құн сомасы ЖЮ-ді құрайды. Жалпы ішкі енім мемлекеттің барлық территориясында өндірілетін болғандыктан, сондай-ак ол езіне тұтыну мен инвестицияны ендіреді.

Қазакстан Республикасында ЖІӨ-нің жылдык, ағымдағы бағасы 1995 жылы 992, 5 млрд. теңге мөлшерінде бағаланды немесе. бір тұрғынғы 60, 2 мын теңгеден тиді. Өзінің экономикасынын аукымы бойынша Қазакстаннын ЖІӨ 1990-шы жылы 53-ші орынды алды және ол Греция, Норвегия, Венгрия, Сирия, Марокконын ЖЮ-імен пара-пар келді. ЖІӨ-ді өндіруде Казақстан жан басына шаққанда 1990-шы жылы Польша, Аргентина, Колумбия, Тайланд деңгейівде болды, ал АК, Ш деңгейімен салыстырғанда - 18. 7%. бұрынғы Одақпен салыстырғанда - 69, 3% деңгейін құрады.

Кесте -1

Жалпы ішкі өнімніц ресурстары және қолданылуы (цифрлар шартты түрде)

Бас-

ка агент-

тер

161Ұлттык есеп-шот жүргізу жүйесінің келесі ен маңызды корсткіші жалпы үлттык өиім (ЖҰӨ) болыи табылады. Ол экономикадағы бір жылғы барлык тауар мен кызмет керсетудін түпкі ендіріс көлемінің жиынтык рыноктык күііыііан түрады. ЖҮӨ тек кана сондай өнім енеді, кейде өндіріс процесін мәщі тастап кетіп, жеке және қоғамдык түтыныска түседі (енеді) немесе өндіріс саласына инвестициялық гауарлар (машина. ірі жабдықтар және т. б. ) ретінде қайтады.

Жалпы үлттык өнім (Ж¥Ө"5 есеи-шотыи есептеудің максаты мынада: а) коғам экономикасьшын жай-күйін бакылау;

ә) экономикалык циклдын ағымдык фазасын аныктау;

б) мемлекеттік саясатты калыптастыру.

Жалпы үлгтык, өнім (ЖҮӨ) БҮ¥-ның методология бойынша статистикалык органдары есептейді және халыкаралык салыстырулар үшін колданылады. ЖҮӨ өзіне мыналарды: негізгі өндірістік және өндірістік емес корлардын (с, ) амортизациясын (тозуын) . материалдык өндіріс саласынын таза өнімін (v+m) және сырткы жономикалык қызүіет бойынша табыс (ш) - енгізіледі:

ЖҮӨ = с, + (v+m) + m

ЖҮӨ-нің көмепмен еліміздін экономикалықдаму деңгейі мен пропорциясын шетелдермен тікелей салыстыруға мүмкіндік туды. ТМД елдері мен Қазакстанда ЖҮӨ экономикалык есептеу практикасы 1988-ші жылы енгізілді, сөйтіп ол қосымша жинақталған корсеткіштерге (жиынтык қоғамдық өнім, үлттықтабыс және т. б. ) косылды.

Жалпы үлггык өнімнін (ЖҮӨ) жиынтык қоғамдық өнімнен (ЖҚӨ) айырмашылығы сол, ол еңбек заты мен жартылай фабрикаттар құнынын кайталанған есеп-шотын ендірмейді. Кайталанған есеп-шоттын енбеуін қосарланған кұн көрсеткіші камтамасыз етеді. Ол дегеніміз, косіпорынның жалпы табысы және оііыіі шикізат псн материалға кеткен шығындары арасындағы а й ырмасын көрсетеді.

Кеапе -3

Өндіріс процесінің бес сатылык жағдайыидағы қосарланған күннын және сырт киімді өткеруді есептеудің мысалы (долл)

Кестеде байкдлғандай, барлық арауақыттық енім мен түпкі енім қүны 710 долл. қүраса, қайталанған есеп-шот - 460 долл., ал қосарланған құн - 250 долл.

Халықаралық статистикада Ж¥Ө-ді өлшеудің негізінен екі тәсілі қолданылады:

1. шығын немесе өндіріс бойынша;

2. табыс немесе түсім бойынша.

Екі тәсілде бірдей болып бағаланады. Есеп-шоттың дәлдігіне қарай соңғысын ерекшелеуте болады.

ЖҮӨ шығындар бойынша осы жылғы тауар мен кызмет көрсстуді сатып алу шығындары келемі ретінде аныктайды. Ж¥Ө шығындар бойынша мыиаған тең: GNP = С + I + Ү + X мүндағы GNP - жалпы үлттык. табыс, С - түтыну шығындары,

G - тауар мен кызмет көрсетуді мемлекеттік сатып алуы, I - жалпы инвестициялар,

X - тауар мен қызмет көрсетуді таза экспортгау. ЖҮӨ табыстар бойынша осы жылғы өндірілген тауардың

162

163ік шалай табысы жоне кызмет көрсетуді ұсыну ретінде анықталады. Ж¥Ө табыстар бойынша мьшаған тең:

Ү = W + R + і + Р, мүндағы Ү - жалпы үлттык онім.

W - жшшамалы жүмысшьіның жалақысы, Р - фирма мен корпорацияның пайдасы, R - ренгалык төлемдер, і - карыз капиталына гіайыз (%) .

ЖҰӨ-ді номиналды жоие пакты деп айырады. Номииалды Ж¥Ө фактілік ііемесе ағымдағы бағамен олшенеді, ал нақты ЖҰӨ корсеткіші инфляция немесе дефляцияиы (номиналды Ж¥Ө инфляция әсерінеи тазарады, яғни баға индексін колдану кажет) есентеумен анықталады.

Накты ЖҮӨ = -

Номиналды ЖҰӨ = накты ЖҰӨ х ЖҮӨ дефляторы.

ЖҰӨ 90-шы жылдардын басында АҚШ-да ағымдағы бағада 5570 млрд. долл. қүрады. ал тұракты бағада (1982ж. ) - 4254 млрд. лолл. болды. Баршаға белплі жай, егер ЖҮӨ-нін жыл сайынғы нақты өсімі 4%-дан асса, онда экономиканьщ жағдайын дұрыс деп санауға болады. ал ЖҮӨ-нін накты өсімі 4%-дан аз болса, онда дабыл кағуға болады: бұл кезде өндіріс күлдырап, жұмыссыздық өсіп. экономика тұраксыздықка ұшырайды. номиналды ЖҮӨ ЖҮӨ дефляторы = - нақты жүӨ " '

ЖҮӨ-м дефляторының кемегімен өндірістш. нақты көлемі баға динамикасында инфляциялык немесе дефляторлық іс-әрекет тенденциясы элиминацияланады.

Тауар мен кызмет көрсетуге орташа баға пайызыиың өзгеруін -баға индексі дейміз. Индексті белгілеуді бастаған жылды базистік жыл дейміз. Базистік жылда әрбір бағаға индекс белгіленеуі. Әр түрлі тауардын баға индекстері жинакталып тауар санынына бөлінеді. Базистік жылдын баға индексі ылғи да 100 тен болады.

ЖҮӨ дефляторының есеп-шотын есептеуде нарык коржыны тек түтыну тауарларын ғана емес, сондай-ак мемлекет сатып алатын инвестициялык тауарлар да косылады.

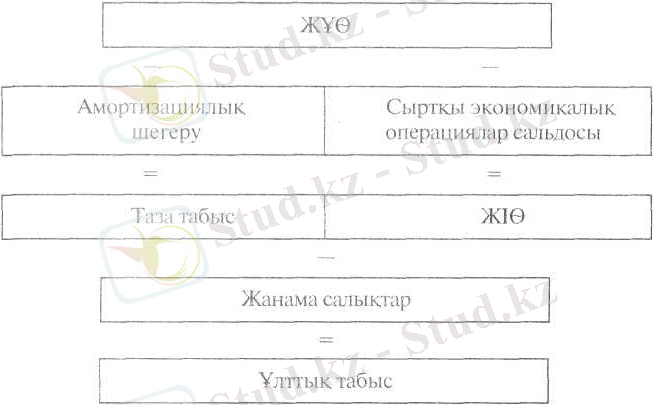

Сурет 12-1. ЖҮӘ негізгі макроэкономикалық көрсеткіштерінін бір-бірімен өзара байланыстары.

Ағымдағы жылғы =ағымдағы жылғы рынок корзинасынын бағасы

х 100.

базистік жылғы рынок корзинасынын бағасы

Толық жұмыстылық кезіндегі өндірілген ЖҮӨ, яғни фрикциондык және қүрылымдык жүмыссыздык жағдайындағы ЖҮӨ-ді әлеуетті деп атаймыз.

Әндіріс көлемін өлшеу ушін таза улттык өнім (Т¥Ө) көрсеткіші қолданылады. Әдетте ол жойылып кеткен ірі жабдыктарды ауыстырудан тұтынуға калған түпкі енім мен қызмет көрсетудін сомасын көрсетеді.

ТҮӨ = Ж¥Ө - амортизация

Келесі ең манызды көрсеткіштердін бірі өзіндік табыс. Ол салықты толегеннен кейінгі өзіндік шығындарға жұмсалатын жалпы табысты көрсетеді. Өзіндік табысты анықтау үшін біз үлттык табыстан корпорация пайдасы салығын, бөлінбеген пайданы және әлеуметтік сактандыру жарнасын шегереміз, сосын таза трансферттік төлемдерді қосамыз.

Орнықтылған табыс түрғындардың билігінде болатын табысты айтамыз. Оныц мөлшері жеке табыстан дара дербес салыкты шегеру арқылы аныкталады.

ЖҰӨ көрсеткішінде ресми емес және рьгнокты емес қызмет түрлері ескерілмейді. Бұған - наркобизнес, түрімыстағы шарапжасау, жеке сабак беру, наукас адамға карау, отбасында бала тәрбиелеу, өз үйінде ас дайындау, гараж бен саяжайды салу және т. б. жаткызамыз.

ЖҮӨ тұрғыіідардың ол-аукаттылығынын өсуін сипаттайтын дәл макроэкономикалык корсеткіш болын табылмайды. Түрғындардың әл-ауқаттылық ұғымына қоршаған ортаныңжай-күйі, кылмыстың аукымы, еркін уақыттын көлемі мен сапасы енгізіледі. ЖҮӨ есеп-шотын есептеуде бүл параметңдер ескерілмейді. Жоғарыдағы аталған факторларды ескеру үшін «іаза экономикалык әл-аукаттылык» көрсеткіші колданылады.

ЖҮО-нің Жалпы ішкі Таза ұлттык Үлттык ҮТ-ғы өпдіріс

кұрымдык өнімді өнімді табысты факторының үлесі

шығын- аныктау апықтау аиыктау дары

Сурет 12-2. Үлттык есеп-шот: кыскаша баяндау .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz