Минералдық-шикізат ресурстарын пайдалану төлемдері: әдістемелік негіздері және экономикалық әсері

Sz ЖОСПАР

Кіріспе1

Минералдық - шикізат ресурстарын пайдалану төлемдері1

Ұлттық қор ұлтқа қызмет етуі тиіс9

Қорытынды19

Кіріспе

Иә тәуелсіздік алғанымызға 15 жыл. Бұл бір қарағанда айтарлықтай уақытқа ұқсайды, бырақ басқа елдермен салыстырар болсаңыз біз енді ғана тәй-тәй басып келе жатқан елміз. Сол 15 жылда неше бір қиын кезеңдер өтті, тіпті тәуелсіздік алғанымызға өкінетін, келмеске кеткен Одақты аңсайтын ардақты ағаларымызда табылып жатты. Қазірде бәрі өзгерген біртіндеп бәрі жолға қойылуда. Ұлттар арасы тату экономикамыз тәубе дерлік қарқынмен дамып келеді. Ел басымыз Қазақстанды орта Азиа мемлекеттерімен салыстыруды қойып енді әлемдегі бәсекеге қабілетті 50 елдің ішіне кіру мақсатын қойды. Бырақ сол 50 елдің қатарына қалай кіреміз? Мұнай мен газ, металды үлкен көлемде өндіріп арзан бағаға сату арқылы жетеміз бе? Энергетика және минералды рессурстар министрлігі жалпы Қазақстан 2010 жылы 84 млн. тонна, 2015 жылы 150 млн. тонна мұнай өндіреміз деп мақтанды. Ол мұнайды Қазақстан компаниялары өндірсе бір сәрі, 80 пайызын шетел компаниялары өндіреді. Біз қашан өз мұнайымызды толығымен өзіміз өндіріп, өңдей аламыз, басқа қазырғы заманға сай дайын тауар шығарып үлкен көлемде пайда табамыз? Біз қашан осылай мақтана аламыз, біздің қашан өз қолымыз өз аузымызға толық жетеді?!

Минералдық - шикізат ресурстарын пайдалану төлемдері

Жер қойнауын пайдалану төмен нормативтерін анықтау әдістемелік нұсқауларында төмендегі анықтаудың және алудың біріңғай тәртібі белгіледі. Онда төмендегі төлем түрлері белгіленген :

- пайдалы қазба кен орнын пайдалану құқы үшін төлем ;

- табиғат қорғау мен табиғиресурс потенциялын қалпына келтіру төлемі ;

- минералды ресурыстарды пайдаланбағандығы үшін айып төлемдер ;

Аталған құжатқа сәйкес пайдалы қазба кен орнын пайдалану құқы үшін төлем сол өңірде тұратын халықтың жер қойнауына иелік тау - кен қатынастары шеңберінде экономикалық тұрғыдан жүзеге асыру немесе кен орнының учаскесіне және пайдалы қазбаның әрбір түріне белгілі бір мерзімге белгіленген базылық ставкалар негізінде анықталады.

Базалық ставкалардың деңгейін пайдалы қазбалардың кең таралған және жергілікті маңызы бар түрлеріне жергілікті облыстық әкімшілік белгілейді. Ол пайдалы қазба базасының кең таралған пайдалы қазбаларына 3% - не және жергілікті маңызы бар пайдалы қазба байлық үшін 1-5% шамасында белгіленеді. Басқа кен орындарын пайдалану құқы үшін төлемдердің базалық ставкалары пайдалы қазбалардың немесе оны өңдеуден алынған товарлық өнімінің әлемдік бағаның белгілі мөлшерімен анықталады. Роялтидың шамасы, яғни пайдалы қазбалардың басым түрлері бойынша жер қойнауының меншігі болып табылатын - мемілекеттік бюджетіне тікелей түсетін, алынған шикзат товарларының көлеміне немесе құнына қазіргі кезеңде 5 - 10% мөлшерінде бағаланады. Минералдық шикзаттың жекелеген ерекше бағалы және сирек түрлері бойынша ол 20% - ке дейін көтерілуі мүмкін. Қазақстан Республикасының пайдалы қазбаларының негізге түрлері бойынша базалық ставкалары осы жұмыстың 2 - тарауында келтірілген.

Осы жұмыстың тарауында минерал - шикізат ресурстарын пайдалану құқы үшін төлемдерді анықтаудың қазіргі күнде қолданылатын әдістері (екі модификациясы ) мазмұндалған.

« Салық және бюджедке төленетін басқада төлемдер туралы» жоғарыда атап көрсетілген президенттің жарлығына сай сәйкес Қазақстан Республикасы қаржы министрлігінің бас салық инспекциясы дайарлаған жер қойнауын пайдаланушылардың арнайы төлемдер мен салықтарды ауцдару тәртібі туралы нұсқаулары бойынша :

- бонустар : қол қойылатын, коммерциялық табу және өндіру;

- роялти;

- үстеме пайдаға салық арнайы төленетін төлемдер және салық болып табылады;

Қол қойылатын бонус жер қойнауын геологиялық зерттеу және игергеннен кейін де геологиялық зерттеу құқы үшін бір жолға төленетін бекітілген төлем болып табылады және жүргізіледі жұмыстарға сәйкес заң жүзінде айқындалып жер қойнауын пайдалану туралы келісім - шарт жасасқанда пйдаланушылар тарапынан төленеді. қол қойылатын бонуста табиғат пайдаланушы екі жақтың келісімдегі айқындалған мөлшерде және мерзімде төленеді. қол қойылатын бонусты төлеуге қандай да бір қосымша қандай да бір басқа қосымша шарттар көрсетілсе сол келісім - шартқа сәйкес жер қойнауын пайдаланушы тарапынан орындалуы тиіс.

Комерциялық табу бұл контрактлық територияда тиімді өндіруге болатын бір немесе бірнеше кен орнының ашылуын білдіреді. Комерциялық табу бонусын контрактіде айқындалған мөлшерде және мерзімде жер қойнауын пайдаланушы төлейды. Ал өндіріс бонусы бекітілген төлем болып табылады және оны жер қойнауын игеруде белгілі бір жағдай жеткен немесе өндірістің белгілі бір кезеңінде тікелей жер қойнауын пайдаланушылар төлейді. Бонустың бұл түрі жоғарыда айтылған контрактіде айқындалған мөлшерде және жер қойнауын мерзім ішінде пайдаланушы мен Қазақстан Республикасы үкіметінің арасында жасалған келісім шарт бойынша төленеді. Қол қойылатын бонустардың бастапқы шамасын ҚР министрлер кәбинеті құрған (тендерлік комитеті, лиценциялық комиссия немесе жұмысшы топ) арнайы өкілетті орган бекітеті.

Жер қойнауын пайдаланушылар ҚР үкіметімен жасасқан келісім, контрактлерінің шартында қарастырылған төлемдердің барлық түрін төлеушілер болып табылады.

Роялти, жоғарыда аталған нұсқауларға сәйкес, пайдалы қазбаларды өндіру мен техногендік жиналған қалдықтарды қайта өңдеу процесінде жер қойнауын пайдаланғандығы үшін төлем болып табылады. Рояалти төлеушілер пайдалы қазбаларды өндірушілер мен техногендік құрлымдарды қайта өңдеушілер - жер қойнауын пайдаланушылар болып талбылады. Роялти контрактінде айқындалған мөлшерде және мерзім ішінде жер қойнауын пайдаланушылар мен ҚР үкіметінің арасында жасалған келісім - шарт бойынша жер қойнауын пайдаланушы тарапынан төленеді.

Жоғарыда атап өтілгендей, қазіргі кезде роялти тек қана минералды шикізат ресурстарын пайдалану құқы үшін төлем емес. Оған пайдалану құқы үшін төлемге қосымша ренталық төлемнің бір бөліміде кіреді. Ренталық төлемдердің екінші бөлігі нарықтық экономикасы дамыған елдерде табиғат игеруші кәсіпорындардың үстеме пайдасына салық ретінде алынады. Сондықтан риалти ұғымын, минералды - шикізат иресурстарын пайдалану құқы үшін төлем ұғымы мен бірдеп түсіну дұрыс емес, орынсыз деуге болады. Бұл жағынан келгенде «салық және бюджетке төленетін басқада міндетте төлемдер туралы » президенттің роялти ұғымын біздің ойымызша айқындау қажет және әсіресе, табиғи, оның ішінде минералды - шикізат ресурыстарын пайдалану құқы үшін төлемдер ұғымын нақтылау қажет.

Минералды - шикізат ресурстарын толығымен пайдалануды экономикалық ынталандыру мақсатында пайдалану құқы үшін төлем сравкалары кен орнынан алынған немесе басқада көздерден алынған минералды - шикізат ресурстарына емес, пайдалануға берілген әрбір тоннаға белгіленуі керек.

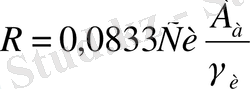

Қазақстан Республикасы мұнай өңдеу кәсіпорындарына мұнай 1991 ж. 25 наурыздан бастап келісімді бағамен сатылады және оның шамасы өңдеңуге кеткен шығын мен өзіндік құнның 50 % деңгейінде тиімділікпен анықталады. Шекті тиімділік деңгейін мұнайсыз ресурстарын ( өңдеуге шығатын шығынның 50 % - не тең деп 0, 5 Cu ) нормативтік пайда ретінде алып Қазақстан Республикасы мұнай - газ ресурстарын пайдалану құқы үшін төлем нормативін мынадай қарапайым формуламен анықтаймыз :

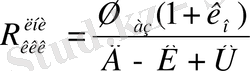

минералды шикізат ресурстарын тиімді пайдалануды экономикалық ынталандыру мақсатында пайдалану құқы үшін төлем ставкаларынан алынатын емес, пайдалануға берілетін қордың мөлшеріне қолдану керек. мұнай - газ өндірісі жағдайында пайдалануға берілетін қолдың мөлшері (

минералды шикізат ресурстарын тиімді пайдалануды экономикалық ынталандыру мақсатында пайдалану құқы үшін төлем ставкаларынан алынатын емес, пайдалануға берілетін қордың мөлшеріне қолдану керек. мұнай - газ өндірісі жағдайында пайдалануға берілетін қолдың мөлшері (

) алынатын қордан (

) алынатын қордан (

) жер қыртысынан нақты мұнай алу коэффициентімен (

) жер қыртысынан нақты мұнай алу коэффициентімен (

) ажыратылады. Жер қыртысынан мұнай алынуын ескере отырып, мұнай - газ ресурстарын пайдалану құқы үшін төлемнің жылдық шамасы :

) ажыратылады. Жер қыртысынан мұнай алынуын ескере отырып, мұнай - газ ресурстарын пайдалану құқы үшін төлемнің жылдық шамасы :

Табиғат қорғау және табиғат ресурстарын потенциалын қалпына келтіру, жаңғырту төлемдері - геологиялық - барлау жұмыстарына қаржы аудару әдістемелік нұсқауларға сәйкес пайдалы қазбаның осы түрінің минералдық - шикізат базасын дайындау жұмыстарын қаржыландыратын арнайы орталықтандырылған мемілекеттік қаражаттың тікелей құралу көзі болып табылады.

Геологиялық барлау жұмыстарына қаржы аудару ставкалары жеңілдік берілген кейбір қазбалардан (компоненттерінен) басқа іздеу және барлау жұмыстары мемілекеттік қаржымен жүзеге асырылатын барлық игерілетін пайдалы қазбаларға белгіленеді. Олар өндіруге берілген баланыстық қорлардың бір өлшеміне тағайындалады.

Пайдалы қазбалардың (компоненттердің) әрбір түріне геологиялық барлау жұмыстарына қаржы аудару ставкалары Қазақстан Республикасы өнеркәсібінің минералдық - шикізат базасын тиімді дайындау үшін жүргізілетін зерттеу, іздеу, алдын ала барлау және де жер қойнауын жалпы зерттеу мен басқа да жұмыстарға жұмсалатын шығындар бойынша анықталады :

мұндағы R - қаржы аудару ставкасы, теңге /т, тг/

, тг/мың.

, тг/мың.

;

;

- ставканың қолданатын мерзімге сәйкес, алдағы кезеңге қөзделген республикалық немесе аймақтық бағдарламалар бойынша пайдалы қазба түрін іздеуге және алдын ала барлауға мұнай мен газ үшін іздеу және барлауға жұмсалатын қаражат, мың теңге ;

- ставканың қолданатын мерзімге сәйкес, алдағы кезеңге қөзделген республикалық немесе аймақтық бағдарламалар бойынша пайдалы қазба түрін іздеуге және алдын ала барлауға мұнай мен газ үшін іздеу және барлауға жұмсалатын қаражат, мың теңге ;

- жалпы геологиялық жұмыстарға жұмсалатын шығындарды ескеретін коэффициент;

- жалпы геологиялық жұмыстарға жұмсалатын шығындарды ескеретін коэффициент;

Д - баланыстық қордан пайдалы қазбаның берілген түрінің жалпы өндірілуі, мың. т, мың

;

;

Қ - кенді өндіру кезінде бос жыныстардың араласатын нормалы мөлшері немесе кондициясы төмен пайдалы қазбаның нормативті араласу мөлшері, мың т, мың

;

;

Ы - өндіру кезінде пайдалы қазбаның баланыстық қорының нормативті ысырап болатын мөлшері мың т, мың

.

.

Қазақстан Республикасы территориясындағы қазіргі кезде қолданылатын пайдалы қазбалардың негізгі түрлері бойынша минералды - шикізат ресурстарын қорғау, қалпына келтіру, төлем ставкалары 2 - тарауда берілді.

Минералды - шикізат ресурстарын тиімсіз пайдаланғаны үшін айып төлемдер әдістемелік нұсқауларға сәйкес өндіру процесінде, өңдеуде, сақтау мен пайдалы қазбаларды бір жерден екінші жерге тасымалдауда және құрлымдар мен ғимараттардың құрылысына жүргізілгенде және оны пайдаланғанда минералды - шикізаттар ресурстарын тиімді пайдалану және жер қойнауын қорғау ережелері мен нормаларын сақтамағандықтан жіберілген пайдалы қазбалар мен олардың өңделген өнімдері, оның ішінде қалдықтарының ысырап болғаны үшін белгіленеді. Минералды - шикізат ресурстарын тиімсіз пайдаланғаны үшін айып төлемдер пайдалы қазбалардың немесе оларды өңдеуден алынатын өнімдердің бір өлшемін жоғалту нәтижесінде толығымен алынбаған, соңғы өнімнің өзіндік құнынан бір жарым есе шамасында алынады.

Мұнде атап кету керек, жоғарыда келтірілген сұрыптауға сәйкес қарастырылып отырған төлемге төлемдердің екі түрі кіреді : құраушы элементтері - ренталық төлемдер, нормадан тыс бос жыныс араласқаны үшін төлем болып табылатын минералды - шикізат ресурстарын тиімді пайдалану туралы заңдылықты сақтамағандығы, ережелерді орындамағандығы үшін төлететін төлемдер.

Табиғат ресустарын пайдаланғанда ренталық төлемдерді алудың әр түрлі тәсілдері жайында -2- тарауда кейбір мағлұматтар берілді. Сонда атап өтілгендей қазіргі кезде бергіленген ренталық төлемдер табиғат игеруші кәсіпорындардың үстеме пайдаларын салық ретінде алынуы тиіс. Салыстырмалы түрде жақсы табиғи жағдайда жұмыс істеген соның арқасында алынған жер қойнауын пайдаланушының қосымша үстеме пайдасына салық салынады. Үстеме пайдаға салықты төлеудың мқлшері мен басқа да шарттары келісімде белгіленеді. Үстеме пайдаға салық ставкалары прогрессивті шкаламен анықталады. Мұндай шама Үкімет пен жер қойнуын паайдалалнушы арасындағы келіссөзбен анықталады.

Бірақ та, үстеме пайдадан салық түрінде ренталық төлем алудың түбірімен кемшіліктері бар. Мәселен мынада, біріншіден үстеме пайда тек жақсы табиғи, нарық жағдайынан ғана алынбайтын баршаға аян. Ол өндірісте салыстырмалы түрде озық прогрессивті техника мен технологияны қолданудыңда нәтижесі. озық техника мен технологияның қолданудан қалыптасатын үстеме пайда алынуға жатпайды. Ол заңды түрде осы техника мен технологияны қолдануды қамтамасыз еткен жеке өндірісті жақсы ұйымдастыру, үнемдеу режимінің нәтижесімен үстеме пайданың бір бөлігі болуы мүмкін, осындай факторлардың нәтижесінде алынған қосымша пайда алынуға жатбайды. Сонымен, қарастырылған жағдайда салыстырмалы жақсы табиғи, экономикалық - географиялық және минерелды шикізатты базасын пайдаланып жақсы нарық жағдайынан қалыптасатын үстеме пайда ғана алынбайды, санымен бірге прагрессивті техника мен технология қолданудан, өндірісті ұйымдастырудың ең озық тәсілдерін қолдану мен үнемдеу режимінен қалыптасатын қосымша пайда да алынады. Мұндай жолы ғылыми техникалық прогресті жеделдетуге, өндірістің көлемін кеңейтуге, сайып келгенде өндірістің тиімділігін арыттыруға тигізе алмайтындығы белгілі. Ең бастысы, үстеме пайдадан салық түрінде ренталық төлемдер алу олардың табиғат ресурстарын тиімді пайдалануды экономикалық ынталандыру тетігі болу, жекелеген кәсіпорын салаларының біркелкі бастапқы бәсекелік жағдайда жұмыс істеуін, жеңілдікке берілетін пайданы әділетті бөлу мен обьективті тұрғыдан бағалау сияқты негізгі атқаратын қызметінен ажыратады.

Төлемдер өндірістің дамуын тежейтін қосымша мағанасыз салыққа айналады.

Біздің ойымызша, ренталық төлемдердің мөлшерін жолпыға мәлім дифференциялдық жер және оның түрлері тау - кен, орман, су ренталарымен анықтаған дұрыс, баршаға белгілі рентаны және ренталық төлемдердің анықтаудың қарапайым әдісі оларды анықтаудың қарапайым әдісі оларды анықтаудың жаңа жолдарына іздеу, тіпті эмририкалық мәліметтер пайдалануда бізге қисынсыз болып көрінеді.

Дифференциялдық жер рентасын анықтаудң формуласына сәйкес көп компонентті пайдалы қазбалары пайдаланғаны үшін ренталық төлем ставкалары:

Қара металл кендерін өндіру жағдайында ренталық төлем мөлшерін анықтау қара металл өніміне баға белгілеу ерекшелігімен байланысты. Қара маталлургия өніміне баға белгілеу өзара бір - біріне әсер ететін негізінен екі факторға байланысты. Өзіндік құнның мөлшерінде көрніс табатын минералды - шикізат ресурыстарын игерудің тау - кен геологиялық және экономикалық географиялық жағдайының нашарлауы қара металлургия өнімінің бағасы мен өзіндік құнының өсуіне әкеп соғады. Қара металлургия өнімінің бағасын айқындайтын тағы бір негізгі фактор ол металлуркияның құндылығы. Ол қара метеллургия өніміне шикізат ресурыстарын сапасына байланысты қалыптасатын жалпылама рентамен өлшенеді. Қара металлургия шикізат ресурыстары сапасының артуы одан алынатын өнімнің бағасының жоғарлауға әкеп соғады. Қара метеллургия өнімі бағасының деңгейіне аталған факторлардың қарама - қарсы әсерлерінің салдары, бағаның жоғары деңгейі сапасы жақсы кенді игерудың ең нашар жағдайында болуы мүмкін. Сондықтан рента құрушы аталған факторлардың әсерін жеке - жеке есептеу қажеттігі туындайды. Осы мақсатты қара металлургия өнімінің орташа салалық және дербес бағалары құрлымдық элементтерге яғни, шығындармен нормативті пайдаға бөлінеді. Егер қара металлургия өнімінің орташа салық бағасын - Б деп белгілесек, онда ол нормативті шығын -

мен дербес нормативті пайдалардан -

мен дербес нормативті пайдалардан -

тұрады. Бұл жағдайда ренталық төлемдердің шамасы тау - кен - геологиялық және экономикалық - географиялық жағдай бойынша ренталардың айырмасы ретінде, өнімдік өзіндік құні мен металлургиялық құндылығы арасындағы айырма бойынша, Қ -

тұрады. Бұл жағдайда ренталық төлемдердің шамасы тау - кен - геологиялық және экономикалық - географиялық жағдай бойынша ренталардың айырмасы ретінде, өнімдік өзіндік құні мен металлургиялық құндылығы арасындағы айырма бойынша, Қ -

, орташа салалық және дербес беға айырмасымен нормативті пайдалар арасындағы айырмадан анықталады :

, орташа салалық және дербес беға айырмасымен нормативті пайдалар арасындағы айырмадан анықталады :

Б-Қ-П)

Б-Қ-П)

Осыдан келіп, қара металлургияның тау - кен байыту кәсіпорындарына қатысты ренталық төлемдердің мөлшері келесі схемелық формула бойынша анықталады :

Қара металлургия жағдайында сату бағасы, әдетте металдық товар өніміне қойылады. Сондықтан металлургиялық өнім бағасынан алынатын кен қорының тоннасына қойылатын ренталық төлемдердің ставкасына көшу үшін шығындық коэффициенттерді қолдану қажет. Орташа салалық сату бағасы жағдайындағы 1Т металлургиялық өнім алуға жұмсалатын кен шығынын көрсететін коэффициентті -

деп белгілеп, соған сәйкес дербес (келісімді) бағаны белгілеулегі коэффициентті -

деп белгілеп, соған сәйкес дербес (келісімді) бағаны белгілеулегі коэффициентті -

деп және кенге бос жыныс араласу коэффициентін - r деп алып, жоғарыда келтірілген формуланы мынадай біршама қолданбалы түрде жазуға болады :

деп және кенге бос жыныс араласу коэффициентін - r деп алып, жоғарыда келтірілген формуланы мынадай біршама қолданбалы түрде жазуға болады :

Өтпелі кезеңде, нарықтық механизм минералқы - шикізат ресурыстарын тиімді пайдалануды басқарудың экономикалық нормативтік - әкімшілік әдісімен үйлестіріліп қолданылуы дұрыста, заңды. Осы тұрғыдан минералдық шикізатты пайдаланудың халық шаруашылығына экономикалық тиімділікті арыттыру мақсатында кенге бос жыныстар араласумен ысырабының нормативін ғылыми тұрғыдан негіздеу және соған сәйкес айып шаралар белгілеу минералды - шикізат ресурстарын тиімді пайдаланудың бірден - бір нағыз қолданбалық тетігі болып табылады. Жоғарыда атап өтілгендей, қалыптан (нормадан) тыс жіберілген ысірап үшін төленетін айып төлемдер сонғы өнім құнынан 1, 5 есе шамада қабылданған және ол минералды - шикізат ресурстарын, олардан алынатын өнімдерді, немесе олардың құрамындағы пайдалы компононттерді жоғалтуға байланысты және бұл жіберілген ысырапқа жер қойнауын пайдаланушы кінәлі болған жағдайларда алынады. Бірақ нормадан артық жіберілген ысыраппен кенге бос жыныс араластырғаны үшін төлем белгіленген мұндай жолы өте нашар дәлелденген жуық шама. Біріншіден, минералдық - шикізат ресурстарын пайдалану төлемдерінің барлық түрлерін (пайдалану құқы үшін, жаңғырту мен қорғау, ренталық төлемдер) қолданғанад кеннің нормадан (қалыптан) тыс ысырабы үшін төлемнің қажеттілігі күмәнді, Мәселе мынада, төлемдердің жоғарыда аталған ғылыми тұрғыдан негізделген түрлерін қолданғанда ысытап пен кенге бос жыныс араласудың салдары тікелей, толығымен өндірістің шаруашылықтық қаржылық нәтижелерінде (қарастырылып отырған ресурстарды игеруші кәсіпорындардың жұмыс істеу мерзімінің жалпы қысқаруынан басқа) көрніс табады. Сондықтан жоғарыда аталған нормадан тыс жәйт, тау - кен өндірісі кәсіпорындарының жұмыс мерзімі сақталған жағдайда өндіріс көлемінің әсер етуші кеннің ысырабы, негізінен тау - кен - байыту кәсіпорындардың жылдық өнімділігінің 1Т келетін шартты тұрақты шығындардың деңгейын арттыру арқылы, негізінен, өндірістің экономикалық нәтижесінде көрініс табады. Кенге бос жыныстардың араласуы да кондициясы төмен кенді немесе бос тау жыныстары емес деңгейдің шығыны артатындықтан өндірістің қаржылық шаруашылықтық нәтижелерінде толығымен көрніс табады. Екіншіден, экономикалық тұрғыдан алғанда нормадан тыс кен ысырап болғанда пайда келмейді, өйткені кез келген бағаның негізгі басты элементі болып табылатын ысырап мөлшерін өндіру мен өңдеуге жұмсалатын шығын болмайды. Бұдан шығатын қортынды кеннің нормадан тыс ысырабы мен оған бос жыныс араласқаны үшін төлем мөлшері табиғат игеруші кәсіпорын деңгейінде білінбейтін, жалпы тиімнің келуімен, анықталуы тиіс. Соңғысының мөлшері, негізінен кеннің нормадан тыс ысырабының өсу салдарынан кен орнын пайдалану мерзімі қысқарып, оның орнына сондай басқа кен орнын тездетіп игеру қажеттілігінен туындайтын экономикалық зиянға сәйкес анықталуы тиіс. Осыдан келіп :

Мұдағы

-белгілі бір кезеңдегі нормалан тыс ысырап болған кеннің бір өлшемі үшін айып төлем, теңге/т, теңге/

-белгілі бір кезеңдегі нормалан тыс ысырап болған кеннің бір өлшемі үшін айып төлем, теңге/т, теңге/

;

;

-әрқайсысының өзіне сай нармативті және нормадан, қалыптан артық пен ысырабы болғанда сол тау -кен -байыту кәсіпорынының жұмыс істеу, кен орнын пайлалану, мерзімі, жыл;

-әрқайсысының өзіне сай нармативті және нормадан, қалыптан артық пен ысырабы болғанда сол тау -кен -байыту кәсіпорынының жұмыс істеу, кен орнын пайлалану, мерзімі, жыл;

-белгілі бір мерзімдегі нормадан артық ысырап болатын кеннің мөлшері, т;

-белгілі бір мерзімдегі нормадан артық ысырап болатын кеннің мөлшері, т;

-жұмыс істеп тұрған тау-кен -байыту кәсіпорнын басқа кәсіпорынмен алмасыру үшін қажетті күрделі қаржының шамасы, теңге;

-жұмыс істеп тұрған тау-кен -байыту кәсіпорнын басқа кәсіпорынмен алмасыру үшін қажетті күрделі қаржының шамасы, теңге;

-уақыт факторы ескеру коэффициенті;

-уақыт факторы ескеру коэффициенті;

-банктік немесе процент, бірлік үлесінде;

-банктік немесе процент, бірлік үлесінде;

-1, 5+-2, 0 аралығында қабылдау қажет деп ұсынылған еселеу коэффициенті.

Мұнде бір ескеретін жай нормативтің шегіндегі кеннің ысырабы үшін тқлем белгіленуі тиіс емес, өйткені бұл нормативтерлің өзі кен орындарының немесе олардың жеке бір бөліктерінің қорын өнеркәсіптік тұрғыда пайдалануда қол жеткен ең жоғарғы тиімділікпен анықталған.

Жер қойнуын тиімді пайдалану туралы заңдылықты сақтамағаны мен оларды пайдалануды шектегені үшін жер қойнауының иесіне мемлекетке келтірілген зиян шамасымен анықталады. Сонымен бірге ресурстарды оның ішіне минералды шикізат ресурстарын пайдаланғанда қаршаған ортаны ластағаны үшін төлем белгілеудің бұл түрінің белгілену әдісі осы жұмыстың келесі тарауында арнайы қарастырылады. Сол себепті төлемнің бұл түрі мұнда минералды-шикізат ресурстарына байланысты жалпылама қарастырылады.

Мұндағы атап кететін жай, минералды-шикізат түрінің (табиғи -газдар), сұйық (мұнай, сынап) қатты күйде (тас көмір, қара түсті және сирек кездесетін металдар мен рудалы емес шикізаттар) таралымының (көп таралған, сирек), халық шаруашылық мақыздылығына байланысты төмен шамаларын нақты айқындау түрлерінің көтігі. Минералды-шикізат ресурстарының жекелеген түрлеріне қолданылытын технология ерекшелігіне байланысты төлем белгілеудің әдістері де әр түрлі болады.

Кең таралған пайдалы қазбалар (саз болшық, қиыршық тас, шағын көмір, құрылыс материалдарының кен орындарына ) үшін тқлемді жергілікті әкімшілік ең қарапайым әдістермен белгілійді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz