Есеп, аудит және талдау мамандығы бойынша Астанателеком ҚТО-да өткен кәсіби практика: бухгалтерлік есептің ұйымдастырылуы мен ұзақ мерзімді активтер есебі

Кіріспе

Студенттердің кәсіби практикасы - жалпы оқу процесінің ажырамас бөлігі және болашақтағы жоғарғы деңгейлі мамандарды дайындаудың жауапкершілікті, маңызды әрі соңғы кезеңі болып табылады. Оны өту барысында студент өз білімін тереңдете түседі және болашақта жақсы маман болуына көмектесетіндей тәжірибе ала алады, яғни бұл практика ұлттық экономиканың барлық салаларында бухгалтерлік есеп, аудит және талдау жұмыстарымен байланысты жоғары білікті мамандар дайындаудың бір сатысы болып табылады.

Кәсіби практиканың негізгі мақсаты студенттің теориялық оқып қарастырған мәліметтерді тәжірибе жүзінде көруімен ғана емес, сонымен қатар материалдарды жинау, оларға талдау жүргізумен де қамтылады.

050508 «Есеп, аудит және талдау» мамандығы бойынша кәсіби практика Л. Н. Гумилев атындағы Еуразия Ұлттық Университетінің оқу жоспары мен «есеп және аудит» мамандығы бойынша жоғары бағаланған мінездемеге сәйкес жүргізіледі.

Кәсіби практиканы өту нәтижесінен жоғары білікті кадрларды дайындау сапасы, болашақта оқу бітірген студенттің бухгалтерлік есепті жүргізуде, аудиторлық және талдау жұмыстарын ұйымдастырғанда өзінің жоғары білімін көрсете алуына тәуелді. Сондықтан, практика нәтижелеріне келгенде студент үлкен жауапкершілікке ие болады.

Алға қойылған мақсаттарды шешуде келесідей міндеттер атқарылды:

- ұйыммен танысу, оның айналысатын қызметін, заңды-құқықтық, ұйымдық басқару құрылымын анықтау;

- ұйымдағы бухгалтерлік құрылым жұмысын анықтау және оның басқа бөлімшелермен байланысын қарастыру;

- бас бухгалтер, аудитор және басқару ұйымдарының тексерушілерінің міндет, құқықтарымен танысу;

- ұйымдағы бухгалтерлік есеп, аудит пен талдау жұмыстарын жүргізудің нысандарымен танысу;

- бухгалтерлік есеп, аудит пен талдау жұмыстарымен байланысты тәжірибелік білім алу;

- ұйымның есеп саясатымен танысу;

- теориялық білімдердің тәжірибеде қолдана білу;

- жалпы қорытынды жасап, кәсіпорын жұмысын жақсартуға арналған шараларды ұсыну.

Мен бұл кәсіби практиканы 2009 жылдың 8 сәуір мен 19 мамыры аралығында «Қазақтелеком» Акционерлік Қоғамының «Астанателеком» Қалалық Телекоммуникациялар Орталығында (Астана қаласындағы филиалында) өттім.

1. «Қазақтелеком» АҚ-ң «Астанателеком» ҚТО-дағы бухгалтерлік есептің ұйымдастырылуы

1. 1. «Қазақтелеком» АҚ-ның іскерлік жұмысымен танысу және оның жалпы сипаттамасы мен құрылымы

Кәсіби практикамды «Қазақтелеком» Акционерлік Қоғамының «Астанателеком» Қалалық Телекоммуникациялар Орталығында (Астана қаласындағы филиалында) өткендіктен, бұл қоғамның қызмет ету саласы мен жалпы сипаттамасына тоқталып өткім келеді.

«Қазақтелеком» АҚ - Қазақстанның ұлттық байланыс операторы және кеңес үкіметінен кейінгі ең серпінді дамып келе жатқан телекоммуникация компанияларының бірі.

Оның 51% акциясы «Самұрық-Қазына» ұлттық әл-ауқаттылық қоры атынан мемлекетке жатады. «Қазақтелеком» АҚ компаниясы тобының құрылымына: «Алтел» АҚ (100%), «Мабайл-Телеком Сервис» ЖШС (51%), «GSM Казахстан» ЖШС - «Қазақтелеком» ААҚ (49%), «Нұрсат» АҚ (95, 68%), «Сигнум» ЖШК (100%), «ШығысТелеком» ЖШС (100%), «Кептер телеком» АҚ (100%), «Radio Tell» ЖШС (100%) жатады.

Бүгінгі күні «Қазақтелеком» АҚ компаниясының тобы инфрокоммуникациялық қызметті тұтынушыларының барлық негізгі мақсатты нарығын қамтиды.

Компанияның орталық кеңсесі Қазақстанның астанасы - Астана қаласында орналасқан. Компанияда 30 мыңнан астам адам жұмыс істейді. «Қазақтелеком» АҚ еліміздің әр облысында аймақтық бөлімшесі бар және еліміздің бүкіл аумағы бойынша байланыс қызметінің көрсетілуін қамтамасыз етеді. Жедел деректер бойынша 2009 жылдың 1 қаңтар күнгі жағдайына компания 3, 333 млн. бекітілген байланыс абонентіне қызмет көрсетеді. Қазақстан Республикасындағы телефон тығыздығы орташа есеппен 100 адамға шаққанда 21, 3 бекітілген желіні құрайды. «Қазақтелеком» АҚ алыс және жақын шетелдердің 40 астам операторларымен ынтымақтастықпен жұмыс істейді және өзара әрекет етеді.

«Қазақтелеком» АҚ ірі инфрақұрылым жобаларын жүзеге асырумен, телекоммуникация желілерін жаңғырту және цифрландырумен, жаңа технологияны енгізумен және ауылды телефондандырумен, сонымен қатар Интернетке кең жолақты қосылу қызметін дамытумен айналысады.

Ол ақпараттандыру және байланыс жөніндегі Қазақстан Республикасы Агенттігі тарапына 2004 жылдың 28 мамырында берілген АБА №1 лицензиясы негізінде жұмыс істейді.

Лицензияның түрі: бас лицензия.

Әрекет аумағы: Қазақстан Республикасы.

Осы лицензияға сәйкес, "Қазақтелеком" АҚ жергілікті, қалааралық және халықаралық телефон байланысы қызметтерін, деректерді беру және телеграфтық байланыс, жылжымалы радиотелефондық байланыс, теледидар мен дыбыстық бағдарламаларды трансляциялау қызметтерін ұсыну бойынша кәсіпкерлік қызмет атқарады.

СТН 031400135398

«Қазақтелеком» АҚ өзінің банктік операцияларын тек қана «Казкоммерцбанк» банкі арқылы жүзеге асырады. Оның Астана қаласындағы филиалының есеп айырысу шоты №000425904

Компанияның басты мақсаты - телекоммуникация секторының ырықсыздануы және әлемдік экономиканың ғаламдануы жағдайында ішкі және сыртқы нарықтарда бәсекелесе алатын, маркетингтік-бағдарланған, жаңартпалық, технологиялық, ұйымдық және экономикалық тиімді компания құру.

«Қазақтелеком» АҚ 2008 жылғы 15 тамыздағы № 37-хаттамамен бекітілген жарғы негізінде өз қызметін жүзеге асырады. Бұл жарғы "Қазақтелеком" акционерлік қоғамын ұйымдастыру мен іс-әрекеттерінің құқықтық негіздерін белгілейді және 10 тарау, 51 баптан тұрады.

«Қазақтелеком» АҚ басқармасының төрағасы - Жұмағалиев Асқар Қуанышұлы. Оның білімі: Свердловск суворовшылар әскери училищесі, Қ. Сәтбаев атындағы Қазақ ұлттық техникалық университеті, Қазақ гуманитарлық заң университеті, Лозаннедегі Швейцария Федеральды Технология Институтының электронды басқару бойынша Шебер дәрежесі бар (Ecole Polytechnique Federale de Lausanne - EPFL) .

«Жарық» ЖШС директоры; Қазақстан Республикасының Көлік және коммуникация министрлігінде Байланыс саласындағы мемлекеттік қадағалау басқармасының бастығы, Байланыс және ақпараттандыру комитетінің төрағасы болып жұмыс атқарды. ҚР ақпараттандыру және байланыс агенттігі құрылған сәттен бастап Төраға орынбасарының, 2004 жылдың қыркүйегі мен 2005 жылдың қаңтары аралығында Төраға міндеттерін атқарды. 2005 жылдың мамырынан бастап, Қазақстан Республикасының ақпараттандыру және байланыс агенттігі Төрағасының бірінші орынбасарының лауазымын атқарды, 2006 жылдың 27 қаңтарынан бастап, Қазақстан Республикасының ақпараттандыру және байланыс агенттігінің Төрағасы лауазымына тағайындалды.

2006 жылдың 11 қазанынан бастап, «Қазақтелеком» АҚ Президенті болып сайланды. "Қазақтелеком" АҚ-ның бекітілген жаңа Жарғысына (2007 жылдың 20 маусымы күнгі) сәйкес, акционерлік қоғам Президентінің лауазымы «Қазақтелеком» АҚ Басқармасының Төрағасы лауазымы деп өзгертілді.

«Қазақтелеком» АҚ басқарма мүшелері:

- Әбділдәбеков Марат Мұхтарұлы - ақпараттық технологиялар бойынша бас директор.

- Жаманбеков Алмаз Мэлсұлы - мемлекеттік органдармен жұмыс жөніндегі бас директор.

- Есіркегенов Асқар Әлібекұлы - коммерциялық бас директор.

- Лезговко Александр Владимирович - бас техникалық директор.

- Нұрқатов Арнұр Арыстанұлы - бас қаржы директоры.

- Нұршабеков Ризат Рахатбекұлы - бизнесті дамыту жөніндегі бас директор.

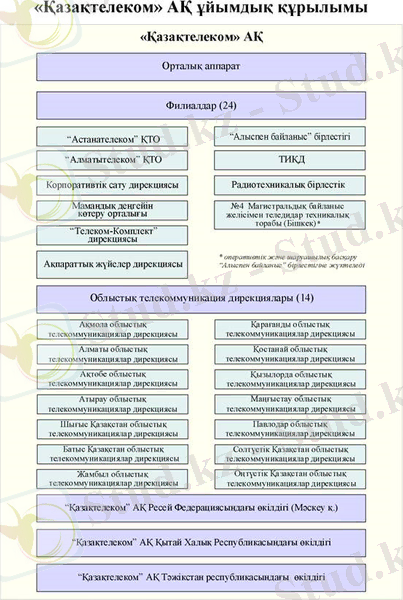

Сызба 1 - «Қазақтелеком» АҚ құрылымдық бөлімшелері

«Қазақтелеком» АҚ Астана қаласындағы филиалы «Астанателеком» өз қызметін «Қазақтелеком» АҚ Директорлар Кеңесі 17. 07. 2006 ж. №29 протоколмен бекіткен «Астанателеком» Қалалық Телекоммуникациялар Орталығы жөніндегі Ереже негізінде жүзеге асырады. (ҚОСЫМША 1)

Қаржылық және бухгалтерлік құжаттарда бірінші қаржылық қол қою құқығы «Қазақтелеком» АҚ Атқарушы директорының - Бас директорының және Бас директорының орынбасары - Қаржылық директордың құзырында.

Екінші қаржылық қол қою құқығы Бас бухгалтердің және Бас бухгалтердің орынбасарының құзырында.

«Астанателеком» ҚТО-ң қаржылық жылы календарлық жылмен, яғни 1 қаңтардан 31 желтоқсанға дейін сәйкес келеді.

«Астанателеком» ҚТО-да келесі бөлімдер қызмет атқарады:

- ҚТО жобалау және құрылысы орталығы

- Сатуды басқару қызметі

- Маркетинг қызметі

- Анықтамалық - коммутаторлық қызмет орталығы

- Тұтынушыларды ақпараттық қолдау және қызмет сапасы бөлімі

- Астана қ. бойынша ақпараттық қызметтеердің дирекциясының аумақтық бөлімі

- Кроссқа қызмет көрсету орталығы

- Энергетика және климатехника орталығы

- Операторлармен келісім бөлімі

- Техникалық есеп және паспорттау орталығы

- Тораптарды техникалық эксплуатациялау орталығы

- Телекоммуникация тораптарын жетілдіру бөлімі

- Бухгалтерлік есеп және есептілік Департаменті

- Кадрлар бөлімі

- Атериалдық ресурстар бөлімі

- Ішкі аудит бөлімі

- Сатып алулар және логистика бөлімі

- Әкімшілік блок.

1. 2. «Қазақтелеком» АҚ-ң «Астанателеком» ҚТО-дағы бухгалтерия құрылымы

«Астанателеком» ҚТО-да арнайы ұйымдастырылған «Бухгалтерлік есеп және есептілік» Департаменті бар. Ол келесілерді қамтамасыз етуге міндетті:

- есептік кезең ішінде қолданыстағы есеп саясатын ұстануға;

- есептік кезеңде болған барлық шаруашылық операциялардың көрініс табуының толықтығын және мүлік пен қаржылық міндеттемелердің түгендеу нәтижесін толық көрсетуге;

- кірістер мен шығыстарды есептік кезеңге дұрыс бөлуге;

- аналитикалық есептің мәліметтері статистикалық есептің шоттар айналымына сәйкестігін.

«Астанателеком» ҚТО филиалы өзінің қаржылық әрекетін бекітілген бюджет негізінде (операциялық, капитал салымы, сатып алулар, кассалық) жүзеге асырады. Филиалдың қаржылық әрекетінің нәтижелері табыс етілген айлық, кварталдық және жылдық қаржылық есептіліктер негізінде анықталады.

2007 - 2008 жылы бухгалтерлік есеп пен есептілік саласында елеулі өзгерістер болғандықтан 2008 жылы «Қазақтелеком» АҚ көптеген басқа да ірі компаниялармен ХҚЕС-на көшті.

Оның мекен жайы - Кенесары көшесі, 55.

Бухгалтерияның жұмыс аптасы - 5 күндік.

Жұмыс уақыты 9 00 -18 00 дейін, түскі тамақтану 13 00 - 14 00 аралығында.

«Астанателеком» ҚТО бухгалтерлік, салықтық және статистикалық есеп жүргізеді, бухгалтерлік есебін «Қазақтелеком» АҚ Есеп саясаты негізінде (ХҚЕС және оларға әдістемелік ұсыныстар негізінде жүргізеді.

Қоғамның қаржылық есептілігі ҚР Ұлттық валютасында, яғни теңгеде жасалады. Қоғамның кварталдық және жылдық есептілігі (аудиторлық ұйыммен расталған) Бұқаралық ақпарат құралдарында уақытылы басылып шығады, шығарылу данасы 3-нан асады.

«Астанателеком» ҚТО-ң Бас бухгалтері Абдышева Сауле Абдышевна «Қазақтелеком» АҚ 2005ж. 28. 05. №305 бұйрығымен бекітілген «Бас директорларды тағайындау Ережелерімен» және «Қазақтелеком» АҚ филиалының «Бас бухгалтерлері және Бас директорлардың орынбасарларын бекіту Ережесіне» сәйкес тағайындалды.

«Астанателеком» ҚТО-ң Бас бухгалтері өз қызметі барысында келесі құжаттарды басшылыққа алады:

- Қазақстан Республикасының «Бухгалтерлік есеп пен қаржылық есеп туралы», ХҚЕС, «Байланыс туралы» Заңдарын, ҚР Еңбек Кодексін, «ҚР салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Кодексін, «Қазақтелеком» АҚ-ң Есеп саясатын;

- еңбек тәртібі ережелерін;

- бөлімше басшысының (оны ауыстыратын басқа лауазымдық тұлғаның) өкімдерін;

- «Қазақтелеком» АҚ-ң нормативті-реттеуші құжаттарын;

- «Астанателеком» ҚТО бөлімшесі туралы ережені және осы лауазымдық нұсқауды басшылыққа алады.

Бас бухгалтердің лауазымдық міндеттері:

- жұмыс берушінің актілерімен шарттасқан еңбек міндеттерін адал орындауға және еңбек тәртібін сақтауға;

- ҚР «Бухгалтерлік есеп және қаржылық есеп беру туралы» заңына сәйкес, бухгалтерлік есеп стандарттарымен, «Қазақтелеком» АҚ есептік саясатымен ұжым келісімшартымен және есептердің бас жоспарымен қорлардың барлық түрлерін орынды, үнемді қолданылуын, бухгалтерлік есептің дұрыс ұйымдастырылуын және кәсіпорынның жеке меншігі сақталуын жүзеге асыруға;

- шұғыл басшылық ету және басқару үшін бухгалтерлік есеп және есеп беруді жүргізу принциптері мен тәртібін белгілейтін халықаралық қаржылық есеп стандартына сәйкес шаруашылық процестері және филиал қызметінің қаражат нәтижелері туралы толық әрі дәлелді ақпараттың қалыптастырылуын қамтамасыз етуге;

- есеп беру кезеңінде жасалынған барлық шаруашылық мүліктің және міндеттердің бар болу есебі мен қозғалысын, бекітілген нормаларға, нормативтер мен сметаларға сәйкес материалдық, еңбек және қаржы ресурстарын, сондай-ақ салық және басқа міндетті төлемдер бюджетімен уақытында есеп айырысуды қамтамасыз етуге;

- Қазақстан Республикасының мемлекеттік құпияларына, сонымен қатар Қоғамның құпия қызметтік, коммерциялық және басқа қорғау заңына жататын мәліметтердің сақталуын қамсыздандыруға; Қазақстан Республикасының бухгалтерлік және салық заңнамасын сақталуын бақылау үшін мемлекеттік органдарға қажетті ақпаратпен қамсыздандыруға;

- қоғамда әдептілікті, қызмет басшылығымен және бағыныштылармен әдептілік ережелерін сақтауға, коммерциялық құпияларды жарияламауға, еңбек тәртібін сақтауға, кәсіпорынның мүлігіне ұқыпты ұстауға, заңды және жеке тұлғаларға Қоғамның мүддесін лайықты ұсынуға міндетті.

Бас бухгалтердің лауазымдық құқықтары:

- Филиалдың құрылымдық бөлімшелерінен есеп және аналитикалық мәліметтерді және басқа да ақпаратты сұратуға және алуға, филиалдың бухгалтерия құзырына қатысты және өзінің міндеттерін орындау үшін қажетті сұрақтар бойынша мәліметтерді дерекқордан алуға;

- анықталған жетіспеушіліктер мен бұзушылықтарды жою бойынша шұғыл шаралар қабылдауға, Филиалға бекітілген мүлікті түгендеуге, кассаларға, қоймаларға және ақшалай қаражаттар мен материалдық құндылықтарды сақтайтын басқа орындарға белгі соғуға, Филиалдық құрылымдық бөлімше басшыларынан шаруашылық операциялар есебінде пайда болған сұрақтар бойынша жазбаша түсініктемені талап етуге және алуға;

- Филиал бухгалтериясымен әрекеттесудегі филиал бөлімшелеріне өз өкілдік аясында ауызша және жазбаша нұсқаулар беруге және олардың орындалуын талап етуге;

- Филиал бухгалтериясы құзырындағы сұрақтар бойынша филиалдың құрылымдық бөлімшелер қызметкерлерінен қажетті мәліметтерді сұрауға; Филиалдың Бас директорының қарауына бухгалтерия қызметкерлерін көтермелеу немесе жазалау туралы ұсыныстар беруге;

- Белгіленген тәртіп бойынша өз құзырына қатысты сұрақтар бойынша мемлекеттік және бөгде ұйымдармен қызметтік хат жазысуды жүргізуге құқылы.

Бухгалтерия штабының құрылымына келсек, ол - 13 қызметкерлерден тұрады. Әрбір бухгалтердің өзінің мамандану саласы бар.

«Бухгалтерлік есеп және есептілік» Департаментін бас бухгалтер - Абдышева Сауле Абдышевна басқарады. Оның 2 орынбасары бар.

Сонымен қатар 3 жетекші маман (бухгалтер) және санаттар бойынша бухгалтерлер бар: 1 - І санатты бухгалтер, 3 - ІІ санатты бухгалтер және 3 жай бухгалтер қызмет атқарады.

Бухгалтерлерге лауазымдық қызметін атқару мақсатында арнайы 4 кабинет бөлінген.

Кесте 4. «Астанателеком» ҚТО «Бухгалтерлік есеп және есептілік» Департаментінің құрылымы

Еңбекақыға жауапты

бухгалтер

кассалық операция-

ларға жауапты бухгалтер

Жоғары, М. Дулатов атындағы Инженерлік -Эконо-

микалық Универси-

тет, Қостанай қ.

Материал-

дық үстелге жауапты бухгалтері

«Астанателеком» филиалында бухгалтерлік есеп толық автоматтандырылған. Бұл программалық жабдықты «Астанателеком» ҚТО 2004 жылдан бастап қолданады, алғашқы үлгісі - Sap PRO, ал 2008 жылдан бастап қазіргі кезеңге дейін Sap PCE программалық жабдығы «Астанателеком» ҚТО-ң толықтай қазақстандық есеп стандарттарынан халықаралық стандартқа көшкенінің дәлелі болып табылады. Олар қолданып жүрген SAP Easy Access 6. 0 неміс программалық жүйесін Қазақстан Республикасында «Қазақтелеком», «Қазмұнайгаз», «Қазақстан Темір Жолы», «Қазақмыс» және «Шнос» ірі компаниялары қолданылады. «Астанателеком» ҚТО-ң барлық бухгалтерлері Sap PCE жаңа үлгісінде қолданылатын қаржылық (бухгалтерлік) есеп нысандарын және есептіліктерді меңгеріп алды, 2008 жылы және 2009 жылдың І тоқсанында есептіліктерді жақсы тапсырды.

SAP Easy Access 6. 0 программалық жүйесі - компанияның әртүрлі бизнес - үрдістерін қамтамасыз етуге бағытталған қолданбалы модульдерден тұратын программалық жүйе (кесте №3) :

«Астанателеком» ҚТО-да бухгалтерияның барлық ішкі мәліметтері мен құжаттарын «Бухгалтерлік есеп пен есептілік» Департаментінің ішінде тасымалдау үшін «Lotus Notes» пошталық жүйесі ұйымдастырылған, яғни құжаттар кабинеттер бойынша бухгалтерия құрылымы арасында қолдан қолға тасымалданбайды, барлығы электронды түрде қажетті бағытта жіберіледі (қажет құжаттарды бухгалтер баспаға шығарып алады.

1. 3 Ұзақ мерзімді активтердің есебі

1. 3. 1. Негізгі құралдардың есебі

«Астанателеком» ҚТО-да ұзақ мерзімді активтердің есебі ХҚЕС және

ұйымның Есеп саясатына негізделіп жүргізіледі.

«Астанателеком» ҚТО-да материалдық активтердің есебі үшін жауапты бухгалтер - Капанова Сая Бельгибаевна, ол жетекші маман болып табылады.

«Астанателеком» ҚТО-ң негізгі құралдар тізімі Есеп саясатының 1 қосымшасында берілген. (ҚОСЫМША 2)

Есеп саясатына сәйкес, негізгі құралдар келіп түскен уақытында бухгалтерлік есепте бастапқы құнмен есепке алынады, оның құрамына негізгі құралды салуға немесе сатып алуға кеткен барлық нақты шығындары (оның ішінде қайтарылмаған салықтар мен алымдар, жеткізу, жөндеу, орналастыру, іске қосу және пайдалану бойынша шығындар және барлық басқа да шығындар) жатады.

Негізгі құралдардың бастапқы құны анықталады:

- Оларды сатып алғанда немесе Қоғам өзі жасағанда - нақты шығындар

сомасымен;

- Басқа заңды немесе жеке тұлғалардан өтеусіз алғанда - қабылдау-тапсыру актісінің мәліметтері бойынша;

- Айырбас операциясының нәтижесінде - алған (берген) ақша сомасына түзетілген негізгі құралдардың ағымдағы құны бойынша.

Бастапқы құнды өзгерту тек мына жағдайларда бола алады:

- Негізгі құралдың техникалық жағдайына әсер ететіндей етіп қайта жөндеу жұмыстары немесе қосымша капитал салымы болып, ол өз кезегінеде негізгі құралдың қызмет ету мерзімі мен экономикалық табысын қысқартса немесе ұлғайтса;

- Негізгі құралдарды қайта бағаланғанда.

Негізгі құралдардың бастапқы құнын белгілі бір күнге бағамен теңестіру қажет болса, негізгі құралдарды қайта бағалайды. «Астанателеком» ҚТО-да негізгі құралдарды қайта бағалау табиғи монополия субъектілерінің шаруашылығын реттеу бойынша құзырлы орган мен салалық министрліктің келісімімен жүзеге асырылады. Қайта бағалау сомасы 16 ХҚЕС «Жылжымайтын мүлік, үйлер мен жабдықтар» бойынша бухгалтерлік есепте көрініс табады. Қайта бағалау күнінде есептелген тозу сомасы негізгі құралдың құнының өзгеруіне сәйкес түзетіледі.

Активті пайдалану көлеміне сәйкес қайта бағалау сомасы амортизацияны есептеудің қолданылатын әдісі мен мерзіміне сәйкес белгіленген көлемде және мерзімде бөлінбеген пайдаға апарылады.

Сату мақсатымен, кепілдік несие алу мақсатымен немесе басқа да келісімшартты жүзеге асыру мақсатымен негізгі құралдың белгіленген күнге құнының бағалауы жүргізіледі және оны эксперттік қорытынды растайды. Бұл бағалау бухгалтерлік есепте көрініс таппайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz